- Le Canada met actuellement en œuvre l’Accord de Bâle IV en accélérant la cadence par rapport aux principaux concurrents. Le Bureau du surintendant des institutions financières obligera les banques canadiennes à mettre en œuvre ces réformes d’ici le milieu de 2026. Il semble que les États‑Unis soient en train de reconsidérer la mise en œuvre de certaines réformes de l’Accord de Bâle, alors que le Royaume‑Uni et l’Europe mèneront intégralement ces réformes d’ici 2030 et 2032 respectivement.

- La mise en œuvre de ces réformes pourrait obliger les banques à se délester de 270 milliards de dollars en actifs pondérés des risques (APR) afin de respecter, d’ici le milieu de 2026, le niveau d’étiage des fonds propres. Les banques réduiraient ainsi le crédit consenti aux entreprises et aux ménages, dont le crédit hypothécaire, d’environ 9 % du PIB nominal actuel à une époque où les besoins en financement sont élevés.

- Cette obligation imposée par l’État de se délester d’actifs (ou de mobiliser des capitaux) est contraire aux efforts consacrés à réunir des investissements et à améliorer l’accès au marché du logement pour les Canadiens et les Canadiennes. Il semble que ce soit un autre cas d’incohérence des politiques dans le paysage décisionnel canadien.

Le système financier du Canada est constamment classé parmi les plus résilients dans le monde, essentiellement grâce à l’approche adoptée par le Bureau du surintendant des institutions financières (BSIF) dans l’encadrement de notre système financier. À l’instar de la Banque du Canada, le BSIF exerce un degré élevé d’influence sur le système financier de notre pays en supervisant et en encadrant les institutions financières et les régimes de retraite réglementés par le gouvernement fédéral. Même s’il n’a pas le rayonnement de la Banque du Canada ni son processus de fixation des taux, le BSIF a un impact énorme sur le crédit consenti par les banques et sur le mécanisme de transmission de la politique monétaire.

Prenons l’exemple de la mise en œuvre de l’Accord de Bâle IV. Les accords de Bâle constituent un ensemble de conventions internationales destinées à fortifier le système bancaire mondial. Ils ont été négociés et mis en œuvre par vagues et imposent aux banques des obligations par l’entremise d’organismes de réglementation et de supervision nationaux comme le BSIF au Canada. Les précédentes vagues (Bâle I, II et III) faisaient état des exigences imposées aux banques dans la gestion des liquidités, des capitaux et des risques. On est en train de mettre en œuvre l’Accord de Bâle IV. Cet accord mise sur les précédentes déclinaisons des accords de Bâle sous différents aspects; or, dans cette note, nous nous inquiétons d’un aspect en particulier : le niveau d’étiage des fonds propres.

Le niveau d’étiage des fonds propres détermine les modalités selon lesquelles les banques calculent les actifs pondérés des risques (APR), ce qui les oblige à remplacer une approche interne modélisée, qui est arrimée aux pertes techniques de l’institution financière pour le calcul des APR par une approche normalisée, généralement indifférente, du point de vue des risques, aux résultats techniques des banques, pour calculer ces actifs. Ces APR servent à déterminer le ratio du capital de la banque (soit le ratio du capital réglementaire par rapport aux APR). Pour les institutions prêteuses prudentes comme les banques canadiennes, ce changement aura pour effet de rehausser considérablement les APR, ce qui donnera lieu à des besoins en capitaux plus considérables. Le ratio du capital minimum lui-même, qui fait l’objet d’une obligation imposée par le BSIF, est parfois rajusté en fonction de la conjoncture économique.

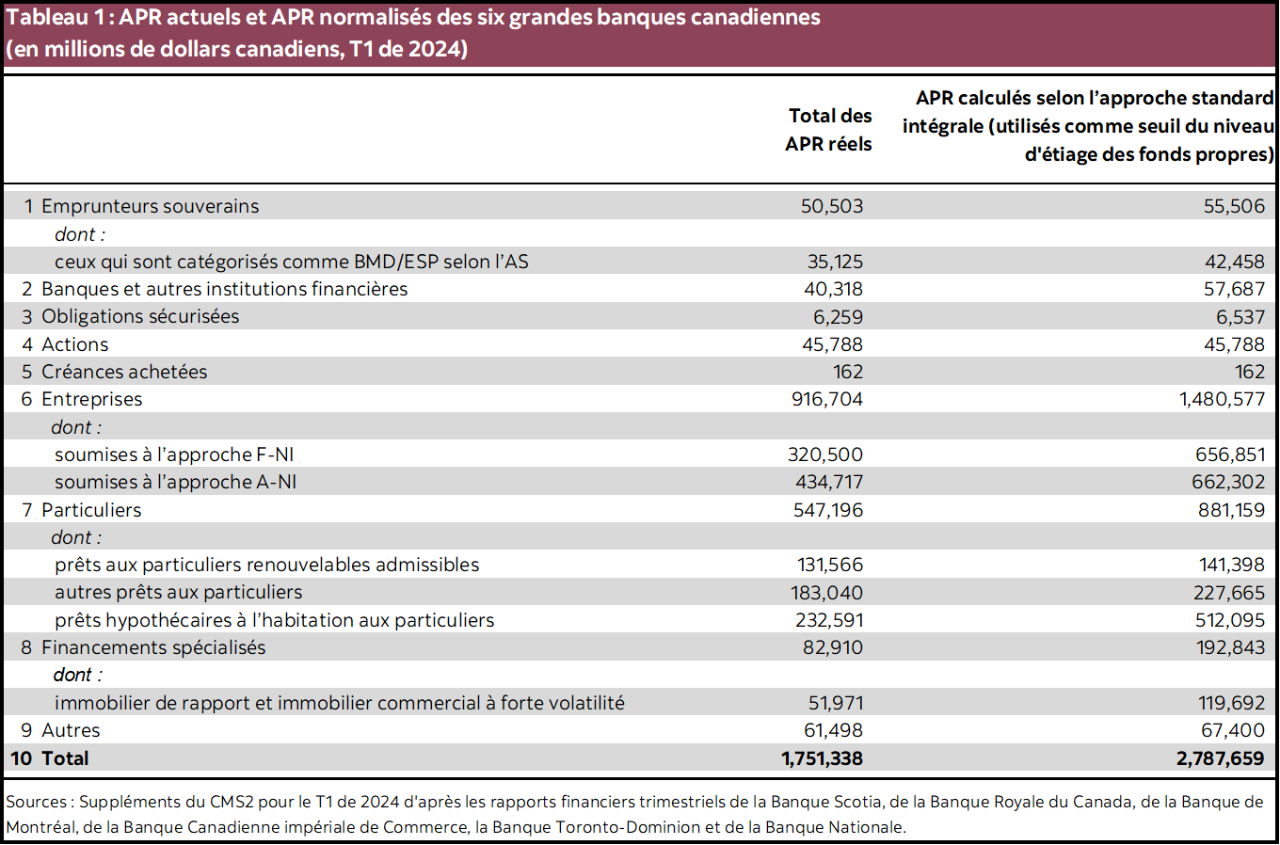

Même si on peut croire qu’il s’agit de changements techniques, ces nouvelles obligations auront de profonds retentissements sur le comportement des banques. Le tableau 1 fait état des APR actuels des banques canadiennes et compare aux APR de l’approche normalisée. À l’heure actuelle, les banques canadiennes font largement appel à des modèles internes pour calculer les APR. Cette approche donne des APR nettement moindres que ceux de l’approche normalisée, en raison des pratiques de gestion des risques historiquement rigoureuses de ces banques. En partie à cause de l’énorme différence entre les APR déterminés en interne et ceux qui découlent de l’approche normalisée, l’Accord de Bâle IV fait état du délai dans lequel les banques doivent mettre en œuvre l’approche normalisée. Le BSIF a décidé qu’au Canada, cet accord serait mis en œuvre intégralement d’ici le milieu de 2026. Les APR des banques canadiennes devront alors se situer à au moins 72,5 % de ceux qui sont calculés d’après l’approche normalisée. C’est ce qu’on appelle le niveau d’étiage des fonds propres. À l’heure actuelle, ce niveau d’étiage s’établit à 65 %.

La transition qui nous mènera du pourcentage actuel de 65 % au pourcentage final de 72,5 % aura un impact sur les ratios du capital, à moins qu’on fasse le nécessaire. C’est bien entendu voulu, puisque ces règlements d’application visent à mieux fortifier la gestion des capitaux dans les banques. Pour veiller à ce que les ratios du capital se maintiennent aux niveaux obligatoires minimums, les banques peuvent soit mobiliser des capitaux en émettant des actions, soit réinvestir leurs résultats bénéficiaires (en abaissant par exemple les dividendes), soit réduire les APR. Les récentes modifications apportées à la politique fiscale ont eu pour effet de réduire les résultats bénéficiaires des banques, qui peuvent plus difficilement mobiliser des capitaux en réinvestissant leurs bénéfices. Les banques peuvent toujours réunir des capitaux en émettant des titres participatifs; or, cette option n’est pas attrayante en raison des valorisations. C’est pourquoi les banques décideront probablement de se délester d’APR afin de répondre à leurs besoins en capitaux.

Le tableau 2 fait état de l’impact produit sur les actifs des banques lorsque le niveau d’étiage de 72,5 % entrera en vigueur, en 2026. Cet impact est calculé d’après l’information financière la plus récente publiée pour les six grandes banques au Canada. Dans la dernière colonne du tableau, on calcule l’évolution des APR nécessaires pour atteindre le niveau d’étiage des fonds propres de 72,5 % en supposant que l’on maintient les ratios actuels du capital et que les banques ne font rien pour mobiliser des capitaux. Cet exemple, sans doute extrême, permet d’illustrer la difficulté de faire appel aux bilans actuels des six grandes banques.

Dans l’ensemble, les banques devraient se délester d’environ 270 milliards de dollars d’actifs d’ici 2026 si les ratios du capital restent inchangés et qu’elles ne mobilisent pas de capitaux. Ce chiffre représente environ 9 % du PIB nominal actuel et constituerait un important recul dans le crédit par rapport à la situation actuelle. Les actifs pondérés des risques sont majoritairement consacrés au crédit consenti aux entreprises et aux particuliers. C’est pourquoi le délestage des actifs serait probablement concentré dans ces secteurs; ainsi, les banques prêteraient moins que ce qu’elles feraient normalement aux grandes sociétés et aux particuliers pour atteindre ces objectifs. En outre, puisque le crédit consenti aux particuliers comporte un important volet de prêts hypothécaires résidentiels, les banques réduiraient probablement le financement hypothécaire en fonction des changements apportés à la réglementation. Il va de soi qu’il se peut que les banques décident de mobiliser des capitaux au lieu de se délester d’actifs; or, même en supposant qu’elles fassent appel en parts égales au délestage des actifs et à la mobilisation des capitaux, les banques se délesteraient quand même d’actifs de l’ordre de 4,5 % du PIB.

Les incidences potentielles de ces changements soulèvent un certain nombre d’inquiétudes du point de vue des politiques. Bien qu’il soit évident qu’un système bancaire mieux capitalisé soit plus sûr, la sécurisation d’un système déjà sûr donne lieu à un coût économique. C’est aux décideurs qu’il appartient de déterminer si ce coût en vaut la peine; toutefois, il ne fait aucun doute qu’en allant de l’avant, on réduirait le crédit intermédié par les banques et offert aux Canadiens par rapport à la situation actuelle.

Il faut tenir compte de ces impacts dans le contexte de deux grands défis du point de vue des politiques au Canada : notre piètre productivité et la détérioration de l’abordabilité du logement, déclenchée par notre incapacité chronique à créer suffisamment de logements pour répondre aux besoins de la population. L’État fédéral et les gouvernements provinciaux ont lancé dans les derniers mois un certain nombre d’initiatives destinées à améliorer notre productivité et à combler les déficits dans le logement. Sous maints aspects, ces efforts visent à réduire le coût du financement des investissements en espérant qu’on pourra ainsi muscler le stock de capitaux résidentiels et non résidentiels compte tenu du rôle central et bien documenté que joue l’investissement inférieur à ce qui est nécessaire dans chacun des enjeux.

Les gouvernements feront valoir qu’ils mènent un effort déterminé et concerté pour relever ces défis. Cette affirmation pourrait bien se vérifier dans les différentes instances de l’État, ce qui est toutefois moins évident dans l’appareil fédéral. Nous avons déjà fait état du conflit entre les politiques monétaires et les politiques budgétaires, ainsi que de l’impact, sur les taux d’intérêt, des politiques budgétaires mal calibrées. Il semble qu’un autre échec de coordination se dessine à l’horizon, cette fois entre la mise en œuvre des règlements de l’Accord de Bâle IV et les objectifs fédéraux dans le logement et la productivité. La mise en œuvre du niveau d’étiage des fonds propres pourrait obliger les banques à limiter le crédit aux secteurs mêmes de l’économie que les gouvernements tâchent d’aider dans la mobilisation du financement. En outre, une réduction potentielle du financement hypothécaire à une époque marquée par la hausse spectaculaire des besoins de la population risque de rendre le logement encore moins accessible pour certains Canadiens et Canadiennes malgré les efforts contraires des gouvernements.

Le délai associé à la mise en œuvre du niveau d’étiage est une autre considération. Comme nous l’avons fait observer ci‑dessus, le Canada mettra intégralement en œuvre ce niveau d’étiage au milieu de 2026. À l’heure actuelle, on ne sait pas vraiment si les États‑Unis enchaîneront avec la mise en œuvre de certaines réformes de l’Accord de Bâle. Au Royaume‑Uni, le niveau d’étiage sera intégralement mis en œuvre en 2030. En Europe, des aménagements transitionnels seront en place jusqu’en 2032. Il est évident que le Canada décide de mettre en œuvre ces réformes à un rythme accéléré par rapport à nos principaux concurrents. Même si le système bancaire est plus résilient au Canada que dans ces pays, la mise en œuvre de ces réformes défavorisera le Canada par rapport à la concurrence à une époque où l’accès au financement est absolument essentiel pour répondre aux besoins des Canadiens et pour transformer notre économie.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.