- La demande exprimée pour les minéraux critiques devrait exploser sur un parcours de carboneutralité. Bien qu’il soit encore tôt, les déséquilibres mondiaux entre l’offre et la demande se font déjà jour, masqués temporairement seulement par le ralentissement de l’économie mondiale.

- En raison des longs délais à prévoir pour l’offre de minéraux critiques — pour l’extraction et la transformation —, les récentes mesures adoptées partout dans le monde prendront du temps à se matérialiser (et seront accompagnées d’un risque substantiel du point de vue des politiques et de la mise en œuvre). En outre, les plans ne sont pas encore à la hauteur des ambitions carboneutres.

- Le risque géopolitique prend une nouvelle tournure à l’heure où la Chine accapare essentiellement le marché pour les matières premières essentielles à la transition verte. La transparence et l’ouverture aux échanges sont probablement mal anticipées dans les cours boursiers, de concert avec les baromètres traditionnels de la gouvernance sur cette voie.

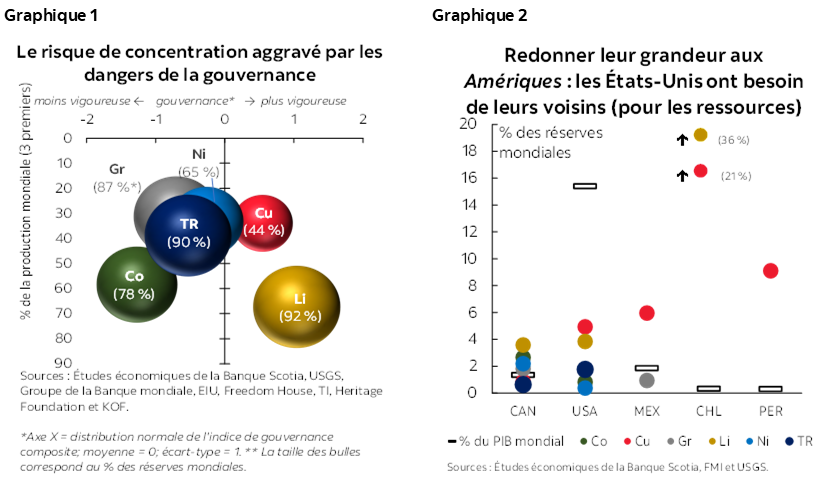

- La concentration extrême dans la capacité de production des minéraux critiques est appelée à laisser le reste du monde — et la cible de 1,5 °C — redevable à une poignée seulement de pays dont la gouvernance est faible (graphique 1).

- Les marchés de plus en plus fragmentés des minéraux pourraient aussi rehausser la volatilité des prix précisément à l’époque où il est nécessaire de miser sur un paysage stable et prévisible pour sécuriser l’investissement privé absolument nécessaire dans un secteur prépondérant en capital, dans lequel les délais d’approvisionnement sont longs, ce qui laisse entendre que la voie à suivre pourrait être chamboulée.

- Les meilleurs cas d’école font appel à des solutions multilatérales qui minorent les distorsions et qui placent tous les acteurs sur un pied d’égalité. Il s’agit aujourd’hui d’un objectif ambitieux, mais probablement naïf.

- La délocalisation de proximité se démarque comme bon second alors que la refonte des chaînes de valorisation ouvre des perspectives nouvelles, sans toutefois paraître suffisante pour rivaliser avec l’emprise de la Chine ou pour progresser sur la voie de la carboneutralité. Il y a encore beaucoup trop de fragmentation parmi les « amis », même si d’autres blocs commerciaux musclent leurs alliances.

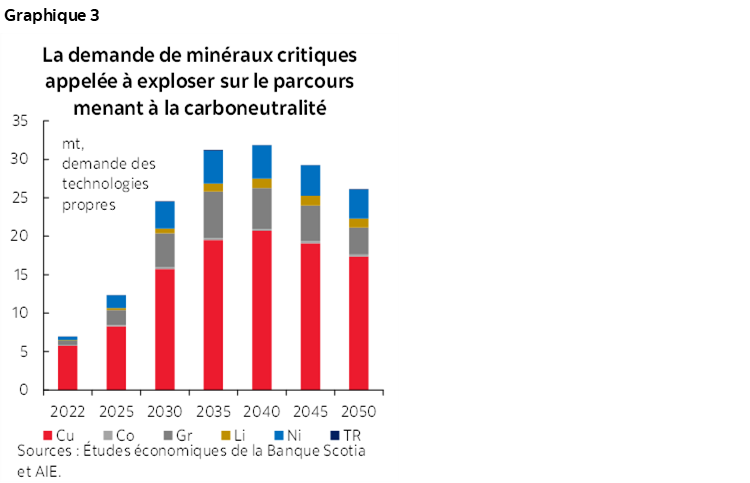

- Le Canada devrait être parfaitement en mesure de promouvoir un couloir continental pour les minéraux critiques. Il mise sur des réserves de minéraux critiques qui lui apportent une position de force à l’échelle mondiale de concert avec les institutions dont la gouvernance est saine, ainsi que sur des ambitions pour accélérer une transition harmonieuse. Les États‑Unis peuvent compter sur les débouchés, sans toutefois pouvoir produire l’ensemble des minéraux critiques (graphique 2). Le Mexique apporte encore plus de ressources (et de potentiel) à l’ensemble de l’offre.

- Le sol recèle de réserves minérales largement suffisantes pour s’assurer que l’Amérique du Nord peut (tout autant que les pays de l’Alliance du Pacifique‑Sud) miser sur l’énorme potentiel économique à faire fructifier sur la voie qui mène à la carboneutralité; or, ils devront collaborer étroitement pour sortir ces minéraux de sol rapidement, proprement et avec circonspection.

LA DEMANDE EST FORTE ET L’OFFRE EST RARE

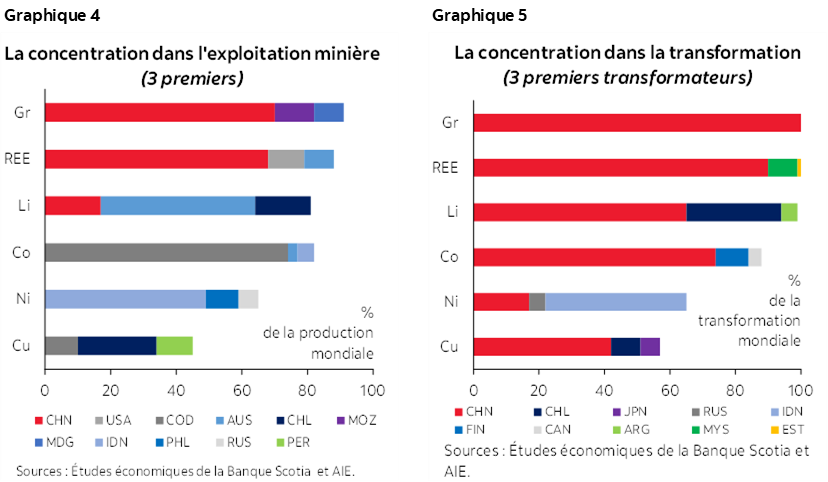

La demande exprimée pour les minéraux critiques est appelée à exploser sur la voie de la carboneutralité. Il est nécessaire, pour décarboner la planète, de déployer rapidement les technologies de l’énergie propre — à savoir les véhicules électriques (VE), le stockage de l’énergie dans les batteries, ainsi que la production et les réseaux d’électricité peu polluante. Ce déploiement ferait peser des pressions extraordinaires sur les principales matières premières que sont entre autres le cuivre (Cu), le lithium (Li), le nickel (Ni), le cobalt (Co), le graphite (Gr) et les terres rares (TR). La demande exprimée pour les minéraux critiques pourrait presque quadrupler — malgré certaines variations parmi l’ensemble des minéraux — d’ici la fin de cette décennie sur un parcours de carboneutralité selon l’Agence internationale de l’énergie (AIE) (graphique 3). Pour les besoins de l’illustration seulement, ce rapport met en lumière ces six priorités dans la Stratégie canadienne sur les minéraux critiques.

La remontée est déjà bien entamée. Le marché des minéraux transitionnels critiques a doublé dans les cinq dernières années, notamment en augmentant de près de 20 % en 2022 seulement (pour se chiffrer à 320 000 milliards de dollars US) selon l’AIE. Les dépenses en immobilisations et en exploration consacrées aux minéraux critiques ont crû de 30 % et de 20 % respectivement en 2022 grâce à la demande rehaussée et aux prix élevés.

La demande se heurte déjà à l’offre. Par exemple, la demande de lithium a dépassé l’offre en 2021 et en 2022 malgré une augmentation de 65 % de la production au cours de cette période lorsque les marchés mondiaux des VE ont décollé. (Une part de 60 % de la demande de lithium est attribuable aux batteries des VE.) L’offre de cobalt et de nickel a elle aussi été tendue malgré la baisse relative de la demande liée aux VE (de 30 % et de 10 % respectivement). Les plans annoncés représentent facilement le double de la demande de minéraux critiques d’ici 2030, même si ces hausses extraordinaires sont toujours insuffisantes pour répondre aux ambitions carboneutres, selon l’AIE.

Des discordances se manifestent dans les variations généralisées des cours, qui atteignent des pics exceptionnels. Au début de 2023, les cours du carbonate de lithium ont culminé six fois plus que les niveaux atteints avant la pandémie; dans le cas du nickel, c’est deux fois plus. Depuis, les cours se sont infléchis en raison du ralentissement économique mondial induit par les taux d’intérêt et amplifiés par une plus forte contraction économique sur les marchés chinois, de concert avec le retrait, au début de 2023, des subventions consenties pour les VE. Il s’agit de facteurs essentiellement cycliques. Malgré la vive incertitude qui plane sur la demande (d’autant plus que les plans et les ambitions ne concordent toujours pas), on assiste essentiellement à un débat sur le basculement de cette pente haussière.

Il faut probablement consacrer plus d’attention aux cahots potentiellement déstabilisateurs sur ce parcours.

LA PROBLÉMATIQUE DES PRODUITS DE BASE

Les minéraux critiques représentent une catégorie de produits de base très hétérogène. Il va de soi qu’il y a des douzaines de minéraux distincts jugés essentiels pour la transition, même si la liste souvent évoquée est brève. Dans la chaîne de valorisation de certains minéraux, il y a aussi des caractéristiques distinctes. L’extraction (ou l’exploitation minière) est essentiellement géographiquement fixe par rapport aux ressources naturelles des gisements géologiques, et les délais de réalisation des projets ont tendance à s’étendre sur des durées supérieures à une dizaine d’années. Par contre, le raffinage est intrinsèquement moins contraint géographiquement, même s’il s’en remet à un degré élevé de perfectionnement et de spécialisation (en technologie et en main‑d’œuvre), ce qui explique la concentration de fait. Les délais de réalisation des projets peuvent être plus rapides, même s’ils s’étendent essentiellement sur plusieurs années. Dans un cas comme dans l’autre, le capital est prépondérant.

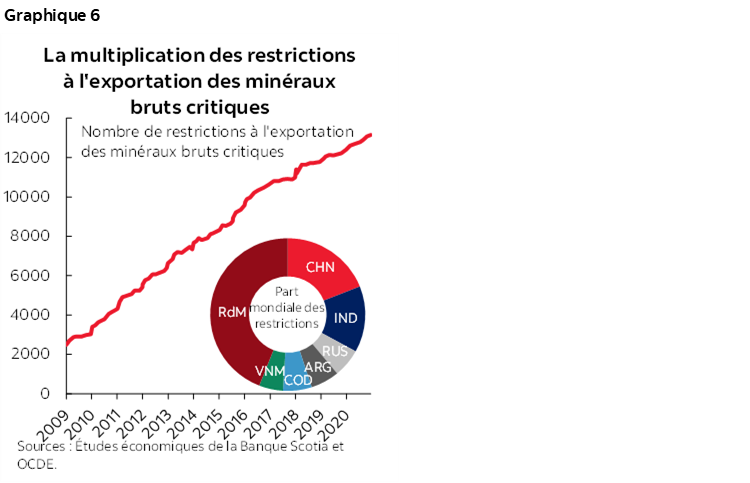

L’exploitation minière et le raffinage sont extraordinairement concentrés. Les trois premiers fournisseurs de minéraux représentent 70 % de la production mondiale extraite, en moyenne, selon le FMI (graphique 4). Plus des deux tiers de la production mondiale de cobalt, de graphite et de TR extraits proviennent du même pays. La concentration dans le raffinage est encore plus marquante : la quasi‑totalité du lithium, du graphite et des TR raffinés proviennent de trois transformateurs seulement, et ce n’est guère mieux pour la concentration dans d’autres minéraux (graphique 5).

Les importateurs sont donc tributaires d’un modeste sous‑groupe de fournisseurs de ressources brutes. Compte tenu de l’extrême concentration de l’offre, les minéraux critiques s’échangent massivement : environ 45 % de la production de minéraux font l’objet d’échanges (contre environ 30 % pour l’énergie ou l’agriculture). Environ la moitié de l’ensemble des importateurs s’en remet à seulement trois fournisseurs pour les minéraux critiques essentiels (et le quart s’en remet à un seul fournisseur), d’après l’analyse du FMI. Pour situer le lecteur, seulement 10 % environ des importateurs de pétrole brut s’en remettent à trois fournisseurs ou moins.

LA FORCE D’ACCÉLÉRATION MONDIALE

La Chine est le centre de gravité des minéraux critiques. Même si ce pays est essentiellement pauvre en ressources naturelles, il a conquis une solide mainmise dans la transformation de presque tous les minéraux critiques essentiels à la transition verte. Il raffine essentiellement tout le graphite mondial, 90 % des terres rares, les trois quarts du cobalt et près des deux tiers du lithium, selon l’AIE. La Chine accapare aussi largement le marché des technologies propres. Par exemple, elle réunit environ 75 % de la capacité mondiale de fabrication des batteries; pour les panneaux solaires, sa part du marché est supérieure à 80 %.

Dans sa domination du raffinage, la Chine s’en remet à une poignée de fournisseurs. La quasi-totalité de son cobalt provient de la République démocratique du Congo, alors que les Philippines et le Myanmar assurent une part comprise entre 75 % et 85 % de l’offre de nickel et de minerai d’étain non raffinés du pays.

Beijing protège vigoureusement sa position. Le pays diversifie résolument ses chaînes logistiques en investissant énergiquement dans les activités d’exploitation minière partout en Afrique et en Amérique latine (et en tâchant de le faire, au moins, au Canada). La Chine a aussi démontré clairement qu’elle est prête à enrayer la montée en puissance des plans de transition verte d’autres pays, en adoptant récemment des restrictions à l’exportation des produits de graphite, dont elle contrôle plus de 90 % de la production mondiale. Ces restrictions s’inscrivaient dans la foulée des contingents d’exportation imposés pour les minéraux dont il est moins question, soit le gallium et le germanium, au début de l’année.

LA RÈGLE DU JEU EST DIFFÉRENTE

Le retranchement progresse à vive allure partout dans le monde — et non seulement en Chine. L’OCDE a signalé une multiplication par cinq des restrictions à l’exportation sur les matières premières critiques depuis 2009 (graphique 6). Plus de la moitié des restrictions actuelles sur l’exportation des matières premières est imposée par cinq pays à peine (soit la Chine, l’Inde, la Russie, l’Argentine et la RDC). Le baromètre des politiques sur les minéraux critiques de l’AIE fait état d’environ 200 interventions officielles partout dans le monde — dont la moitié a été lancée dans les dernières années —, ce qui a manifestement des incidences sur le commerce et l’investissement. Par exemple, l’Inde, le Zimbabwe et la Namibie interdisent désormais l’exportation du minerai non transformé. L’AIE a averti que l’adéquation de l’offre projetée est loin d’être assurée, compte tenu de la concentration croissante de l’offre dans quelques pays à peine.

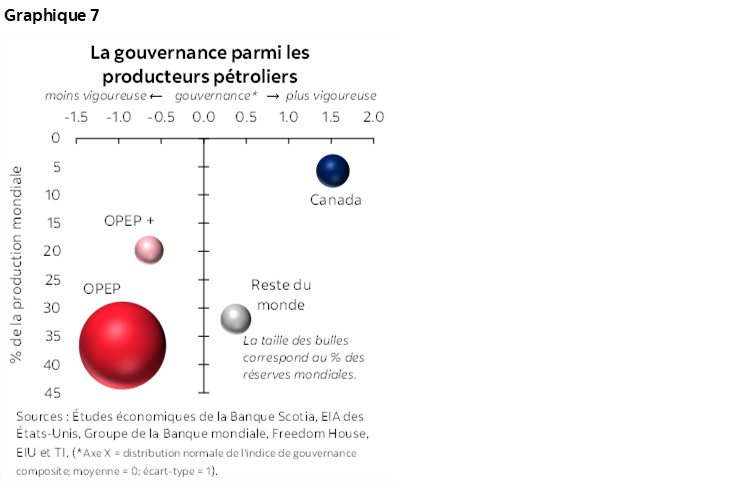

Le risque de concentration est exacerbé par le risque de gouvernance. En somme, l’essentiel des ressources minérales brutes est concentré dans une poignée de pays dont la gouvernance est essentiellement faible, alors que ces ressources sont transformées pour la plupart dans un régime autoritaire opaque. La malédiction des ressources est un phénomène largement étudié en économie, qui établit le lien entre la dotation naturelle d’une part et, d’autre part, l’affaiblissement de la gouvernance et le conflit. La transparence et le péril commercial sont aussi des notions bien connues, sans toutefois être parfaitement internalisées, si on s’en remet à ce qui s’est produit dans les dernières années. L’an dernier, les Études économiques de la Banque Scotia ont averti que la concentration dans les marchés pétrogaziers dont la gouvernance est faible pourrait menacer une transition harmonieuse (graphique 7). Cette tendance continue de se confirmer, et le cartel est appelé à grossir ses rangs avec le Brésil.

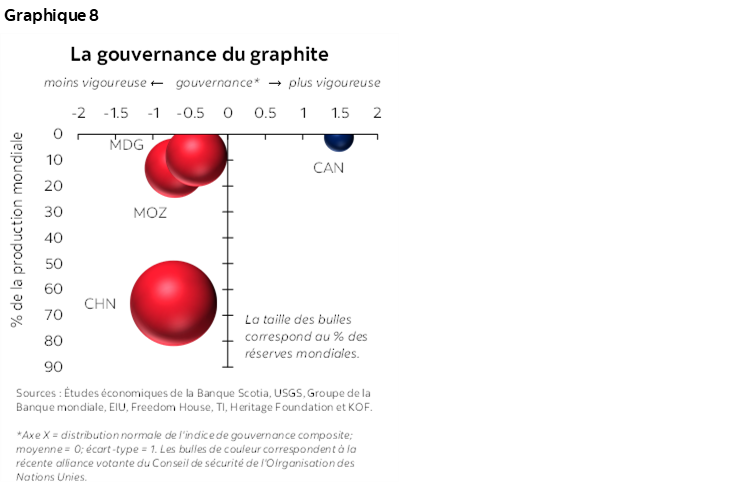

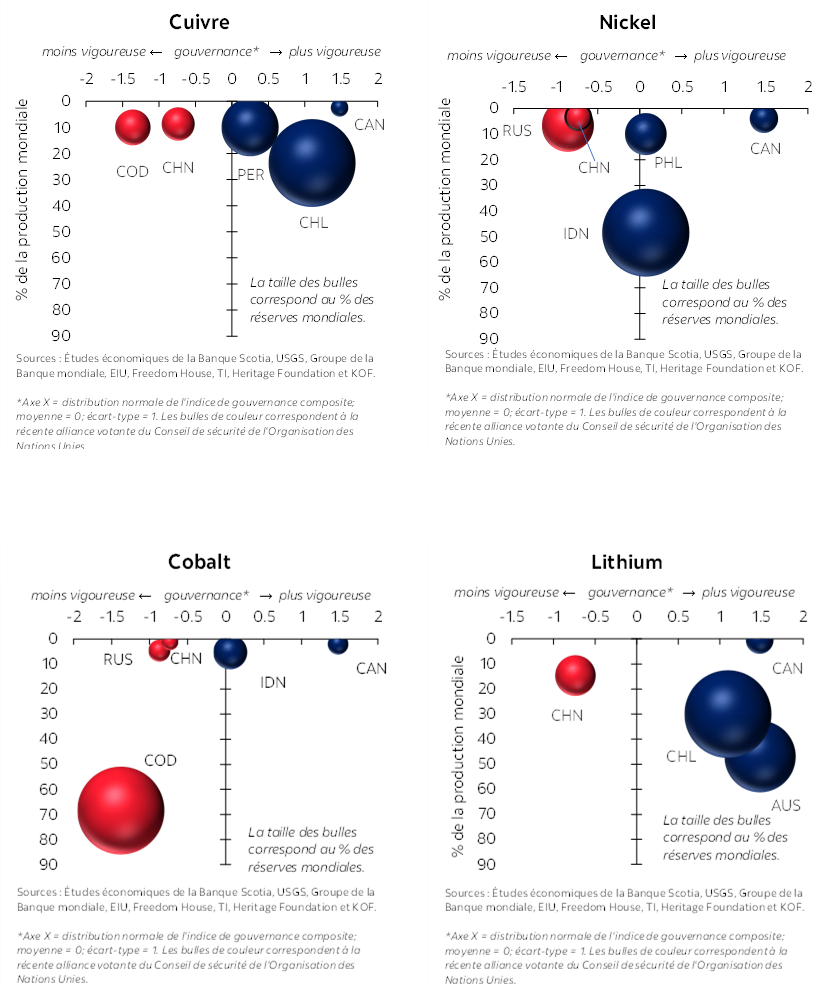

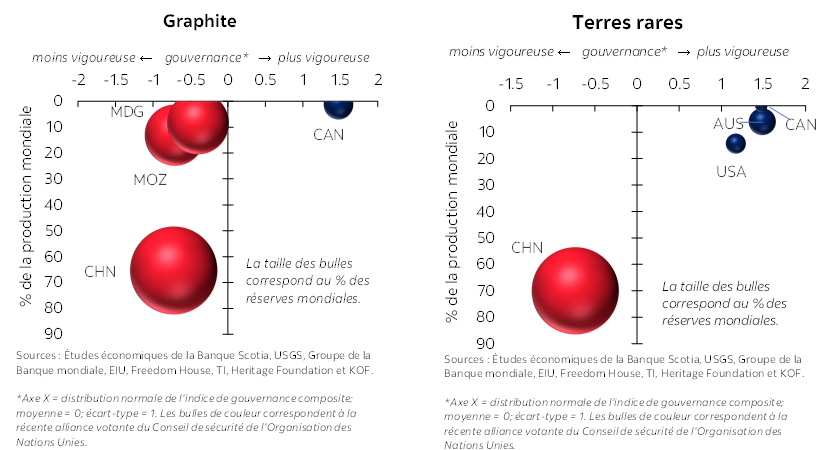

Le tableau est encore plus contrasté pour les minéraux critiques. Nous adaptons l’indicateur de gouvernance composite que nous avons mis au point pour tenir compte d’autres baromètres de l’ouverture aux échanges, en plus de la transparence, de la corruption, de la règle du droit et de la démocratie. (Cf. l’annexe 1 pour connaître les détails.) Sauf dans de rares cas, on relève un degré élevé de potentiel d’extraction et de réserve de minéraux bruts dans les pays dont les normes de gouvernance sont nettement inférieures à celles du reste du monde — souvent d’après un écart type complet ou plus en deçà. (Cf. le graphique 8 sur le graphite et le portrait dressé dans les autres graphiques annexés.) L’échelle de la concentration se situe aussi à un ordre de grandeur de plus que dans les marchés du pétrole captés par le cartel.

Le Canada fait partie des rares exceptions. Il est toujours, essentiellement, un joueur mineur dans l’extraction des minéraux bruts (selon des chiffres très faibles, voire quelques décimales à peine, en pourcentage, dans la part de la production mondiale); or, il a des réserves qui dépassent nettement son poids mondial (cf. le graphique 2). En outre, il constitue un carrefour bien établi pour l’exploitation minière mondiale dans les marchés de capitaux pour les titres boursiers et les titres de dette, grâce à une empreinte qui dépasse largement ses propres frontières. Dans le même temps, sa gouvernance dépasse manifestement celle des pays comparables riches en ressources par plus de deux écarts types dans bien des cas. Pour être équitable, le Canada est toujours aux prises avec ses propres problèmes de gouvernance intérieure dans le domaine des ressources naturelles; or, le contraste relatif est prononcé.

Les ressources dont le Canada est doté sont aussi nettement supérieures à ses réserves. La réserve est une notion économique qui fluctue selon la conjoncture des marchés, alors que les ressources correspondent aux gisements physiques. Malgré la rareté des données fiables sur les ressources, il est raisonnable de supposer que les réserves économiquement viables représentent souvent la partie émergée de l’iceberg quand il s’agit des gisements physiques attenants. Les réserves ont tendance à être relativement stables au fil du temps même quand les minéraux sont extraits du sol.

LES PÉRILS DE LA POLARISATION PERNICIEUSE

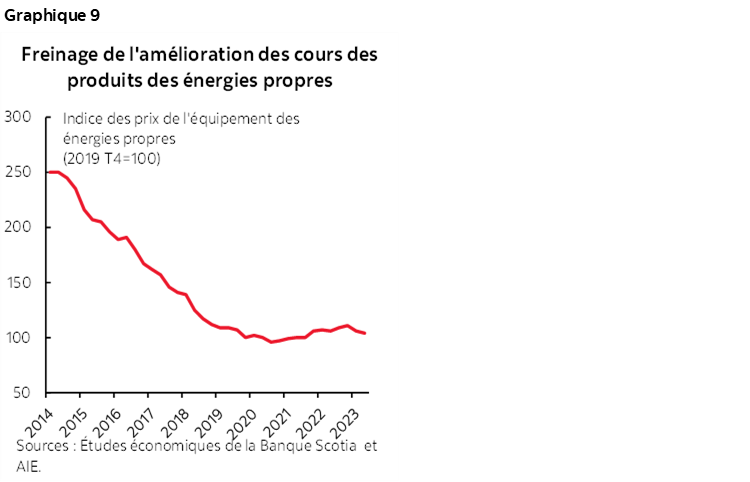

Les décideurs devraient s’inquiéter (davantage) d’un monde de plus en plus polarisé en raison de la fragmentation des marchés de minéraux critiques, qui pourraient enrayer les ambitions carboneutres. Le FMI a tenté de chiffrer cette menace en divisant le monde en blocs commerciaux géopolitiques d’après le scrutin le plus récent du Conseil de sécurité de l’Organisation des Nations Unies. Même si son analyse permet de constater un impact modeste sur la production mondiale agrégée, elle permet de constater qu’il y a évidemment des gagnants et des perdants parmi les blocs commerciaux et au sein de ces blocs, en avertissant sur la volatilité des prix chronique et potentiellement déstabilisante. Dans son référentiel, le FMI prévoit que les cours mondiaux des minéraux clés pourraient flamber — de 90 % en moyenne d’ici 2030 —, ce qui laisse entrevoir une explosion des prix pour les investissements absolument nécessaires. Or, dans les scénarios de forte fragmentation, la volatilité des prix qui s’ensuit viendrait substantiellement contrecarrer (de l’ordre de 30 % d’ici 2030) l’investissement mondial dans les énergies propres. En plus de la décrue des prix et de l’incertitude qui font obstacle à l’investissement en amont, les pics exceptionnels font souffler des vents contraires sur la production en aval. Les baisses tendancielles des coûts des technologies propres ont été freinées dans les dernières années en raison des prix élevés des matières premières (graphique 9).

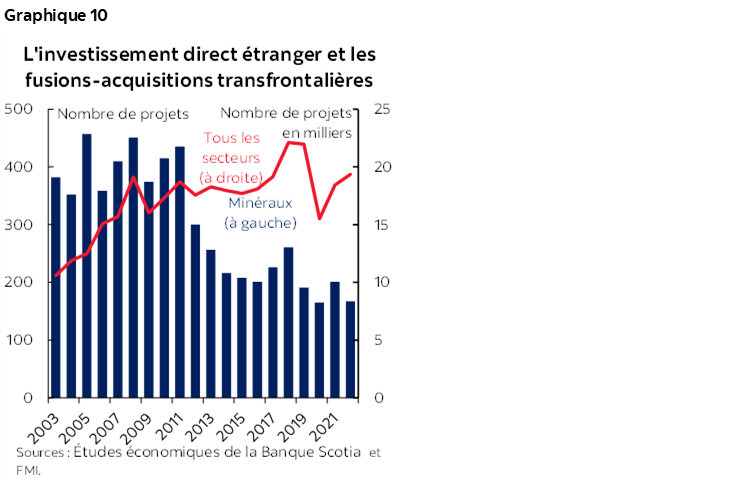

Cette précision doit être prise avec un grain de sel (surtout parce que les économistes n’ont historiquement pas prédit adéquatement les perturbations non linéaires issues des risques géopolitiques et qu’ils n’ont pas non plus la formation pour le faire). Pourtant, il est raisonnable de s’attendre à une flambée de la volatilité des prix, ou pis encore, à des distorsions de prix, au moment même où il faut miser sur des signaux de prix solides et stables pour sécuriser des investissements en immobilisations nettement plus considérables dans le cadre de la transition. L’AIE estime qu’il faut multiplier par 2,5 d’ici 2030 (à 3 400 G$ US) les investissements annuels dans l’électrification propre pour qu’ils cadrent avec la carboneutralité — en prévoyant un investissement dans les dépenses en immobilisations cumulatif supplémentaire de 1 200 milliards de dollars US dans les chaînes logistiques de l’énergie propre. Toutefois, dans les marchés des minéraux critiques dans lesquels les échanges sont élevés et dans les pays où les marchés de capitaux locaux sont souvent restreints, l’investissement étranger direct est anémique depuis les 10 dernières années (graphique 10).

On ne peut pas dire que les interventions destinées à se prémunir contre ces risques se multiplient. En raison des longs délais de ravitaillement — surtout dans l’exploitation minière, mais aussi dans le raffinage —, il faudra du temps avant que les récentes mesures adoptées ailleurs dans le monde viennent amoindrir les déséquilibres (ce qui s’accompagne d’un risque substantiel du point de vue des politiques et de la mise en œuvre). Ces plans ont aussi tendance à être disjoints, ce qui donne lieu à de nouveaux tournants : les nouvelles infrastructures planifiées pour la production des batteries ne concordent pas avec la carboneutralité, alors que les plans de la technologie solaire PV les dépassent, par exemple; pourtant, l’offre de minéraux ne suit pas le rythme.

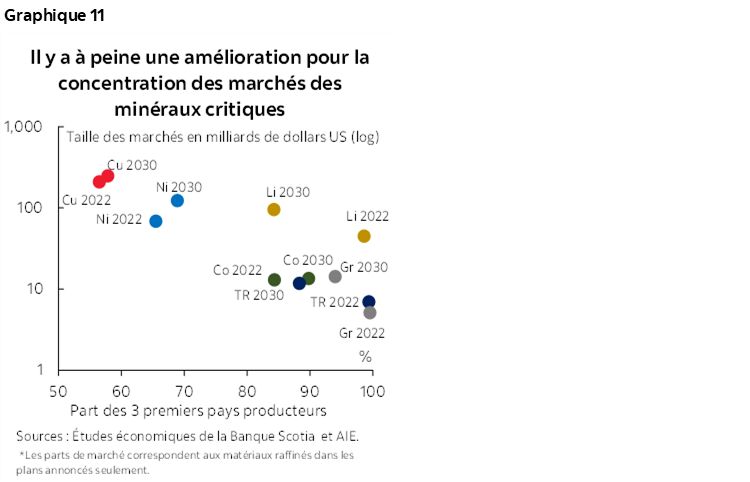

En somme, l’aiguille du baromètre de la diversification bouge à peine d’ici 2030. L’AIE ne prévoit que de modestes améliorations pour le lithium, le graphite, le cobalt et les TR raffinés d’après les plans annoncés, et la concentration s’inscrit toujours dans le couloir des 85 % à 95 % d’ici 2030. Dans le même temps, l’AIE projette une légère détérioration de la capacité de concentration dans le raffinage du cuivre et du nickel. La moitié des infrastructures chimiques planifiées pour le lithium se situe en Chine, et 90 % des infrastructures planifiées pour le raffinage du nickel se trouvent en Indonésie, selon l’AIE (graphique 11).

LES PRINCIPES CÈDENT LE PAS AU PRAGMATISME

Les premières interventions théoriques réclament des solutions multilatérales qui minorent les distorsions et qui placent les acteurs sur un pied d’égalité. Les organismes comme le FMI, la Banque mondiale, l’OMC, l’AIE et les Nations Unies ont consacré, dans différents rapports phares, des volumes entiers qui plaident fortement en faveur de la coopération internationale. (Le FMI précise que plus de la moitié des émissions mondiales proviennent du bloc votant le plus récent des Nations Unies réunissant la Chine et la Russie, entre autres.) Certains accords multilatéraux font état de parcours convaincants pour atteindre la carboneutralité ou laissent au moins entendre qu’il faut adopter des lignes de conduite pour prévenir la spirale du retranchement. Il s’agit d’une ambition nécessaire, mais probablement naïve dans le contexte d’aujourd’hui (même avant d’envisager un autre mandat potentiel de Donald Trump).

La délocalisation de proximité se démarque comme bon second alors que les chocs successifs (naturels et artificiels) de l’offre ont amené les entreprises mondiales à réévaluer de fond en comble leurs chaînes logistiques. L’évolution du paysage des politiques a aussi pour effet de changer leur conjoncture économique. Essentiellement interchangeables, la délocalisation de proximité et la délocalisation chez les pays amis ont fini par muscler la résilience des chaînes de valorisation, qui constituent les moyens de maximiser les rendements corrigés du risque à long terme dans un monde géopolitique transformé. On relève déjà les signes de perspectives économiques exceptionnelles qui émergent de la délocalisation de proximité pour la région. (Cf. l’Encadré 1 au verso pour le compte rendu complet de la Recherche boursière de la Banque Scotia sur les minéraux critiques dans la région.) Or, il se pourrait que ce ne soit pas suffisant.

Il y a probablement toujours une trop grande fragmentation parmi les « amis » pour rivaliser avec la mainmise de la Chine sur l’offre de minéraux critiques et surtout pour sécuriser un parcours plus harmonieux sur la voie de la carboneutralité. Dans un cas classique d’échec dans la concertation des politiques, chaque pays met essentiellement au point sa propre stratégie sur les minéraux critiques pour sécuriser ses propres intérêts (dont le Canada, les États‑Unis, l’Union européenne et l’Australie). Même si l’Inflation Reduction Act des États‑Unis a apporté le coup de pouce absolument nécessaire dans la réalisation des objectifs verts (même s’ils sont secondaires aux intérêts propres), cette loi est en train de donner lieu à une course de fond parmi les pays qui devraient normalement collaborer. Les initiatives fondées sur les principes comme le Partenariat pour la sécurité des minéraux du G7 paraissent plutôt peu profondes quand on pense que les pays signataires sont au nombre de 30 (13 pays plus ceux de l’Union européenne), l’Inde comprise.

Pour avoir une occasion raisonnable de rivaliser avec la mainmise de la Chine dans la prochaine dizaine d’années, il faut miser sur une mobilisation beaucoup plus vaste. Le FMI réclame un « couloir vert » parmi les partenaires disposés à le faire, mais est avare de détails. Une approche de mobilisation devrait déborder le cadre des accords commerciaux et tarifaires traditionnels pour s’étendre à ce qui pourrait ressembler à une stratégie industrielle conjointe ou à un concept de marché commun dont l’objectif prépondérant serait de créer un marché stable et prévisible afin d’attirer plus d’investisseurs du secteur privé, d’approfondir la mobilisation du marché des capitaux et d’intégrer avec fluidité des solutions de financement harmonisées sur les marchés qui le méritent.

FORGER DES LIENS AU LIEU DE LES COUPER

Le Canada devrait être parfaitement en mesure de promouvoir un couloir continental pour les minéraux critiques. Il mise sur des réserves de minéraux critiques qui lui permettent essentiellement de jouer dans la cour mondiale des grands de concert avec les institutions bien gouvernées et les ambitions d’accélérer une transition harmonieuse. L’Amérique peut compter sur l’ampleur de la demande et la profondeur des marchés de capitaux, dont les marchés privés généreusement dotés, mais non sur l’abondance des minéraux. Le Mexique apporte sa part de ressources — en capital naturel et humain — à la table, de pair avec un potentiel énorme et inexploité à moyen terme. Ce pays est aussi le portail du partenariat de l’Alliance du Pacifique (PAP) — qui s’étend au Chili, à la Colombie et au Pérou —, qui constitue un autre bloc commercial appelé à jouer dans la cour des grands du point de vue de leur dotation en minéraux critiques.

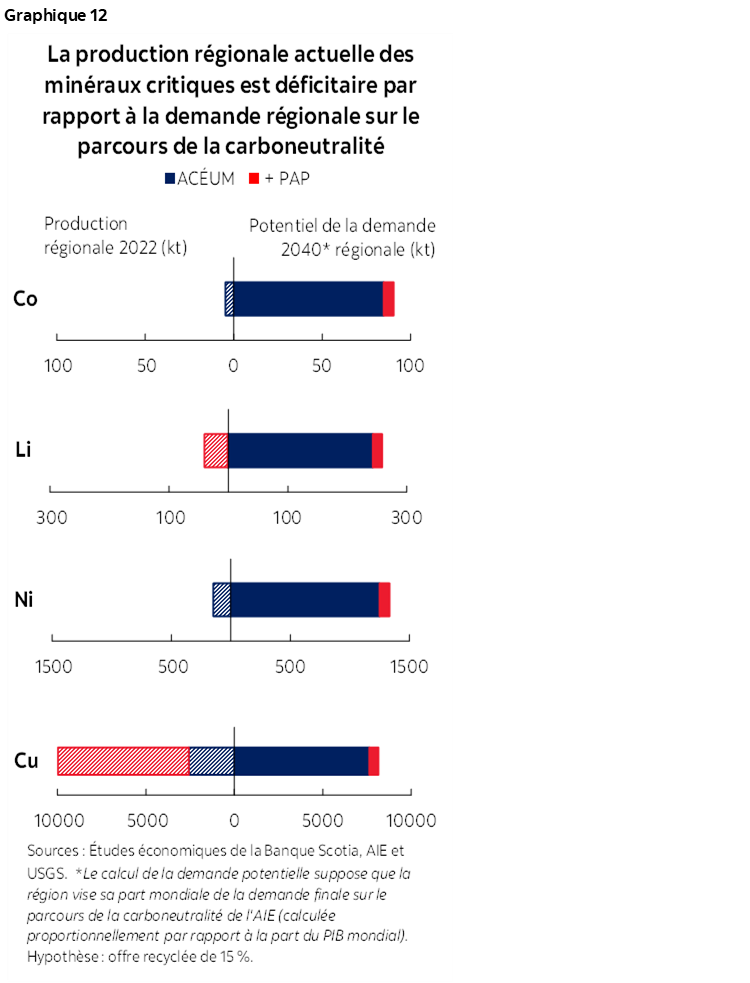

Un simple exercice bilanciel démontre les avantages potentiels — et les impératifs — d’une intégration plus étroite. En supposant que la région entend rivaliser pour conquérir sa juste part de la production valorisée en aval sur le parcours de la carboneutralité (dont les chiffres sont essentiellement portés par la taille du marché américain), l’extraction de matières premières régionales à l’heure actuelle pour certains intrants essentiels est nettement inférieure à la demande potentielle d’ici 2040 (graphique 12). Étendre le partenariat aux pays partenaires du PAP (à savoir le Chili et le Pérou) permettrait de réduire les déficits dans certains minéraux critiques comme le cuivre et le lithium. Il va de soi qu’il n’est ni réaliste, ni efficient de viser l’autarcie régionale; or, l’exercice met en lumière l’énormité des déficits potentiels.

L’envers de la médaille témoigne de l’ampleur des perspectives économiques dans un parcours commun de carboneutralité. D’après nos calculs, le rapprochement des déficits potentiels entre l’offre et la demande dans la région d’ici 2040 pourrait facilement donner lieu à une croissance dans les deux chiffres de la production annuelle, au cours de cette période, pour le cobalt, le nickel et le lithium. L’objectif de répondre à la demande mondiale incrémentielle sur un parcours qui cadre avec la cible de 1,5 °C pourrait relever encore ces taux de croissance dans l’ensemble. En outre, les réserves sont suffisantes, en deçà des frontières continentales, pour répondre à cette demande potentielle. (Il faut noter que le Mexique, qui est prometteur dans la production du graphite, ne peut pas être inclus dans notre analyse en raison des limitations statistiques.) Pour des pays comme le Chili et le Pérou, dont le secteur minier apporte un concours démesuré au PIB (soit respectivement 14 % et 10 %), les perspectives pourraient être transformatives.

Nous tenons à préciser que ce ne sont pas des prévisions. Ces simples ébauches devraient plutôt illustrer le fait que le prix collectif du redressement du paysage régional de l’investissement pourrait être énorme.

EN SOMME

Le calcul qui sous-tend la demande de minéraux critiques sur un parcours de carboneutralité est énormément ambitieux dans un monde parfait. Dans un mode de plus en plus fragmenté, il s’agit d’un objectif probablement impossible. Le monde accuse actuellement un échec dans la trinité essentielle des minéraux critiques de l’AIE : l’offre projetée ne suit pas le rythme des scénarios climatiques; il n’y a pas eu de progrès dans la diversification de l’offre; par conséquent, on ne peut guère espérer que l’offre sera propre, responsable ou assurée. Atteindre cet objectif n’est pas entièrement impossible; il faudrait toutefois mobiliser un niveau sans précédent de coopération, d’harmonisation des politiques et de circulation plus libre des capitaux outre-frontière.

Le Canada doit se doter de la politique et des leviers politiques permettant de changer ce calcul. Les stratégies souveraines qui sécurisent d’abord et avant tout les intérêts propres sont probablement court-termistes et pourraient empirer la situation de la région, collectivement et individuellement, sur le moyen terme. Pour atteindre l’objectif, il faudrait sans doute pratiquement commencer avec des partenaires moins nombreux et très mobilisés, dont la barre de gouvernance est élevée.

ENCADRE 1 : LA RECHERCHE BOURSIERE DE LA BANQUE SCOTIA SUR LES MINERAUX CRITIQUES

La recherche sur les investissements ESG relative aux minéraux critiques. Le rapport annuel de recherche sur les investissements ESG de l’équipe de la Recherche sur le marché des actions des SBMM de la Banque Scotia met à l’honneur le « Cadre analytique ESG des SBMM de la Banque Scotia », qui évalue les données sur la durabilité, sur les questions sociétales et sur l’intendance pour plus de 1 000 entreprises dans l’empreinte d’intervention de la Banque Scotia dans les Amériques. Les entreprises d’exploitation et de transformation des minéraux critiques qui font partie de l’indice composite S&P/TSX, du S&P 500 et du LatAm 100 sont classées et notées concurrentiellement d’après les facteurs et les risques ESG importants. Les « ESG Tearsheets » de la Banque Scotia viennent rehausser le Cadre analytique ESG des SBMM de la Banque Scotia et sont intégrés dans les études de recherche sur les entreprises des SBMM de la Banque Scotia. Les SBMM de la Banque Scotia organisent aussi chaque année la Conférence et le Sommet sur la durabilité et les facteurs ESG, en faisant appel à des experts qui font des commentaires pertinents pour la transition énergétique, la carboneutralité, ainsi que les matériaux et les stratégies vectoriels, en livrant un éclairage essentiel et les leçons à retenir, dont les détails sont ensuite publiés dans le dossier annuel An Attendee’s Notebook. En outre, le rapport 30 Thoughts, publié chaque mois, livre l’éclairage le plus récent sur les chiffres et sur le discours des facteurs ESG; ce rapport fait aussi état du suivi détaillé des tendances de la transition énergétique et des données se rapportant aux minéraux critiques.

– Patrick Bryden | Analyste

Les métaux de base et l’uranium. Nous avons revu en profondeur les perspectives de l’offre et de la demande du cuivre, du nickel, du zinc et de l’uranium dans notre note publiée le 28 juin 2023 sous le titre « Copper and Uranium Fundamentals Shine Despite Uncertainty ». Parmi les métaux de base, nous continuons de privilégier les positions sur le cuivre, compte tenu des stocks très faibles et de notre prévision sur un marché à court terme équilibré, avant d’enchaîner avec un déficit structurel à moyen terme considérable en raison de l’érosion de l’offre. Nous nous attendons aussi à ce que le cuivre soit parmi les premiers bénéficiaires des efforts mondiaux de décarbonation. Nous continuons de nous inquiéter des risques de suroffre, à court terme, du zinc et du nickel. Puisque l’on s’attend à un marché déficitaire, les fondamentaux de l’uranium continuent de prendre du mieux d’après les programmes mixtes du monde occidental pour la décarbonation et l’autarcie énergétique. Nous avons aussi récemment revu les perspectives de risques et de rétribution pour les entreprises d’extraction du cuivre dans la note que nous avons publiée le 20 novembre 2023 sous le titre « Revisiting the Risk-Reward Outlook for the Copper Miners ».

– Orest Wowkodaw | Analyste

Le protectionnisme des ressources (surtout en ce qui a trait au lithium) est à la hausse, essentiellement à l’heure où les gouvernements des économies riches en ressources tâchent de plus en plus de participer plus énergiquement à l’exploitation minière et à l’extraction du lithium. Si cette hausse peut s’expliquer par la volonté de continuer d’exercer une certaine forme de contrôle sur la propriété, l’exploration et l’exploitation des ressources naturelles de ces pays, nous devons tenir compte des perspectives économiques offertes par le lithium. La remontée des prix du lithium constatée en 2022 a mis en lumière exactement ce que pourrait être l’offre de ce précieux métal, et même si les cours et le discours sont léthargiques et accusent une baisse, les perspectives subsistent. L’offre mondiale de lithium s’est matérialisée dans une série de vagues distinctes (triangle du lithium → Australie → Chine → Canada/États‑Unis/Afrique), ce qui témoigne de l’importance de la participation et du développement de la chaîne logistique des ressources. Nous avons déjà fait observer (dans nos rapports « Lithium Playbook » et « Focus On Nearshoring ») que l’investissement direct étranger est bien accueilli et apporte les capitaux absolument nécessaires pour développer les opérations — et sur fond de tensions géopolitiques, la participation économique à la mise au point de projets d’extraction du lithium à l’échelle mondiale devrait être essentielle. Cette affirmation se vérifie surtout chez les acteurs chinois qui investissent directement dans plusieurs projets à l’étape de l’exploration un peu partout en Amérique du Sud et en Afrique. Puisque les exigences et les mandats continuent d’évoluer dans le domaine des minéraux critiques (notamment les récentes lignes de conduite du Département américain de l’énergie sur les « entités étrangères préoccupantes »), il se pourrait que l’offre de lithium « amicale » soit très rapidement déficitaire.

– Ben Isaacson | Analyste

Les perspectives du marché du molybdène. Dans le commentaire que nous avons publié sous le titre « A Review of the Molybdenum Market; Is the Price Rally Supported by Fundamentals? », nous faisons valoir que les fondamentaux du marché du molybdène — métal essentiel pour la transition continue avec un monde à faible teneur en carbone — ont pris du mieux, puisque le marché mondial a mené une transition dans laquelle la suroffre massive en 2020 a cédé la place à des déficits significatifs en 2021 et 2022. Nous avons aussi fait observer que si la croissance de la production de molybdène peut surpasser la demande à court terme, on ne sait toujours pas s’il sera possible de compter à nouveau sur un marché relativement équilibré. En outre, notre analyse des scénarios laissait entendre que le risque d’un déficit structurel du molybdène devrait augmenter à terme en raison de l’accélération de la demande et faute de nouveaux projets mis au point pour le cuivre et le molybdène.

– Alfonso Salazar | Analyste

ANNEXE : NOTES METHODOLOGIQUES

Méthodologie de comparaison de la gouvernance et de l’ouverture aux échanges dans l’ensemble des principaux pays producteurs de minéraux critiques.

Les six minéraux sélectionnés pour cette analyse l’ont été d’après la Stratégie canadienne sur les minéraux critiques. Nous nous sommes inspirés de l’information apportée par le document Commodity Statistics and Information de l’Institut d’études géologiques des États‑Unis pour déterminer les pays importants du point de vue de chacun des six minéraux. (Remarque : L’Institut d'études géologiques des États-Unis n’avait pas de données sur les réserves de graphite au Canada; c’est pourquoi nous nous en sommes remis à l’information apportée par Ressources naturelles Canada.)

Nous avons créé un indicateur de gouvernance composite en faisant appel à six indices tiers dominants et publiquement accessibles :

- Les indicateurs de gouvernance de la Banque mondiale apportent de l’information pour plus de 200 pays selon six aspects de la gouvernance : l’opinion et la redevabilité; la stabilité politique et l’absence de violence ou de terrorisme; l’efficacité du gouvernement; la qualité réglementaire, la règle du droit, ainsi que la lutte contre la corruption. Nous les avons moyennés pour obtenir un indicateur composite WGI pour la gouvernance.

- L’indice de la démocratie de l’Economist Intelligence Unit donne un aperçu de l’état de la démocratie mondiale dans 165 États indépendants et deux territoires, selon cinq catégories : le processus électoral et le pluralisme, les libertés civiles, les rouages de l’État, la participation politique et enfin, la culture politique.

- L’indice de perception de la corruption de Transparency International classe 180 pays et territoires dans le monde selon les niveaux perçus de corruption du secteur public.

- L’ouvrage Freedom in the World de Freedom House fait état d’une enquête statistique annuelle qui mesure le degré des libertés civiles et des droits politiques dans 195 pays et 15 territoires d’après une série de 25 indicateurs dérivés de la Déclaration universelle des droits de l’homme.

- L’indice de la liberté économique 2023 est un baromètre annuel publié par l’Heritage Foundation et qui porte sur 12 types de libertés dans 184 pays. Remarque : Pour le calcul de l’indicateur composite, nous n’avons retenu que trois variables : la liberté du commerce, la liberté de l’investissement et la liberté financière.

- L’indice de la mondialisation de l’Institut économique suisse KOF mesure les dimensions politiques, économiques et sociales de la mondialisation pour 203 régions. Remarque : Pour le calcul de l’indicateur composite, nous n’avons retenu que l’indicateur de la « mondialisation commerciale de jure » puisqu’il comprend les règlements d’application sur le commerce, les taxes, les tarifs et les accords commerciaux (d’après les données accessibles les plus récentes de 2020).

Nous avons normalisé la note ou le rang de chaque pays pour obtenir une moyenne de zéro et un écart type de un. Nous avons créé un indice composite de gouvernance en prenant la moyenne simple des six indicateurs normalisés. Les graphiques font état des résultats uniquement pour les trois premiers pays producteurs, ainsi que pour la Chine (à moins qu’elle soit déjà comprise) et le Canada, pour les besoins de l’illustration. Le graphique de synthèse (graphique 1, page 1) représentant l’ensemble des six minéraux pondère la note de gouvernance d’après la part des réserves des trois premiers producteurs en cause.

La méthodologie de l’estimation de la demande régionale potentielle dans les Amériques

L’Agence internationale de l'énergie fournit des données sur la demande mondiale potentielle pour différents minéraux critiques dans différents scénarios de politique. Faute de données publiques plus granulaires, qui établissent la ventilation de la demande par pays ou par région, nous supposons que la demande finale est proportionnelle à la part de chaque pays dans le PIB mondial, calculé par le Fonds monétaire international. Nous avons donc estimé la demande par pays en multipliant la part du PIB mondial par la demande mondiale exprimée pour un minéral en particulier dans le scénario des émissions nettes de zéro. Nous avons supposé que l’offre recyclée permettrait de répondre à 15 % de la demande potentielle. Nous avons sélectionné un horizon temporel pour l’analyse, soit 2040, afin de tenir compte du pic de la demande exprimée pour la plupart des minéraux sur un parcours de carboneutralité et de prévoir des délais raisonnables pour la montée en puissance de la production.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.