- Les indicateurs de l’inflation fondamentale privilégiés de la BdC ont explosé.

- Dans plusieurs catégories qui pesaient sur l’inflation fondamentale, les chiffres se sont inversés à la hausse.

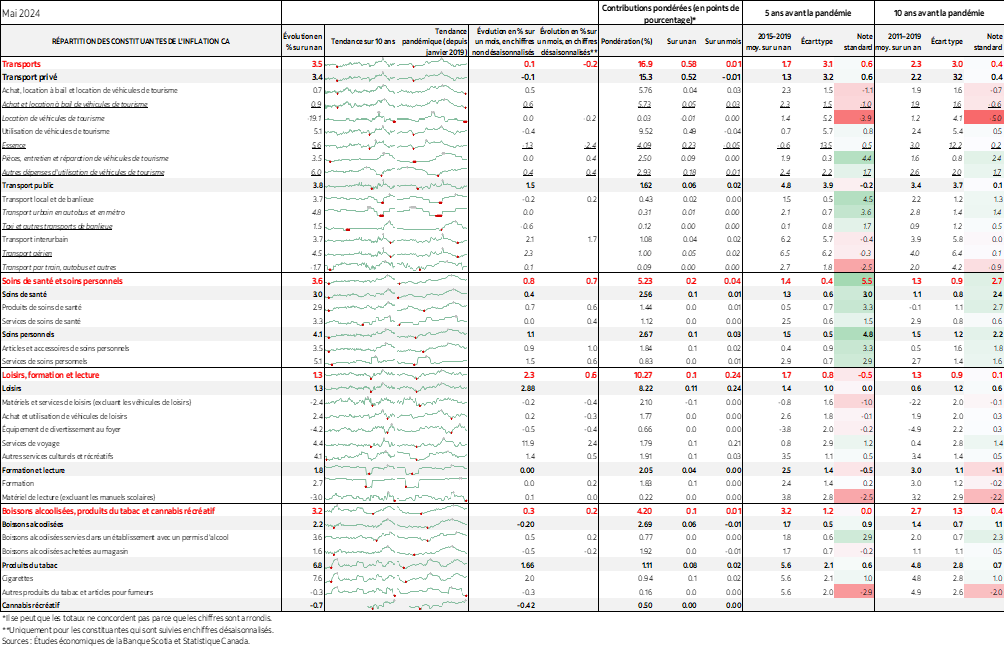

- L’inflation des services essentiels a mené le bal haussier.

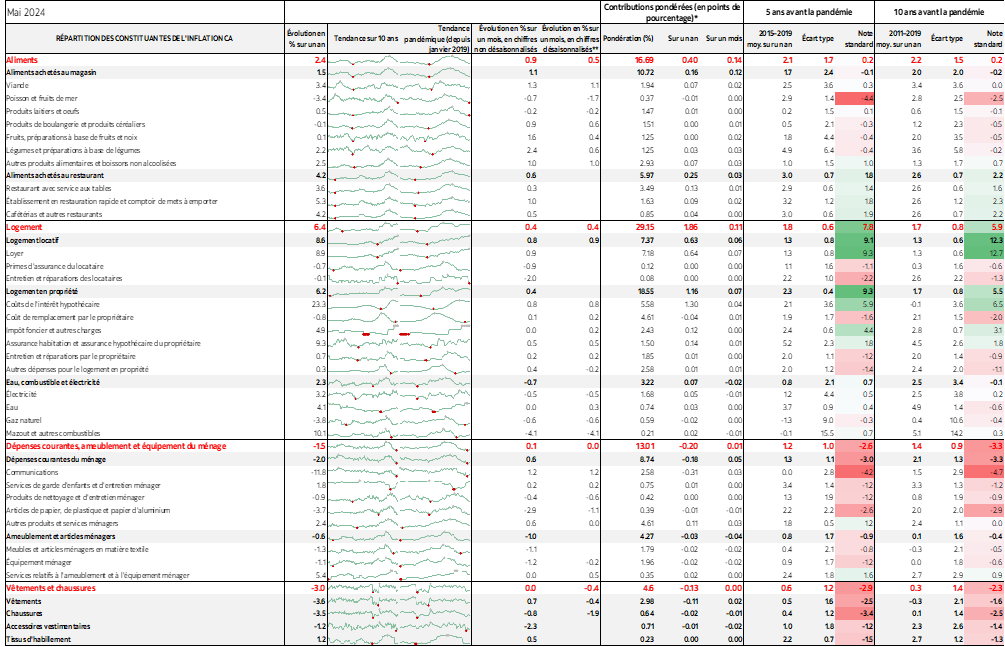

- L’inflation du logement continue de s’embraser et de se généraliser.

- Le Canada n’est pas au bout de ses peines : le risque inflationniste est toujours aussi coriace.

- Dans le même temps, l’outil de pronostic prévisionnel endommagé de la BdC amplifiera la volatilité.

- IPC canadien, évolution sur un mois en % // évolution sur un an en %, mai, en données non désaisonnalisées

- Données réelles : 0,6/2,9

- Scotia : 0,2/2,5

- Consensus : 0,3/2,6

- Auparavant : 0,5/2,7

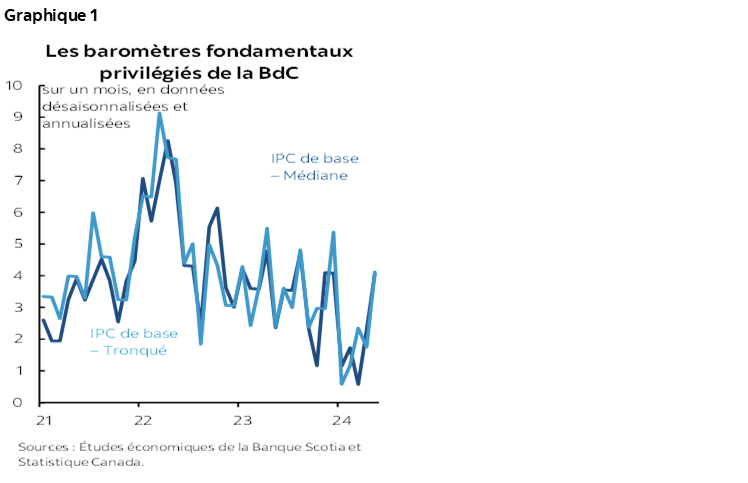

- IPC en moyenne tronquée : 4,1 % sur un mois, en données désaisonnalisées et en rythme annualisé

- IPC en médiane pondérée : 4,1 % sur un mois, en données désaisonnalisées et en rythme annualisé

Rien ne sert de courir… La Banque du Canada aurait dû se le dire. Il ne faut pas s’en remettre à un seul compte rendu sur un recul de l’inflation pour tracer la voie à suivre. Ceci dit, à la fois en décidant de précipiter une baisse de taux en juin à l’encontre de ce qu’il avait déjà indiqué, en affirmant avec véhémence que la BdC n’est « pas proche de ces limites » sur la mesure dans laquelle l’écart des taux directeurs peut sous‑cibler le dollar américain, et en affichant une indifférence totale à la léthargie du dollar CA, il semble que le gouverneur Tiff Macklem ait commis autant de faux pas, compte tenu du signal clair voulant que le Canada ne soit pas encore au bout de ses peines pour ce qui est du risque de l’inflation.

Essentiellement, les indicateurs de l’inflation fondamentale privilégiés de la BdC se sont réaccélérés en mai (graphique 1). L’IPC en moyenne tronquée et l’IPC en moyenne pondérée ont tous deux gagné 4,1 % sur un mois en données désaisonnalisées et en rythme annualisé. Ce calcul, appliqué au mois précédent, a à peine été révisé.

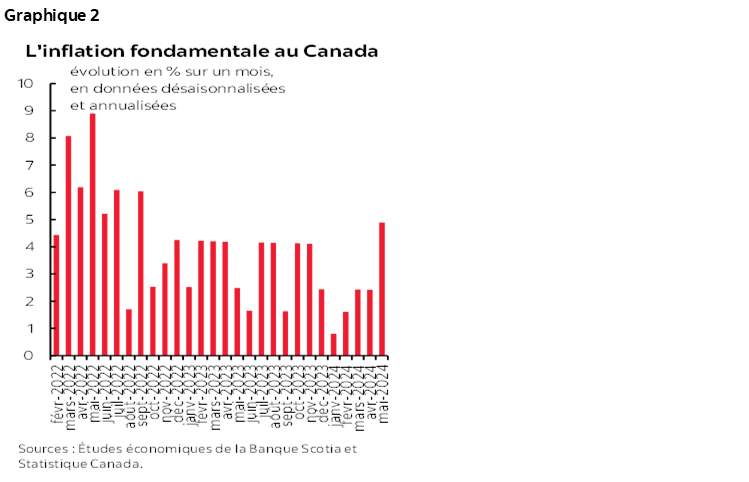

L’inflation fondamentale traditionnelle (hors aliments et énergie) a crû de 4,9 % sur un mois en données désaisonnalisées et en rythme annualisé, ce qui valide pour la troisième fois l’accélération des pressions inflationnistes sous‑jacentes (graphique 2).

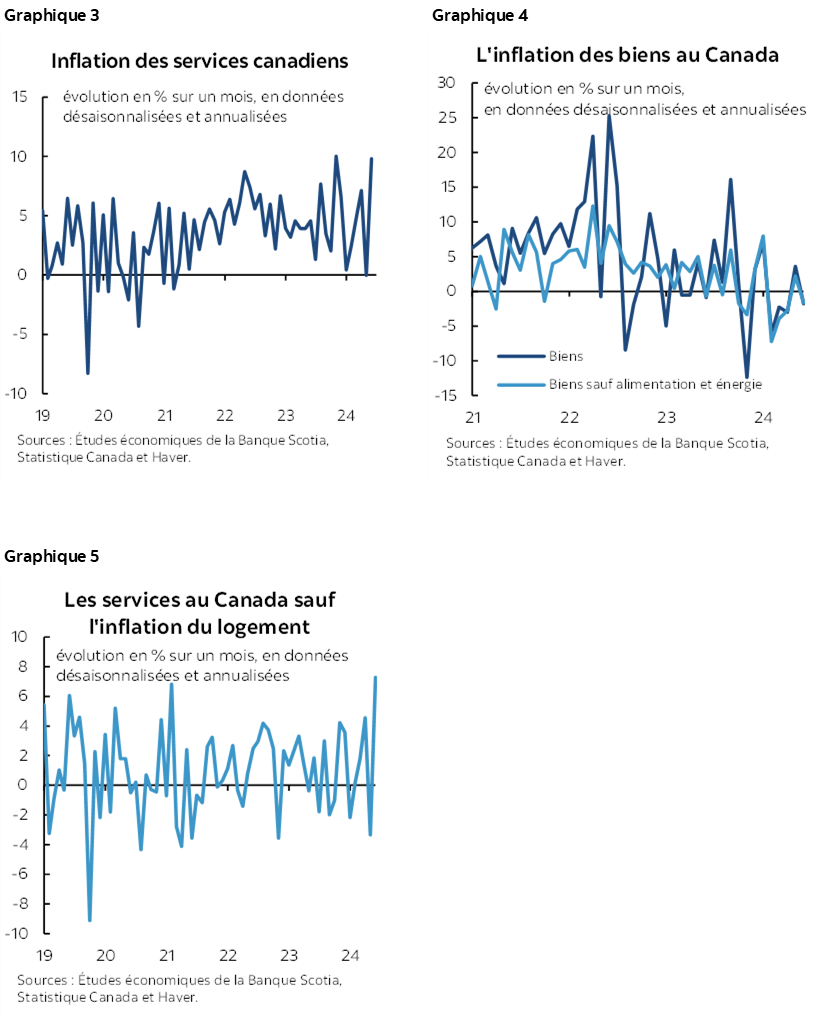

Il faut aussi dire que l’inflation des services reste très explosive (graphique 3), en masquant l’inflation des biens de base (graphique 4), toujours aussi anémique. Cet indicateur explosif des services comprend le logement; cependant, les services hors logement ont eux aussi flambé, à 7,3 % sur un mois en données désaisonnalisées et en rythme annualisé (graphique 5). Eh oui, les amis : 7,3 %.

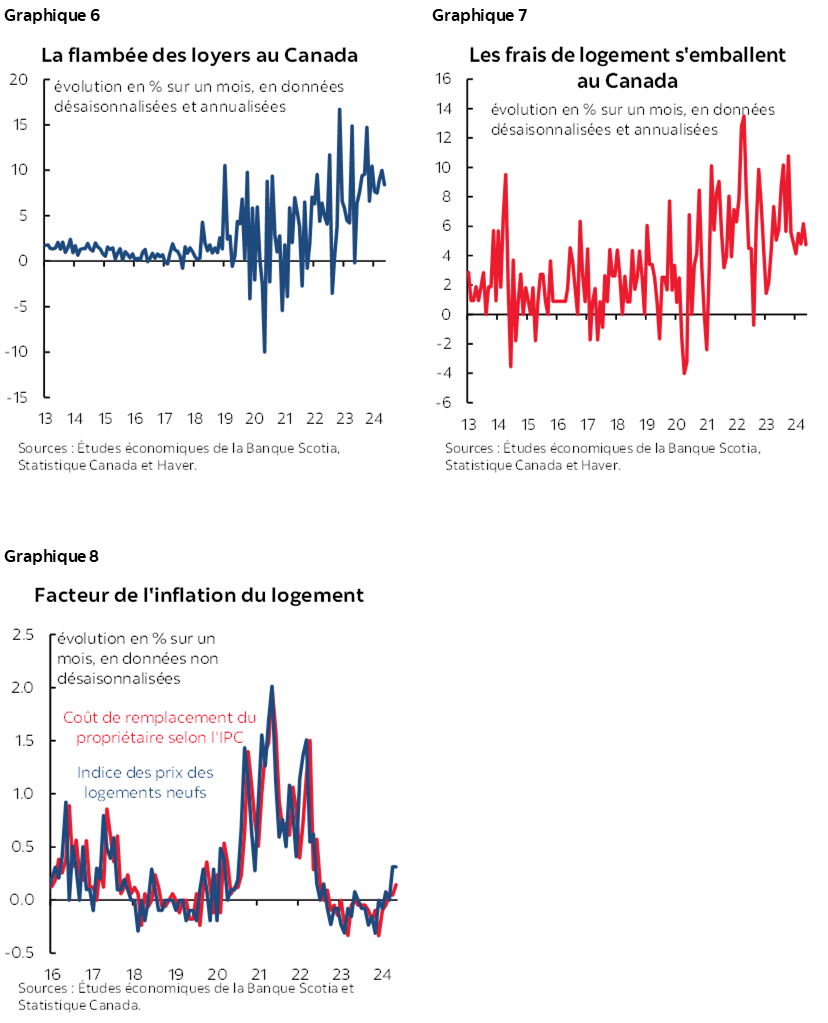

Toujours est-il qu’essentiellement, l’inflation des prix du logement est beaucoup trop forte (graphique 6). Les loyers continuent d’exploser (graphique 7). La captation des prix du logement dans l’IPC constitue un point d’inflexion potentiel à la hausse (graphique 8). Cette combinaison laisse entendre que les facteurs qui portent l’inflation des logements entament une nouvelle phase marquée par la montée en amplitude de ces facteurs.

Il faut aussi dire que les retournements dans de nombreuses catégories qui portaient la désinflation dans les rapports précédents cette année font partie des autres facteurs de ce relèvement de l’inflation, et que dans tous les cas, nous avons signalé qu’il s’agissait probablement de facteurs temporaires. La liste est si longue qu’elle apporte la preuve convaincante que la désinflation des derniers mois au Canada pourrait bien n’être que passagère.

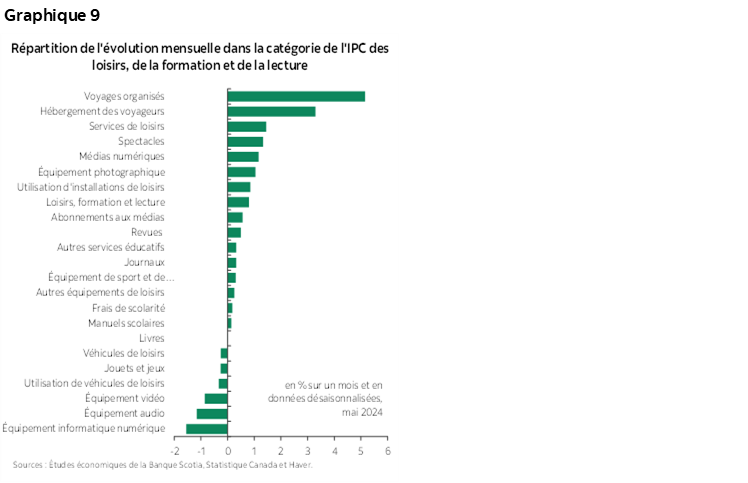

- Les prix des visites touristiques et de l’hébergement ont culminé à la hausse et expliquent surtout l’important gain de 0,6 % sur un mois, en données désaisonnalisées, dans la catégorie des loisirs, des études et de la lecture (graphique 9).

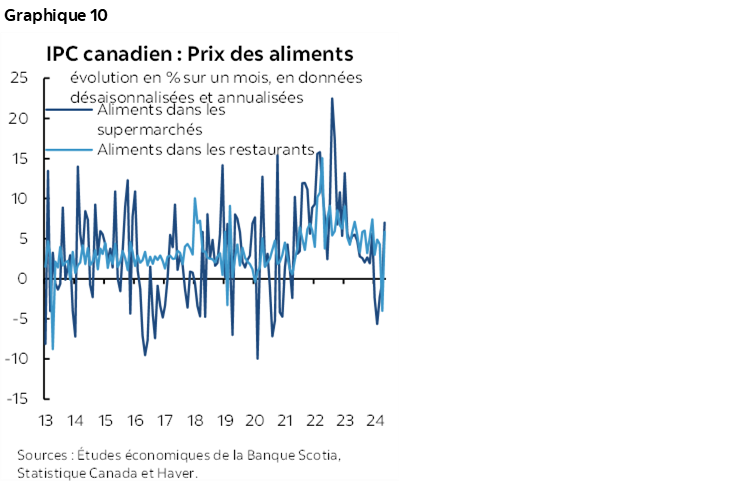

- Les aliments dans les supermarchés (soit les prix des produits d’épicerie) se sont réaccélérés, ce qui correspond peut‑être à la transmission des grands risques de la politique à Ottawa (graphique 10).

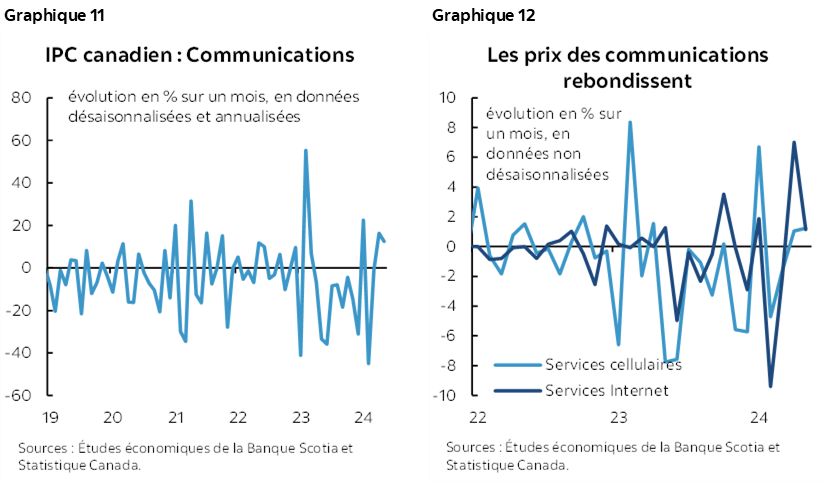

- Il en a été de même des prix des communications, pour des raisons comparables (graphique 11). Les baisses considérables constatées auparavant dans les services Internet et cellulaires se sont inversées (graphique 12).

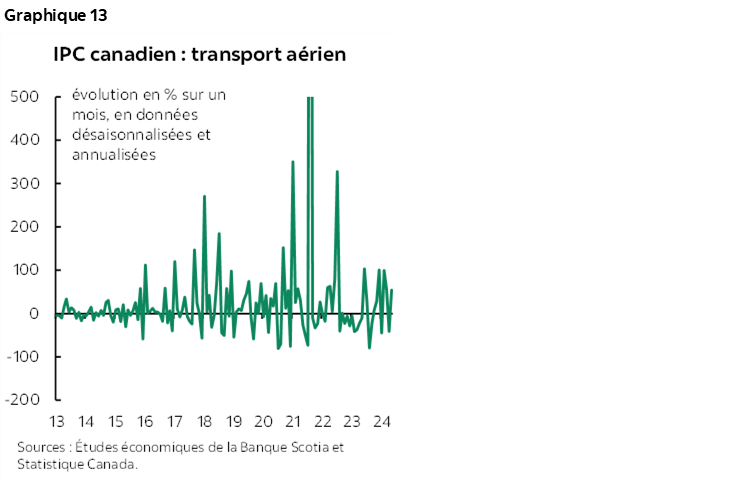

- Il en a été de même des prix des billets d’avion (graphique 13).

Pendant plusieurs mois, j’avais fait valoir que l’inflation était artificiellement faible en raison des pressions temporaires exercées sur ces catégories. Un hiver plus clément et plus sec que d’habitude explique la baisse de la demande des voyages en avion et du tourisme pour les destinations du Sud. Les pressions politiques qui pèsent sur les supermarchés et les entreprises de télécommunications ont fait baisser leurs prix lorsqu’ils ont tenté d’éviter les mesures punitives du budget qui auraient pu comprendre les impôts prélevés dans certains secteurs d’activité. Puisque l’horizon se dégage, du moins pour le moment, les baisses de prix ont pris fin.

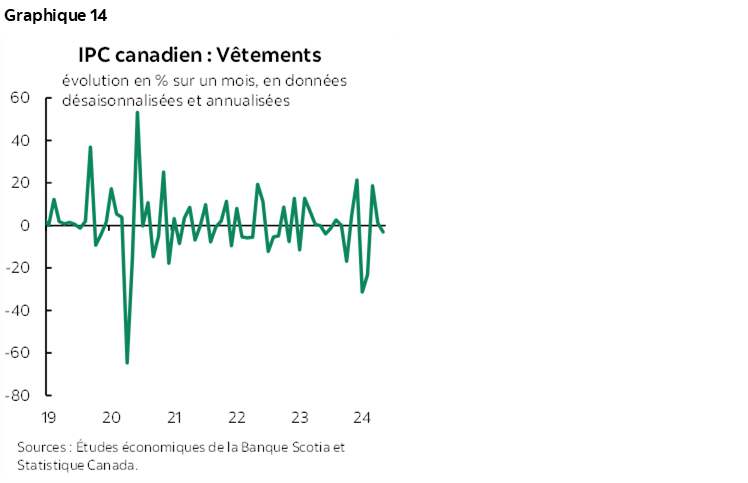

Les prix des vêtements sont restés léthargiques, ce qui constitue une exception (graphique 14). Nous verrons si la chaleur extrême et la météo générale de juin changeront la donne.

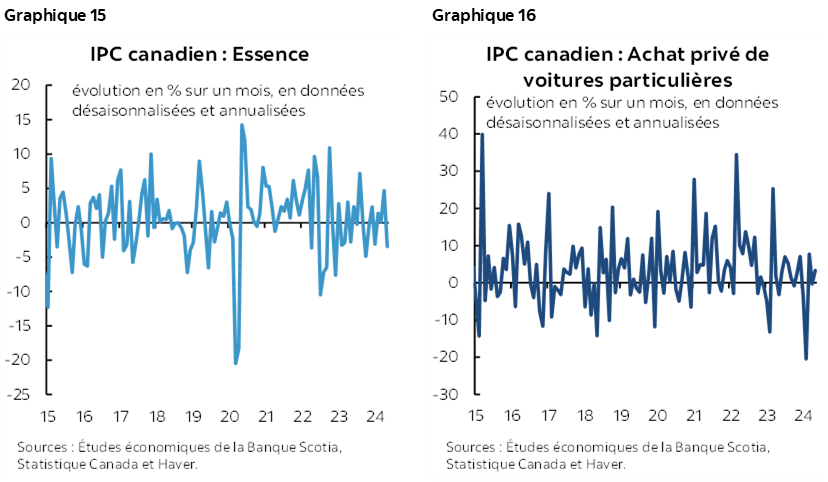

Les prix de l’essence ont légèrement pesé sur l’IPC de synthèse (graphique 15). Les prix des véhicules ont légèrement monté : leur précédente léthargie, inhabituelle, s’est dissipée (graphique 16).

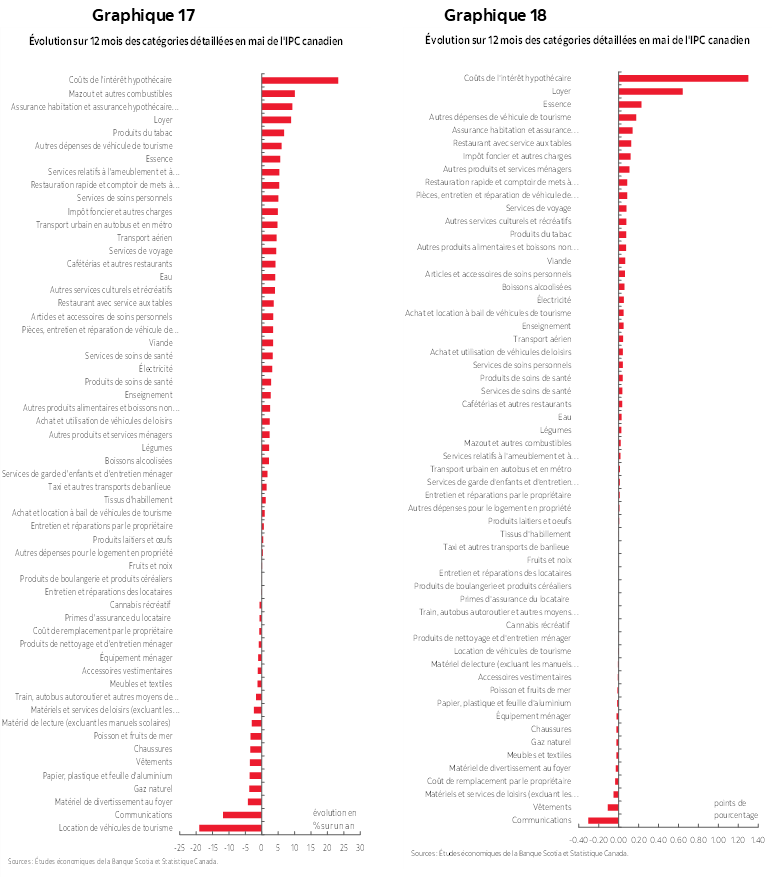

Les graphiques 17 et 18 font état de la répartition du panier de l’IPC sur un an et d’après les apports pondérés au taux d’inflation sur un an.

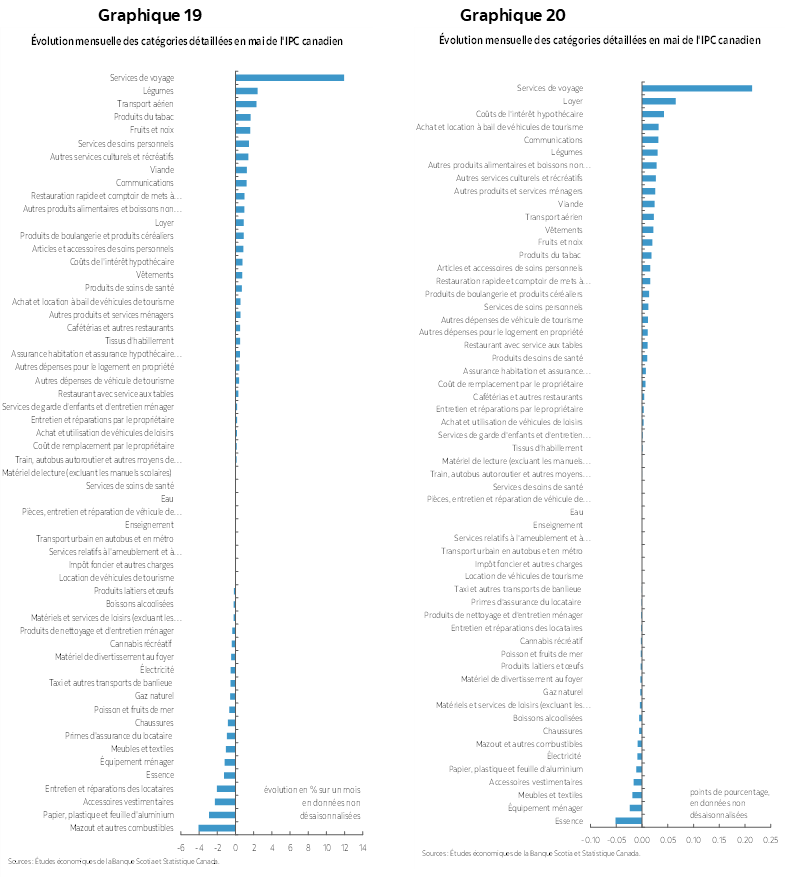

Les graphiques 19 et 20 font de même pour la répartition de l’inflation sur un mois.

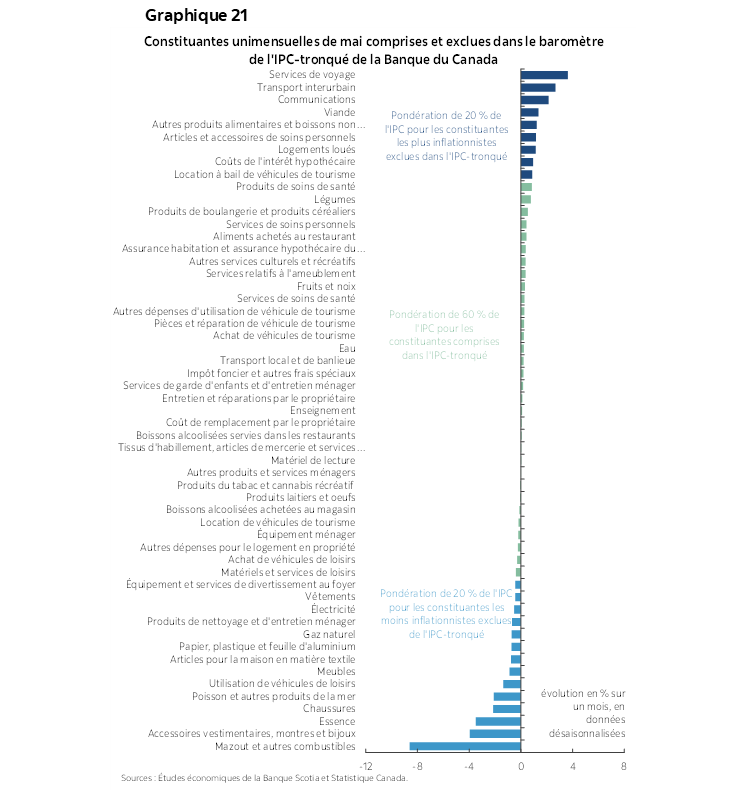

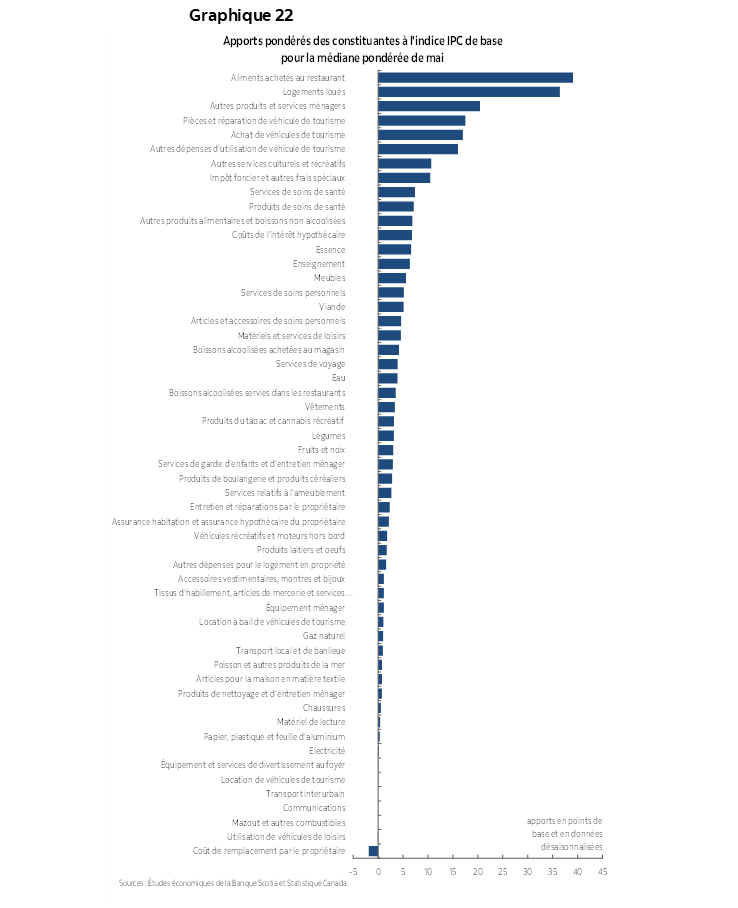

Le graphique 21 fait état de ce qui est compris et de ce qui est exclu dans le calcul de mai pour l’IPC sur un mois en moyenne tronquée. Le graphique 22 indique les apports pondérés, par catégorie, à l’IPC en moyenne tronquée.

Enfin, l’appendice comprend d’autres détails sur les constituantes et les micrographiques en plus des indicateurs de la note z pour les écarts par rapport aux récentes normes.

Les incidences pour la Banque du Canada

Le prochain rapport sur l’inflation, le 16 juillet, sera déterminant. Les habitués de cette chronique savent probablement que je n’aurais pas abaissé les taux en juin si j’avais été Tiff Macklem. Je l’ai écouté quand il a dit qu’il voulait attendre des « mois » de statistiques probantes supplémentaires. À mes yeux, cette baisse des taux est une erreur de politique parce qu’elle contrevient aux pronostics et qu’elle réagit prématurément à seulement quatre mois de chiffres anémiques sur l’inflation fondamentale, qui avaient explosé pendant quatre ans, et parce que l’économie surpasse les attentes de la BdC au premier semestre de 2024 par rapport à son parti pris morose du début de l’année. Les salaires, la productivité, la relance budgétaire, encore d’autres mesures de relance budgétaire, les pénuries de logements, l’immigration excessive et le FOMC qui n’est pas pressé font partie des sources de risques inflationnistes et des raisons pour lesquelles il faut continuer d’être prudent, au lieu d’annoncer plusieurs baisses.

La fonction de réaction de la BdC — surtout celle du gouverneur Tiff Macklem — est la principale raison pour laquelle nous prévoyons trois autres baisses cette année. Tout dépendra des données. À l’évidence, il a un parti pris pour les baisses et pour continuer d’abaisser les taux en télégraphiant qu’il est raisonnable de s’attendre à une séquence. Il est très souhaitable de faire preuve d’attentisme à terme, ce qu’il aurait fallu faire le mois dernier.

Nous sommes tous aux prises avec une vive incertitude sur le parcours à suivre, et dans ce contexte, il est important que la communication et les pronostics à terme soient fiables. Sinon, les marchés seront plus instables, et les incidences pour la confiance dans l’économie seront dommageables.

Enfin, l’appendice comprend d’autres détails sur les constituantes et les micrographiques en plus des indicateurs de la note z pour les écarts par rapport aux récentes normes.

Les incidences pour la Banque du Canada

Le prochain rapport sur l’inflation, le 16 juillet, sera déterminant. Les habitués de cette chronique savent probablement que je n’aurais pas abaissé les taux en juin si j’avais été Tiff Macklem. Je l’ai écouté quand il a dit qu’il voulait attendre des « mois » de statistiques probantes supplémentaires. À mes yeux, cette baisse des taux est une erreur de politique parce qu’elle contrevient aux pronostics et qu’elle réagit prématurément à seulement quatre mois de chiffres anémiques sur l’inflation fondamentale, qui avaient explosé pendant quatre ans, et parce que l’économie surpasse les attentes de la BdC au premier semestre de 2024 par rapport à son parti pris morose du début de l’année. Les salaires, la productivité, la relance budgétaire, encore d’autres mesures de relance budgétaire, les pénuries de logements, l’immigration excessive et le FOMC qui n’est pas pressé font partie des sources de risques inflationnistes et des raisons pour lesquelles il faut continuer d’être prudent, au lieu d’annoncer plusieurs baisses.

La fonction de réaction de la BdC — surtout celle du gouverneur Tiff Macklem — est la principale raison pour laquelle nous prévoyons trois autres baisses cette année. Tout dépendra des données. À l’évidence, il a un parti pris pour les baisses et pour continuer d’abaisser les taux en télégraphiant qu’il est raisonnable de s’attendre à une séquence. Il est très souhaitable de faire preuve d’attentisme à terme, ce qu’il aurait fallu faire le mois dernier.

Nous sommes tous aux prises avec une vive incertitude sur le parcours à suivre, et dans ce contexte, il est important que la communication et les pronostics à terme soient fiables. Sinon, les marchés seront plus instables, et les incidences pour la confiance dans l’économie seront dommageables.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.