- La diminution des emplois pour les jeunes explique le calme plat du marché de l’emploi.

- La croissance de l’emploi a été vigoureuse pour les 25 ans et plus.

- La croissance des salaires s’accélère vivement par rapport au discours de la BdC.

- Les emplois temporaires relèvent le taux de chômage; ce sont les jeunes qui sont plus fortement pénalisés.

- Or, le Canada ne réduira pas ses chiffres, du moins pas avant un certain temps.

- On ne sait toujours pas ce que décidera la BdC en juillet.

- Les emplois au Canada sur un mois, en milliers // taux de chômage en %, juin, en données désaisonnalisées

- Données réelles : -1,4/6,4

- Banque Scotia : +25/6,4

- Consensus : 25/6,3

- Auparavant : 26,7/6,2

Synthèse

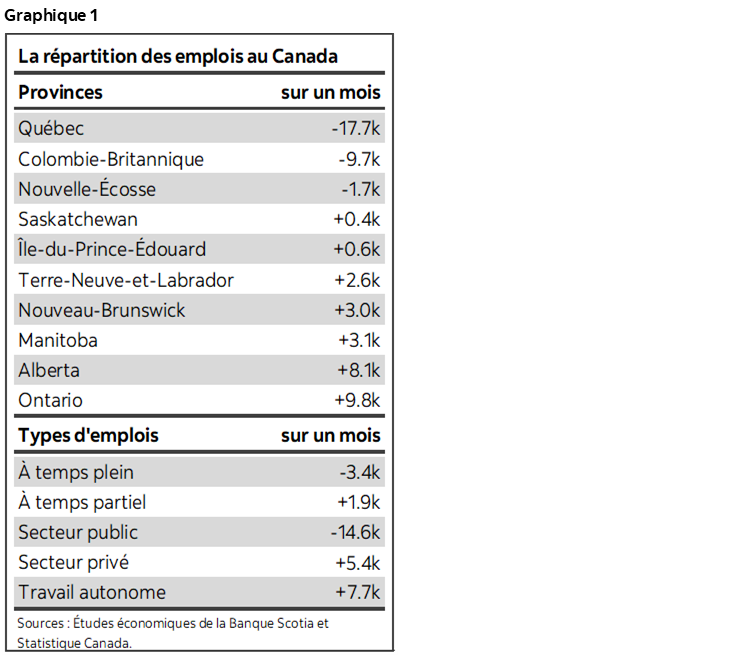

Le rapport est meilleur que ce que les marchés avaient escompté. Les emplois n’ont presque pas bougé (-1,4 k sur un mois) : l’intervalle de confiance de 95 % se situe entre -58 k et +55 k environ. Si la croissance de l’emploi s’est ralentie, c’est parce que le bond de l’emploi des jeunes pour le mois précédent s’est inversé. Nous avons tous visé trop haut dans le consensus pour les estimations de la croissance de l’emploi parce que nous avons sous‑estimé la volatilité dans cette catégorie de l’emploi des jeunes. Chez les « adultes », l’emploi a quand même inscrit un vigoureux gain de concert à un autre mois très explosif pour la croissance des salaires, ce qui remet en cause l’affirmation du gouverneur Tiff Macklem qui croit que la croissance des salaires se ralentit. La croissance excessive de la population, surtout dans la catégorie des temporaires, explique la hausse du taux de chômage, et il est tout à fait inutile d’enjoliver ce fait. Les heures de travail télégraphient une forte croissance du PIB au T2; or, elles lancent aussi une mise en garde précoce et provisoire sur les chiffres mensuels du PIB à la fin du T2 et en prévision du T3. Le graphique 1 donne quelques détails au niveau macroéconomique.

À mon avis, les marchés ont surréagi. Ils ont constaté le calme plat du PIB de synthèse et n’ont pas posé d’autres en se ruant sur les titres à court terme à la faveur d’éventuels assouplissements de la politique monétaire. Le rendement des obligations du Canada à 2 ans s’est envolé de 5 ou 6 points de base après la publication des données, les rendements à 10 ans ont gagné 3 ou 4 points de base, et le dollar canadien s’est légèrement dévalorisé.

L’anticipation boursière de la décision de la BdC en juillet a ajouté 2 points de base supplémentaires en évaluant désormais à environ 14 points de base un assouplissement d’un quart de point.

La croissance des salaires s’accélère

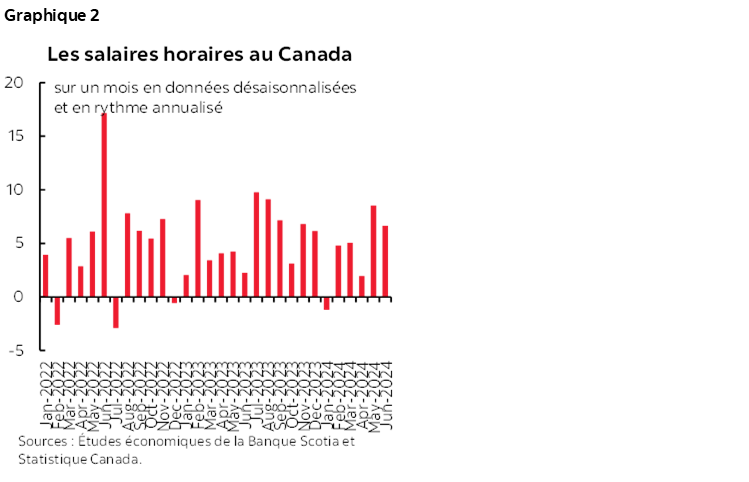

La moyenne des heures de travail des employés permanents a gagné 6,6 % sur un mois en données désaisonnalisées et en rythme annualisé pour inscrire un autre mois explosif, après avoir grimpé de 8,5 % durant le mois précédent (graphique 2). À la rigueur, les pressions ont été suffisantes pour relever à 5,6 %, contre 5,2 % pour le mois précédent, le rythme de croissance des salaires sur un an.

Dans son récent discours, le gouverneur Tiff Macklem a affirmé que la croissance des salaires se ralentissait. Ce n’est pas vraiment le cas. Dans mon numéro de la Global Week Ahead de la semaine dernière, j’ai passé en revue les différents indicateurs pour jeter un éclairage contrastant sur la question, et les chiffres publiés ce matin sur les salaires ne font qu’augmenter mon scepticisme.

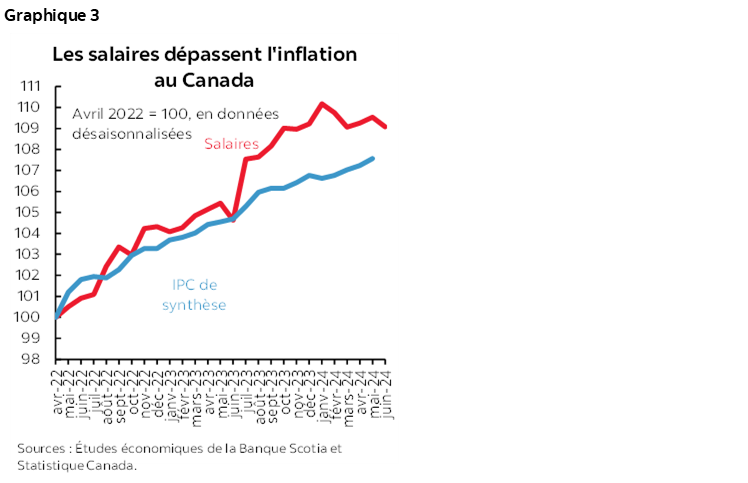

Certains affirment que la croissance des salaires est un indicateur décalé en réaction au surcroît d’inflation pendant la pandémie. Je les invite à faire preuve de prudence. En effet, les salaires surpassent l’inflation pendant qu’elle s’accélère, et non seulement en réaction à cette accélération (graphique 3). La croissance des salaires réels s’accélère effectivement au Canada alors qu’un autre discours permettrait de croire que les salaires ne font que suivre le rythme de l’inflation ou accusent même du retard sur l’inflation. D’autre part, le cycle des conventions collectives a toujours beaucoup de chemin à accomplir, puisque de nombreux autres travailleurs négocieront leurs conventions dans les deux ou trois prochaines années et que les gains prévus dans leurs conventions jusqu’à maintenant commencent à peine à percoler dans les données sur les salaires. Il s’agit du décalage de la population active qui triple le taux de syndicalisation des États‑Unis (environ 30 % contre 10 %). Enfin, ce sont des gains qui ne sont pas mérités, du moins en fonction de ce qui est nécessaire pour les justifier à terme, soit la croissance de la productivité. Dans le cas du Canada, la productivité est loin d’augmenter!

L’emploi des jeunes explique la léthargie : le chômage chez les jeunes est un sérieux problème, qui ne fait qu’empirer

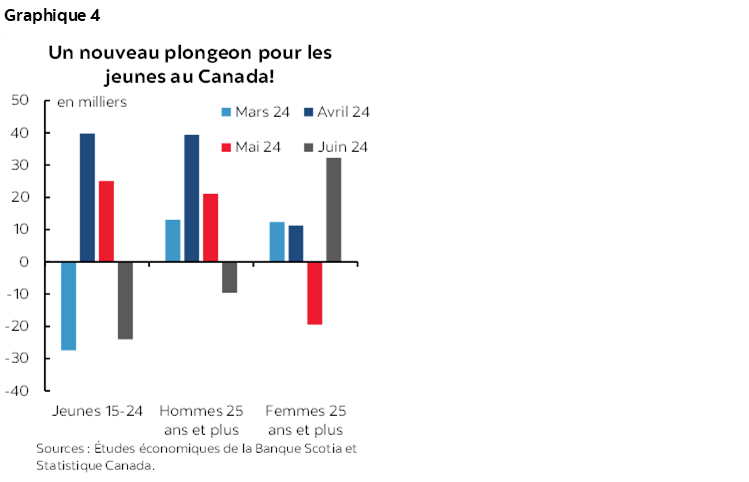

L’emploi chez les jeunes est le grand coupable. Ou du moins la manière dont Statistique Canada capte la situation des jeunes sur le marché de l’emploi. Ces derniers sont les coupables de la léthargie de l’emploi de synthèse (graphique 4). Le nombre d’emplois chez les jeunes (de 15 à 24 ans) a plongé de 24 k.

Statistique Canada a fait observer que le taux de chômage des jeunes a gagné 3,8 points de pourcentage dans la dernière année et que le taux d’emploi des étudiants de 15 à 24 ans qui retournent sur le marché du travail est de 46,8 %, pour atteindre le point le plus creux en 26 ans. Certains croient que cette difficulté s’explique, du moins en partie, par l’explosion des résidents temporaires qui sont plus susceptibles de participer à la concurrence pour ces types d’emplois que les jeunes visent ordinairement.

Cette question m’inquiète énormément. Ce sont des années formatives au cours desquelles les premières expériences du marché de l’emploi peuvent prendre de l’importance sur le plus long terme. Les jeunes désœuvrés peuvent représenter un énorme problème social, et je relève des signes de ce relèvement de la tension. On marque malheureusement dans notre propre filet. J’en reparlerai dans la section suivante. Les pressions qui pèsent sur l’abordabilité des logements et la détérioration du marché de l’emploi pour les jeunes représentent une poudrière pour les partis politiques qui comptent sur le soutien des jeunes.

Par contre, l’emploi des 25 ans et plus s’est enrichi de 23 000 travailleurs, qui sont surtout des femmes. Si l’emploi des jeunes est important, il faut dire que c’est la catégorie des 25 ans et plus qui acquitte la plupart des factures, surtout les dépenses essentielles comme les prêts hypothécaires. L’ensemble du rapport est très réconfortant.

Les temporaires continuent de faire monter le chômage

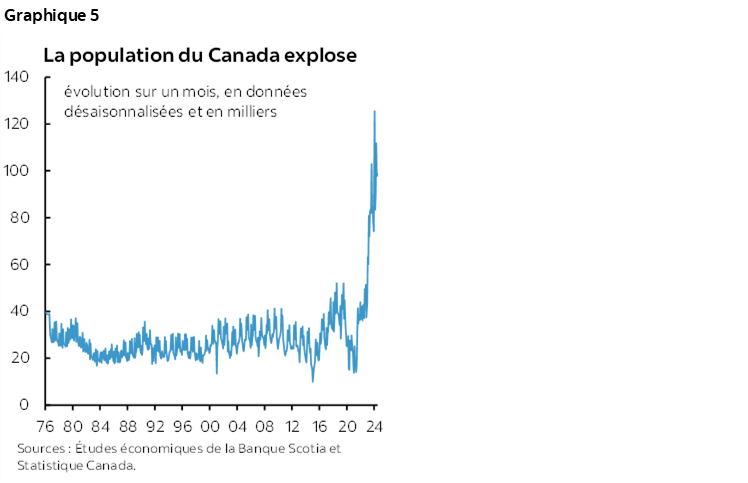

Le taux de chômage s’est hissé à 6,4 % contre 6,2 % parce que l’expansion de la population active a dépassé la croissance de l’emploi, ce à quoi je m’attendais généralement. La population s’est enrichie de 99 000 habitants encore en juin par rapport à mai et explose ridiculement hors des graphiques (graphique 5). La population a augmenté de 1,1 million d’habitants sur un an à l’heure où les pressions qui pèsent sur l’abordabilité des logements se multiplient et alors que les loyers explosent, que les salles de classe sont bondées et que les salles d’urgence sont congestionnées. Le Canada mérite la note A+… C’est ce qui explique la hausse de 40 k de la population active, qui mesure le nombre de candidats à la recherche d’un emploi. Puisque peu d’entre eux ont décroché un emploi dans les statistiques agrégées compte tenu des données de synthèse anémiques sur l’emploi, le taux de chômage a légèrement augmenté. Encore faut‑il savoir pourquoi.

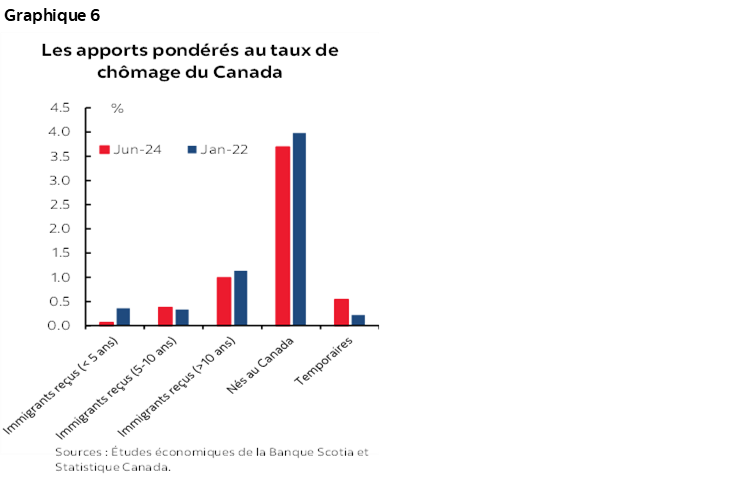

À ce propos, le Canada ne peut jamais endiguer trop rapidement la catégorie des résidents temporaires ou non permanents parmi les immigrants! Ces derniers représentent la plus large part de l’emballement du taux de chômage canadien. Le graphique 6 indique les apports pondérés à la hausse du taux de chômage depuis le début de 2022 par catégorie de résidents. La constituante des résidents nés au Canada a fait légèrement baisser, en chiffres pondérés, le taux de chômage national; il en va de même des résidents reçus et permanents. Ce sont les temporaires qui arrivent au Canada en nombres excessifs qui expliquent la hausse du taux de chômage. La catégorie des temporaires est constituée des étudiants internationaux, des travailleurs étrangers temporaires, par exemple dans le secteur de l’agriculture, et des demandeurs d’asile qui proviennent essentiellement de l’Ukraine et de la Syrie.

Le Canada accueille toujours beaucoup trop de personnes dans cette catégorie, et la situation est appelée à perdurer, au moins jusqu’à la fin de l’année. Si le gouvernement fédéral et les provinces ne s’entendent pas sur les moyens d’endiguer cette catégorie comme ils l’ont annoncé et qu’ils n’interviennent pas bientôt, le taux de chômage est appelé à continuer d’augmenter.

Les heures de travail télégraphient des signaux nuancés

Le total des heures de travail a baissé de -0,4 % sur un mois en juin, dans la foulée du calme plat de mai et du solide bond de 0,8 % en avril. Les heures de travail constituent un signe de prudence pour les résultats de mai et surtout pour la croissance du PIB en juin, puisque le PIB est une entité définie en fonction des heures de travail multipliée par la productivité des travailleurs, qui est loin d’être le point fort du Canada.

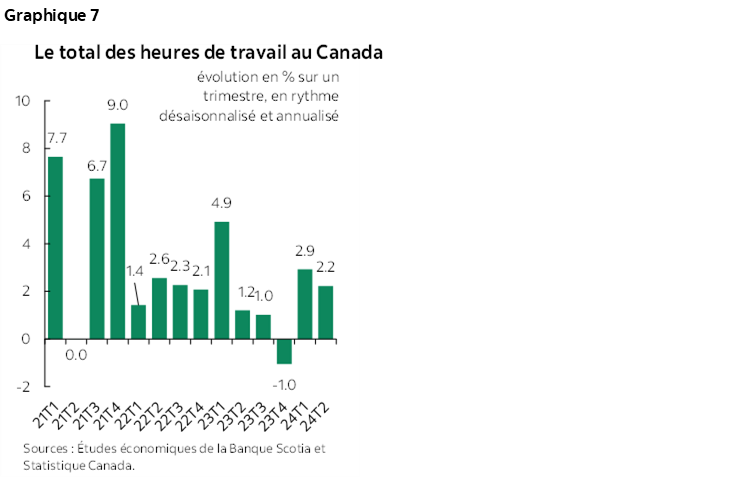

Et pourtant, le lissage du bruissement de l’emploi sur un mois nous apprend que les heures de travail ont gagné 2,2 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T2 (graphique 7). Il s’agit d’un signal honnête pour la croissance du PIB.

Là où le bât blesse, c’est que le pistage du T3 s’imprime de son passé en attendant la publication des données du T3. À cause de la baisse des heures de travail en juin et de l’évolution de la moyenne des heures de travail au T2, les heures de travail du T3 accusent un recul de l’ordre de 1,1 % sur un trimestre en données désaisonnalisées et en rythme annualisé. Il va de soi que ce chiffre est extrêmement provisoire et qu’il faut attendre les données réelles pour la période de juillet à septembre; or, dans cette séquence, le Canada devra inscrire des gains considérables dans les heures de travail pour rester excédentaire du point de vue des heures de travail et peut‑être même du PIB pour les mêmes raisons que celles que nous exposons ci‑dessus.

L’envergure de l’emploi a été satisfaisante

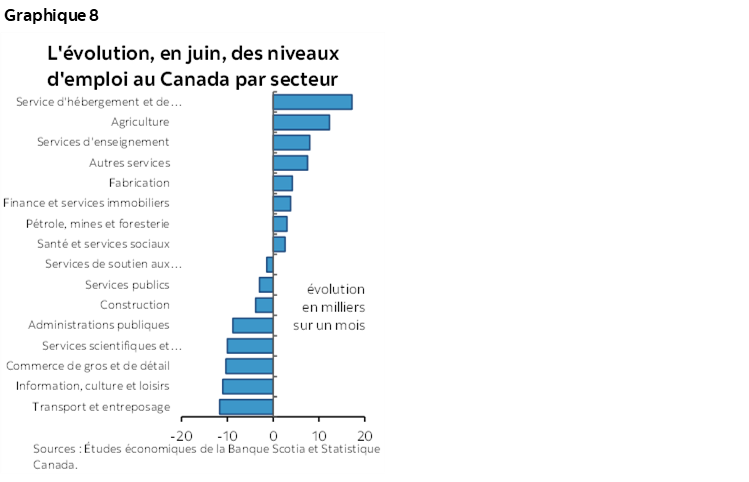

Elle a été satisfaisante, sans toutefois être exceptionnelle. Le graphique 8 fait état de la répartition sectorielle de l’évolution de l’emploi. L’emploi a été presque également réparti entre les hauts et les bas, ce qui explique que le chiffre de synthèse n’ait presque pas bougé.

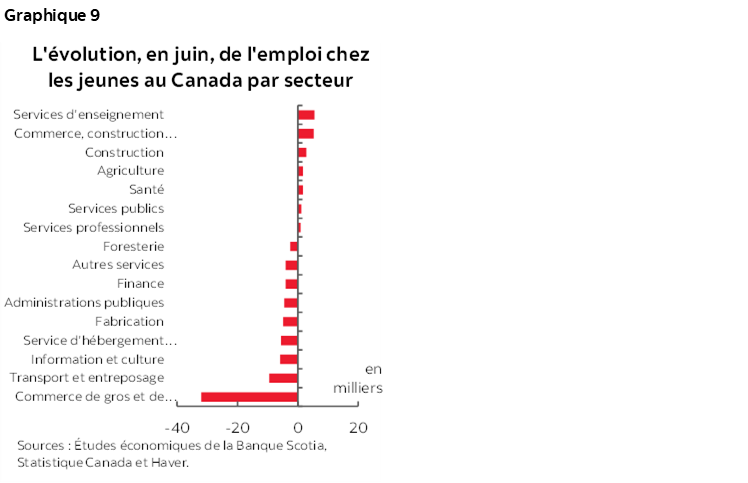

Encore là, c’est la catégorie des jeunes qui est la grande responsable de l’envergure sectorielle de l’emploi. Le graphique 9 est la répartition de l’évolution de l’emploi dans l’ensemble des secteurs pour les plus de 25 ans. Dans l’ensemble, les baisses ont été plus inégales que ce qu’indique le portrait global.

Les incidences pour la Banque du Canada

Qu’adviendra‑t‑il de tous ces chiffres dans la décision que rendra la BdC le 24 juillet? Je ne crois pas que ce rapport ait vraiment beaucoup d’importance, en toute honnêteté. Ce que Tiff Macklem décidera de retenir essentiellement dans les détails lui appartient, à lui et à ses collaborateurs, qui ont tendance à être sélectifs à mon avis. Or, je crois que les détails les amèneront à être plus prudents et à se prononcer contre plutôt que pour un assouplissement monétaire.

Et pourtant, les points importants à considérer sont plus nombreux. D’une part, il faut tenir compte des autres données qui seront publiées avant la prochaine décision. Et surtout, il faudra tenir compte de l’IPC de juin, à publier dans deux semaines. Si ce chiffre explose encore après les solides baromètres de base publiés en mai, le Conseil de direction pourrait peut‑être attendre. Sinon, le Conseil pourrait affirmer que les indicateurs fondamentaux sont anémiques depuis la plus grande partie de l’année sur un mois en données désaisonnalisées et en rythme annualisé, sauf en mai, et continuer d’abaisser les taux. Les enquêtes de la BdC auprès des entreprises et des ménages, ainsi que les indicateurs des attentes inflationnistes à publier la veille de l’IPC pourraient également être importants.

En outre, la BdC est convaincue que cette fois, ses modèles donneront des résultats, après avoir échoué misérablement pendant la pandémie. Elle est intimement convaincue que l’inflation atteindra durablement la cible de 2 % en 2025 et il faut se rappeler que cette attente comprend une estimation interne inconnue et non publiée des baisses que pourrait décréter d’avance le Conseil de direction. À mon avis, ils ne devraient pas en être aussi convaincus puisque les modèles ne permettent pas de capter la myriade de statistiques types pendant la pandémie et que ces modèles sont créés pour atteindre le point d’équilibre magique dans tout ce qui s’opère sur un horizon d’environ deux ans; or, la BdC est extrêmement tributaire des modèles. C’est leur fonction de réaction qu’il faut retenir pour le plus court terme, avant de savoir comment tous ces modèles se déroulent au fil du temps.

Ce qui est encore plus important, c’est que sans égard au risque statistique de la prochaine décision, je crois toujours que la barre est haute et qu’on ne peut pas couper les ailes conciliantes de Tiff Macklem. Il est un partisan de l’assouplissement. Il faut en revenir. C’est clair comme de l’eau de roche. Il est resté plongé dans le déni des pressions inflationnistes en prononçant des discours sur l’emploi maximum intégralement exclusif et il a abaissé les taux dès le premier soupçon d’un fléchissement de l’inflation fondamentale après quatre mois, qui a suivi les années au cours desquelles l’inflation a été mal gérée. Il a affirmé qu’il est vraisemblable de s’attendre à plusieurs baisses de taux, ce qu’il a présumément déclaré par rapport aux derniers mois de l’année, puisque qui sait ce que nous réserve la prochaine année? Il a lancé une mise en garde sur l’évolution du dollar et déclaré que la BdC n’est pas proche de la limite du sous‑ciblage du taux directeur de la Fed. Je n’en crois rien et je pense qu’elle est plus proche qu’elle le laisse entendre et que Tiff Macklem serait un très bon candidat à une hémorragie du nez si la paire USD/CAD se hissait à un niveau proche des prévisions les plus baissières du dollar CA.

Il faut donc surveiller les données, mais être prêt à ce que la BdC livrera dans 19 jours dans l’actualisation des prévisions du RPM, en se rappelant son parti‑pris dans toutes ces données. Les chiffres publiés aujourd’hui sur le marché du travail ne représentent qu’une partie relativement minuscule de toutes ces données.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.