- Alors que l’IPC de synthèse et les indicateurs de base sur un an ont fléchi…

- … les mesures privilégiées de l’inflation fondamentale de la BdC se sont échauffées marginalement pour un deuxième mois d’affilée.

- La BdC suit une trajectoire dans laquelle elle s’était déjà engagée et devrait de nouveau baisser les taux la semaine prochaine…

- … même si les pressions inflationnistes de base se ravivent après le précédent passage à vide.

- IPC canadien, évolution en % sur un mois//sur un an, en données non désaisonnalisées, juin 2024 :

- Données réelles : ‑0,1/2,7

- Banque Scotia : 0,1/2,8

- Consensus : 0,1/2,8

- Auparavant :0,6/2,9

- IPC en moyenne tronquée : 2,9 % sur un an (2,9 % auparavant); 2,9 % sur un mois en données désaisonnalisées et en rythme annualisé (4,1 % auparavant)

- IPC en moyenne pondérée : 2,6 % sur un an (2,7 % auparavant, révisé à 2,8 %); 2,9 % sur un mois en données désaisonnalisées et en rythme annualisé (4,1 % auparavant).

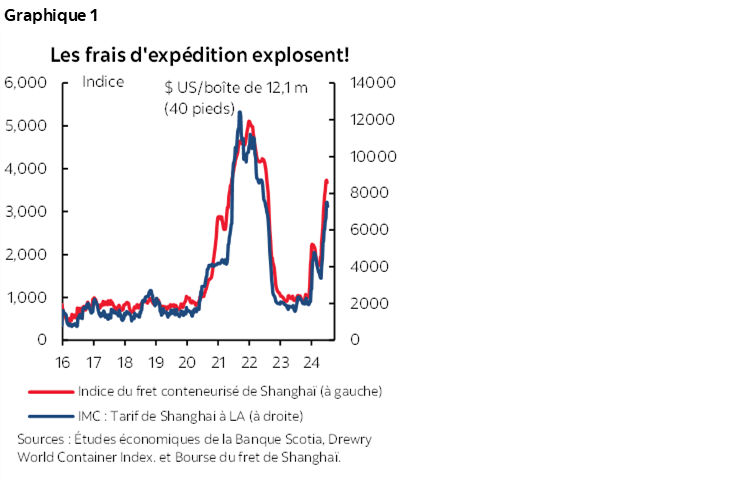

Les baromètres de l’inflation de base de la Banque du Canada se sont à nouveau échauffés le mois dernier en chiffres sur un mois à haute fréquence. En enchaînant deux mois de hausse, les baromètres de base viennent étayer ma thèse selon laquelle le premier quadrimestre de l’année a été marqué par un passage à vide transitoire de l’inflation, dont nous sommes aujourd’hui en train de nous remettre. La BdC est toujours appelée à baisser les taux la semaine prochaine; or, si elle décide de le faire, il faudrait se fier entièrement à ses capacités mitigées de prévision, tout en écartant la dépendance des données et l’information plus récente sur l’évolution du choc produit sur les chaînes logistiques mondiales, qui pourraient être importantes pour un pays aussi tributaire des échanges commerciaux que le Canada (graphique 1). En outre, il est probablement vrai que si la BdC n’avait pas abaissé ses taux en juin et qu’elle ne s’était pas déjà engagée à décréter « plusieurs » autres baisses, il aurait été plus difficile de le faire aujourd’hui en raison de la perception du public.

Les marchés ont vite balayé la réaction initiale

Les marchés financiers ont d’abord opté pour les titres canadiens à court terme lorsque le rendement sur deux ans a perdu environ 2 points de base à l’ouverture. Le mouvement s’est depuis infléchi dans une deuxième séance qui s’est penchée sur les détails qui n’étaient pas bien couverts dans les médias financiers. Les mouvements n’en sont pas moins modestes dans l’ensemble.

Les marchés des indexés sur le taux à un jour ont ajouté 1 point de base ou 2 dans l’anticipation de la décision de la BdC de la semaine prochaine, en évaluant désormais à environ 22 ou 23 points de base un assouplissement, soit presque la totalité d’un quart de point. Cette partie a été une curieuse réaction dans la foulée des baromètres de base qui se sont envolés, ce qui pourrait s’expliquer par les reportages dans les médias, dont l’attention a été monopolisée par la baisse des chiffres de synthèse et qui ont fait fi des détails importants.

Le dollar canadien s’est d’abord déprécié d’environ un tiers de cent par rapport au dollar US, ce qui peut toutefois s’expliquer davantage par la vigueur du solide compte rendu sur les ventes au détail aux États‑Unis avec le principal groupe de contrôle qui tient compte des estimations de la consommation selon le BEA, soit 0,9 % sur un mois, soit une hausse de presque 1 point de pourcentage complet en juin. L’essentiel de cette dépréciation initiale du dollar CA s’est depuis inversé lorsque le marché a examiné les détails de l’IPC. Le dollar US est essentiellement plus vigoureux que les autres grandes monnaies; or, le dollar CA surclasse la plupart d’entre elles.

Ce qui est moins important…

L’IPC de synthèse a fait du surplace. Il a perdu–0,1 % sur un mois en données non désaisonnalisées et a gagné à peine 0,1 % sur un mois en données désaisonnalisées en juin. C’est ce qui explique que le rythme sur un an a fléchi pour s’inscrire à 2,7 % contre 2,9 %.

La médiane pondérée sur un an (2,6 % contre 2,7 %, après révision à la baisse par rapport à 2,8 %) a dégringolé; or, l’indicateur en moyenne tronquée n’a pas bougé, à 2,9 % sur un an. Il faut se rappeler qu’il ne s’agit pas d’indicateurs ponctuels sur un an. Il s’agit de moyennes mobiles pondérées de l’évolution sur un mois en données désaisonnalisées et en rythme annualisé qui exclut la tranche supérieure et la tranche inférieure de 20 % du panier chaque mois (moyenne tronquée) ou qui prend chaque mois le taux d’inflation pondéré du 50e percentile et les chiffres composés sur un mois pour calculer le résultat sur un an. Ces chiffres changent donc pour trois raisons, soit le délestage du premier mois, la charge du mois le plus récent, et, finalement, l’apport de révisions.

… par rapport à ce qui l’est

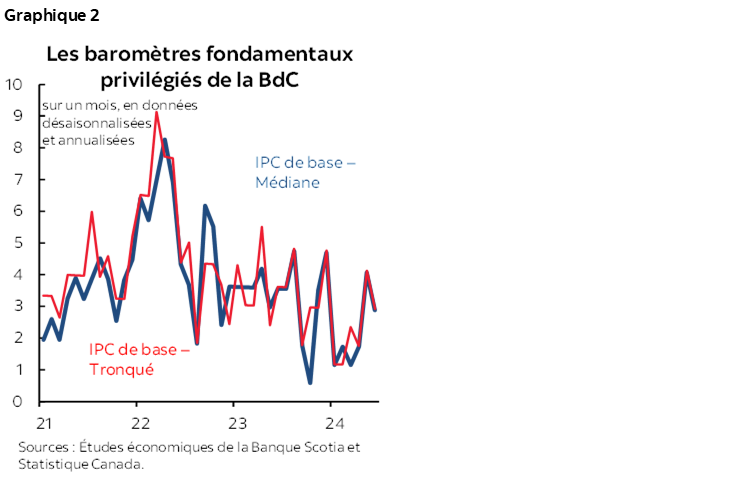

Le bon moyen d’analyser les baromètres de base consiste à se pencher sur les chiffres sur un mois en données désaisonnalisées et en rythme annualisé. Ces baromètres se sont à nouveau embrasés. L’IPC en moyenne tronquée et l’IPC en médiane pondérée ont tous deux gagné 2,9 % sur un mois en données désaisonnalisées et en rythme annualisé après s’être tous deux inscrits à 4,1 % dans le mois précédent. Le graphique 2 fait état de la tendance récente par rapport au passage à vide du début de l’année. L’inflation sous‑jacente a de nouveau basculé à la hausse dans les deux derniers mois. Elle n’a pas autant flambé qu’elle l’avait fait dans la période postpandémique; or, elle s’est suffisamment embrasée pour justifier qu’on s’inquiète que le risque inflationniste soit toujours aussi menaçant au Canada.

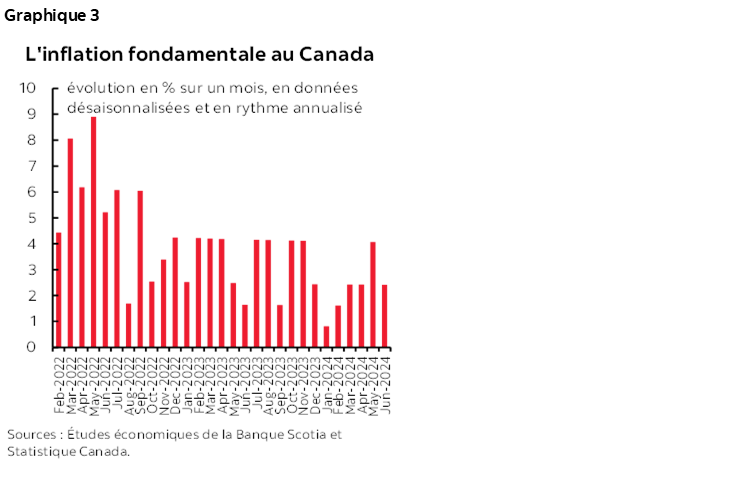

On peut généralement en dire autant, dans une moindre mesure, du baromètre de l’inflation de base que privilégiait auparavant la BdC (graphique 3).

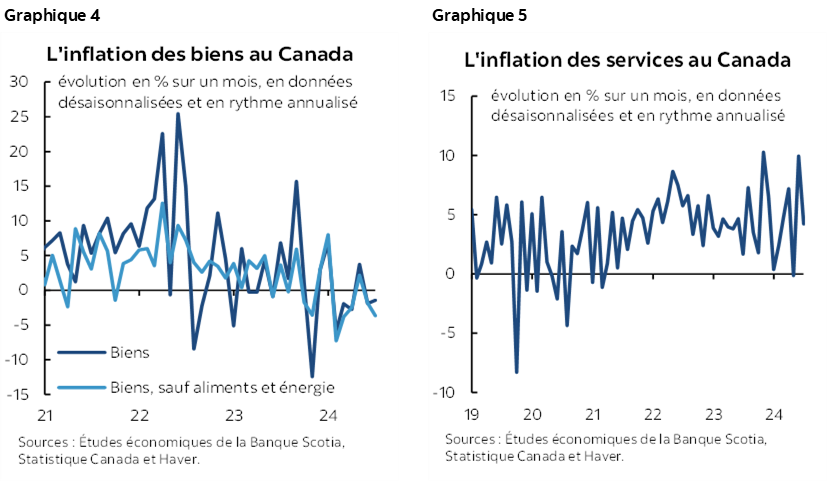

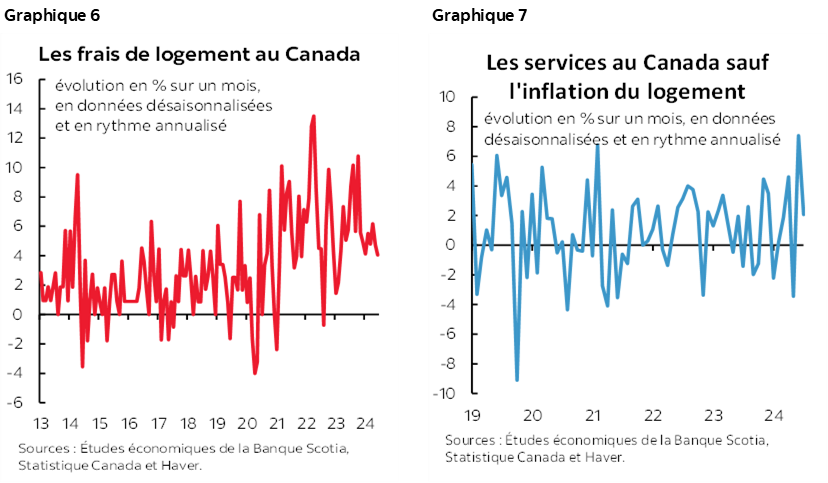

L’inflation des biens et l’inflation des biens de base ont pesé sur l’IPC de synthèse (graphique 4). L’inflation des services s’est à nouveau embrasée et a porté la vigueur de l’IPC en moyenne tronquée et de l’IPC en médiane pondérée (graphique 5).

Même si l’inflation des logements s’est encore échauffée (graphique 6), l’inflation des services de base (sauf le logement) en a fait autant d’après nos propres calculs, comme l’indique le graphique 7. J’avais mis en garde contre le consensus selon lequel il n’y avait pas d’inflation ailleurs que dans le logement, et manifestement, elle est bien perceptible ailleurs. En outre, il était toujours illusoire de penser que la BdC pouvait faire abstraction du poids trimestriel du logement dans l’IPC.

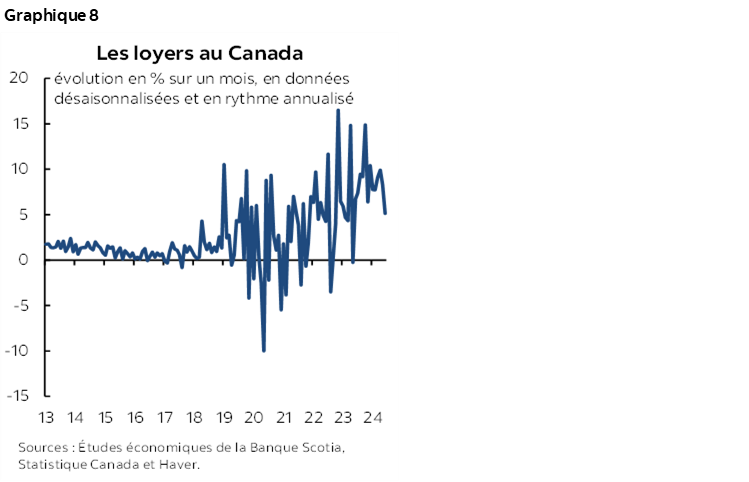

Les loyers continuent d’exploser au Canada (graphique 8).

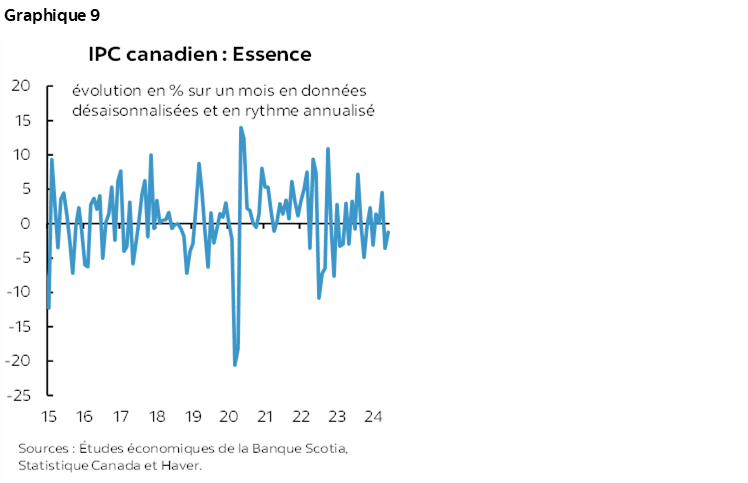

Les prix de l’essence ont fait baisser l’inflation de synthèse (graphique 9).

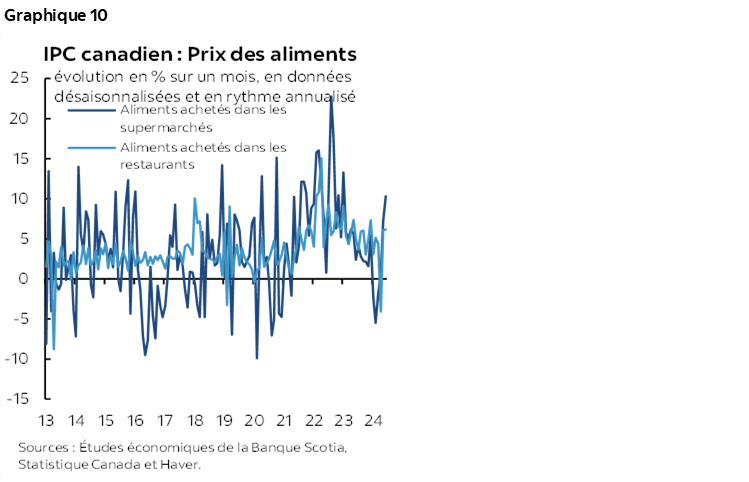

Or, les prix des aliments ont gagné 0,5 % sur un mois en données non désaisonnalisées et 0,6 % sur un mois en données désaisonnalisées. Les prix des produits d’épicerie ont monté (graphique 10). Ils ont été anémiques au début de l’année lorsque les supermarchés se sont retrouvés sous les feux de la rampe politique, ce qui, comme je l’avais averti, serait probablement temporaire. C’est ce qui s’est effectivement produit.

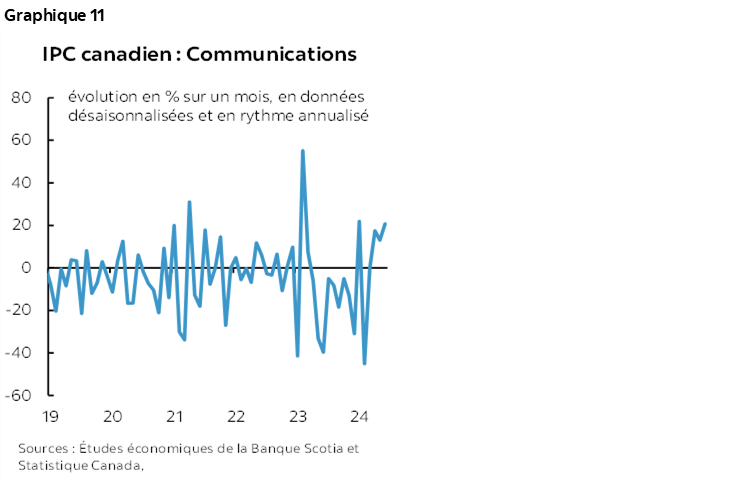

On peut en dire autant des prix des communications (Internet et téléphonie cellulaire, entre autres), comme l’indique le graphique 11. L’inflation a rebondi puisque désormais, les prix ne sont plus soumis à l’examen des comités de l’industrie et ne sont plus menacés — de concert avec les supermarchés, entre autres — par le risque de prélèvements propres à cette industrie.

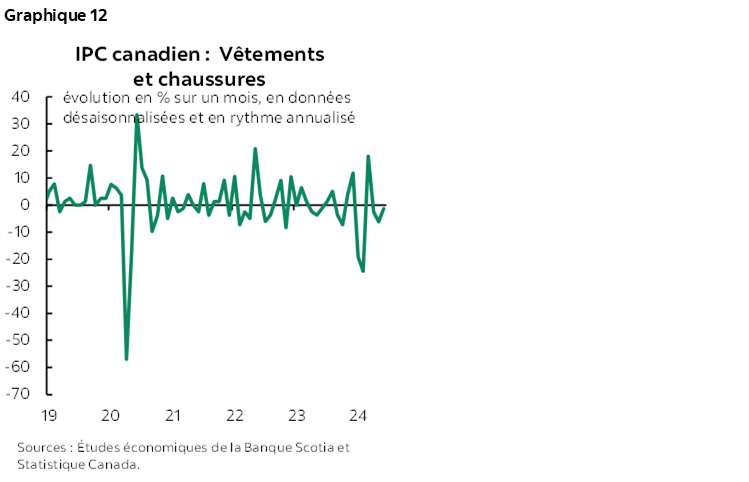

Les prix des vêtements se révèlent extrêmement volatils depuis les six derniers mois et plus et ont un peu baissé en juin (graphique 12).

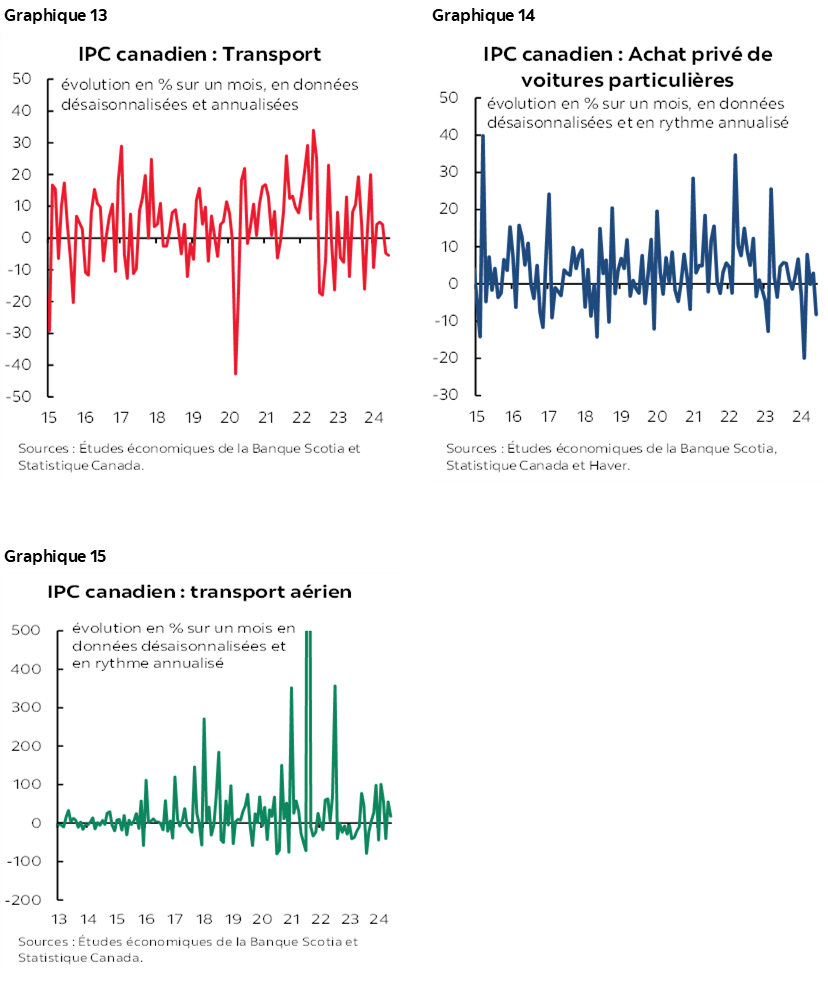

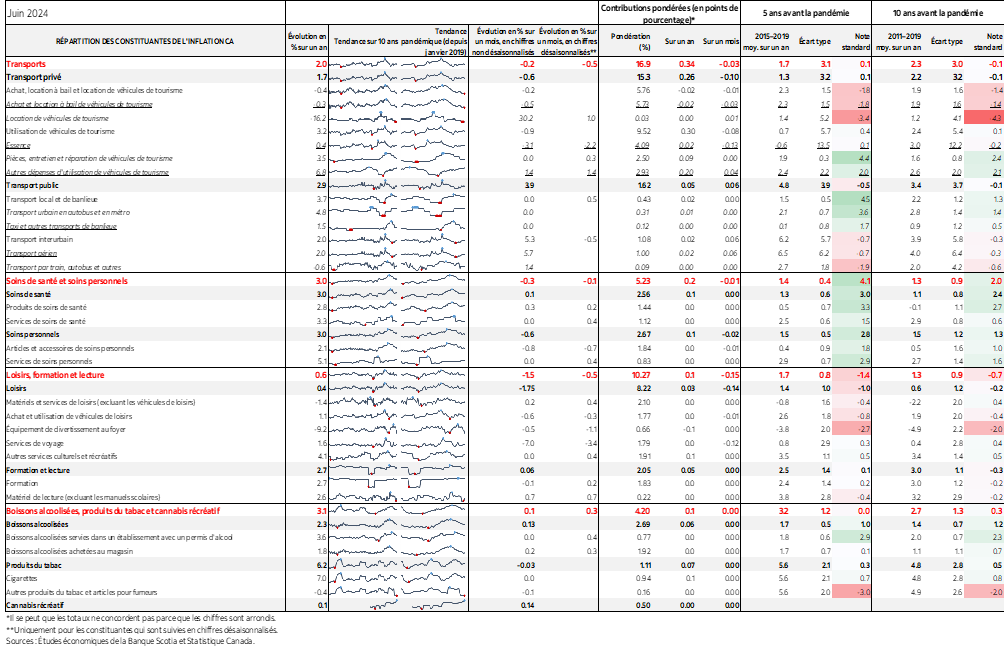

Les prix du transport ont à nouveau été atones : ils ont perdu –0,5 % sur un mois en données désaisonnalisées (graphique 13). Cette baisse a été portée par l’essence, mais aussi par le fléchissement des prix des véhicules ( (graphique 14). Les prix des billets d’avion ont à nouveau augmenté en suivant une tendance volatile (graphique 15).

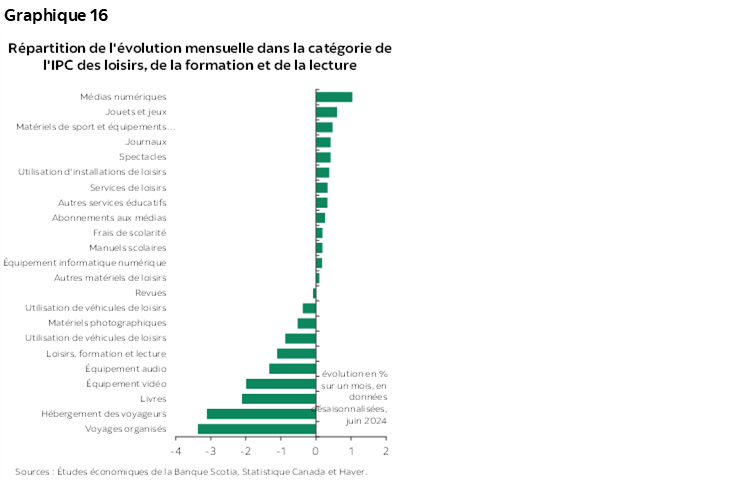

La grande catégorie des loisirs, de la formation et de la lecture, qui comprend la plupart des catégories de divertissements a reculé de –0,5 % sur un mois en données désaisonnalisées, après avoir inscrit un gain de 0,4 %. Les catégories des voyages ont comptabilisé les plus fortes baisses de prix (graphique 16).

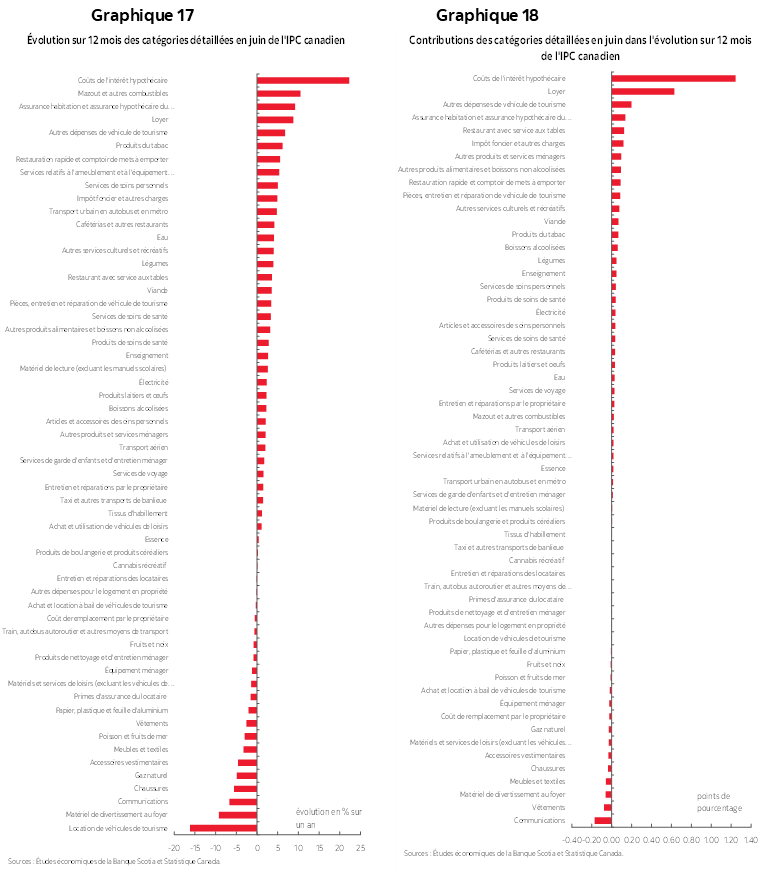

Les graphiques 17 et 18 donnent la répartition coutumière du panier de l’IPC en chiffres sur un an, dans les deux cas en chiffres non pondérés et en fonction de leurs apports pondérés au total de l’inflation sur un an selon l’IPC.

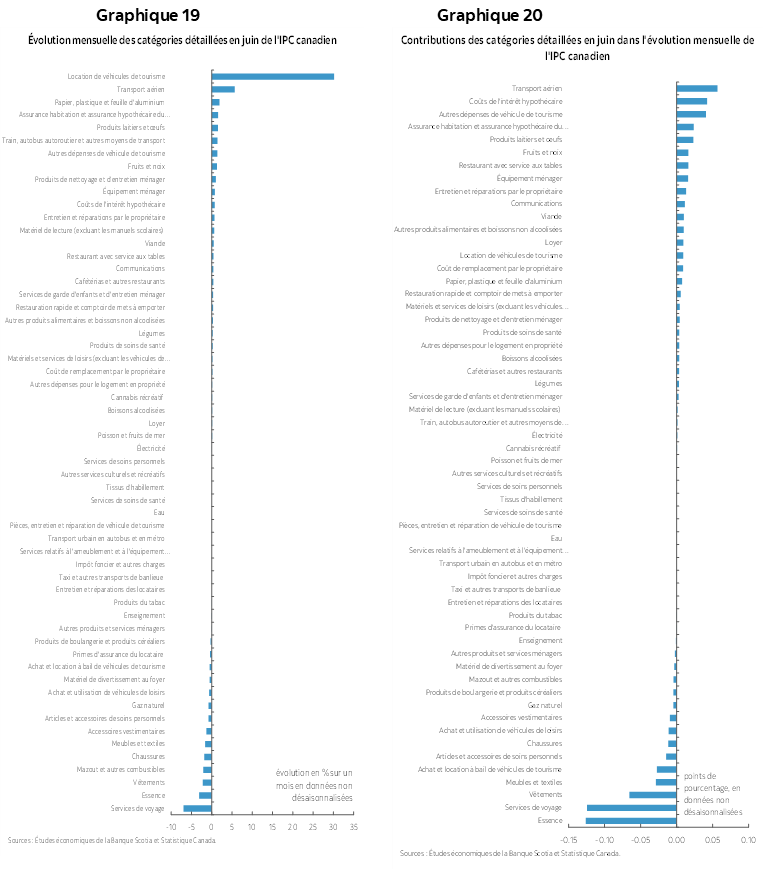

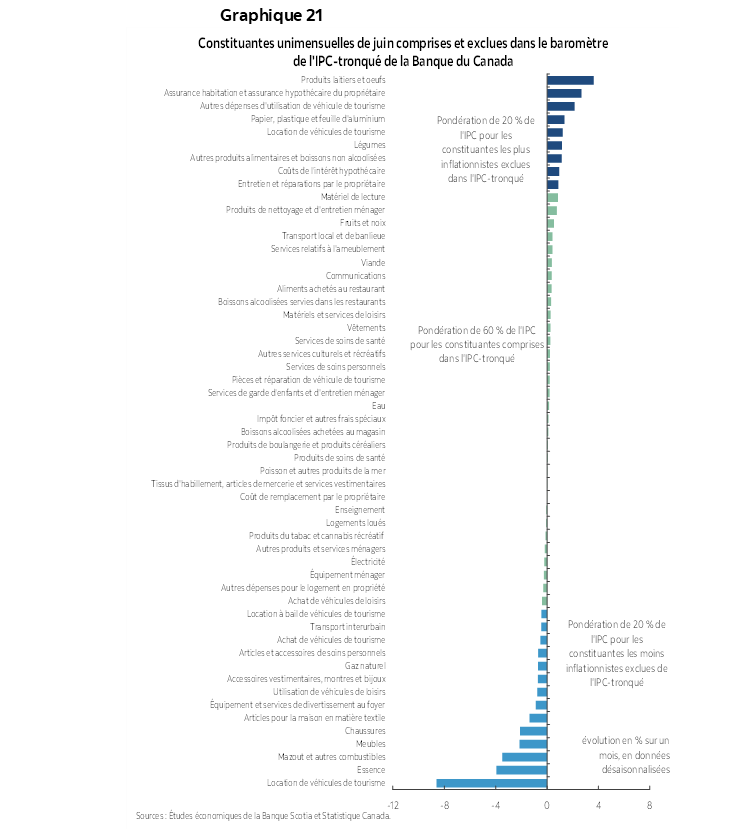

Les graphiques 19 et 20 font de même pour les indicateurs sur un mois. Le graphique 21 indique ce qui a été inclus et exclu dans le calcul de ce mois pour l’IPC en moyenne tronquée sur un mois.

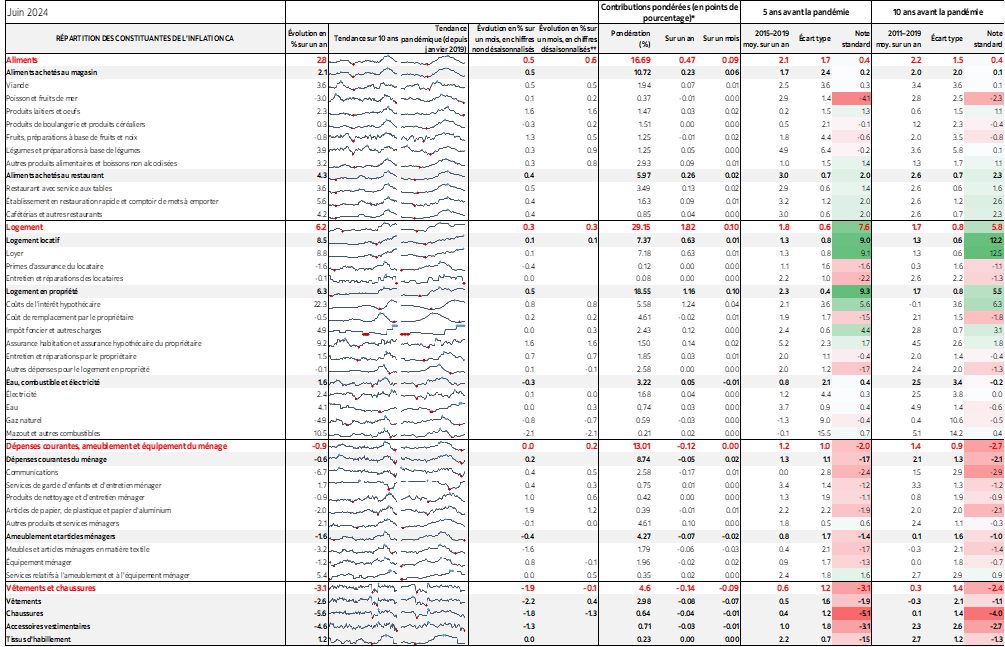

Nous invitons aussi le lecteur à consulter l’appendice pour prendre connaissance d’une répartition plus circonstanciée du panier de l’IPC, ainsi que des micrographiques pour les constituantes et les notes z.

Les incidences pour la Banque du Canada

La BdC rendra sa prochaine décision monétaire dans une semaine à partir de demain, en plus de déposer son compte rendu prévisionnel complet.

Deux résultats haussiers de suite pour les baromètres de base privilégiés de la BdC sont‑ils suffisants pour faire dérailler une autre baisse? Je ne le pense pas. Il devient un peu plus maladroit pour la BdC de baisser les taux du point de vue de la dépendance des données. Je soutiens que la raison pour laquelle la BdC a baissé les taux en juin malgré la ligne de conduite antérieurement soutenue par Tiff Macklem, qui voulait d’abord attendre de cumuler des « mois » de statistiques favorables, était a) qu’elle voulait être la première des banques centrales du G7 à baisser les taux pour ainsi fanfaronner, et b) qu’elle craignait que si elle ne baissait pas les taux, elle ne puisse plus le faire si les baromètres de l’inflation de base se remettaient à augmenter comme ils l’ont fait depuis la baisse.

Plusieurs arguments militent en faveur d’une nouvelle baisse des taux.

1. La BdC a relativement évolué puisqu’elle a bon espoir que le rééquilibrage macroéconomique permettra d’atteindre durablement la cible inflationniste de 2 % l’an prochain. Nous verrons bien. C’est toutefois son parti pris.

2. Tiff Macklem a paru extrêmement conciliant. Il n’est pas proche de la limite du sous‑ciblage de la Fed et ne s’inquiète guère de l’évolution du dollar, en laissant entendre qu’il est plausible de s’attendre à « plusieurs » baisses de taux. Je doute qu’il ait prononcé ces mots par rapport à l’an prochain, puisqu’il faudra se pencher sur la question quand le moment sera venu.

3. La BdC publiera de nouvelles prévisions la semaine prochaine. Après avoir dégainé une baisse en juin malgré sa propre ligne de conduite, reculer alors qu’on dépose une prévision à jour selon laquelle on atteindra la cible de 2 % serait plutôt bizarre du point de vue des effets décalés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.