SYNTHÈSE

- Dans nos prévisions économiques à jour, nous supposons que la guerre opposant la Russie à l’Ukraine donnera lieu à une conjoncture stagflationniste pour les importateurs de produits de base, exacerbera les pressions inflationnistes existantes et mènera à une accélération du durcissement de la politique monétaire en Amérique du Nord.

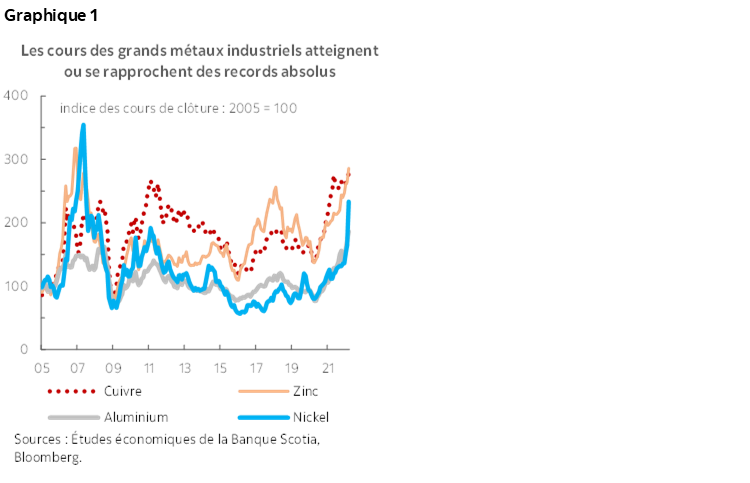

- Les prix de tous les métaux industriels que nous suivons ont explosé en réaction aux craintes qui pèsent sur l’offre russe; pourtant, la hausse du nickel a été la plus forte (graphique 1); nous nous attendons à ce que tous les métaux continuent d’évoluer en fonction des développements du conflit entre la Russie et l’Ukraine et de l’humeur des marchés.

- Les valeurs du brut sont toujours ébranlées; dans nos projections du scénario de base, nous supposons que la prime du risque géopolitique permettra d’étayer très solidement les cours du pétrole cette année.

- Nous nous attendons à ce que les métaux précieux continuent de profiter de l’incertitude mondiale et des pressions inflationnistes, même s’ils ont perdu de la vitesse à la fin de mars sur fond de pourparlers de paix en apparence constructifs et des attentes vis‑à‑vis du durcissement de la politique de la Fed.

LES IMPACTS DE LA GUERRE : LÉTHARGIE LOCALISÉE, INCERTITUDE ET INFLATION AVIVÉE

Nous avons maintenant intégré les impacts de l’agression de la Russie contre l’Ukraine dans nos prévisions économiques; dans cette première étape, nous supposons que ces impacts seront différents selon l’économie des pays en cause. Nous nous attendons à ce que les pays géographiquement les plus proches du conflit et les plus tributaires des importations de produits de base russes et ukrainiens — notamment en Europe — subissent le poids de la stagflation. Dans le même temps, la hausse des valeurs des livraisons externes viendra probablement dynamiser la balance commerciale pour les exportateurs nets de produits de base comme le Canada. Pour tous les pays, la volatilité et l’incertitude créées par le conflit pèseront probablement sur l’humeur des investisseurs et retarderont les investissements dans les infrastructures.

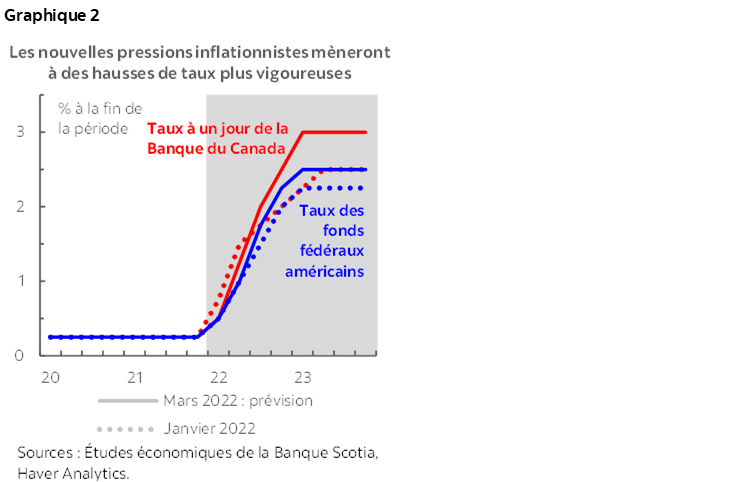

Les effets sur l’inflation sont peut-être plus considérables. La guerre empêche déjà d’avoir accès aux produits de base essentiels, ce qui augmente les fortes pressions sur les prix qui s’exercent depuis des dizaines d’années et qui s’expriment déjà en raison des enchevêtrements inextricables des chaînes logistiques mondiales. Nous avons donc révisé à la hausse nos prévisions de l’inflation dans presque tous les pays de l’univers que nous suivons, et nous supposons aujourd’hui des hausses annuelles de l’IPC de 5,9 % et de 7,7 % en 2022, au Canada et aux États‑Unis respectivement — ce qui correspond à des sommets dans les deux cas depuis la crise de l’énergie du début des années 1980 qui a suivi la guerre entre l’Iran et l’Irak. Si l’orthodoxie de la politique monétaire plaide en faveur de la résistance aux chocs logistiques, compte tenu de la vigueur des gains de prix jusqu’à maintenant et des risques potentiels de baisse liés à la flambée de l’inflation, nous avons prévu d’autres hausses de taux de la Banque du Canada et de la Réserve fédérale américaine (graphique 2).

En constatant que les risques de baisse sont réels, nous ne prévoyons pas de récession aux États‑Unis à l’heure actuelle. Les récents mouvements de la courbe des rendements ne prouvent pas qu’un repli économique est sur le point de se produire. Dans l’ensemble de l’économie mondiale, la demande refoulée par la pandémie pourrait permettre de compenser l’inflation et le choc de la hausse des taux sur les dépenses des consommateurs. D’autres indicateurs comme les taux directeurs très négatifs et les rendements obligataires sur 10 ans, de même que les très faibles ratios des ventes par rapport aux stocks et de la charge de la dette des ménages laissent apparaître une certaine résilience. Enfin, en les corrigeant de l’inflation, les récents pics des cours du pétrole ne sont pas aussi importants que ceux du début des années 1980 ou de la fin des années 2000 (graphique 3, page 2). Ainsi, bien que les contraintes logistiques puissent s’aggraver et que les baromètres mondiaux du brut ont brièvement frôlé les pics historiques corrigés de l’inflation, la plus forte indépendance pétrolière des États‑Unis pourrait isoler la plus grande économie du monde contre le poids stagflationniste constaté dans les années 1980.

LES MÉTAUX INDUSTRIELS CONTINUENT DE BONDIR, MENÉS PAR LE NICKEL

Même si les prix de tous les métaux industriels que nous suivons ont flambé en réaction aux craintes qui pèsent sur l’offre russe, la hausse du nickel a été la plus spectaculaire; nous nous attendons à ce que tous les métaux continuent d’évoluer en fonction des développements du conflit entre la Russie et l’Ukraine et de l’humeur des marchés. Le bond du nickel est un résultat compréhensible, puisque la Russie avait une part démesurée, d’environ 10 %, de la production mondiale dans les deux dernières années. À court terme, nous nous attendons à une plus grande volatilité dans la foulée des interruptions dans l’activité commerciale et des cours intraséances records relevés dans le mois écoulé compte tenu de la sensibilité à la guerre en cours et des comptes rendus sur les positions courtes importantes. Toutefois, la hausse de la production indonésienne de fonte de première fusion du nickel — essentielle à nos prévisions de janvier pour des gains de prix du nickel plus modérés — pourrait finalement apporter un certain répit.

Les observateurs du marché des métaux industriels s’ouvrent aussi les yeux à la conjoncture économique en Chine — premier consommateur dans le monde —, qui a récemment fléchi. De concert avec les craintes d’un ralentissement du secteur immobilier chinois — dont nos prévisions tiennent déjà compte —, la Chine connaît de loin sa plus vaste vague pandémique et est aujourd’hui soumise à certains confinements sanitaires les plus rigoureux et généralisés depuis le début de la pandémie. Cette conjoncture pourrait limiter les gains des cours du cuivre, même si le métal rouge — sur fond de durcissement de l’équilibre entre l’offre et la demande avant l’invasion russe — a récemment pulvérisé le record absolu de mai 2021. Le minerai de fer continue aussi d’être freiné par la léthargie des chiffres sur la production sidérurgique dans la foulée des Jeux olympiques d’hiver 2022. Nous croyons que les politiques monétaire et budgétaire de la Chine deviendront plus conciliantes dans quelques mois, ce qui aidera l’économie à se rapprocher de la cible récemment annoncée pour sa croissance réelle de 5,5 % pour 2022.

RÉACTION TIMORÉE DE L’OFFRE À L’HEURE OÙ LES COURS DU PÉTROLE S’ENVOLENT; LA VOLATILITÉ RÈGNE

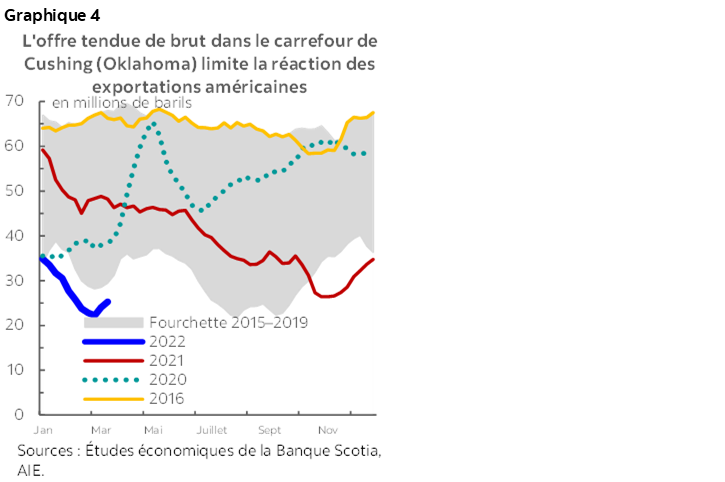

Les valeurs du brut continuent d’évoluer en réaction au courant des actualités sur le conflit entre la Russie et l’Ukraine; dans les projections de notre scénario de base, nous supposons que la prime de risque géopolitique continuera d’étayer très solidement les cours du pétrole cette année. En mars 2022, les valeurs de clôture du WTI ont varié entre 95 $ et 124 $ US le baril; pour le Brent, la fourchette a été de 98 $ à 128 $ US le baril. De concert avec les signes du fléchissement de la demande chinoise et avec les pourparlers de paix potentiellement constructifs entre la Russie et l’Ukraine, les valeurs du brut se sont calmées vers la fin du mois. Dans la mesure où ces tendances se poursuivent, nous pourrions être témoins d’un autre douchage, même si les sanctions imposées contre la Russie sont toujours en vigueur. On continue aussi de se demander si les membres de l’OPEP sont en mesure de relever leur capacité de production, et jusqu’à maintenant, les grands producteurs que sont l’Arabie saoudite et les Émirats arabes unis semblent hésiter à hausser leur production. De surcroît, la capacité du produit américain de combler les vides est limitée par l’austérité continue des investissements dans le secteur du pétrole de schiste américain et par l’offre tendue dans le carrefour essentiel de Cushing dans l’Oklahoma (graphique 4). En outre, la forte rétrogradation de la courbe à terme du WTI laisse entrevoir une préférence pour les ventes locales dont la rotation est rapide par rapport aux exportations pétrolières dont le délai de livraison est plus long.

Étayé par les mêmes forces que les baromètres du pétrole léger, le WCS s’est échangé entre 80 $ et 110 $ US le baril ce mois‑ci — ce qui constitue son record absolu depuis 2008. Dans les budgets provinciaux qui viennent d’être publiés, la Saskatchewan et l’Alberta ont comptabilisé de solides hausses de la production pour l’année à venir — cette dernière province s’attendait à fracasser le record atteint en 2021 — et dans ses prévisions de mars, l’AIE adoptait comme hypothèses des gains solides pour le Canada dans chacune des deux prochaines années. Grâce à la vigueur de ces cours, nous nous attendons que les entreprises continuent d’être encouragées à relever leur production. Toutefois, les pénuries de travailleurs généralisées et l’obligation de décontingenter les opérations dans les installations de production de brut pourraient empêcher les producteurs d’agir rapidement. Nous croyons aussi que la conjoncture tendue de l’offre et de la demande mènera à un accroissement des chiffres dans les livraisons de brut par chemin de fer dans les mois à venir.

Du point de vue des perspectives à plus long terme, le gouvernement du Canada a lancé en mars 2022 son nouveau plan climatique. Dans ce plan directeur, il s’oblige à réduire de plus de 40 % d’ici 2030, par rapport aux niveaux de 2019, les émissions polluantes du secteur pétrogazier. Il publiera d’ici la fin de l’année les détails des plans de plafonnement et de réduction des émissions dans la foulée des consultations avec les acteurs de l’industrie et les intervenants. Ces faits étaient largement prévus et ne devraient guère avoir d’impact sur la dynamique des marchés.

L’INCERTITUDE ET L’INFLATION CONTINUENT DE MUSCLER LES MÉTAUX PRÉCIEUX

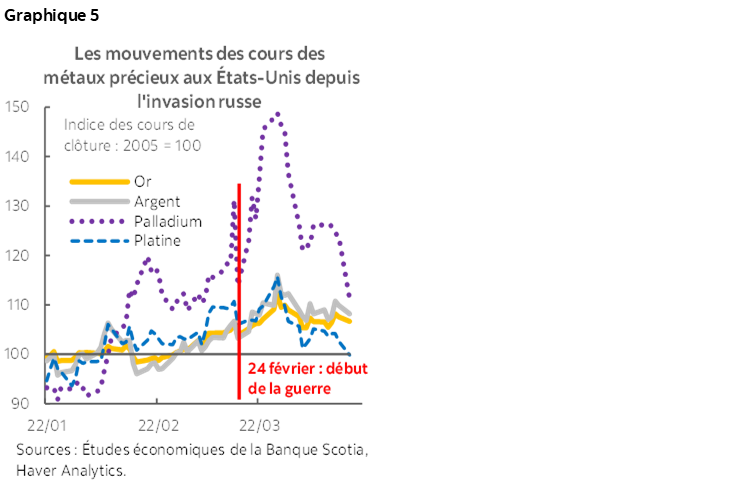

L’incertitude et l’inflation mondiales continuent d’être essentiellement de bonnes nouvelles pour le lingot — dont la moyenne de mars 2022, qui a frôlé les 1 950 $ US l’once, a été la plus forte dans tous les mois écoulés depuis août 2020 (graphique 5, page 2), mois au cours duquel il avait atteint un sommet absolu. Pourtant, les valeurs du métal jaune ont subi une certaine pression à la baisse vers la fin du mois lorsque les marchés financiers ont commencé de plus en plus à intégrer un parcours plus ambitieux dans le durcissement monétaire de la Réserve fédérale américaine. En outre, la Banque centrale russe paraît aujourd’hui moins inquiète de l’appauvrissement des stocks intérieurs, après avoir recommencé à acheter des lingots auprès des banques locales dans la foulée d’une interruption de deux semaines (même si elle l’a fait à prix fixe). L’argent — influencé par la plupart des mêmes facteurs — a emboîté le pas. À terme, nous nous attendons à ce que les valeurs des deux métaux continuent de rendre compte de ces forces : les taux toujours aussi faibles, l’inflation chronique et l’incertitude avivée continueront probablement d’étayer solidement le métal jaune cette année.

D’autres métaux précieux comme le palladium et le platine ont subi des mouvements de cours comparables, mais plus exagérés depuis le début de l’agression russe. L’Institut d’études géologiques des États‑Unis estime que la Russie intervient pour une part démesurée de 40 % dans la production mondiale combinée de palladium en 2020‑2021 et une part d’environ 12 % de la production mondiale de platine dans la même période.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.