LA GESTION DU CARBONE JOUERA UN RÔLE COLOSSAL DANS LA RÉALISATION DES CIBLES CLIMATIQUES DU CANADA. OR, IL FAUT ADOPTER UNE NOUVELLE APPROCHE POUR RÉDUIRE LES COÛTS DES PROJETS.

- Les groupes internationaux et le gouvernement fédéral du Canada sont d’accord pour dire que la gestion du carbone (soit le captage, l’élimination, le stockage et l’utilisation du CO2 émis) constituera un aspect essentiel de la carboneutralité.

- Le Canada est aujourd’hui un chef de file mondial de la gestion du carbone, puisqu’il se situe au troisième rang (après les États‑Unis et la Chine) dans les projets les plus actifs. Les données nous apprennent que le Canada aura une capacité de captage installée de l’ordre de 30 MtCO2e d’ici 2030, même s’il annule le projet de captage et de stockage du carbone (CSC) à la centrale Genesee.

- Pour cadrer avec le bas de la fourchette des projections de la capacité nécessaire pour atteindre la carboneutralité, la capacité en CSC doit croître au rythme de 5 % à 6 % sur un an de 2030 à 2050. Il faudrait que le captage direct dans l’air progresse d’environ 30 % sur un an dans le même horizon temporel.

- Même s’il est doté du potentiel de stockage, des infrastructures attendues et de l’offre d’électricité propre nécessaires pour assurer la gestion du carbone dans les prochaines années, ce secteur ne progresse pas aussi rapidement qu’il le doit.

- La faible capacité installée n'explique essentiellement pas les taux butoirs élevés attribuables à des facteurs comme les coûts astronomiques des technologies, l’incertitude et le potentiel limité de production de revenus.

- Le Canada devrait prioriser l’amélioration de la rentabilité des projets en déployant rapidement des solutions de gestion du carbone pour accélérer les effets de la courbe d’apprentissage et pour miser sur les économies d’échelle, en plus de favoriser l’accroissement de l’utilisation du CO2 capté ou éliminé (de concert avec son stockage permanent).

- Conforter les chaînes logistiques émergentes, continuer de développer les infrastructures communes de stockage et de transport et nouer des partenariats plus étroits avec les États‑Unis sont autant d’activités qui permettraient de réduire les coûts à long terme.

- La réduction de l’ensemble des coûts des solutions de gestion du carbone permettrait au Canada d’apporter un concours essentiel à l’action climatique mondiale.

IL FAUT MIEUX GÉRER LES ÉMISSIONS

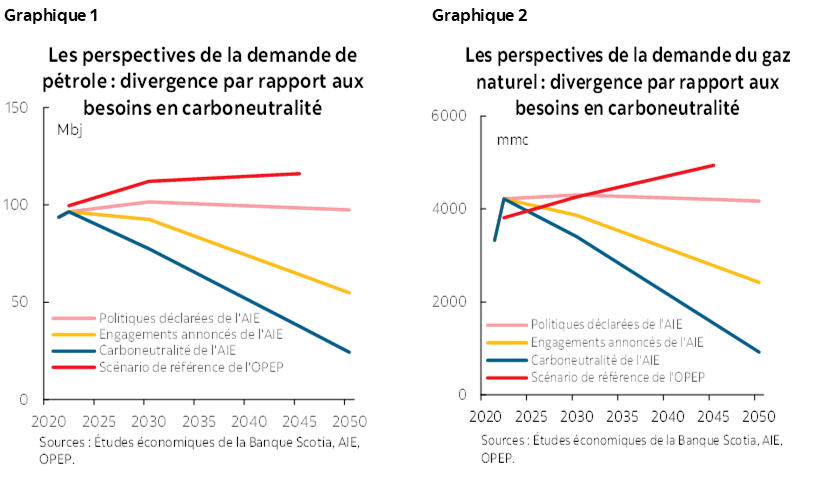

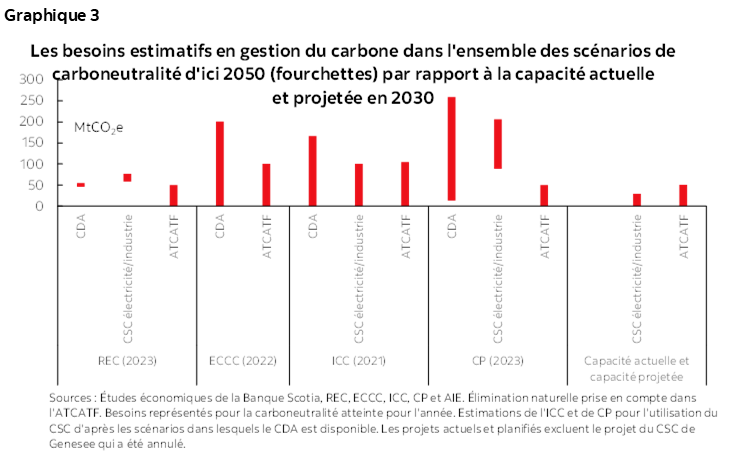

La croissance des émissions a beau se ralentir, le monde n’est pas sur la voie de la carboneutralité d’ici le milieu du siècle. C’est ce que l’on constate dans les engagements climatiques, dans les perspectives de la demande de combustibles fossiles et dans les prévisions sur le réchauffement planétaire. Même si l'on s'attend à ce que les émissions mondiales culminent au milieu des années 2020, les pays qui ne représentent que 42 % des émissions mondiales se sont engagés à être carboneutres d’ici 2050. Seulement 4 des 10 grands émetteurs mondiaux s’attendent d’être carboneutres d’ici 2050, et les autres s’engagent à l’être au-delà de cette date ou ne se fixent aucun objectif de carboneutralité. En outre, pour continuer de respecter le scénario de carboneutralité d’ici 2050 de l’Agence internationale de l’énergie (AIE), la demande mondiale de pétrole devrait baisser de 26,6 à 78,4 millions de barils par jour d’ici 2045 par rapport aux niveaux projetés dans d’autres scénarios de l’AIE et de l’OPEP. De même, la demande de gaz naturel devrait baisser (graphiques 1 et 2). La hausse soutenue des taux d’émissions aura des conséquences pour le réchauffement planétaire. Le Rapport 2023 des Nations Unies sur l’écart entre les besoins et les perspectives en matière de réduction des émissions nous apprend que selon les trajectoires actuelles des émissions, le monde est en voie d’atteindre 2,9 °C de plus que les niveaux préindustriels durant ce siècle. Il faudrait que les émissions baissent de 28 % à 42 % par rapport aux niveaux prévus en 2030 pour qu’elles cadrent avec les trajectoires de 1,5 °C à 2 °C.

La gestion du carbone jouera un rôle énorme dans la réduction des GES à courte et à longue durées de vie. On entend par « gestion de carbone » le captage du CO2 à partir d’une source ponctuelle ou l’élimination du CO2 dans l’atmosphère. Le captage du CO2 peut se faire avant ou après la combustion dans des établissements aménagés pour le captage et le stockage du carbone (CSC) ou pour le captage, l’utilisation et le stockage du carbone (CUSC). L’élimination du dioxyde de carbone se déroule par des moyens naturels, techniques ou hybrides, et les trajectoires comprennent aussi bien la plantation d’arbres massive ou le reboisement massif (naturel) que l’évolution de l’alcalinité de l’océan pour accélérer les taux de séquestration du carbone (hybrides) ou le développement des installations de captage direct de l’air (CDA) qui extraient le CO2 dans l’air ambiant (moyens techniques). Lorsque le CO2 est capté ou éliminé, on peut soit le stocker hors de l’atmosphère, soit le revendre (ou l’« utiliser ») comme intrant industriel. Les supports de stockage potentiels comprennent aussi bien les cavernes aménagées en sous‑sol que l’eau de mer ou le béton. L’utilisation du CO2 est déjà une pratique courante. On a utilisé 230 Mt de CO2 l’an dernier comme intrants industriels, dont plus de 90 % ont été consacrés à la fabrication de l’urée (intrant pour les engrais) et à l’amélioration de la récupération du pétrole (production pétrolière). Le Groupe d’experts intergouvernemental sur l’évolution du climat (organisme des Nations Unies) affirme que les trajectoires crédibles de la carboneutralité devront comprendre la gestion du carbone afin de réduire le stock de gaz à effet de serre dans l’atmosphère et la maîtrise des courants continus produits par les secteurs « difficiles à décarboner » (soit l’aviation, le transport maritime et les procédés industriels, entre autres). Dans ses scénarios, l’AIE estime qu’on pourrait capter mondialement, d’ici 2050, de 401 à 6 040 MtCO2e et qu’on pourrait éliminer de 89 à 1 710 MtCO2e. (Le scénario de carboneutralité d’ici 2050 prévoit que l’élimination du carbone permettra de réduire d’environ 15 % le total des émissions d’ici 2050.) Dans ces estimations, on stocke en permanence plus de 95 % du CO2 capté ou éliminé.

LES PLANS DU CANADA NE RÉPONDENT PAS À SES BESOINS

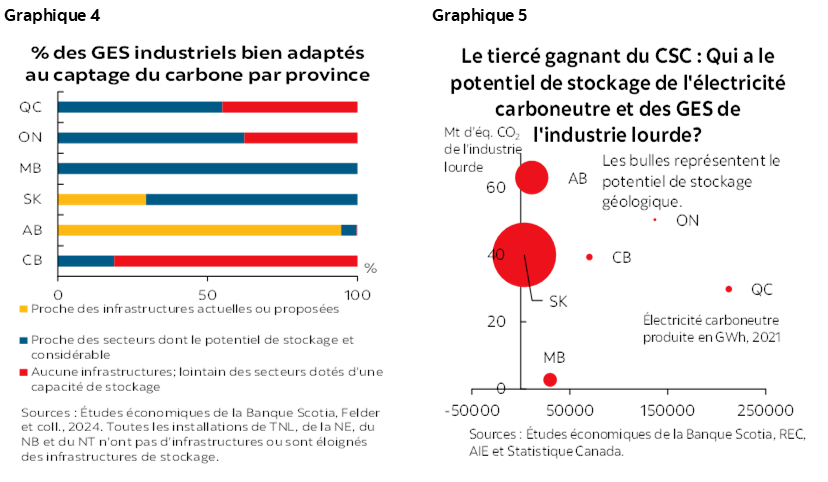

Selon les scénarios du Canada, la gestion du carbone devra se dérouler à une échelle colossale. Si les scénarios de carboneutralité émanant de différents groupes gouvernementaux et indépendants divergent quant au volume de gestion du carbone qui pourrait être nécessaire à des moments différents pour que le Canada reste sur la bonne voie, ces scénarios font tous état d’une croissance substantielle par rapport aux niveaux d’aujourd’hui (graphique 3). Selon le scénario canadien de carboneutralité 2023 de la Régie de l’énergie du Canada et les scénarios mondiaux de carboneutralité, le CSC doit permettre d’enrayer d’ici 2050 de 60 à 80 MtCO2e et prévoit que le CDA éliminera de 46 à 55 MtCO2e dans l’atmosphère d’ici la même date. (Pour préciser le contexte, les GES du Canada ont inscrit en chiffres nets une baisse de 54 MtCO2e depuis 2005.) Dans ses scénarios à long terme (selon un travail de modélisation de scénarios soumis aux Nations Unies par le gouvernement fédéral), Environnement et Changement climatique Canada estime que le captage direct dans l’air pourrait permettre de réduire d’ici 2050 à concurrence de 201 MtCO2e d’émissions annuelles. Certains scénarios indépendants prévoient que le CSC et le CDA représenteront environ 30 % à 40 % du total de la réduction des GES par rapport aux niveaux actuels d’ici 2050. Même si les apports exacts des trajectoires naturelles, techniques, hybrides ou de captage peuvent évoluer à mesure que les efforts de réduction avancent, une fourchette d’estimations indique clairement que la gestion du carbone jouera un rôle prépondérant dans la réalisation de la carboneutralité.

Le Canada ne part pas de zéro. Le Canada s’inscrit aujourd’hui au troisième rang mondial (après les États‑Unis et la Chine) des projets de gestion du carbone les plus opérationnels, ce qui représente huit projets de captage, d’élimination, de transport et de stockage. D’autres projets sont prévus : quatre sont en voie de réalisation et 62 autres sont planifiés d’ici 2030, pour un total de 29,7 MtCO2e de capacité de captage opérationnelle et planifiée. Les données publiées permettent de connaître les types d’infrastructures et les régions qui attirent aujourd’hui les investisseurs. Parmi les projets dont la capacité a été annoncée, le Canada a essentiellement 5,3 fois plus de capacité planifiée pour le transport et le stockage que pour le captage (de 158 Mt à 30 Mt). Les données nous apprennent que 28 carrefours de gestion du carbone (soit les sites dotés d’infrastructures communes de transport et de stockage) sont planifiés pour plus de 70 projets nommés. 80 % des projets actuels et planifiés sont réalisés en Alberta, 11 % en Saskatchewan, et les autres sont répartis parmi les différentes provinces. Dans chaque province, la capacité de captage planifiée d’ici 2030 sera suffisante pour séquestrer 2,7 % des GES industriels en Colombie‑Britannique, 3,9 % en Ontario, 8,4 % en Saskatchewan et 19,5 % en Alberta. Le Canada n’a aujourd’hui que deux projets planifiés de CDA (251 Kt de capacité d’enlèvement) d’ici 2030, mais ce chiffre est appelé à augmenter.

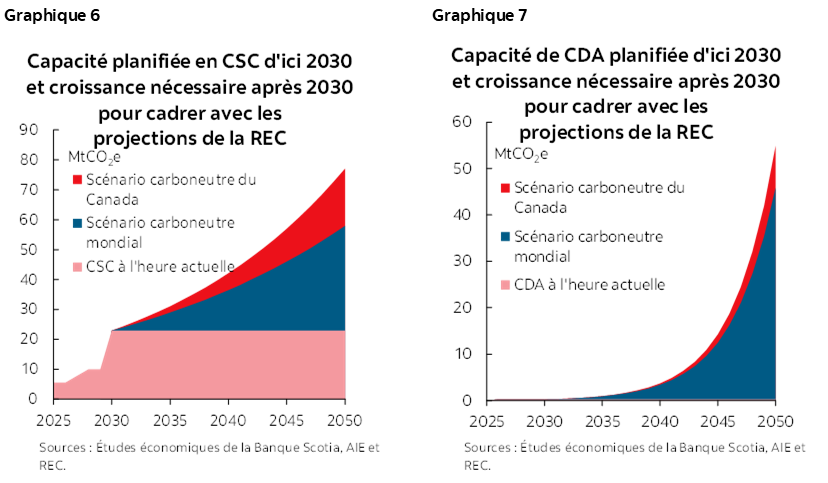

Le Canada a un bien meilleur potentiel; il devra toutefois bâtir les infrastructures pour réaliser ce potentiel. Même si l’on tient seulement compte d’un support de stockage potentiel (les aquifères salins), les provinces qui réalisent au moins un projet de captage du carbone ont le potentiel géologique de séquestrer de 1 600 % à 800 000 % environ de leurs volumes annuels actuels d’émissions industrielles. Pour avoir accès à ces sites de stockage, il faut assurer le transport ou la proximité des grands émetteurs de ces sites afin d’améliorer la viabilité et la rentabilité du stockage, ce qui n’est pas le cas à l’heure actuelle dans toutes les provinces (graphique 4). En outre, pour veiller à ce que les retombées économiques ne soient pas éclipsées, il faudra faire appel à des solutions d’enlèvement techniques pour utiliser l’énergie non polluante. Le graphique 5 fait état de perspectives contrastées pour l’ensemble des émissions de l’industrie lourde de chaque province, leur potentiel de croissance considérable et leur capacité de production d’électricité sans émissions.

Malgré les projets planifiés et son potentiel technique, la gestion du carbone ne progresse pas aussi rapidement qu’il le faut pour que le Canada soit carboneutre d’ici 2050. Pour rester en bonne voie d’atteindre les cibles d’installation dont font état les scénarios de carboneutralité et qui sont fixés par la Régie de l’énergie du Canada, il faudrait que la capacité de captage augmente de 4,7 % à 6,2 % par an de 2030 à 2050 (en supposant que tous les projets planifiés à l’heure actuelle sont opérationnels d’ici 2030). Il faudrait ainsi installer une capacité de 14 à 19 MtCO2e entre 2030 et 2040 et une capacité de 21 à 35 MtCO2e de 2040 à 2050. En commençant par le bas de la fourchette, la capacité de CDA devrait progresser de 29,8 % à 30,9 % par an dans la même période (graphiques 6 et 7). À l’heure actuelle, le CDA est appelé à n’inscrire aucune progression de 2026 à 2030; la situation pourrait toutefois changer si on annonce d’autres projets et que ces projets sont opérationnels d’ici la fin de la décennie. (Sinon, il faudrait installer de 45 à 54 Mt de capacité de CDA sur l’horizon de 2030 à 2050 pour rester sur la bonne voie.) Comme l’indique le graphique 3, d’autres rapports font état de cibles plus ambitieuses d’ici 2050, ce qui obligerait à accroître les taux de progression. Les délais de construction des installations de CDA sont compris entre deux et six ans (en moyenne), et l’International CCS Knowledge Centre considère qu’un délai de six ans représente un calendrier accéléré pour les projets de CSC à grande échelle; autrement dit, il faudra lancer rapidement la planification des projets pour respecter les cadences de construction prévues.

LE CHOC DES PRIX EST LE THÈME DU JOUR

Les coûts élevés des solutions de captage sont l’une des premières raisons de cette croissance au ralenti; ces coûts auront un profond retentissement sur les perspectives. La demande de 30 G$ déposée en 2021 par le gouvernement provincial de l’Alberta auprès du gouvernement fédéral pour déployer une capacité de captage de 30 Mt ou plus met en lumière l’envergure des coûts à engager lorsqu’il s’agit du rôle du CSC/CUSC. Ces coûts élevés auront probablement un impact sur l’adoption. L’analyse de la Régie de l’énergie du Canada explique que l’augmentation des coûts de CSC/CUSC aurait pour effet d’en ralentir l’adoption et d’en réduire globalement le recours dans la production pétrolière canadienne d’ici 2050. Dans ces estimations, on constate que le déploiement moindre aurait un impact sur les émissions (qui augmenteraient de 27 % à 33 % environ d’ici 2030 par rapport aux scénarios de coûts moindres du CUSC, alors qu’il faudrait compenser ces émissions ailleurs) et sur la production pétrolière in situ, qui devrait baisser d’environ 470 000 barils par jour (en supposant que les cibles fixées pour les émissions sont atteintes). Le rapport publié en 2024 par Deloitte pour évaluer les répercussions économiques du plafonnement proposé par le gouvernement fédéral pour les émissions du secteur pétrogazier a permis de constater qu’en raison des coûts élevés du CSC, ces projets ne sont aujourd’hui pas viables pour les exploitants de sables pétrolifères dont les coûts sont élevés, mais qu’ils pourraient rester attrayants jusqu’en 2040 pour les exploitants dont les coûts sont moindres.

Les opérations d’enlèvement techniques ne sont pas gratuites elles non plus. Si on ne développe pas la capacité de CSC et qu’il faut quand même respecter les engagements de la carboneutralité, il faudrait séquestrer ailleurs les émissions non captées. Dans les scénarios dans lesquels le CSC donne lieu à des coûts plus élevés, Navius Research estime qu’il faudrait que le recours au CDA augmente de 4 % à 12 % pour compenser la réduction de l’utilisation des technologies de captage, ce qui ne permettrait pas d’éliminer les difficultés relatives aux coûts. L’Agence internationale de l’énergie fait observer qu’à l’heure actuelle, les projets de CDA représentent la forme de captage ou d’élimination technique la plus chère. Bien qu’on s’attende à ce qu’ils baissent, les coûts sont appelés à rester élevés. Les promoteurs d’un grand projet de CDA récent s'attendent à ce que les coûts baissent pour atteindre seulement de 400 $ à 600 $ la tonne d’ici 2030 et de 200 $ à 350 $ la tonne d’ici 2040.

Les coûts sont élevés pour différentes raisons, dont la plupart peuvent être maîtrisées. On ne sait pas exactement dans quelle mesure les coûts baisseront pour les projets, et les larges fourchettes d’estimations des coûts rendent très incertaines les analyses prospectives. Certains sont même allés jusqu’à soutenir que les baisses de coûts pour certaines formes de gestion du carbone seront minimales (ou inexistantes) compte tenu du caractère complexe et souvent individualisé de ces projets. Bien que nous n’ayons pas de boule de cristal, cette éventualité paraît improbable. Les difficultés qu’on affronte dans le captage et l’élimination technique du carbone (besoins en énergie et coûts des projets élevés, inquiétudes sur la fiabilité, et ainsi de suite) ne sont pas insurmontables; par ailleurs, les investissements et les politiques portant sur les questions suivantes devraient permettre de répondre suffisamment aux inquiétudes et mener à des baisses de coûts :

- l’élaboration de règles de l'art;

- le développement d’une main‑d’œuvre compétente;

- la construction d’infrastructures communes de transport et de stockage;

- la réduction des délais d’approbation des projets;

- l’innovation dans les technologies destinées à améliorer l’efficience et à minorer les coûts des intrants;

- l’envergure (et la normalisation) de la fabrication des constituantes dans les chaînes logistiques de gestion du carbone et la taille des unités de captage mêmes;

- l’enrichissement de l’expérience dans la mise au point des technologies de gestion de carbone dont les applications sont comparables (ce qui n’est pas courant dans l’évolution des technologies).

Les promoteurs de projets ont fait écho à ces propos. Les promoteurs des usines de CSC dans les stations de production alimentées au charbon ont fait savoir que les dépenses en immobilisations pourraient être réduites d’au moins 20 % pour les projets à réaliser compte tenu de ce qu’ils ont appris dans la construction des installations initiales, et en Alberta, les exploitants des installations de CSC ont indiqué que les économies d’échelle projetées pour les infrastructures de stockage de CO2 permettraient de réduire les coûts opérationnels. Comme nous l’avons mentionné ci‑dessus, on s’attend aussi à des baisses de coûts pour le CDA. La réalisation des baisses de coûts permettrait d’améliorer considérablement la rentabilité des projets en réduisant les dépenses en immobilisations et les coûts opérationnels et en abaissant les manques à gagner associés aux investissements.

Dans les discussions sur la rentabilité de la gestion du carbone, il faut aussi tenir compte de l’autre colonne du grand livre : les revenus. Pour de nombreux projets, l’une des raisons qui concourent aux chiffres élevés des coûts par tonne est l’absence de rentrées de fonds positives apportées par les activités à valeur ajoutée. On peut produire des revenus grâce aux solutions de gestion du carbone grâce à la vente du carbone capté pour les activités industrielles, aux conventions de crédit bilatérales et à la vente de crédit sur les marchés environnementaux (volontaires ou obligatoires). Ces options sont offertes pour l’élimination du carbone comme pour le CUC et le CUSC; or, les projets de captage qui n’assurent que le stockage permanent comportent moins d’options. Si on exerce des activités dans un secteur doté de mécanismes de conformité en fonction des marchés (soit la production de crédit que l’on peut acheter ou vendre pour respecter les lois), les rentrées de fonds positives apportées par le surcroît de dépenses peuvent se présenter sous la forme de crédits pour les entreprises qui respectent les lois ou de programmes d’encouragement. Dans la pratique, cette dynamique donne lieu à des projets dont les seuls courants de recettes proviennent de ressources publiques ou de coûts de conformité évités. (Autrement dit, il ne s’agit pas de revenus produits grâce à des activités à valeur ajoutée.) Ces projets obligent à engager des coûts de décarbonation et des programmes d’incitation financière suffisamment élevés ou intéressants pour en améliorer la viabilité économique (surtout si les cours du pétrole restent faibles à long terme), en limitant les options pour produire des rentrées de fonds.

Ces coûts élevés (réalisés et en manques à gagner) et la marge de manœuvre limitée influent sur le débat portant sur les politiques. La combinaison des facteurs précisés ci‑dessus (ainsi que l’annonce récente de leur annulation) explique que l’on réclame des programmes d’aide financière pour faire avancer les projets. L’existence de crédits d’impôt fédéraux (couvrant à hauteur de 37,5 % à 60 % des dépenses en immobilisations) et de subventions provinciales (l’Alberta offre des subventions couvrant à hauteur de 12 % des dépenses en immobilisations recevables) n’est pas jugée suffisante aux yeux de certains promoteurs de projets. On réclame plus de programmes d’aide, notamment en réduisant l’incertitude projetée qui pourrait nuire aux courants de recettes (grâce à des mesures comme les contrats pour la différence) et en offrant d’autres programmes d’aide pour financer les coûts. D’autres ont mis en cause cette possibilité, ce qui donne lieu à un discours national dominé par les débats sur « les responsables du financement » des solutions de captage. Ce discours pourrait s’étendre éventuellement aux solutions d’élimination du carbone.

INVESTIR DANS L’AVENIR QU’IL NOUS FAUDRA

Bien qu’il soit logique de se braquer sur les coûts actuels, la réalité ne change pas : il faut gérer le carbone. Les solutions de gestion du carbone, surtout le captage et l’élimination technique, sont financièrement onéreuses, sont soumises à l’incertitude technologique et sont de plus en plus essentielles pour atteindre les objectifs climatiques. Leurs coûts marginaux peuvent être élevés par rapport à différentes approches de réduction des émissions (surtout aujourd’hui); or, la baisse des coûts ne se produira pas automatiquement au fil des ans. Si les coûts du captage, de l’élimination, du transport et du stockage du CO2 sont appelés à baisser à terme, il faudra investir dans les facteurs détaillés ci‑dessus. Certains de ces investissements peuvent être financés par des organisations privées; or, dans bien des cas, il faudra aussi compter sur l’aide des gouvernements. Il faudra probablement engager à court terme des coûts marginaux plus élevés pour réduire les GES, ce qui pourrait faire baisser le total des coûts de l’élimination associés aux objectifs de carboneutralité, en générant des retombées positives. Autrement dit, si l’intervention du Canada permet de réduire les coûts des technologies et des projets, cette intervention pourrait apporter des bienfaits aux prochaines générations de Canadiens (qui pourraient avoir à gérer des volumes de carbone encore plus importants qu’attendu si le réchauffement planétaire s’accélère ou que d’autres solutions ne sont pas adoptées), de même qu’à d’autres pays qui ont des cibles dans la réduction des émissions. Il se pourrait que ce soit particulièrement avantageux pour les pays dont les revenus sont moindres et qui ont moins de ressources publiques à consacrer à la décarbonation intérieure. La promotion des baisses de coûts pour la gestion du carbone pourrait même être un pilier de l’apport du Canada dans la lutte mondiale contre les dérèglements du climat.

Il faut adopter une nouvelle approche qui fait avancer l’objectif ultime : améliorer la rentabilité des projets de gestion du carbone (et par extension la décarbonation). Une stratégie à deux trajectoires, qui tient compte des deux colonnes du grand livre, devrait cibler les mesures exposées ci‑dessus pour réaliser des économies d’échelle et accélérer les courbes d’apprentissage, en plus de tenir compte de l’aspect des revenus. Il faudrait mieux investir dans les projets d’utilisation du CO2 qui offrent des courants de recettes supplémentaires pour les projets de captation et d’élimination technique. Les nouveaux débouchés dans les matériaux de construction, les combustibles synthétiques (dont le carburant d’aviation) et les produits chimiques pourraient constituer des marchés de croissance et attirer des investissements supplémentaires. L’importance des débouchés finaux de ces produits dépendra de différents facteurs; or, les courants de revenus non publics supplémentaires permettraient probablement d’améliorer la rentabilité des projets de captage et d’élimination technique, ce qui pourrait ensuite permettre de mieux déployer les solutions de gestion du carbone, d’accélérer les baisses de coûts, puis d’abaisser les coûts unitaires à mesure que les technologies sont plus largement utilisées — même dans les projets à venir qui sont destinés exclusivement à stocker le CO2 en permanence.

Si le Canada aménage davantage d’infrastructures de valorisation, il faudra bâtir stratégiquement une capacité de captage et d’élimination technique encore plus importante que ce que prévoient actuellement les modèles pour éviter d’effacer les bienfaits climatiques. Le gouvernement et les tiers prévoient généralement que la grande majorité du CO2 capté et éliminé sera stockée en permanence. Or, si une partie de la capacité canadienne de captage et d’élimination auparavant destinée à stocker le carbone est convertie au lieu d’être utilisée pour le carbone, le stockage permanent sera moins important qu’escompté auparavant, ce qui pourrait causer des difficultés dans la comptabilité de la carboneutralité. La solution la plus simple qui permettrait d’éviter cette situation consiste simplement à bâtir une plus grande capacité de captage et d’élimination technique que la capacité nécessaire selon les modèles, en sachant que ce n’est pas tout le carbone capté ou éliminé qui sera stocké en permanence. Autrement dit, le secteur devra progresser plus rapidement que ce qui était déterminé auparavant.

Le Canada peut tâcher de réduire les coûts par lui‑même; or, les effets des courbes d’apprentissage et des économies d’échelle seront plus importants si le Canada travaille en partenariat avec d’autres pays. (Plus on voit grand, mieux c’est.) En particulier, les partenariats étroits noués avec les États‑Unis pourraient se révéler utiles, compte tenu du plus vaste marché de ce pays et de son rôle de chef de file dans l’avancement des projets de gestion du carbone. Les discussions peuvent miser sur les efforts existants; elles devraient toutefois insister sur la spécificité dans l’établissement des priorités. La comparaison des projets planifiés des États‑Unis et du Canada ne révèle qu’un nombre modeste d’occasions de s’échanger à court terme, au niveau sectoriel, les règles de l’art et les connaissances; or, les différents promoteurs de projets pourraient toujours en tirer parti (graphiques 8 et 9). Il faudrait aussi se pencher sur la rentabilité d’un réseau transfrontalier de stockage et de transport par pipeline du CO2. En 2021, les entreprises d’industrie lourde et d’électricité qui ont pu adopter les technologies du CSC et du CUSC dans les états frontaliers des États‑Unis ont émis approximativement 596 MtCO2e. En connectant le secteur en plein essor de la gestion du carbone au Canada avec la capacité de captage estimative de 11,4 Mt et la capacité de transport et de stockage de 42,1 Mt attendues dans les états frontaliers des États‑Unis d’ici 2030, on pourrait promouvoir la réalisation des objectifs communs et permettre d’adopter la technologie de part et d’autre de la frontière. Il faudrait donc harmoniser les normes de traitement et de réglementation, en plus de résoudre les problèmes d’interface (dont la gestion des transferts de propriété et des risques, entre autres); on pourrait toutefois miser sur les collaborations antérieures, par exemple le pipeline existant de CO2 qui s’étend sur 330 kilomètres entre le Dakota du Nord et la Saskatchewan.

À long terme, le Canada a le territoire, l’énergie propre et le potentiel de stockage qui lui permettent de jouer le rôle de carrefour attrayant pour la gestion du carbone à l’échelle mondiale. Si on peut jumeler ces caractéristiques avec les compétences, les partenariats internationaux et les réformes du marché des crédits (par exemple en publiant en toute transparence les prix des crédits) et les infrastructures, ce secteur pourrait offrir l’occasion d’investir et d’apporter des bienfaits à l’échelle mondiale pour l’intervention climatique. Si le Canada conquiert un avantage précoce au point de vue industriel, il pourrait même réaliser une source projetée de revenus liés à l’exportation et aux droits de propriété intellectuelle, ainsi que d’investissements directs étrangers. (Autrement dit, d’autres pays pourraient investir dans les infrastructures d’élimination du carbone construites au Canada et misant sur le potentiel de stockage géologique du pays, sur ses infrastructures, sur sa population active spécialisée et sur son électricité propre.) Pour capter ces avantages, il faudra faire preuve de leadership, investir des capitaux et gérer rigoureusement le dioxyde de carbone.

ANNEXE

Méthodologie de la modélisation du TCAC : Nous avons dressé le portrait de 2024 à 2030 en faisant appel aux données de la base de données du projet du CUSC de l’AIE, en nous concentrant sur les projets de captage, de CSC et de CUSC pour évaluer la capacité de captage planifiée. Nous avons pris la date des opérations des projets déclarée dans l’ensemble de données, en supposant que les dates opérationnelles seront réalisées. Nous avons estimé les niveaux de 2050 d’après les valeurs indiquées pour le CDA et le CSC dans l’utilisation des combustibles fossiles et les produits industriels des scénarios de carboneutralité à l’échelle mondiale et des scénarios de carboneutralité du Canada de la Régie de l’énergie du Canada. Nous avons calculé le taux de croissance annuel composé (TCAC) nécessaire pour les tranches actuelles et planifiées d’ici 2030 afin d’atteindre les niveaux de 2050 pour le CDA et le CSC/CUSC dans l’ensemble des scénarios de la Régie de l’énergie du Canada, pour ensuite appliquer ce TCAC afin d’évaluer l’envergure des tranches nécessaires sur un an d’après les deux technologies (en les mesurant en MtCO2e). Les données rendent compte des estimations disponibles de la capacité pour le captage et le CDA. Nous supposons que les opérations actuelles ou planifiées se poursuivront au moins jusqu’en 2050. Les chiffres ne tiennent pas compte des tranches relatives au stockage, au transport ou au CUC non permanent. Les besoins en capacité réelle pourraient être supérieurs; tout dépend de la question de savoir si les infrastructures existantes permettent de vendre le CO2 capté ou éliminé pour les besoins de l’utilisation qui ont des incidences non permanentes sur le stockage, ainsi que des difficultés opérationnelles qui limitent l’utilisation des infrastructures pour une certaine durée. Dans ce cas, il se pourrait qu’on doive faire appel à une surcapacité en EDC à titre compensatoire, ce dont cette analyse ne tient pas compte.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.