LA MANNE BUDGÉTAIRE SE PÉRIME

- Ce jeudi, les Canadiens et les Canadiennes auront une idée de la résistance des finances fédérales, malgré la multiplication des vents contraires que fait souffler l’économie, lorsque le gouvernement déposera la Mise à jour économique et budgétaire de l’automne.

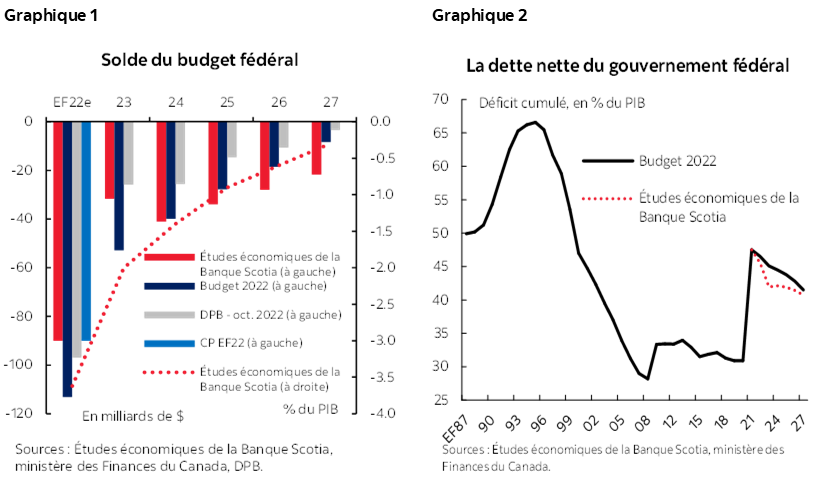

- À court terme, l’importante manne des recettes de l’État devrait réduire considérablement les déficits par rapport à ceux auxquels on s’attendait auparavant dans le budget — de l’ordre de 45 G$ entre l’EF 2022 et l’EF 2023 seulement. Or, ces facteurs sont appelés à s’amoindrir sur l’horizon prévisionnel à l’heure où l’économie se ralentit (graphique 1).

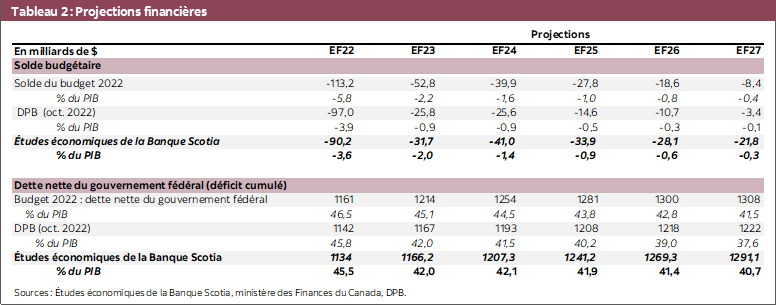

- Les récents développements budgétaires et économiques devraient favoriser une amélioration progressive de la dette fédérale (aux alentours de 42 % du PIB dans l’EF 2023); or, il sera probablement difficile, par la suite, d’arracher des améliorations (graphique 2).

- Le risque de récession élevé — potentiellement aggravé par les maladresses de la politique monétaire — s’inscrivait probablement au premier rang des préoccupations de la ministre des Finances lorsqu’elle a mis au point cette mise à jour. Nous nous attendons à ce qu’elle adopte un ton prudent, qui correspond essentiellement aux nouvelles dépenses importantes que l’économie canadienne s’apprête à engager, en ouvrant la voie à un programme de croissance dans le budget de 2023.

- La ministre a déjà modestement desserré les cordons de la bourse plus tôt cet automne en annonçant des mesures d’abordabilité ciblées de 4,5 G$. De concert avec les provinces, les ménages canadiens devraient être témoins d’une croissance de l’ordre de 1 % du PIB dans les prochains trimestres.

- Le gouvernement fédéral pourra toujours se prévaloir de niveaux et de trajectoires d’endettement favorables par rapport à la plupart des pays comparables. Or, il devait avoir moins confiance dans l’importance de la marge de manœuvre que lui donnent ces niveaux d’endettement. En raison de la flambée de l’inflation et de l’incertitude dans le parcours des taux d’intérêt, les marchés sont aux abois.

- La Mise à jour est coincée entre la décision que rendra sur les taux le FOMC de la Réserve fédérale américaine mercredi et le rapport sur l’emploi de vendredi, ici au Canada. S’il n’y a pas de surprises dans les dépenses jeudi, les impacts de ce compte rendu devraient être plus ou moins masqués par le positionnement par rapport à ces autres facteurs potentiels de bousculement des marchés.

- La ministre aurait raison de garder le cap.

CE À QUOI IL FAUT S’ATTENDRE (ET CE À QUOI IL NE FAUT PAS S’ATTENDRE)

La Mise à jour économique et budgétaire du gouvernement fédéral pour l’automne devrait faire état d’un plan de politiques qui consiste essentiellement à rester fidèle à la trajectoire adoptée. Au début de l’automne, un miniprogramme de relance a été déposé, de l’ordre de 4,5 G$, alors que la ministre des Finances a télégraphié des mesures d’austérité. Le résultat devrait paraître essentiellement meilleur à court terme en raison des recettes exceptionnellement vigoureuses des derniers trimestres; or, un ralentissement de l’économie fera probablement monter le solde du budget à moyen terme. Les relèvements des recettes à court terme devraient aussi permettre d’améliorer progressivement et considérablement, dans l’EF 2023, la dette nette fédérale, qui recommencera ensuite à descendre peu à peu par la suite. Voici les points auxquels nous serons attentifs ce jeudi.

À combien au juste se chiffrera l’amélioration du résultat? Le résultat sera probablement nettement meilleur dans le court terme. Les Comptes publics, déposés le 27 octobre 2022, nous apprenaient que le déficit de l’exercice précédent (EF 2022, clos le 31 mars 2022) était nettement inférieur aux prévisions d’avril, à 90 G$ (3,7 % du PIB), ce qui représente un gain de 24 G$ par rapport aux attentes dans le budget de 2022. (Le résultat paraît encore meilleur, à 80 G$, en soldant les charges actuarielles qui n’ont aucune incidence sur la position budgétaire en chiffres économiques.) La manne apportée par les recettes fiscales a porté ces gains : l’impôt sur le revenu des particuliers et des entreprises a donné lieu à d’abondantes rentrées, alors que les dépenses ont plus ou moins atteint la cible.

Les recettes budgétaires devraient garder ce rythme durant l’exercice financier en cours. En fait, le solde est resté légèrement excédentaire à la fin d’août, grâce à une très forte progression des recettes (19 % sur un an) et à une contraction correspondante des dépenses (-19 % sur un an). Cette évolution s’explique surtout par les effets d’entraînement du rebond et des programmes, de concert avec le coup de pouce apporté par les prix élevés des produits de base; il ne faut toutefois pas s’attendre à ce que les chiffres tiennent ce rythme. Le débours des dépenses du gouvernement a aussi tendance à être faussé vers la fin de l’exercice financier. Toujours est-il que les recettes devraient continuer de connaître une honnête progression d’ici la fin de cet exercice financier au moins, même si la production économique devrait zigzaguer pendant encore quelques trimestres. En supposant que les marchés du travail se détendront (sans s’affaisser), que les salaires augmenteront et que le ralentissement de la rentabilité des entreprises sera décalé, le déficit pourrait être de l’ordre de 32 G$ (2,0 % du PIB) dans l’EF 2023 (contre les 53 G$ envisagés dans le budget de 2022).

Au-delà de ce constat, la bataille semble perdue d'avance. Nous nous attendons à ce qu’une pression plus forte pèse sur le résultat dans l’EF 2024, lorsque les effets du ralentissement de l’économie seront rattrapés. Ensemble, le fléchissement des recettes et le relèvement des stabilisateurs automatiques augmenteront probablement le déficit. Toutefois, le très solide acquis de l’EF 2023 (et de l’EF 2022) devrait porter les effets de base qui compensent essentiellement les pressions budgétaires renouvelées. C’est pourquoi, selon notre meilleure estimation, le profil du déficit dans les exercices ultérieurs paraît comparable à celui qui est présenté dans le budget de 2022, malgré les écarts très considérables dans une multitude d’hypothèses économiques (tableaux 1 et 2).

La trajectoire du déficit devrait continuer de se contracter modestement pour atteindre presque le point d’équilibre sur l’horizon prévisionnel, ce qui correspondrait à une période de croissance économique terne (ou même à une récession technique) par rapport à un cycle de vigoureux durcissement des taux et — essentiellement, sans autres chocs (produits par les politiques monétaires, l’économie et la géopolitique) dans l’économie mondiale, qui pourraient faire basculer le monde dans une récession plus forte et attirer le Canada dans son sillage. Dans cette trajectoire, il n’y aurait pas non plus de nouvelles dépenses discrétionnaires majeures du gouvernement fédéral (ni des provinces) qui pourraient faire monter les taux, abaisser la croissance et augmenter les soldes budgétaires. Il va de soi que ces hypothèses sous-tendent les énormes incertitudes que comporte notre scénario de base.

Quelles en seraient les conséquences sur les niveaux d’endettement? Les niveaux d’endettement devraient s’améliorer, sans toutefois redevenir ce qu’ils étaient avant la pandémie. Les gains à court terme dans l’équilibre budgétaire, de concert avec l’augmentation du PIB nominal, devraient faire baisser brusquement la dette fédérale en pourcentage du PIB. Les Comptes publics rapprochent la dette nette fédérale (déficit cumulé) de 45,5 % (contre 46,5 % au moment du budget), alors que cet acquis, de concert avec les améliorations continues du résultat, pourrait ramener la dette aux alentours de 42 % dans l’EF 2023 (soit 3 points de pourcentage de moins que ce qui est prévu dans le budget de 2022). La dette devrait alors évoluer tendanciellement en baissant légèrement, en restant subordonnée aux mêmes hypothèses vastes que celles qui portent sur le profil du déficit.

La dette se situerait toujours au-dessus des niveaux atteints avant la pandémie, à l’époque où la dette nette fédérale s’établissait à un peu plus de 30 % du PIB; or, elle évoluerait quand même tendanciellement sur la bonne voie. L’avantage de la dette du gouvernement général (fédéral et provincial) du Canada se creuse légèrement, d’autant plus que le ralentissement de la croissance ailleurs dans le monde porte la détérioration budgétaire (graphiques 3 à 5). Il n’empêche que le statut déficitaire du Canada dans les réserves de devises abaisse la tolérance vis‑à‑vis des niveaux d’endettement, ce qui limite l’utilité de ces comparaisons, alors qu’on peut faire valoir que la dette brute compte plus en période de stress des marchés (et de stress des liquidités potentielles).

Même si on réclame un ancrage budgétaire semestriel, nous ne nous attendons pas à de nouveaux appels dans le Compte rendu. La modeste baisse de la dette en pourcentage du PIB, avec une clause permettant d’échapper à la crise, est appelée à rester un point d’ancrage flexible. Les charges dans le remboursement de la dette, qui se mettent à remonter, sont toujours faibles statistiquement (et sont compensées, du point de vue comptable, par la baisse des valorisations actuarielles pour le passif des régimes de retraite des gouvernements en raison de la hausse des taux d’intérêt). Les efforts consacrés jusqu’à maintenant pour endiguer la dette viennent en quelque sorte amortir la hausse plus importante qu’escompté des taux d’intérêt.

Qu’est-ce qui est nouveau et qu’est-ce qui ne l’est pas? Nous ne nous attendons pas à ce que le gouvernement annonce cette semaine d’importantes mesures de dépenses nouvelles. La ministre Freeland l’a aussi fait remarquer pour ce qui est des programmes de relance en prévision du dépôt du budget. Elle a averti, dans un récent discours, que les pressions qui pèsent sur l’abordabilité continueront de comprimer les portefeuilles des nombreux ménages, mais que le gouvernement ne peut plus « soutenir chaque Canadien comme nous l’avons fait avec les mesures d’urgence », ce qui confirme le risque de l’inflation et des taux d’intérêt. La Mise à jour fera probablement état des 4,5 G$ (3,1 G$ en mesures nouvelles) pour les mesures annoncées plut tôt cet automne en vertu de la Loi sur l'allégement du coût de la vie (ce qui double, dans une durée limitée, le crédit pour la TPS, en plus de prévoir un supplément ponctuel pour les locataires et des prestations de soins dentaires — tous en fonction des revenus), en plus d’une liste beaucoup plus longue de mesures d’allégement annoncées dans le budget de 2022. Elle sait aussi que les récentes mesures d’abordabilité, de concert avec les provinces, représentent probablement une impulsion de 20 G$ et plus pour les ménages canadiens dans les prochains trimestres.

Il est évident que la ministre Freeland plante le décor pour un programme de croissance nouveau (ou renouvelé) et que c’est le libellé qui figurera probablement dans la Mise à jour. À nouveau, dans de récents discours, elle a reconnu qu’il fallait adopter une approche plus stratégique — ou une « véritable politique industrielle » — pour corriger les déficits de productivité. Elle évoque l’Inflation Reduction Act des États‑Unis, qui représente à ses yeux le signe d’un nouvel ordre mondial, qui fait intervenir une « économie affinitaire » et des alliances stratégiques, tout en lançant des mises en garde contre les menaces pour la compétitivité du Canada. Ce gouvernement a pris à cette fin une série d’engagements, dont les investissements dans les véhicules électriques, une stratégie pour les minéraux critiques, le Fonds d’accélération de la carboneutralité, le Fonds de croissance du Canada, ainsi que d’importants investissements dans la captation, l’utilisation et le stockage du carbone (CUSC). Il s’agit de bonnes nouvelles, qui sont toutefois encore loin d’un programme de croissance cohérent (et dont l’exécution est toujours essentiellement en instance). Nous nous attendons à ce que le nouveau programme de croissance relève essentiellement du budget de 2023 (et à ce qu’il soit probablement alors mieux financé).

Puisqu’on penche en faveur d’une politique budgétaire légèrement expansionniste, selon une tendance établie avant la pandémie, le risque d’engager des dépenses supplémentaires est probablement à la hausse. Ce risque est sur notre radar, mais non dans notre scénario de base pour cette Mise à jour. Les récentes déclarations publiées sur les soins dentaires permettent probablement d’acheter du temps avec le NPD avant de se pencher sur des engagements plus considérables en vertu de l’Entente de soutien de l’assurance-médicaments (dont le coût s’établit à 11 G$ par an lorsque ce régime sera entièrement opérationnel selon le DPB). En outre, il est improbable que le gouvernement fédéral se penche bientôt sur la demande des premiers ministres des provinces, qui réclament une hausse de 28 G$ dans le transfert des budgets de la santé, malgré la multiplication des campagnes publiques du Conseil de la fédération. Le Parlement est aussi sur le point d’adopter un nouveau régime de prestations d’invalidité, qui pourrait être important lorsqu’on en publiera les détails. Les particularités du programme augmenté de l’assurance‑emploi sont toujours en suspens, y compris la question du mode de financement des primes. Enfin, ce qui n’est pas le moindre, le Canada doit toujours relever massivement les investissements dans la carboneutralité. Dans le budget de 2022, le gouvernement fait observer qu’ensemble, les investissements annuels du secteur public et du secteur privé devraient augmenter pour passer de 15 G$-25 G$ (en 2020) à 125 G$-140 G$ d’ici 2050; les gouvernements apporteraient environ le tiers de cette augmentation. Par souci de précision, nous ne nous attendons pas à ce que le gouvernement annonce cette semaine de nouvelles dépenses majeures dans ces domaines. Nous les gardons quand même sur notre radar.

Comment réagiront les marchés? Un solde budgétaire moindre, projeté pour l’EF 2023 et de l’ordre de 20 G$, réduirait dans une certaine mesure la marge de manœuvre en définitive — ce qui, en théorie, ferait baisser les rendements. Or, dans le contexte actuel des marchés, d’autres facteurs domineront probablement la conjoncture (et il reste encore un autre budget à déposer avant la fin de l’exercice financier).

La semaine dernière, la Banque du Canada a adopté un discours conciliant, ce qui pourrait accroître la sensibilité au risque des politiques dans le domaine budgétaire. Entre autres, si la ministre Freeland ne dépose pas le compte rendu modeste auquel nous nous attendons, il se peut que les marchés réanticipent la hausse des taux à venir pour la Banque. Les quasi-indices des marchés anticipent toujours une hausse des taux aux États‑Unis, malgré une multitude d’arguments potentiels contre cette hausse, ce qui se répercute sur toute la courbe (graphiques 6 et 7). La convergence des positions budgétaires relatives du gouvernement central (graphique 8) pourrait rapprocher les écarts dans le complexe des taux pour les mauvaises raisons (économiques).

En raison des taux d’intérêt élevés et du risque imbriqué des politiques et de la récession qui assombrissent les perspectives, il se peut que la ministre des Finances ne soit pas prête à sonder les marchés avec une Mise à jour qui pourrait faire croire qu’on fait tanguer le navire. Dans ce cas, les effets de cette Mise à jour seront probablement de courte durée dans le meilleur des cas; or, ils seront vraisemblablement sanctionnés par le repositionnement ou par le prépositionnement par rapport à une décision de la Fed américaine sur les taux mercredi et au rapport sur l’emploi au Canada ce vendredi.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.