LA BANQUE DU CANADA NE PEUT PLUS SE PERMETTRE DE PONDÉRER LES RÉSULTATS DE LA CROISSANCE OU DU MARCHÉ DU TRAVAIL

- À la lumière de la politique‑cadre monétaire révisée de la Banque du Canada, qui tient plus explicitement compte de la conjoncture du marché du travail, nous estimons un indice des priorités de la politique monétaire variant dans le temps et qui permet de savoir quand et comment la Banque fait basculer ses priorités entre l’inflation et le taux de chômage dans les annales. Nous constatons qu’il y a eu d’énormes variations des priorités dans les annales entre l’inflation et les résultats du marché du travail.

- Nous estimons aussi l’indice des attentes inflationnistes ancrées afin de savoir quand les attentes inflationnistes deviennent désancrées en raison des écarts chroniques de l’inflation par rapport à sa cible et comment ce désancrage se répercute sur la capacité de la Banque à remanier ses priorités entre l’inflation et les résultats du marché du travail.

- Nos constatations nous apprennent qu’à la fin de 2021, la priorité de la Banque aurait dû nettement porter sur l’inflation. Nous constatons aussi que les attentes inflationnistes sont complètement désancrées de la cible de 2 % depuis la fin de 2021. Ce récent désancrage des attentes veut dire que la politique monétaire de la Banque devra être plus ambitieuse afin de ramener l’inflation sur la cible.

Partout dans le monde, les économies sont aux prises avec une flambée inflationniste chronique, la baisse fulgurante des excédents de capacité et la multiplication des contraintes et des blocages de l’offre. Ces obstacles surgissent dans une période au cours de laquelle la pandémie de COVID‑19 et les tensions géopolitiques dominent la conjoncture économique mondiale.

Au Canada, si le marché du travail a entièrement effacé la totalité des pertes subies pendant la COVID‑19, la reprise s’est déroulée en ordre dispersé, et dans les secteurs à contacts rapprochés, l’emploi est toujours nettement inférieur à ce qu’il était avant la pandémie. Malgré la hausse vertigineuse de l’inflation, la Banque du Canada a décidé de ne pas hausser son taux directeur dans sa réunion de janvier et l’a finalement augmenté en mars. Pendant la pandémie, depuis que les pressions inflationnistes se sont installées et se sont révélées plus tenaces, nombreux sont ceux qui se sont demandé si la Banque priorisait les résultats du marché du travail plutôt que la maîtrise de l’inflation. Pendant l’essentiel de l’année écoulée, le gouverneur Tiff Macklem et ses collègues ont précisé clairement qu’à leurs yeux, le ralentissement du marché du travail était un facteur qui ralentissait l'inflation et limitait les changements dans le cadre de la conduite de sa politique monétaire.

La politique‑cadre que vient d’annoncer la Banque affirme plus rigoureusement qu’elle fera appel à la souplesse de son régime de ciblage de l’inflation pour viser et soutenir le maximum d’emplois durables quand les conditions le justifieront. Dans ce rapport, nous proposons la théorie selon laquelle la Banque du Canada applique effectivement déjà cette approche dans la conduite de la politique monétaire, en faisant basculer au fil du temps ses priorités entre l’inflation et le taux de chômage, d’après la conjoncture économique. Pour sonder cette théorie, nous estimons un indice des priorités de la politique monétaire variant dans le temps en fonction du coefficient de pondération plus ou moins important que la Banque attribue à l’inflation ou l’écart du taux de chômage. Cet indice assurerait l’appoint de la volonté de la Banque d’annoncer quand et comment les résultats du marché du travail entrent en ligne de compte dans ses décisions de politique monétaire, puisqu’il nous permet de savoir à quoi elle a consacré sa pondération à un moment précis dans le temps.

Nous tenons également compte du rôle que jouent les attentes inflationnistes en apportant à la Banque la marge de manœuvre nécessaire pour faire basculer ses priorités entre deux indicateurs. Dans ce cas, la théorie veut que lorsque les attentes inflationnistes sont bien ancrées par rapport à la fourchette cible de la Banque, l’inflation devrait moins réagir aux chocs de la demande, puisque la Banque dispose d’une plus grande marge de manœuvre pour faire basculer ses priorités en privilégiant non plus l’inflation, mais plutôt l’écart du taux de chômage et en sondant la valeur du taux de chômage correspondant au point d’équilibre (soit le taux de chômage à inflation stationnaire ou TCIS). De même, nous sondons cette théorie en estimant un indice des attentes inflationnistes ancrées, qui varie en fonction de la question de savoir si les attentes inflationnistes sont plus ancrées sur la fourchette cible ou fondées sur le comportement récent et attendu de l’inflation.

MÉTHODOLOGIE

I) INDICE DES PRIORITÉS DE LA POLITIQUE MONÉTAIRE

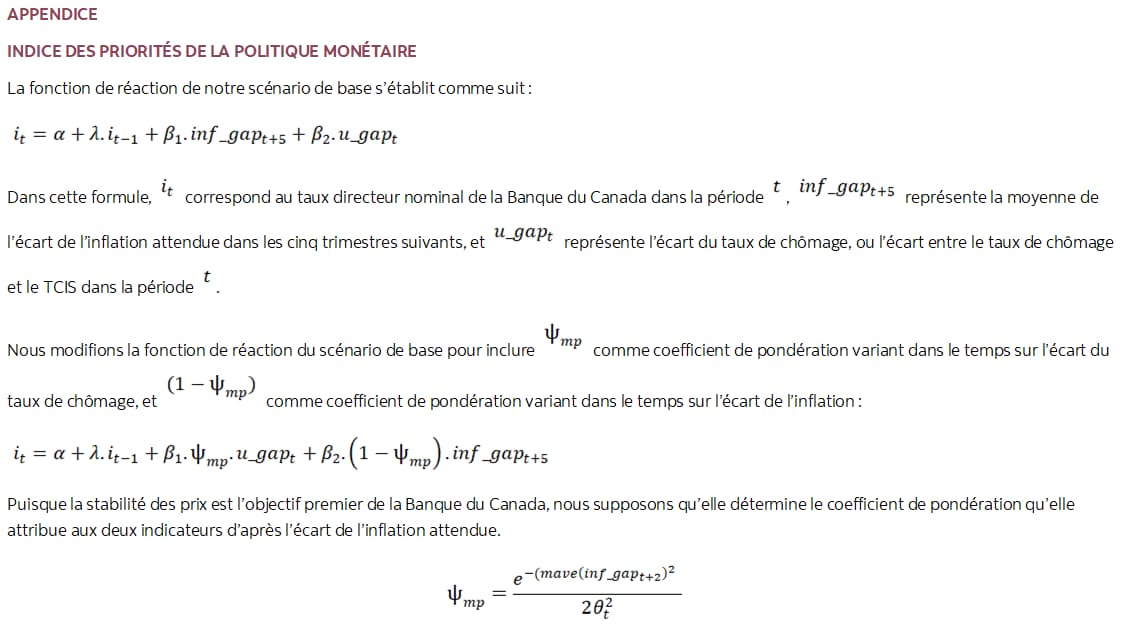

Nous estimons une fonction de réaction prospective qui suit une simple règle de Taylor, dans laquelle la Banque peut réagir à la fois à un indicateur de l’activité économique (dans ce cas, l’écart du taux de chômage) et à l’écart d’inflation attendu. Comme dans le modèle de Lalonde 2006, nous laissons les coefficients de pondération des deux différents écarts varier au fil du temps en ajoutant un indice non linéaire et variant dans le temps des priorités de la politique monétaire, qui varie entre 0 et 1. Ainsi, à n’importe quel moment, la Banque peut décider de prioriser la maîtrise de l’inflation ou sonder le taux de chômage minimum en fonction de la stabilité de l’inflation. Puisque la maîtrise de l’inflation n’est pas l’objectif premier de la Banque, elle détermine le mode de répartition de la pondération d’après l’écart de l’inflation attendu. L’inflation complémentaire attendue est établie par rapport à la cible : plus on pondère l’écart de l’inflation, plus l’indice des priorités est élevé.

Nous relevons ici deux difficultés qui pourraient nuire à nos résultats. Premièrement, une estimation non linéaire a un caractère complexe. Deuxièmement, le taux à un jour se situe à l’extrémité inférieure effective de la fourchette pendant de longues séquences dans notre période d’estimation. C’est pourquoi notre variable dépendante n’évolue pas toujours en réaction à l’inflation et au chômage, ce qui limite la variabilité qui pourrait être captée et expliquée par le modèle. Malgré ces difficultés, nos résultats sont statistiquement significatifs et apportent un outil utile pour permettre de comprendre les priorités de la Banque et la conduite de sa politique monétaire.

L’indice des priorités dépend d’un coefficient estimé clé, qui peut être interprété comme le parti pris de la Banque à l’endroit de l’inflation. Plus le coefficient baisse, plus la Banque réoriente rapidement sa priorité pour la consacrer non plus à l’écart du taux de chômage, mais plutôt à l’écart de l’inflation en réaction aux écarts des attentes inflationnistes par rapport à la cible. Autrement dit, il faut que l’écart baisse pour faire rebasculer la priorité de la Banque dans l’écart de l’inflation — son objectif absolu. Nous présentons dans l’appendice le modèle et les paramètres estimatifs clés.

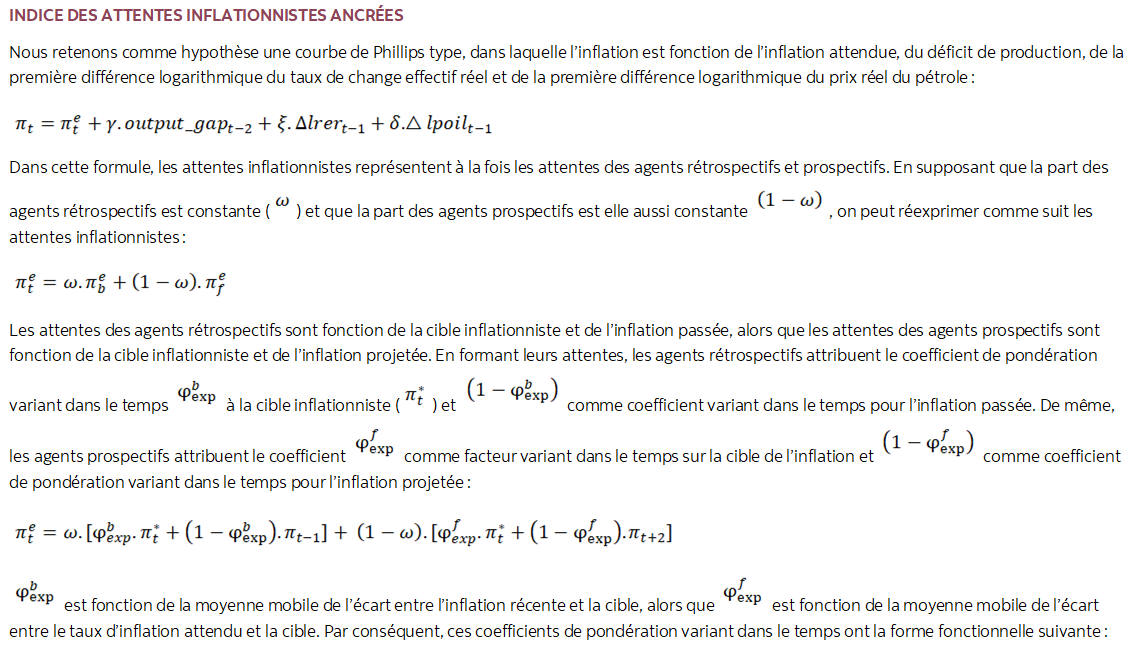

II) INDICE DES ATTENTES INFLATIONNISTES ANCRÉES

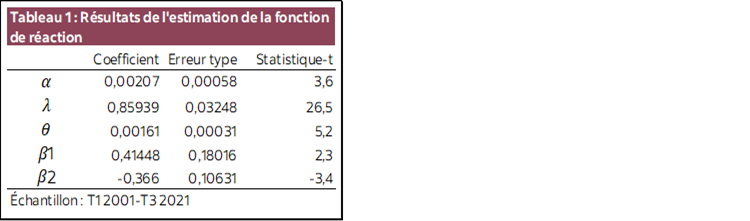

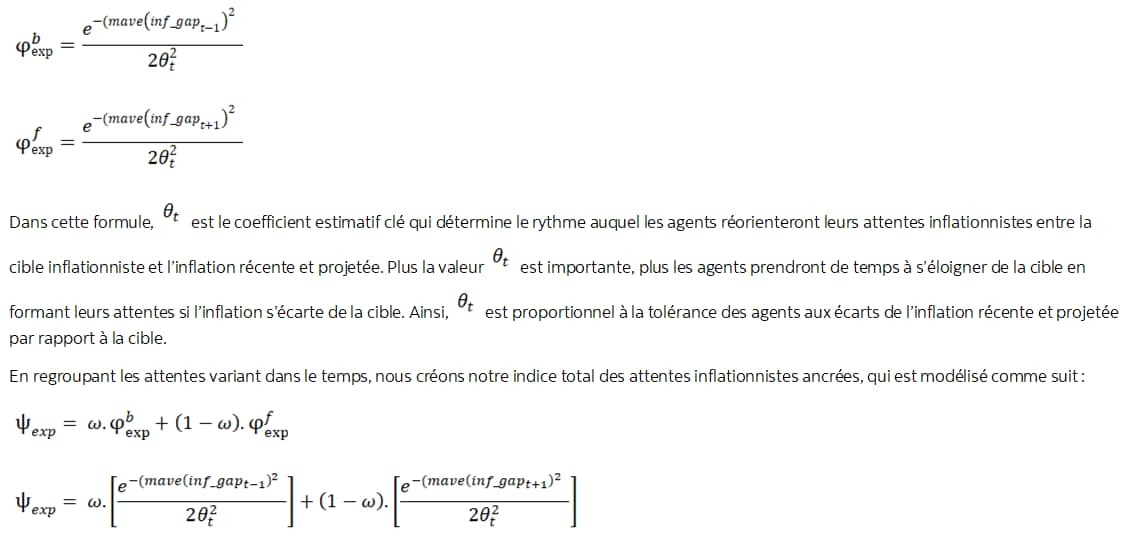

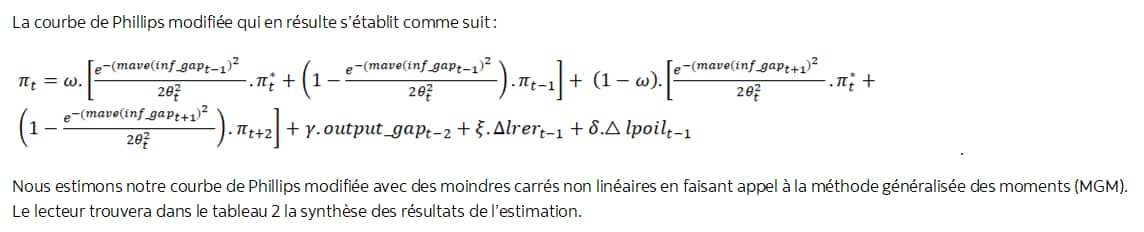

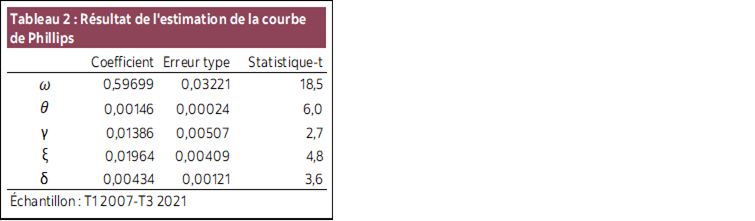

Nous estimons une courbe de Phillips dans laquelle les attentes inflationnistes sont fonction de la cible inflationniste, de l’inflation passée et de l’inflation projetée. Comme dans le modèle Lalonde 2005, nous laissons varier le coefficient de pondération attribué à la cible inflationniste en ajoutant un indice des attentes inflationnistes ancrées et variant dans le temps, qui fluctue entre 0 et 1 selon le comportement récent et attendu de l’inflation. Plus l’inflation passée et l’inflation projetée sont proches de la cible, plus l’indice se rapproche de 1 et plus la probabilité que les agents considèrent que la capacité de la Banque d'atteindre sa cible dans les deux prochaines années est élevée. Autrement dit, plus les attentes inflationnistes ancrées sont proches de la cible, plus l’indice est élevé, et moins l’inflation est sensible aux chocs sur la demande. Il faut noter que l’indice ne dit rien de la crédibilité et du succès à long terme de la Banque quand il s’agit de ramener l’inflation sur la cible. Il s’agit d’un coefficient de pondération variant dans le temps sur la cible inflationniste dans les attentes inflationnistes.

Comme l’indice des priorités, l’indice des attentes inflationnistes ancrées dépend d’un coefficient estimatif clé. Plus ce coefficient est important, plus les agents tolèrent un grand écart de l’inflation par rapport à la cible avant de désancrer de la cible les attentes inflationnistes. Nous avons remarqué que depuis 2007, ce coefficient estimatif a considérablement augmenté, ce qui veut dire que la crédibilité de la Banque a pris du mieux dans les annales récentes.

III) RÉSULTATS ET INCIDENCES DE LA POLITIQUE MONÉTAIRE

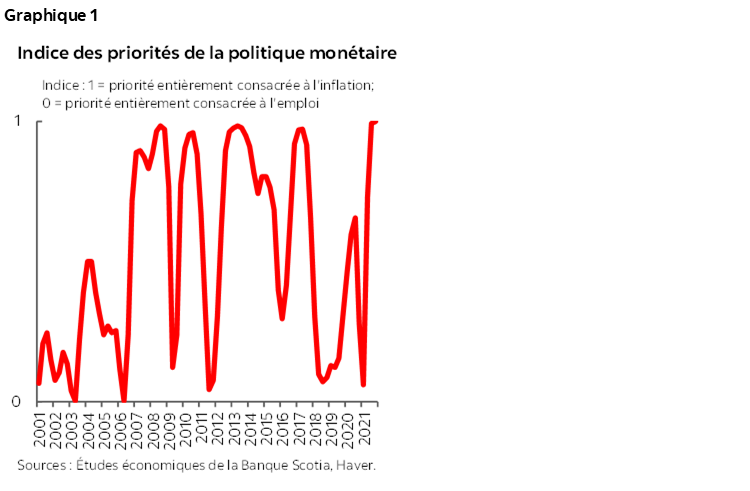

Le graphique 1 trace la courbe de l’indice des priorités de la politique monétaire. Le comportement de l’indice des priorités nous apprend que la Banque a effectivement fait basculer sa priorité entre l’inflation et le taux de chômage dans les deux dernières décennies, en donnant un meilleur coefficient de pondération à l’écart du taux de chômage pendant les périodes au cours desquelles l’écart de l’inflation attendue était relativement modeste, ce qui lui a permis de donner la priorité, dans sa politique monétaire, à l’emploi et de sonder la valeur du taux de chômage correspondant au point d’équilibre.

L’indice a brièvement basculé sur l’inflation dans le premier semestre de 2020 quand la pandémie s’est abattue sur nous et que les restrictions sanitaires ont ralenti la demande et fait baisser les prix, en augmentant (en chiffres absolus) l’écart de l’inflation attendue. Puisque l’activité économique et les attentes inflationnistes ont vite rebondi, l’indice des priorités a rebasculé dans le chômage avant que les inquiétudes multipliées à propos de l’inflation qui dépassait constamment la cible aient porté l’indice à 1 à la fin de 2021. Selon l’indice des priorités et les normes statistiques d’alors, l’écart de l’inflation attendu à ce moment aurait dû amener la Banque à se consacrer nettement à l’inflation à partir du milieu de 2021. Si elle a pu attendre de le faire, c’est parce qu’elle avait d’autres outils à sa disposition, dont le programme de rachat des obligations du gouvernement, auquel la Banque a mis fin en novembre l’an dernier, et ses indications prospectives.

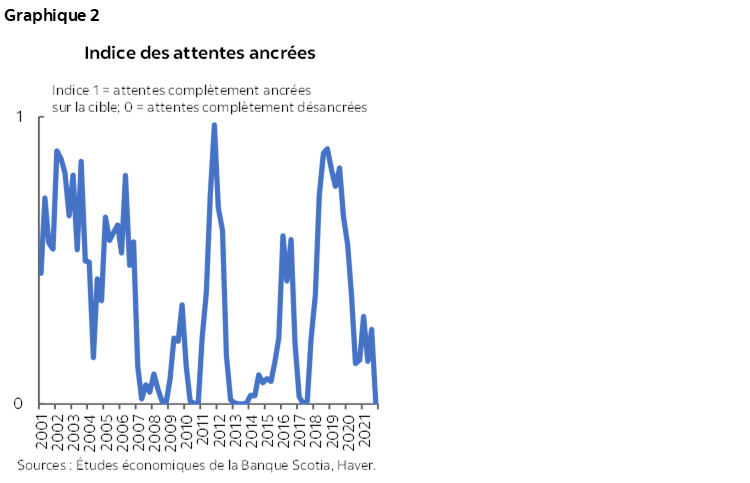

Le graphique 2 trace la courbe de l’indice des attentes inflationnistes ancrées. Nous constatons une nette relation inverse entre les deux indices : quand les attentes inflationnistes sont bien ancrées sur la cible, l’inflation est moins sensible aux chocs sur la demande, ce qui donne à la Banque une meilleure marge de manœuvre pour sonder l’écart du taux de chômage. Les attentes inflationnistes ont été bien ancrées sur la cible dans les deux années qui ont précédé la pandémie, et durant cette période, l’indice des priorités a aussi basculé sur l’écart du taux de chômage. Or, depuis le début de la pandémie, les attentes inflationnistes se sont peu à peu désancrées, puisque les agents ont attribué des coefficients de pondération de plus en plus considérables au comportement de l’inflation plutôt qu’à la cible de 2 %. Ce n’est guère étonnant compte tenu du comportement récent de l’inflation et du retard accusé par la Banque dans la hausse de son taux directeur. Puisque l’indice des attentes ancrées a baissé pour s’établir à zéro au T3 de 2021, la Banque aurait dû intervenir rapidement, en faisant rebasculer ses priorités sur l’inflation, afin de réancrer les attentes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.