- Notre approche prévisionnelle se fonde sur un modèle macroéconomique perfectionné de l’économie canadienne. Nous étoffons régulièrement ce modèle pour mieux être en mesure d’analyser la conjoncture actuelle et la conjoncture prospective. Compte tenu de l’importance de l’inflation et de la dynamique du marché du travail dans les derniers mois, nous mettons à jour notre approche pour intégrer dans notre modèle les prévisions des salaires et des coûts unitaires de main‑d’œuvre, ainsi que l’impact de l’inflation sur les salaires, qui se répercute sur les coûts unitaires de main‑d’œuvre, ce qui a des contrecoups sur nos prévisions.

- En 2022, nous prévoyons que la rémunération totale par heure de travail augmente de 4 %, ce qui est nettement inférieur à nos prévisions de l’inflation, de l’ordre de 6 % pour l’année, et ce qui est encore plus loin des fondamentaux économiques quand il s’agit d’intégrer les gains de productivité attendus.

- C’est pourquoi nous prévoyons une détérioration importante et chronique de 3 % du pouvoir d’achat net des ménages et une augmentation du coût net de la vie, qui se poursuivra au‑delà de 2023, ce qui pourrait justifier une aide temporaire du gouvernement provincial et du gouvernement fédéral dans le revenu des ménages, soit essentiellement les ménages à revenus faibles.

- Nous prévoyons que la croissance de la rémunération totale par heure de travail s’accélère pour s’établir à 6 % environ en 2023, ce qui comblera en partie l’écart des salaires par rapport à l’inflation et à la productivité. À partir de 2023, ce rattrapage des salaires produira d’autres pressions inflationnistes qui, en données constantes, font partie du socle de notre opinion, selon laquelle la Banque du Canada doit durcir vigoureusement la politique monétaire.

I. CONTEXTE

La forte demande, les contraintes et les blocages de l’offre en raison de la COVID et les prix élevés des produits de base ont tous concouru à une hausse importante et chronique de l’inflation. Dans les dernières prévisions que nous avons publiées, nous nous attendons à ce que l’inflation totale selon l’IPC s’établisse à une moyenne de 5,9 % en 2022 et de 3,1 % en 2023, malgré le durcissement notable attendu des politiques monétaires américaine et canadienne. Dans une note récente, nous avons expliqué que les attentes inflationnistes se sont désarrimées de la cible de la Banque du Canada et qu’elles continueront de le faire pendant au moins les deux prochaines années. Ce contexte donne lieu à deux questions importantes sur l’interaction entre l’inflation et les salaires. Premièrement, compte tenu de l’inflation élevée, qu’adviendra‑t‑il du pouvoir d’achat des ménages? Les salaires augmenteront‑ils suffisamment pour couvrir l’inflation et les gains de productivité prévus? Deuxièmement, quelle sera la contribution de l’évolution des salaires à l’inflation dans les prochaines années? Dans cette note, nous construisons un modèle qui nous permet de répondre à ces questions importantes.

II. LE MODÈLE ET NOTRE APPROCHE

Nous construisons un modèle qui prévoit la rémunération totale par heure de travail, la productivité de la main‑d’œuvre et le coût unitaire des travailleurs. Conformément à la théorie économique populaire, nous supposons que la rémunération de la main‑d’œuvre tient compte de l’équilibre entre les gains de productivité de la main‑d’œuvre et l’inflation. Dans notre modèle, le total de la rémunération et des salaires réagit aussi à la situation de la demande sur le marché du travail, selon l’écart du taux de chômage, de même qu’à l’offre de travailleurs selon le taux de chômage à inflation stationnaire (TCIS). Notre modèle macroéconomique pour l’ensemble du Canada et des États‑Unis fait état de la prévision pour l’inflation selon l’IPC, pour l’écart du taux de chômage, pour le TCIS et pour le total de la production. Pour en savoir plus sur notre modèle, veuillez consulter l’appendice.

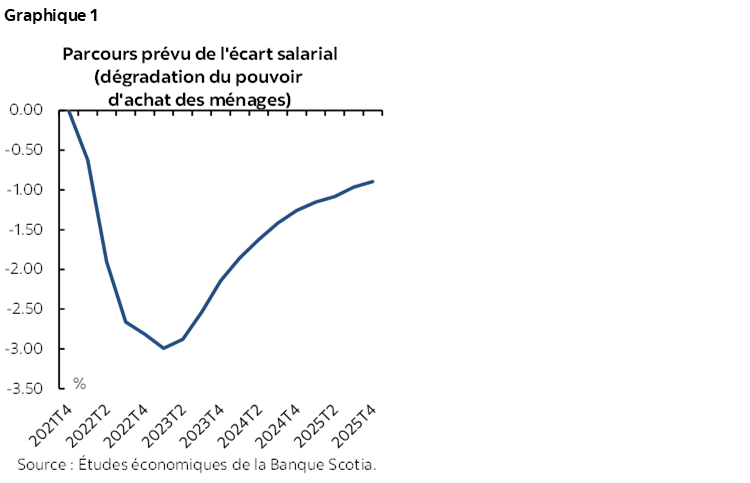

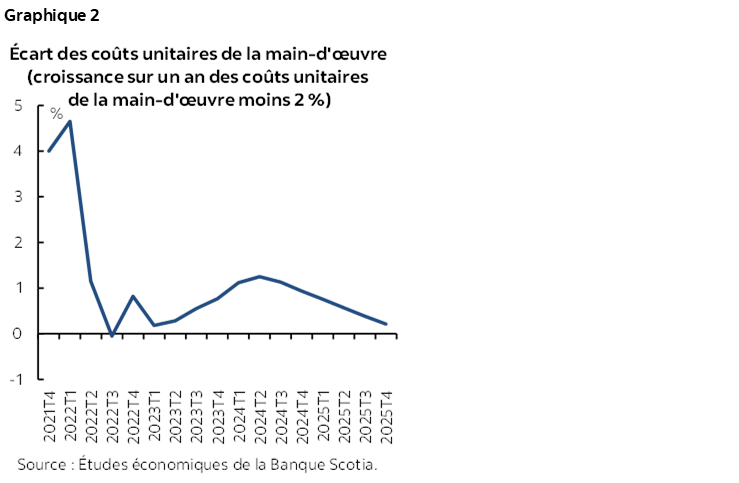

Ce modèle permet de prévoir ce que nous appelons l’écart salarial, qui est égal à la rémunération totale par heure de travail moins le total de l’IPC et moins la productivité des travailleurs. Cet écart salarial capte l’évolution du pouvoir d’achat net des ménages. Si la croissance des salaires n’est pas suffisante pour couvrir l’inflation et le gain de productivité par rapport à l’équilibre, le pouvoir d’achat des ménages s’effrite et le coût effectif de la vie augmente. Dans notre courbe de Phillips de l’IPC fondamental, l’inflation est fonction de la croissance des coûts unitaires de la main‑d’œuvre, qui est égale à la croissance des salaires moins la croissance de la productivité de la main‑d’œuvre, deux éléments que permet de prévoir notre modèle. Par conséquent, ce modèle nous permet aussi de capter la pression des salaires sur l’inflation, ce qui apporte un certain éclairage sur les deux questions posées dans cette note.

III. RÉSULTATS

Le tableau 1 fait état de la croissance prévue de la rémunération totale par heure de travail selon le modèle et compare ces prévisions avec notre prévision totale de l’inflation. En 2022, cette approche laisse entendre que la rémunération totale par heure de travail croîtra de l’ordre de 4 %, ce qui ne couvre pas l’inflation (5,9 %), et encore moins l’inflation et les gains de productivité attendus. C’est pourquoi on s’attend à un écart salarial négatif important et chronique de 3 % (cf. le graphique 1), qui culminera au T1 de 2023. Nos résultats laissent entendre que la croissance totale de la rémunération s’accélérera pour s’établir à 6 % environ en 2023, ce qui viendra combler en partie l’écart salarial. C’est pourquoi nous nous attendons à une détérioration importante et continue du pouvoir d’achat net des ménages et à une augmentation du coût net de la vie, qui perdureront jusqu’en 2023 et dans les années suivantes.

Le graphique 2 fait état du parcours prévu du taux de croissance du coût unitaire de la main‑d’œuvre (sur un an) moins 2 % (la cible inflationniste), ce qui correspond à la variable des salaires qui alimente la courbe de Phillips pour l’inflation fondamentale selon l’IPC dans notre modèle économique pour l’ensemble du Canada et des États‑Unis. Les salaires devraient faire peser une pression considérable sur l’inflation en 2023.

IV. INCIDENCES SUR LA POLITIQUE

La dégradation attendue du pouvoir d’achat des ménages pourrait justifier une intervention destinée à aider les ménages à faibles revenus à s’adapter à la hausse de l’inflation. L’aide au revenu offerte en définitive par le gouvernement provincial et par le gouvernement fédéral devrait être temporaire (puisque la détérioration de l’écart salarial est temporaire) et devrait s’adresser aux ménages à faibles revenus. Enfin, à partir de 2023, la Banque du Canada devrait s’attendre à des pressions inflationnistes produites par le coût unitaire de la main‑d’œuvre dans la fixation de sa politique monétaire ce qui l’obligera, en données constantes, à hausser plus vigoureusement et rapidement les taux directeurs.

APPENDICE : LE MODÈLE

Facteurs des variables (signe de l’effet entre parenthèses)

1. Rémunération totale par heure de travail (rapport sur la productivité et sur les coûts)

- Productivité des travailleurs (+)

- Inflation totale selon l’IPC (+)

- Écart du taux de chômage (taux de chômage ‑ TCIS) (‑)

- TCIS (+)

- Taux de change réel (‑)

2. Heures de travail (rapport sur la productivité et sur les coûts)

- PIB potentiel (+)

- Déficit de production (+)

- Salaires (‑)

3. Production totale (rapport sur la productivité et sur les coûts)

- Arrimée à la prévision du PIB de notre modèle macroéconomique pour l’ensemble du Canada et les États‑Unis

Il faut noter que l’ensemble de la prévision de la rémunération totale par heure de travail, la prévision des heures de travail et la prévision de la production donnent la prévision de la productivité des travailleurs, et par le fait même, la prévision du coût unitaire de la main‑d’œuvre. En outre, la prévision de l’inflation selon l’IPC, l’écart du taux de chômage, le déficit de production, le PIB potentiel et le TCIS proviennent de la prévision que nous avons établie d’après le modèle macroéconomique Canada–États-Unis de la Banque Scotia.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.