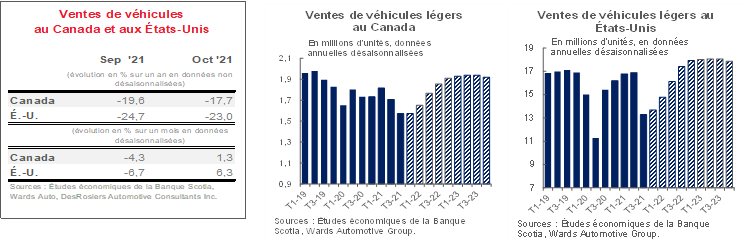

CANADA

En octobre, les ventes d’automobiles au Canada ont arraché une légère amélioration malgré les pénuries de stocks. Même s’il laisse entrevoir des signes très timides de revirement, le parcours sur la voie de la reprise sera long. DesRosiers Automotive Consultants Inc. estime qu’il s’est vendu 128 000 véhicules. Il s’agit d’un gain de 1,3 % sur un mois (en données désaisonnalisées); or, les niveaux de ventes accusent toujours une baisse de -17,7 % par rapport à octobre 2020 et s’établissent au rythme de ventes annualisées et désaisonnalisées toujours aussi anémique de 1,57 million d’exemplaires d’après la même source. L’offre est de loin le facteur dominant de la léthargie des ventes d’automobiles. Les données exclusives pointent une baisse dans les deux chiffres des stocks de septembre par rapport à août — ce qui n’est pas étonnant puisque la production nord-américaine de véhicules s’est ralentie de plus de -10 % sur un mois (en données désaisonnalisées) en septembre — ce qui ouvre la voie à des ventes atoniques en octobre. Il faut s’attendre à ce qu’en Asie du Sud, les éclosions de COVID-19 aient continué de ralentir la production automobile en octobre (on attend toujours la publication des données) puisque la pénurie de semi-conducteurs perdure. Par ailleurs, les facteurs de la demande fondamentale restent essentiellement intacts, parfois même vigoureux, en soldant les incidences sur l’offre. En septembre, les chiffres de l’emploi ont dépassé le consensus, en récupérant tous les emplois perdus pendant la pandémie, alors que la croissance des salaires est vigoureuse. Si les pronostics préliminaires sur les ventes au détail laissent entendre que le commerce a été léthargique en septembre, il s’agit probablement, pour l’essentiel, d’un problème d’offre. La confiance des consommateurs a gagné plus de 3 points en pourcentage en octobre après avoir baissé pendant deux mois, même si la hausse est essentiellement attribuable aux avis sur le paysage de l’emploi, alors que l’inflation ébranle la confiance des consommateurs, qui s’inquiètent de leurs finances même si l’épargne des ménages reste élevée. (En fait, la confiance s’est à nouveau relevée à 14,2 % au deuxième trimestre malgré les restrictions imposées par la troisième vague.) Le fort déséquilibre entre l’offre et la demande continue de porter l’inflation des prix des véhicules neufs : 7,2 % sur un an pour l’IPC de septembre, même si les hausses ont été freinées sur un mois pour la première fois dans un semestre. Nos prévisions de ventes s’inscrivent à 1,67 million d’exemplaires et à 1,80 million d’exemplaires, respectivement, en 2021 et 2022. Si les pénuries nourrissent la demande refoulée, la capacité de production limite probablement la possibilité que la situation se dénoue parfaitement en 2022. C’est pourquoi nous nous attendons à ce que la croissance se poursuive, en 2023, au rythme de 1,93 million d’exemplaires.

ÉTATS-UNIS

En octobre, les États-Unis ont dégagé une solide hausse de 6,3 % sur un mois (en données désaisonnalisées) dans les ventes de véhicules. Les ventes annualisées se sont quand même maintenues à un chiffre léthargique de 13,0 millions d’exemplaires par rapport à 12,2 millions d’exemplaires en données annualisées et désaisonnalisées en septembre. Les très légères améliorations des stocks accusent, selon les rapports, du retard sur la hausse, menées par le relèvement de la production des usines de Ford et de GM, en particulier, selon Wards Automotive; toutefois, il se peut qu’il y ait aussi des facteurs de rebond plus vigoureux en cause à l’heure où le pays sort de la vague du variant Delta et enregistre un repli des ventes beaucoup plus brusque cet été. Il n’empêche que le ratio des stocks par rapport aux ventes est toujours inférieur à un, de sorte que la remontée des ventes d’automobiles continuera d’être entravée par les stocks limités. Par ailleurs, les facteurs qui portent la demande sont vigoureux grâce à un contexte dans lequel les politiques de l’État sont très conciliantes. Même si la croissance de l’emploi en septembre n’a pas été au rendez-vous des attentes, les demandes d’assurance chômage ont basculé à la baisse en octobre, alors que les grandes intentions d’achats se sont relevées d’un point de pourcentage (également en octobre) selon le Conference Board. Les ventes au détail de septembre ont mis en lumière la résilience des consommateurs, grâce à un gain de 0,7 % sur un mois malgré l’anémie des ventes d’automobiles. Les stocks limités ont continué de faire monter les prix des véhicules neufs en septembre (8,7 % sur un an; 1,3 % sur un mois, en données désaisonnalisées). Nos perspectives pour les ventes d’automobiles en 2021, à 15,2 millions d’exemplaires, risquent probablement toujours de reculer davantage si la production ne se relève pas sensiblement dans les deux derniers mois de l’année, et le manque à gagner des ventes est décalé sur les années à venir en raison des contraintes de la capacité de production dans une conjoncture dans laquelle la demande est forte.

Tendances des ventes provinciales de véhicules au Canada

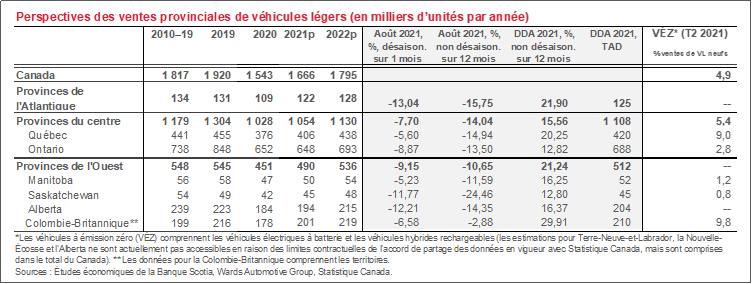

- Les données décalées sur les ventes d’automobiles dans les provinces confirment que les pénuries de stocks ont freiné les ventes d’un océan à l’autre durant l’été. Il faut se rappeler qu’en août, les ventes nationales d’automobiles accusaient une baisse considérable (de -11,4 % sur un mois en données désaisonnalisées), même si les ventes nationales au détail comptabilisaient un solide gain de 2,1 % sur un mois (en données désaisonnalisées). Les données de Statistique Canada sur les ventes d’automobiles en août laissent apparaître des baisses généralisées parmi les provinces, malgré les différents contextes économiques et pandémiques, puisque les pénuries de stocks s’inscrivent dans la durée. Dans l’ensemble, les ralentissements sont généralisés, et les petites provinces se situent aux extrêmes : dans l’Île-du-Prince-Édouard, les ventes se sont brusquement contractées de -19 % sur un mois (en données désaisonnalisées), alors qu’au Manitoba, elles se sont légèrement repliées de -5 % sur un mois (en données désaisonnalisées). Les ventes ont continué de baisser en septembre (-4,3 % sur un mois, en données désaisonnalisées); or, elles se sont un peu relevées en octobre (1,3 % sur un mois, en données désaisonnalisées), ce qui témoigne timidement de la reprise qui se déroule (selon les données nationales de DesRosiers Automotive Consultants Inc.); il faudra toutefois attendre quelques mois avant de constater les incidences répartitionnelles parmi les provinces selon Statistique Canada.

- Les grands marchés pourraient très bien avoir profité d’un léger avantage dans l’accès aux stocks : l’Ontario, le Québec et la Colombie-Britannique comptabilisent tous des hausses un peu plus modestes dans les ventes d’août par rapport à la moyenne nationale. Dans ces trois provinces, les ventes se sont repliées, sur un mois, de -9 %, de -6 % et de -6,5 % respectivement. Les différences ne se font jour que lorsqu’on se penche sur les ventes depuis le début de l’année — et mieux encore — sur les ventes depuis le début de l’année par rapport à celles d’avant la pandémie pendant la même période en 2019. En Ontario, les ventes d’automobiles s’inscrivent toujours en baisse de -21 % depuis le début de l’année par rapport à 2019, puisque le choc de la pandémie a été beaucoup plus important dans cette province, alors que les ralentissements plus récents de la production automobile sont aussi plus prononcés. Par contre, les ventes d’automobiles au Québec et en Colombie-Britannique ont baissé respectivement, depuis le début de l’année, de -9,5 % et de -6,5 % par rapport à la même période en 2019. (Dans l’ensemble du pays, les ventes d’automobiles ont perdu -15 % depuis le début de l’année par rapport à 2019.)

- En août, les ventes d’automobiles de l’Alberta ont fait baisser la moyenne nationale en raison d’un dérapage de -12 % sur un mois (en données désaisonnalisées). Les facteurs liés à la pandémie ont probablement eux aussi pesé sur les achats, puisque les cas de COVID-19 ont culminé durant ce mois. Il s’agit de la seule province dans laquelle les ventes au détail n’ont essentiellement pas bougé en août. Les effets de la flambée des cours du pétrole sur les revenus devraient étayer une reprise plus vigoureuse des ventes d’automobiles à l’heure où l’Alberta ressort de la dernière vague pandémique; or, les ventes de cette province accusent toujours une baisse de -12 % depuis le début de l’année par rapport à 2019. En outre, les ventes de 2019 étaient déjà plus faibles que la moyenne nationale en raison des chocs pétroliers qui se sont enchaînés avant la pandémie.

- Dans les provinces de l’Atlantique, les ventes d’automobiles se sont fortement détériorées en août, puisque les quatre provinces ont inscrit des baisses mensuelles dans les deux chiffres. Par ailleurs, l’ensemble de la région comptabilise, depuis le début de l’année, des ventes d’automobiles plus vigoureuses grâce aux incidences plus limitées de la COVID-19. L’Île-du-Prince-Édouard est en fait la seule province dans laquelle les ventes s’inscrivent à des niveaux supérieurs à ce qu’ils étaient avant la pandémie, alors que depuis le début de l’année, les ventes régionales ont perdu -8,5 % par rapport à la même période depuis le début de l’année 2019.

- Les ventes de véhicules électriques qui viennent d’être publiées pour le deuxième trimestre ont augmenté au Canada pour s’inscrire à une part de 4,9 % du total des achats de véhicules neufs (contre 4,6 % au premier trimestre de 2021). Les volumes sont toujours modestes, ce qui amplifie les hausses : les ventes de véhicules électriques ont bondi de presque 40 % sur un trimestre au deuxième trimestre. La Colombie-Britannique et le Québec mènent toujours les hausses sur le marché des véhicules électriques grâce à une part du total des ventes qui se rapproche des 10 % dans ces deux marchés, en raison de programmes d’incitation à l’achat plus généreux (étayés par les solides fondamentaux économiques). Il faut s’attendre à un autre bond si l’Ontario réinstitue un programme pour dynamiser la demande, puisqu’il a maintenant des droits acquis dans ce marché.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.