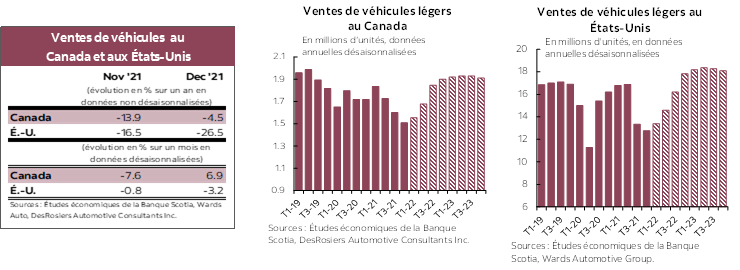

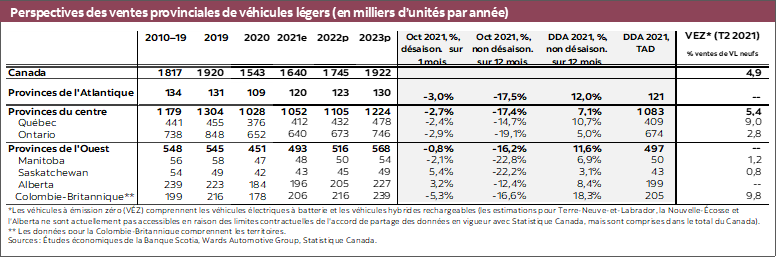

CANADA

En décembre, les ventes d’automobiles au Canada ont repris un peu de mieux dans un environnement très volatil, à l’heure où ce secteur se prépare à affronter encore plus de vents contraires. Selon l’estimation de DesRosiers Automotive Consultants Inc., il s’est vendu 103 k véhicules (‑4,5 % sur un an) à un rythme désaisonnalisé et annualisé d’environ 1,55 million d’exemplaires. Il s’agit d’une hausse de l’ordre de +7 % sur un mois (en données désaisonnalisées) dans la foulée du repli de ‑7,6 % sur un mois (en données désaisonnalisées) en novembre, selon la même source. Les ventes annuelles sont ressorties à 1,64 million d’exemplaires — soit une amélioration de 6,6 % par rapport à 2020, mais presque ‑15 % de moins que les 1,92 million d’automobiles vendues en 2019. Hormis la volatilité mensuelle, les pénuries de stocks continuent de freiner les ventes. En Amérique du Nord, la production automobile s’était améliorée en novembre (d’après les chiffres les plus récents), mais à partir de niveaux sérieusement faibles et à un rythme qui ne permet toujours pas de modifier considérablement les niveaux de stocks de véhicules. L’éclosion soudaine des cas d’Omicron menace de paralyser la reprise balbutiante de la production automobile dans les premiers mois de 2022, ce qui se répercuterait sur les ventes d’automobiles. Par ailleurs, les facteurs portant la demande restent vigoureux : en novembre, la croissance de l’emploi et des salaires a continué d’étonner à la hausse, alors que l’épargne des ménages, toujours aussi élevée, et l’humeur hésitante des consommateurs laissent entendre que la demande refoulée se multiplie. Il y a un risque de hausse de la demande, puisque d’autres programmes d’aide budgétaire pourraient être instaurés au début de 2022 lorsque les provinces adopteront d’autres confinements et relanceront effectivement des programmes de prestations de revenu. Le déséquilibre aigu entre l’offre et la demande continue de porter l’inflation des prix des véhicules neufs (6,1 % sur un an pour l’IPC de novembre; 0,3 % sur un mois). Les prix devraient fléchir lorsque l’offre (de même que la sélection) remontera — même si le moment où ce fléchissement se produira, sans doute pas dans le premier semestre de 2022. Pour l’heure, nous nous attendons à un premier semestre léthargique, mais non négatif pour les ventes d’automobiles en raison du choc du variant Omicron (qui se répercute essentiellement dans la chaîne logistique et dans les canaux de production), puis à un raffermissement des ventes de concert avec l’amélioration des stocks jusqu’à la fin de 2022. Cette conjoncture donnerait lieu à des ventes de 1,75 million d’exemplaires pour 2022 — ce qui est toujours nettement inférieur à la demande fondamentale — puisque les contraintes dans la capacité de production limiteraient le rythme de la reprise. Il va de soi que ces perspectives sont très incertaines et que les ventes du premier trimestre risquent à nouveau de reculer avant le début d’une reprise prolongée. Il faut se rappeler que les répercussions de l’éclosion du variant Delta ont fait plonger de ‑10 % sur un trimestre (en données désaisonnalisées), au premier trimestre de 2021, la production automobile nord‑américaine. Il est prématuré de comptabiliser un choc de cette ampleur sur l’offre; or, puisque la production automobile est typiquement plus lente, de toute manière, pendant les Fêtes, il se peut que les constructeurs automobiles attendent les premières semaines de janvier avant de réviser à la baisse leurs plans de production en raison de ces derniers déboires.

ÉTATS-UNIS

Aux États-Unis, les ventes d’automobiles ont fini l’année sur une mauvaise note : elles ont perdu ‑3,2 % sur un mois (en données désaisonnalisées) en décembre, pour enchaîner une deuxième baisse mensuelle consécutive. À 12,4 millions d’exemplaires en données désaisonnalisées et annualisées en décembre, le rythme des ventes a fait baisser le volume annuel des ventes à 14,9 millions d’exemplaires — soit à peine 3 % de plus que les ventes de 2020 — et a fait plonger de presque ‑12 % les ventes de véhicules par rapport aux chiffres de 16,9 millions en 2019. La légère amélioration de la production automobile depuis octobre a en quelque sorte aidé les achats de décembre en chiffres non désaisonnalisés (soit 1,2 million de véhicules vendus en décembre contre 1,0 million en novembre); toutefois, les gains des stocks n’ont pas été suffisants pour étayer la fièvre acheteuse traditionnelle après les Fêtes. Il importe de signaler que la multiplication des cas de COVID-19 vers la fin du mois a aussi probablement ralenti l’activité des consommateurs, alors que les consommateurs bien informés savaient aussi qu’il n’y aurait pas de prix d’aubaine cette année. L’appréciation des prix des véhicules neufs a atteint de nouveaux sommets en novembre (11,1 % sur un an en données non désaisonnalisées; 1,1 % sur un mois en données désaisonnalisées), effacés par à peine une poignée d’autres articles du panier, dont les véhicules d’occasion. Même si les facteurs qui portent la demande restent vigoureux, nous nous attendons à ce que les ventes d’automobiles continuent d’affronter des vents contraires en 2022 lorsque l’offre sortira de convalescence. Ce déséquilibre risque de se creuser à nouveau dans le premier trimestre de 2022 si les éclosions du variant Omicron viennent écorner sérieusement les plans de production. Nous avons abaissé, pour 2022, nos prévisions de ventes d’automobiles à 15,5 millions d’exemplaires, en raison du premier trimestre plus anémique que prévu cette année et de l’accélération de l’activité par la suite. Ces prévisions risquent toujours de baisser considérablement, surtout à cause des plans de production.

Tendances des ventes provinciales de véhicules au Canada

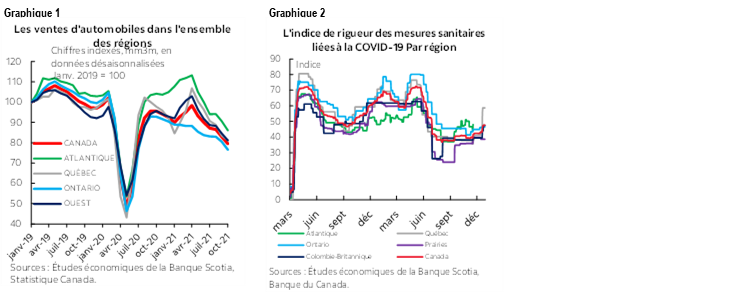

- Les données décalées sur les ventes provinciales d’automobiles confirment la volatilité de la reprise des ventes de voitures d’un océan à l’autre — de concert avec une variabilité considérable dans l’ensemble des sources de données. Puisque l’industrie publie désormais des rapports trimestriels, il faut faire preuve de circonspection et éviter de trop s’en remettre aux chiffres de ventes d’un mois. DesRosiers Automotive Consultants Inc. et Wards Automotive avaient toutes deux publié, pour octobre, des hausses dans les ventes nationales d’automobiles (soit respectivement +1,3 % sur un mois, en données désaisonnalisées, et +2,1 % sur un mois, toujours en données désaisonnalisées), alors que Statistique Canada a récemment publié des données sur les ventes provinciales qui font état d’une baisse de ‑2,2 % sur un mois en données désaisonnalisées pour le même mois. La différence entre les méthodologies (StatCan publie des rapports sur les immatriculations automobiles alors que les deux autres sources estiment les ventes des constructeurs automobiles d’origine) pourrait expliquer une partie de la variation, puisque les pénuries de stocks conduisent de plus en plus à des préventes et prolongent les délais de livraison des véhicules (d’où les retards dans les immatriculations).

- Il n’empêche que toutes les sources de données pointent une baisse tendancielle des ventes de voitures depuis le début du printemps de l’an dernier d’un océan à l’autre, puisque les pénuries de stocks ont effacé dans l’ensemble la reprise économique (graphique 1). Vers la fin de 2020 et au début de 2021, on a relevé des différences notables parmi les marchés : la reprise des ventes d’automobiles dans la région de l’Atlantique a été moins percutée par les contraintes pandémiques dans les troisième et quatrième vagues; au Québec, les confinements plus brefs et moins rigoureux, de concert avec les solides fondamentaux économiques, expliquent le rebond plus hâtif des ventes d’automobiles; en Ontario, la léthargie de la reprise économique — qui tient en grande partie aux effets pandémiques plus vastes — a pesé plus lourdement sur les ventes d’automobiles; dans l’Ouest canadien, les ventes ont été énergisées par le rebond des cours des produits de base et la vigueur des fondamentaux économiques en Colombie-Britannique. Or, les pénuries de stocks font depuis baisser universellement les ventes dans l’ensemble des régions. Les données d’octobre sur les ventes d’automobiles ne sont venues que renforcer cette tendance généralisée.

- En raison des nouvelles restrictions instaurées vers la fin de décembre à différents degrés dans les provinces (graphique 2), les facteurs pandémiques sont probablement appelés à continuer de peser sur les ventes d’automobiles dans les mois à venir. Il faudra attendre assez longtemps en 2022 avant de commencer à constater la différenciation parmi les marchés d’après les facteurs économiques plus traditionnels, puisque les stocks limités continuent de plafonner les ventes d’automobiles dans un environnement marqué par la demande refoulée.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.