FAITS SAILLANTS

- Les pénuries mondiales de semi-conducteurs ont frappé de plein fouet les constructeurs automobiles ontariens. Dans cette note, nous en analysons les effets sur l’économie provinciale et nous estimons les incidences potentielles des nouvelles pénuries de produits intrants et du blocage sur le pont Ambassador.

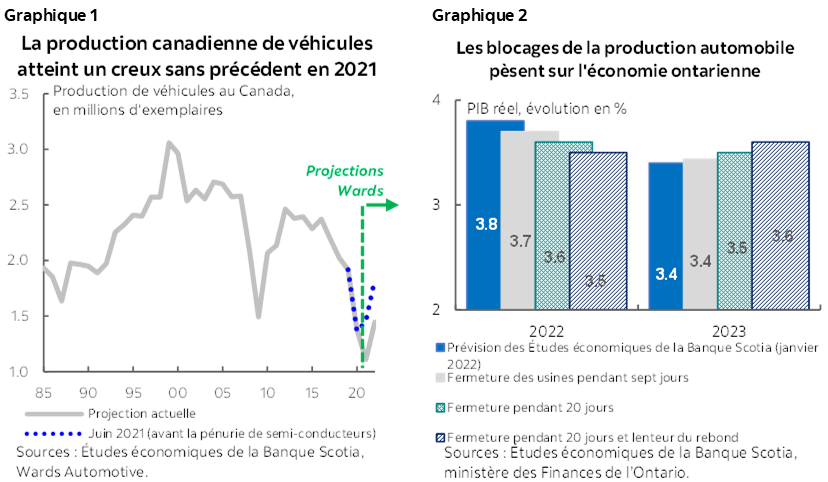

- Selon Wards Automotive Group, le Canada n’a produit l’an dernier que 1,1 million d’exemplaires à peine, ce qui représente une baisse de plus de 260 000 exemplaires (-19 %) par rapport à 2020, soit à peu près 340 000 exemplaires de moins que les plans de juin 2021 avant la pénurie et le total le plus faible depuis au moins 1985 (graphique 1).

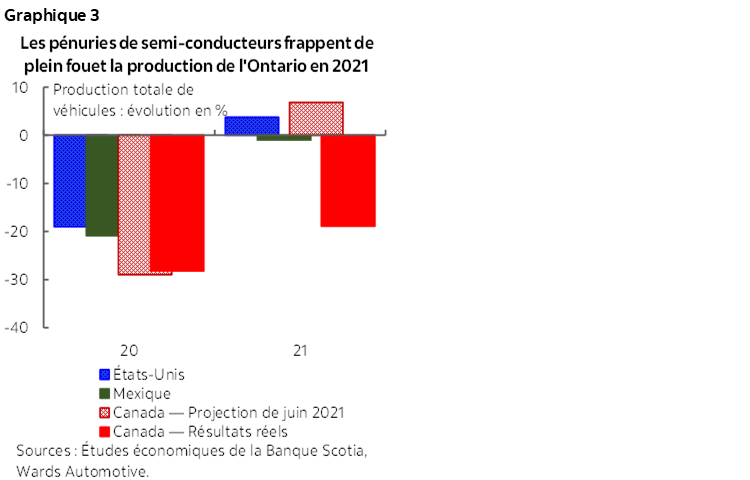

- Les pénuries plus aiguës de produits intrants ou les effets lancinants liés au blocage du pont Ambassador représentent un nouveau risque de baisse pour les prévisions de la production; nous estimons que ces pénuries et ces effets pourraient réduire cette année de 0,1 à 0,3 point de pourcentage la croissance de l’Ontario1 (graphique 2).

- De même, notre modèle de l’économie ontarienne associe le blocage du pont et les bouleversements de la production automobile liés à la chaîne logistique avec le total des pertes d’emploi, comprises entre 2 000 et 8 000 emplois dans cette province en 2022.

- La production automobile est un secteur d’une importance vitale en Ontario; avant la pandémie, elle représentait environ 16 % de la production manufacturière de la province, alors que les véhicules et les pièces détachées constituaient le tiers environ des exportations et intervenaient pour à peu près 2 % dans le PIB.

- Le risque d’une nouvelle flambée des prix des aliments et des voitures au Canada — déjà soumis à d’intenses pressions en raison des problèmes de la chaîne logistique mondiale — est réel.

LE MOTEUR DE L’ÉCONOMIE DE L’ONTARIO

L’industrie automobile est un élément essentiel de l’économie de l’Ontario. En 2019, cinq constructeurs ont produit au Canada — tous en Ontario — 1,9 million de véhicules légers. Cette province soutient également une vaste chaîne logistique réunissant plus de 700 entreprises de pièces détachées et plus de 500 entreprises de fabrication de machines-outils, de matrices et de moules dans le cadre de la production automobile régionale, qui a comptabilisé en 2019 16,8 millions de véhicules produits en Amérique du Nord. D’après une statistique souvent évoquée, une pièce détachée automobile traverse sept fois la frontière séparant les États-Unis du Canada avant la fin de la production.

On estimait à 2 % environ du PIB, avant la pandémie, la contribution du secteur automobile à la production économique de la province. Ce secteur représente à peu près le tiers du total des exportations de l’Ontario. Dans l’industrie, on estime les emplois directs à 100 000 environ, alors que les emplois indirects sont estimés à sept fois ce chiffre. Selon le gouvernement de l’Ontario, plus de 30 universités et collèges offrent des programmes de formation et de recherche propres à l’automobile, alors que plus de 200 entreprises mettent au point des technologies pour les véhicules connectés et autonomes.

PRODUCTION AU RALENTI

L’industrie a résisté à la tourmente et aux transitions du passé. Depuis que l’ALÉNA a été signé en 1994, la part du Canada dans la production des véhicules légers a plongé pour passer de 16 % à un peu moins 12 % en 2019. Le Mexique a été le gagnant en chiffres nets, puisque sa part s’est hissée à 23 % (contre 6 %), alors que la part des États-Unis a plongé à 64 % (contre 78 %) dans la même période. À une époque plus récente, les renégociations prolongées de l’ALÉNA — de concert avec les guerres tarifaires sur l’acier et l’aluminium — sous le régime de l’ancien président américain Trump ont créé beaucoup d’incertitudes pour l’industrie. Si, en définitive, le résultat a été essentiellement positif (grâce à la hausse du contenu obligatoire en valeur pour les régions et la main-d’œuvre) pour la production ontarienne, les fermetures d’usines annoncées par la suite en Ontario auraient déjà donné lieu à une baisse de production de l’ordre de 100 000 véhicules dans cette province en 2020 avant la pandémie.

En 2020, la pandémie a tétanisé la production automobile sur tout le continent. Les premières vagues de la COVID-19 ont paralysé complètement la production automobile au printemps 2020, et les blocages de la chaîne logistique ont continué de percuter la production, même après que les usines aient commencé à se remettre à produire. Selon nos estimations, il s’est produit en 2020 en Amérique du Nord, 4 millions de véhicules de moins par rapport à nos prévisions d’avant la pandémie, alors que les ventes ont accusé un déficit de 3 millions de véhicules.

Les pénuries de semi-conducteurs — éléments essentiels dans la production automobile — ont abaissé encore la production en 2021, même si la croissance économique et la demande des consommateurs ont bondi dans la première année de la reprise. Les causes explicatives de ces pénuries sont complexes (cf. notre analyse en cliquant sur ce lien); toutefois, un sous-ciblage massif dans les carnets de commandes de microconducteurs des constructeurs automobiles au début de la pandémie est un facteur qui entre en ligne de compte par rapport au rebond plus fort qu’escompté de la demande d’automobiles, ce qui a fait exploser les délais de livraison, qui sont passés de trois à neuf mois. Selon les données de Wards Automotive Group, le Canada a produit à peine 1,1 million d’exemplaires l’an dernier. Ce chiffre représente une baisse de plus de 260 000 exemplaires (-19 %) par rapport à 2020; il s’agit d’une diminution d’environ 340 000 exemplaires par rapport aux plans d’avant la pénurie en juin 2021 et du total annuel le plus faible depuis au moins 1985.

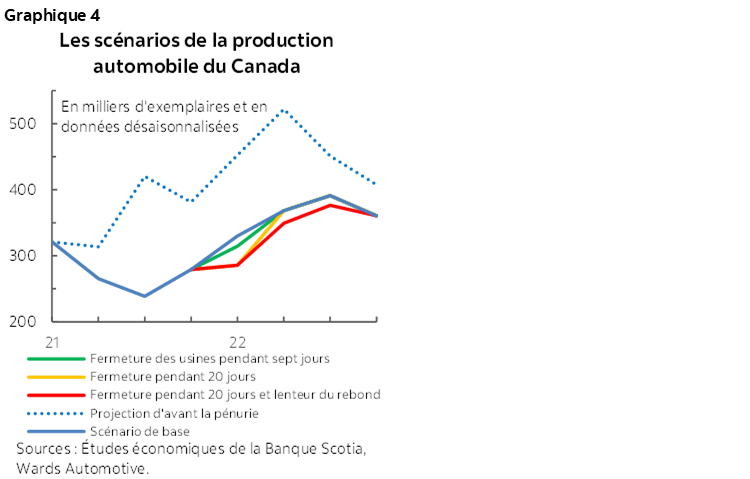

Le plongeon de la production automobile en 2021 au Canada tranche sur les hausses annuelles subventionnées dans la relance au Mexique et aux États-Unis (graphique 3). Aux prises avec des chiffres sévèrement limités en termes relatifs dans un ensemble de produits intrants, les producteurs canadiens ont fait un virage : ils ont consacré leur capacité de production limitée à un petit nombre de modèles de véhicules à plus fortes marges et à des produits comme les camionnettes et les VUS. En 2022, Wards a comptabilisé une hausse de 30 % de la production; or, d’après le niveau annuel projeté cette année, l’industrie devrait produire 380 000 exemplaires de moins que prévu en juin 2021.

Le blocage du pont Ambassador, qui assure la liaison entre Windsor en Ontario et Détroit dans le Michigan, constitue un risque de baisse pour l’environnement déjà difficile du secteur automobile, même si le pont est aujourd’hui rouvert à la circulation. Dans les cinq dernières années, environ 20 % des importations de véhicules et de pièces détachées de l’Ontario proviennent du Michigan; la semaine dernière, après à peine quelques jours de blocage, les usines de Honda et de Toyota dans le Sud de l’Ontario ont dû fermer leurs portes en réaction à l’offre de produits intrants fortement limitée. Même si le pont est aujourd’hui rouvert, il faudra probablement un certain temps avant de revenir au rythme du commerce et de la production avant le blocage. En outre, les incidences potentielles sur la confiance et sur la réputation des entreprises pourraient ralentir le Canada dans les efforts qu’il consacre pour établir et développer à long terme une vigoureuse industrie de l’automobile électrique.

PRENDRE LA MESURE DES INCIDENCES SUR L’ÉCONOMIE DE L’ONTARIO

Si l’économie de l’Ontario est toujours en mesure de connaître, en 2021-2022, une solide expansion puisqu’on s’attend à ce que les restrictions sanitaires s’assouplissent et à ce qu’on s’adapte aux restrictions assouplies, la léthargie dans la production des véhicules a donné lieu à des révisions à la baisse dans les prévisions de croissance de cette province dans les six derniers mois. Les répercussions des coupures dans la production automobile se sont d’abord manifestées au deuxième semestre de 2021, lorsqu’elles ont concouru à un plongeon de presque 20 % (sur un trimestre en chiffres annualisés) dans les exportations réelles de l’Ontario, ce qui explique la contraction économique de 5 % (de cette province) sur un trimestre en chiffres annualisés dans ce deuxième trimestre. Dans nos prévisions d’avril 2021 — le dernier ensemble de projections avant que les problèmes de semi-conducteurs se fassent jour —, nous avons supposé que l’économie de l’Ontario connaîtrait en 2021 une croissance de plus de 6 % — ce qui était légèrement supérieur à la moyenne nationale. En janvier 2022, lorsque les répercussions des baisses spectaculaires de production et la troisième vague de confinements pandémiques rigoureux ont été plus évidentes, nous nous attendions à des gains réels d’à peine 4,3 %.

Pour quantifier ce qui pourrait se produire si les blocages de la chaîne logistique venaient encore ralentir la production automobile, nous nous inspirons de notre modèle de l’économie ontarienne. Il s’agit d’un modèle d’équilibre général comparable aux modèles semi-structurels utilisés à la Banque du Canada et qui permet de projeter les principaux composants trimestriels du PIB réel comme la consommation, l’investissement des entreprises, ainsi que le commerce international et interprovincial, à partir des données historiques des comptes économiques produites par le gouvernement de l’Ontario. La production automobile totale — d’après les données de Wards Automotive — est un facteur essentiel des volumes d’exportations internationales de l’Ontario.

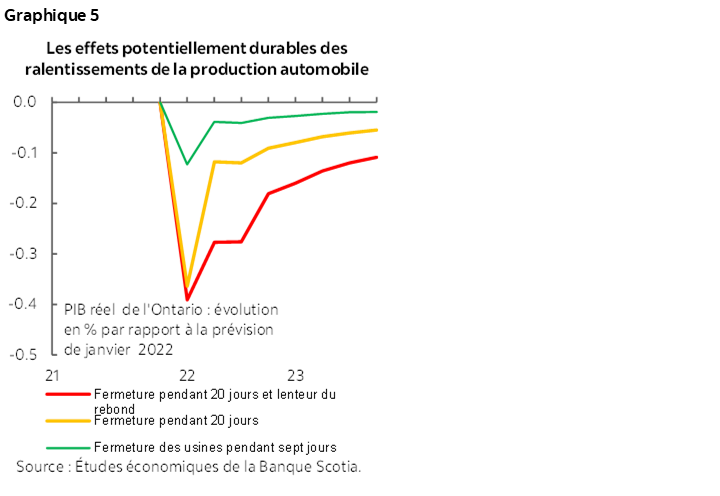

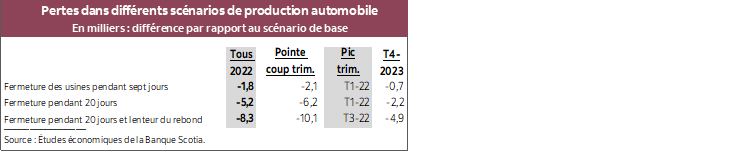

Pour évaluer les incidences des autres blocages potentiels de la production, nous avons mis au point trois scénarios de production automobile (graphique 4, page 2). Le premier scénario se fonde sur une période de fermeture de sept jours des usines de Honda et de Toyota — durée qui correspond au blocage initial du pont — avec un retour immédiat à la production d’avant le blocage. Ces constructeurs automobiles ont annoncé des fermetures temporaires à cause du blocage du pont; l’an dernier, les usines touchées intervenaient pour environ la moitié dans la production canadienne. Le deuxième scénario suppose que les pannes de production dureront encore 13 jours, jusqu’à la fin de février. Le troisième scénario, qui est celui du pire, suppose que les fermetures de février seront alourdies par un ralentissement du rebond des niveaux de production en raison des pénuries de semi-conducteurs plus graves et prolongées. Ce scénario cadre essentiellement avec le cas des difficultés plus chroniques de la chaîne logistique, dont le lecteur peut prendre connaissance en cliquant sur ce lien, ainsi qu’avec la récente hausse d’AutoForecast Solutions pour ce qui est des chiffres prévisionnels des coupures de production de véhicules dans les calendriers des usines nord-américaines. Nous avons aussi traité un scénario supplémentaire qui suppose que la production de véhicules cadre avec les projections d’avant les pénuries de semi-conducteurs à partir du deuxième trimestre de 2021.

D’après cette approche et ces hypothèses, nous estimons que les blocages pourraient réduire cette année la croissance de l’Ontario entre 0,1 point de pourcentage (dans le cas du blocage le plus léger et de la plus courte durée) et 0,3 point de pourcentage (dans le cas où les blocages de la chaîne logistique durent plus longtemps). Dans tous les scénarios, le rythme d’expansion en 2023 serait supérieur au référentiel en raison du rebond de la production automobile. Toutefois, puisqu’on n’a pas la capacité d’accroître la production au-delà des rythmes atteints avant les blocages et que les autres secteurs de l’économie auront probablement besoin de temps pour s’adapter à ce choc, le niveau du PIB réel resterait inférieur à celui projeté avant les blocages (graphique 5, page 2). Notre modèle permet aussi de prévoir que si la production automobile progresse aux rythmes d’avant les pénuries de semi-conducteurs à partir du deuxième trimestre de 2021, le PIB réel de l’Ontario augmenterait de plus de 30 milliards de dollars par rapport à notre scénario prévisionnel de base au quatrième trimestre de 2022.

Selon les mêmes principes, notre modèle associe le blocage du pont et les bouleversements de la production automobile liés à la chaîne logistique avec le total des pertes d’emplois, comprises entre 2 000 et 8 000 emplois dans toute l’économie ontarienne en 2022. Comme le PIB, le rythme de croissance de l’emploi serait supérieur à notre prévision de base en 2023 en raison du calcul du rebond de la production automobile; toutefois, le niveau de l’emploi total resterait inférieur aux prévisions d’avant le blocage du pont pendant toute l’année 2023 (tableau).

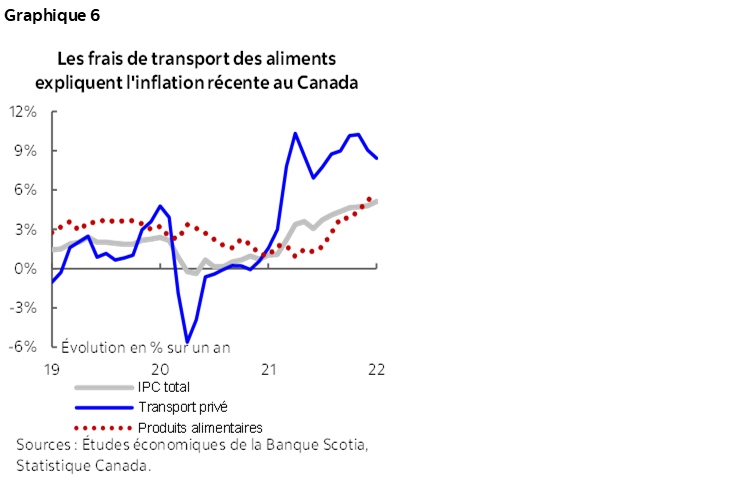

Outre les incidences sur la croissance et les pertes d’emplois, le risque d’un nouveau regain des prix des aliments et des voitures au Canada — déjà soumis à d’intenses pressions à cause des problèmes de la chaîne logistique mondiale (graphique 6) — est réel. De concert avec son rôle dans le secteur automobile, le pont Ambassador assure chaque jour le transport d’un volume considérable de produits alimentaires et agricoles entre le centre industriel des États-Unis et le Sud de l’Ontario, ce qui vient s’ajouter, dans l’ensemble, à la conjoncture inflationniste née d’une pénurie concentrée de semi-conducteurs qui s’est depuis étendue à toute une série de produits et de travailleurs.

1 Prévisions établies le 18 janvier 2022.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.