TRAITS DOMINANTS

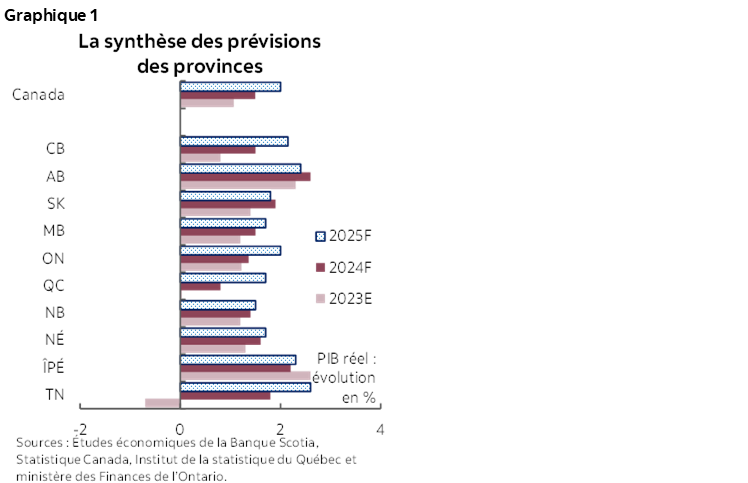

Nous avons révisé à la hausse, dans l’ensemble, nos prévisions de croissance 2024, pour tenir compte de la vigueur de la croissance constatée au premier trimestre. L’économie est en voie de connaître un rebond généralisé au T1, à l’heure où le moral prend du mieux et alors que la population continue d’augmenter à vive allure. La vigueur de la croissance s’étend au‑delà du premier trimestre : les perspectives sont plus vigoureuses pour les produits de base et la situation budgétaire est stimulante, ce qui vient rehausser la croissance cette année. Dans l’ensemble, la croissance réelle devrait être supérieure à la timide progression de 1,1 % de l’an dernier. Même si l’année a mieux débuté, on s’attend quand même à ce que l’activité économique se ralentisse dans les prochains trimestres, malgré un repli moins considérable qu’attendu auparavant. Les provinces continuent de résister, chacune à sa manière, à l’environnement restrictif des taux d’intérêt, en faisant preuve de résilience à différents degrés, tout en affrontant d’autres vents contraires, par exemple le plafonnement du nombre d’étudiants internationaux et la réduction visée du nombre de travailleurs étrangers.

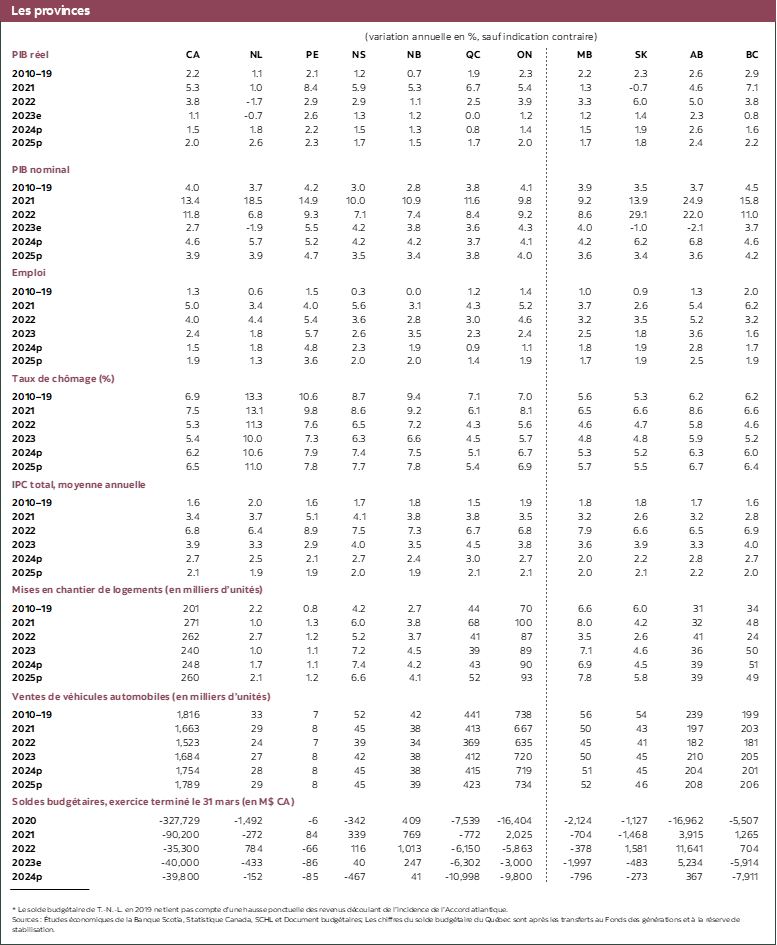

Bien que toutes les provinces s’attendent désormais à connaître une meilleure croissance en 2024, elles ne sont pas toutes sur un pied d’égalité (graphique 1). La croissance est toujours aussi vigoureuse en Alberta et dans l’Île‑du‑Prince‑Édouard, et ces deux provinces continueront probablement d’être en tête du peloton, grâce à une impressionnante croissance réelle de plus de 2 % en 2024. Les perspectives plus favorables pour les produits de base, de concert avec les investissements dans les infrastructures des grands projets, devraient donner un élan à la Saskatchewan et à Terre‑Neuve‑et‑Labrador. Après une décélération notable et une croissance probablement anémique l’an dernier, les activités reprennent du mieux en Colombie‑Britannique et devraient rebondir cette année. Par contre, la croissance économique de l’Ontario et du Québec reste famélique; or, la situation semble vouloir se stabiliser, surtout au Québec, puisque l’économie sort d’une période tumultueuse.

LES INVESTISSEMENTS DES ENTREPRISES SE REPLIENT; MAIS LA SASKATCHEWAN, LA NOUVELLE‑ÉCOSSE ET L’ONTARIO CONTREDISENT LA TENDANCE

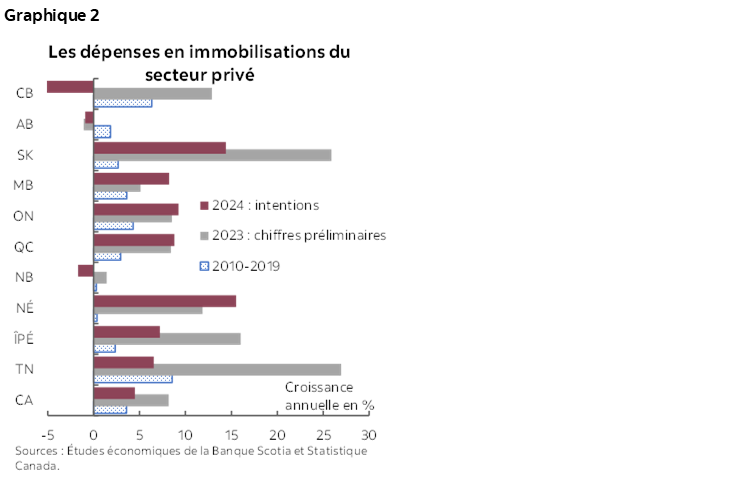

La plupart des provinces sont aux prises avec un repli des investissements des entreprises en raison des taux d’intérêt restrictifs; il y a pourtant de bonnes surprises. Les investissements dans les infrastructures non résidentielles ont commencé à se contracter en chiffres réels dans le deuxième semestre l’an dernier, pour finalement peser sur la croissance. Le déclin s’est concentré dans les provinces des Prairies et au Nouveau‑Brunswick. Même si la dégringolade tendancielle générale se poursuit en 2024, l’année laisse entrevoir des créneaux d’optimisme en raison des investissements majeurs consacrés à des industries comme la fabrication de batteries pour les véhicules électriques et l’exploitation minière. D’après les intentions de dépenses en immobilisations de 2024, les investissements du secteur privé devraient muscler la croissance dans certaines provinces, surtout en Saskatchewan et en Nouvelle‑Écosse, en continuant de faire souffler des vents contraires en Colombie‑Britannique, en Alberta et au Nouveau‑Brunswick (graphique 2). Les investissements publics devraient pouvoir compter sur un important coup de pouce cette année, ce qui compensera certaines lacunes dans l’investissement des capitaux privés (surtout en Ontario, en Colombie‑Britannique et en Saskatchewan, dont les gouvernements ont annoncé de substantiels plans de dépenses en infrastructures).

LES DÉPENSES DE L’ÉTAT ÉTAYENT ESSENTIELLEMENT LA CROISSANCE, CE QUI EST MOINS VRAI EN ONTARIO

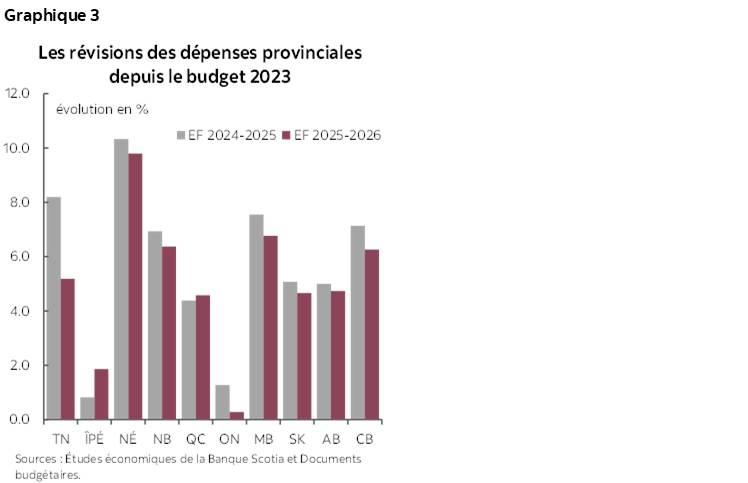

Dans la saison du budget 2024, les gouvernements provinciaux ont largement relevé leurs dépenses, ce qui muscle la croissance cette année et l’an prochain (graphique 3). Les provinces ont collectivement annoncé des dépenses incrémentielles de 44 G$ (1,5 % du PIB nominal), réparties également sur 2024‑2025. La manne des recettes, étayée par la forte croissance économique, devrait permettre de relever les dépenses en Nouvelle‑Écosse, au Nouveau‑Brunswick et en Alberta, alors que la Colombie‑Britannique et le Québec ont préféré engager des déficits plus considérables pour financer l’accroissement de leurs dépenses. L’Ontario s’illustre comme exception : le gouvernement continue de serrer la vis sur les dépenses en raison d’une révision à la baisse des recettes fiscales. Dans la plupart des cas, la hausse des dépenses s’explique par l’augmentation des frais opérationnels attribuable aux négociations salariales du secteur public; le reliquat des fonds est consacré aux priorités critiques, dont l’amélioration des réseaux de la santé des provinces. L’augmentation des dépenses dynamise directement la croissance grâce à la consommation de l’État dans les biens et services et indirectement en raison de l’accroissement de la demande suscité par l’augmentation des salaires dans le secteur public.

LES CONSOMMATEURS TOUJOURS AUSSI RÉSILIENTS DANS LES PROVINCES DE L’ATLANTIQUE ET EN ALBERTA

La consommation des ménages continue d’être plus résiliente qu’attendu dans l’ensemble, portée par la croissance de la population et par la vigueur du marché du travail. La croissance des dépenses réelles des ménages est restée ferme, à 1,05 % en chiffres annualisés sur un trimestre dans le dernier trimestre de 2023 à l’heure où les dépenses par habitant continuent de dégringoler au rythme annualisé de ‑2,05 %. Les bilans des ménages paraissent se stabiliser généralement au début de 2024 : les premières données laissent entendre que la consommation des ménages continue d’être vigoureuse au premier trimestre de 2024. Les taux d’épargne sont restés élevés à 6,2 %, ce qui est nettement supérieur à la moyenne prépandémique de l’ordre de 2 %. Le ratio du remboursement de la dette des ménages a atteint des sommets sans précédent au milieu de 2023; or, il a paru se stabiliser dans le deuxième semestre de 2023 en raison du désendettement des consommateurs. Les différences régionales perdurent en 2024, comme le laissent entendre les données sur les ventes au détail; elles sont pourtant relativement mineures, compte tenu de la vigueur généralisée de l’économie. La croissance du secteur de la consommation a été freinée d’abord en Colombie‑Britannique et en Ontario dans la foulée du relèvement des taux d’intérêt de la BdC et est restée timorée sur l’ensemble de 2023. Dans les provinces de l’Atlantique et en Alberta, la croissance des ventes au détail est toujours aussi solide. Grâce à un fardeau d’endettement relativement faible et à des taux d’épargne nettement supérieurs à ceux des autres provinces, le secteur de la consommation du Québec a fait preuve d’une résilience exceptionnelle par rapport au reste du pays; or, l’édifice a commencé à se lézarder à l’heure où l’impact des importants programmes de soutien du revenu des gouvernements s’amoindrit.

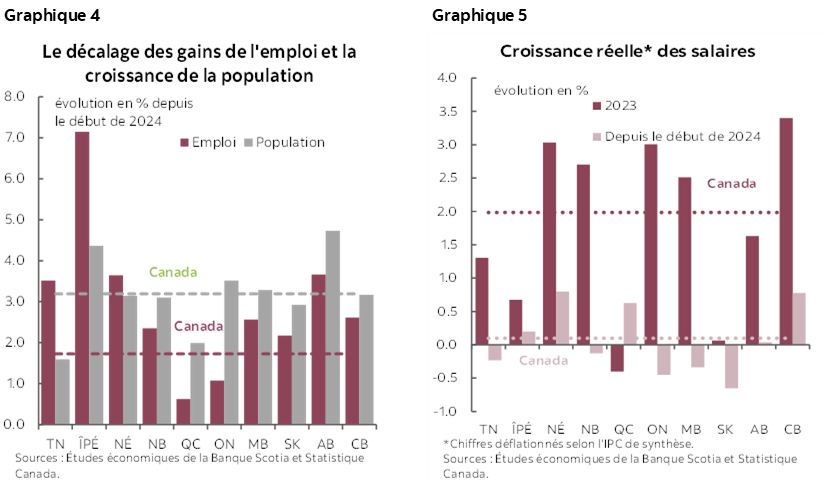

Le marché du travail se joue des attentes, compte tenu de l’évolution du cycle de la hausse des taux d’intérêt, même s’il semble vouloir se ralentir, surtout au Québec et en Ontario (graphique 4). Les gains de l’emploi sont constamment à la traîne de la croissance fulgurante de la population depuis le début de l’an dernier, ce qui fait augmenter les taux de chômage d’un océan à l’autre. Jusqu’à maintenant, les provinces de l’Atlantique contredisent la tendance grâce à de vigoureux gains de l’emploi, qui surpassent les solides progrès de la population, ce qui laisse entendre que la croissance économique est remarquable. Nous nous attendons à ce que les taux de chômage continuent d’augmenter dans toutes les provinces à l’heure où la croissance se ralentit cette année; or, les taux de chômage seront probablement légèrement supérieurs au taux de chômage sans accélération de l’inflation (TCSAI). La croissance des salaires reste forte et continue de surpasser l’inflation, ce qui donne lieu à des gains dans les salaires réels, surtout en Colombie‑Britannique et en Nouvelle‑Écosse (graphique 5).

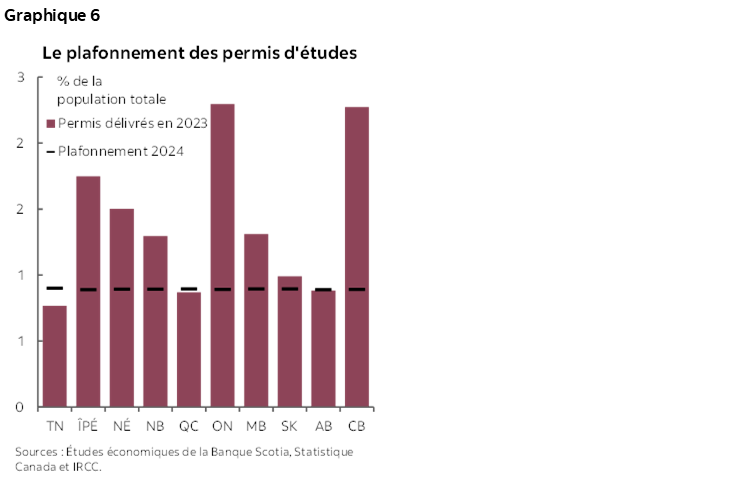

La vigoureuse croissance de la population reste un pilier clé de la croissance en 2024; or, des incertitudes pèsent sur le plan adopté par le gouvernement fédéral pour réduire le nombre de résidents temporaires. La croissance de la population a continué d’évoluer à des rythmes élevés au premier trimestre de 2024 alors que le gouvernement fédéral a annoncé son intention de ramener à moins de 5 % la part des résidents temporaires dans la population. Puisque les permis d’études délivrés ont été plafonnés à 360 000 en 2024 et qu’ils sont répartis selon la part de la population, l’Ontario, la Colombie‑Britannique et les provinces de l’Atlantique feront les frais de cette réduction, alors que l’impact devrait être relativement minime sur le Québec et l’Alberta (graphique 6). Populaire destination pour les migrants, en deçà et au-delà de nos frontières, l’Alberta devrait continuer de connaître un niveau de croissance économique élevé. Le Manitoba et la Saskatchewan profitent de la forte migration internationale; or, ces deux provinces accusent toujours des pertes importantes dans la migration interprovinciale.

LES PROVINCES EXPORTATRICES DE PRODUITS DE BASE ENHARDIES PAR L’EMBELLIE QUI SE DESSINE À L’HORIZON

Les cours du pétrole ont flambé dans les dernières semaines, ce qui porte à la hausse la croissance des provinces productrices de pétrole. Grâce à de récents gains, le WTI s’est établi à une moyenne de 78,5 $ US le baril depuis le début de l’année et pourrait inscrire d’autres gains, grâce aux déficits prévus de l’offre parce que l’OPEP+ continuera de contingenter sa production au deuxième semestre de 2024. La mise en service prévue du projet TMX (Trans Mountain Expansion) au deuxième trimestre devrait porter la croissance grâce au rapprochement des différentiels entre le pétrole léger et le pétrole lourd et à l’accroissement de la capacité d’exportation. Le différentiel WCS-WTI pourrait baisser par rapport aux niveaux historiques de 17 $-19 $ US le baril pour s’établir à 13 $-15 $ US le baril. Grâce à l’augmentation prévue des prix de l’énergie et à l’accroissement de la capacité d’emport, l’activité devrait rester vigoureuse dans le secteur pétrogazier. Dans son budget 2024, l’Alberta s’attend à une hausse de 7,4 % des investissements dans les infrastructures pétrogazières cette année, puisque la production pétrolière continuera de progresser à raison de 2 à 3 points de pourcentage par an dans les trois prochaines années. La production pétrolière de la Saskatchewan devrait connaître le calme plat en 2024, puis progresser à une moyenne de 1,8 % par an de 2025 à 2028. Terre‑Neuve‑et‑Labrador prévoit une hausse fulgurante de 12 % de la production pétrolière par rapport aux niveaux frileux de l’an dernier lorsque Terra Nova reprendra sa production à grande échelle.

LES BAISSES DE TAUX PORTERONT D’ICI LA FIN DE L’ANNÉE UN REBOND GÉNÉRALISÉ, PLUS PRONONCÉ EN ONTARIO ET EN COLOMBIE‑BRITANNIQUE

Compte tenu de la résilience sous‑jacente de l’économie, nous prévoyons des baisses de taux moindres et plus tardives par la Banque du Canada, ce qui donnera lieu à un rebond mené par les investissements dans l’immobilier résidentiel et les investissements des entreprises au deuxième semestre cette année et au début de 2025. La réduction prévue des coûts du crédit est appelée à libérer une partie de la demande refoulée dans l’ensemble des marchés du logement, surtout en Ontario et en Colombie‑Britannique, provinces dans lesquelles les rythmes actuels des ventes sont nettement inférieurs aux niveaux fondamentaux. Ce sont ces provinces qui pourraient s’attendre à la croissance la plus vigoureuse, l’an prochain, dans le secteur de l’immobilier résidentiel; cette croissance s’accompagnera d’une certaine érosion de l’abordabilité du logement.

COLOMBIE-BRITANNIQUE : LA CROISSANCE RÉSISTE À LA MULTIPLICATION DES VENTS CONTRAIRES

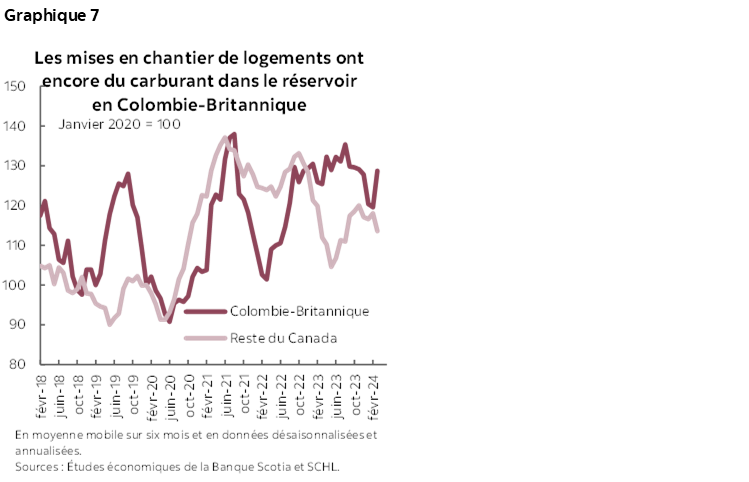

La Colombie-Britannique a connu l’an dernier un ralentissement plus prononcé que le reste du pays sur fond de taux d’intérêt élevés et en raison du fléchissement des prix des exportations. Si l’activité reste discrète dans certains secteurs, surtout l’investissement dans l’immobilier résidentiel, cette province s’attend cette année à de bonnes nouvelles, puisque son économie est bien positionnée et étayée par une posture budgétaire stimulante. Le secteur du logement a mieux fait que prévu vers la fin de l’an dernier et poursuit son élan cette année, grâce aux solides fondamentaux et à l’effort consacré par cette province pour accroître l’offre. En Colombie‑Britannique, le recrutement a d’abord inscrit de légères baisses sur fond de vigoureuses hausses de taux; la situation s’est toutefois stabilisée au deuxième semestre de l’an dernier, puisque cette province a inscrit de prodigieux gains d’emplois. Les exportations devraient normalement rebondir sous l’effet de la hausse graduelle des cours du gaz naturel et de l’amélioration des perspectives pour les produits forestiers; or, l’incertitude et la volatilité continuent de peser sur ce secteur d’activité.

Les investissements des entreprises — porteurs de croissance l’an dernier — ne devraient pas avoir d’effet sur la croissance cette année. D’après les intentions dans les dépenses en immobilisations en 2024, les investissements des entreprises sont appelés à se ralentir en raison de l’achèvement du terminal de gaz naturel de LNG Canada et du barrage hydroélectrique du Site C. En Colombie‑Britannique comme partout ailleurs au pays, les investissements des entreprises devraient continuer de se ralentir puisque la hausse des coûts du crédit pèse sur les dépenses d’investissement. Il y a sans aucun doute de bonnes nouvelles puisque cette province annonce des investissements substantiels dans la chaîne logistique des batteries de véhicules électriques. Les investissements publics sont appelés à prendre du mieux, ce qui compensera certaines lacunes dans les investissements du secteur privé. Le gouvernement a gonflé à moyen terme son programme de dépenses en immobilisations : les dépenses financées par les contribuables devraient bondir de 40 % cette année et rester élevées dans les deux prochaines années, pour totaliser 43,3 G$ sur l’horizon de trois ans du plan budgétaire.

Dans son budget 2024, le gouvernement de la Colombie‑Britannique a annoncé de nouvelles dépenses de 13 G$ (soit environ 1 % du PIB nominal par an) sur les trois prochaines années, afin de répondre à toutes sortes de priorités, dont le déverrouillage du nouveau financement à consacrer à l’amélioration des soins de santé. Les hausses considérables des dépenses opérationnelles devraient donner à la Colombie‑Britannique un élan à court terme.

ALBERTA : PIONNIÈRE DE LA CROISSANCE GRÂCE À DE SOLIDES PERSPECTIVES DANS LE SECTEUR DU PÉTROLE

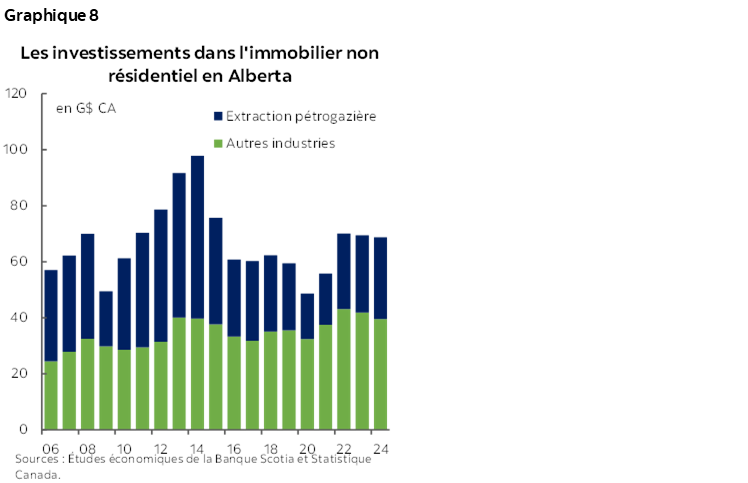

De nouveau en tête, en 2024, de la croissance des provinces, l’Alberta devrait connaître des perspectives de croissance encore plus radieuses grâce au regain des cours du pétrole sur fond de tensions géopolitiques et à la contraction de l’offre. Les déficits prévus de l’offre devraient porter les cours du brut sur l’ensemble de l’année, en continuant de hausser les investissements pétrogaziers dans cette province. Grâce à l’achèvement du projet d’agrandissement de l’oléoduc TMX (Trans Mountain pipeline expansion), la capacité d’emport de l’Alberta devrait augmenter de 590 000 barils par jour et étendre l’accès aux marchés de l’Asie et de la côte ouest des États‑Unis. Dans les deux prochaines années, le différentiel WCS-WTI pourrait baisser par rapport aux niveaux historiques de 17 $- 19 $ US le baril pour s’inscrire à 13 $‑15 $ US le baril, ce qui viendra étayer la rentabilité du secteur. La croissance prévue des cours de l’énergie et l’expansion de la capacité d’emport continueront de porter la vigueur de l’activité dans le secteur pétrogazier. Le budget 2024 de l’Alberta prévoit une hausse de 7,4 %, cette année, dans les investissements consacrés aux infrastructures du secteur pétrogazier, puisque la production pétrolière continuera de croître de 2 à 3 points de pourcentage par an dans les trois prochaines années.

Alors que dans les secteurs distincts de l’extraction pétrogazière, les intentions d’engager des dépenses en immobilisations baissent légèrement en 2024, les entreprises continuent de diversifier leurs investissements en Alberta. Le budget 2024 de cette province trace un portrait plus radieux, puisqu’il projette une hausse de 11 % des dépenses en chiffres nominaux hors du secteur pétrogazier, essentiellement dans les investissements à grande échelle consacrés à la réduction des émissions dans l’ensemble des industries comme la production d’énergie, l’activité manufacturière et le transport. On pourrait s’attendre à d’autres hausses grâce à la proposition portant sur plusieurs projets de captage et de stockage du carbone (CSC), et il faut s’attendre à encore mieux avec l’annonce du Programme d’incitation au captage du carbone de l’Alberta (ACCIP), qui offre des subventions de 12 % des coûts recevables des projets d’immobilisations.

L’impact des taux d’intérêt et des prix élevés continue de peser sur le moral des consommateurs; or, la région reste relativement isolée par rapport aux provinces comparables, grâce à des gains de population exceptionnels. Même si les ventes au détail se sont inévitablement ralenties après une année de prodigieuse croissance, les fondamentaux sous‑jacents restent favorables. Les ménages albertains se sont considérablement désendettés depuis 2019 : le ratio moyen de la dette par rapport au revenu disponible a baissé pour passer de plus de 200 % à 165 %. La modération des prêts hypothécaires et non hypothécaires positionne bien les ménages pour résister aux taux d’intérêt et aux prix élevés. La vigueur des gains de l’emploi dans cette province continue d’étayer les dépenses projetées, et la croissance de la population reste un avantage, puisque l’Alberta est toujours une destination attrayante pour les migrants internationaux et interprovinciaux. Le gouvernement a renchéri sur sa campagne « L’Alberta vous appelle », en offrant un crédit d’impôt et en ciblant les travailleurs spécialisés essentiels à la diversification de l’économie. En outre, cette province est moins pénalisée par la réduction potentielle de l’influx des résidents non permanents.

SASKATCHEWAN : L’EXPLOSION DES INVESTISSEMENTS TONIFIE L’ACCÉLÉRATION DE LA CROISSANCE

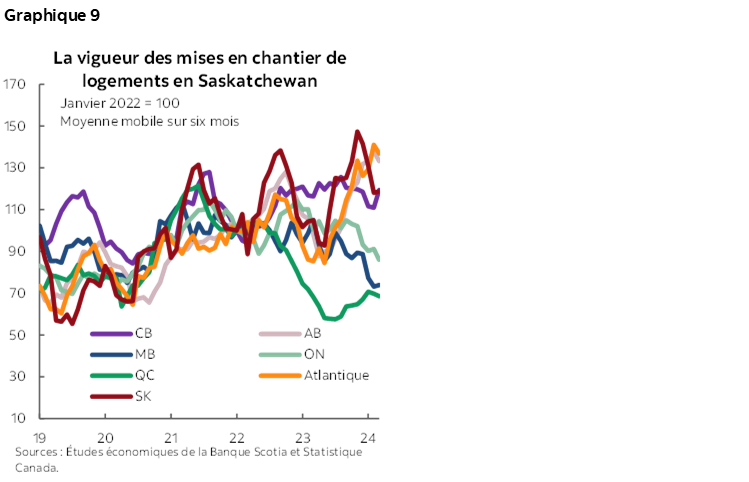

Malgré les revers attribuables aux sautes d’humeur de la météo et à la léthargie des cours des produits de base l’an dernier, le solide parcours de croissance de la Saskatchewan est dynamisé par la vigueur des perspectives pour les investissements cette année. La construction d’immeubles commerciaux et d’habitations reste très vigoureuse en 2024. Les dépenses en immobilisations sont appelées à progresser de 2,5 G$ (14,4 %) en 2024, grâce à des hausses remarquables dans l’exploitation des mines et des carrières et dans l’extraction pétrogazière (+1,7 G$ et +22,5 %). Treize grands chantiers battent leur plein dans les secteurs clés comme l’agriculture, l’activité manufacturière, l’exploitation minière et l’extraction pétrogazière, et l’approbation, par BHP, de l’investissement de 6,4 G$ dans le projet de l’étape 2 de Jansen devrait porter les perspectives de croissance dans les prochaines années. La construction d’habitations est elle aussi en plein essor : les mises en chantier de logements s’inscrivent à des niveaux supérieurs à ceux des deux dernières années, à l’heure où la plupart des provinces connaissent un ralentissement dans leurs activités dans le domaine du bâtiment. La croissance fulgurante des investissements des entreprises porte les gains de l’emploi, et le recrutement s’est accentué depuis la fin de l’an dernier.

Dans le secteur des ressources, les fortes perspectives des cours du pétrole et la stabilisation des cours de la potasse laissent entrevoir une année prometteuse. Les cours favorables du pétrole devraient muscler les revenus de cette province malgré des niveaux de production essentiellement anémiques. Les cours de la potasse, qui ont atteint des sommets sans précédent en 2022 dans la foulée de l’invasion de l’Ukraine par la Russie, semblent s’être normalisés et se stabiliser et restent supérieurs aux niveaux statistiques. Malgré l’effet récalcitrant de la baisse substantielle des cours, qui pèse toujours sur la croissance de ce secteur par rapport à l’an dernier, les ventes de potasse devraient continuer de progresser constamment en raison de la vigueur de la demande mondiale.

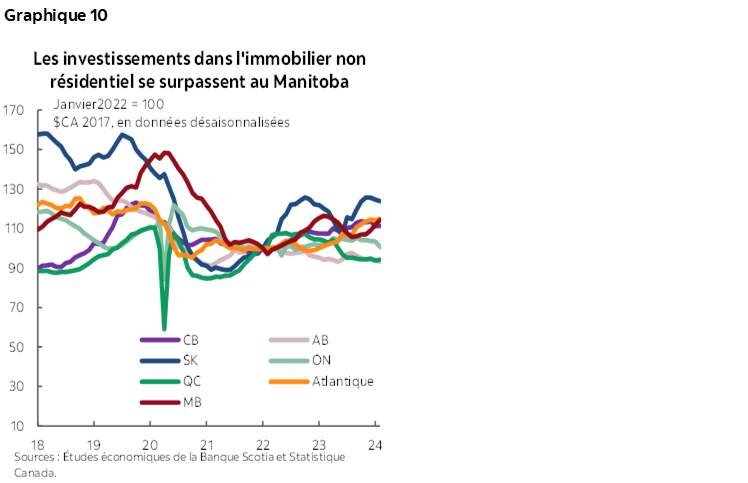

MANITOBA : TOUJOURS AUSSI STABLE

La croissance du Manitoba s’est ralentie l’an dernier de concert avec la moyenne nationale, puisque les taux d’intérêt restrictifs viennent plafonner les dépenses de consommation et l’activité dans le secteur du logement. Cette province continue de bien résister au ralentissement soutenu, grâce à la résilience de son économie et à la diversification de ses industries, et nous nous attendons à ce qu’elle se situe cette année au milieu du peloton. La sécheresse a pesé sur plusieurs secteurs clés, qui pourraient normalement connaître une reprise modérée cette année en supposant que les conditions météorologiques resteront normales pendant la saison de croissance des cultures. Or, les prix des grandes denrées agricoles sont restés frileux, en raison de l’amélioration de l’offre mondiale, ce qui entrave la hausse potentielle des cours dans le secteur de l’agriculture. Le recrutement est resté vigoureux dans cette province : il a inscrit une prodigieuse croissance de 2,6 % sur un an au premier trimestre. Cette province est aussi celle qui connaît l’inflation des prix la moins forte, ce qui devrait permettre aux dépenses des ménages de continuer de croître, grâce à des mesures budgétaires comme la prorogation du congé de taxe sur l’essence. L’investissement dans l’immobilier non résidentiel devrait continuer de surclasser celui de la plupart des provinces, en compensant certaines lacunes dans le secteur de l’habitation et en apportant un certain avantage dans les perspectives de croissance du Manitoba.

ONTARIO : CROISSANCE ÉTAYÉE PAR LES INVESTISSEMENTS DANS LES INFRASTRUCTURES MALGRÉ LES VENTS CONTRAIRES APPELÉS À S’ACCÉLÉRER

D’après les données trimestrielles sur les comptes économiques, l’économie de l’Ontario a comptabilisé un gain de 1,2 % l’an dernier, ce qui est légèrement supérieur à la moyenne nationale. La résilience sous‑jacente devrait étayer l’expansion soutenue de l’économie de cette province cette année, surtout dans les investissements des entreprises; or, la croissance sera probablement à la traîne des autres provinces, puisque l’Ontario affrontera des vents contraires plus violents.

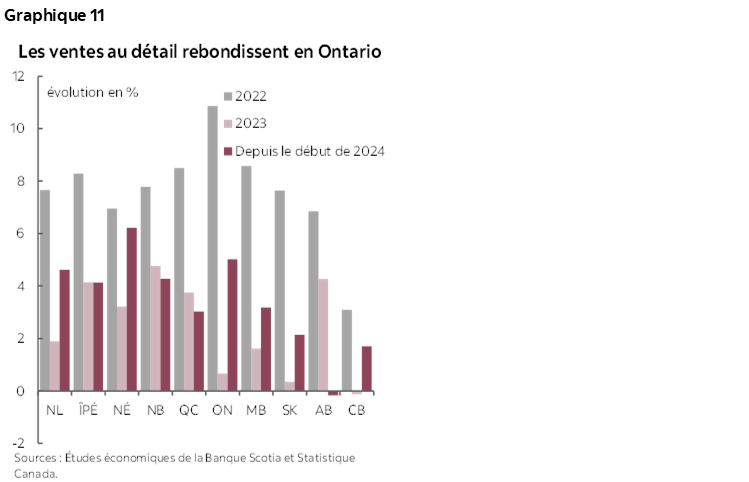

La consommation des ménages est restée plus forte qu’attendu, en concourant l’an dernier à la performance exceptionnelle de cette province; or, les perspectives restent contrastées. La croissance des ventes au détail — qui ne capte pas la consommation des services — a été freinée l’an dernier en Ontario puisque les hausses de taux ont démesurément pénalisé les ménages très endettés de cette province. Bien que jusqu’à maintenant en 2024, le rebond des ventes au détail télégraphie une stabilisation, les dépenses de consommation pourraient quand même se ralentir encore cette année en Ontario à l’heure où le nombre de prêts hypothécaires renouvelables augmente et alors que l’influx de population se normalise. La croissance de la population pourrait se ralentir brusquement par rapport au rythme de 3,4 % enregistré en 2023, puisque cette province connaît la plus forte réduction du nombre de résidents temporaires qui viennent s’installer dans ce pays. La résilience des dépenses de consommation pourrait se réduire rapidement en raison du ralentissement évident du marché du travail de cette province.

Les investissements dans l’immobilier non résidentiel devraient mieux résister au ralentissement en Ontario que dans les autres provinces, ce qui masquera les lacunes continues du secteur de l’immobilier résidentiel. La province a inscrit un gain de 4,7 % dans les investissements consacrés à la construction non résidentielle l’an dernier alors qu’on a lancé les chantiers de construction des usines de batteries de véhicules électriques de Stellantis-LG et de Volkswagen. Les investissements consacrés au secteur manufacturier devraient muscler la croissance de l’Ontario cette année, d’après les intentions d’engager des dépenses en immobilisations en 2024, et cette province continue d’attirer les investissements dans les véhicules électriques grâce au nouveau pacte de 15 G$ annoncé avec Honda. Dans le secteur public, la croissance soutenue augmente la vigueur de l’économie : le gouvernement annonce le plan d’infrastructures plus ambitieux dans les annales afin de corriger le sous‑investissement de longue date dans les infrastructures. Le Plan d’infrastructures rehaussé totalise 190,2 G$ sur les 10 prochaines années — soit 5,2 G$ de plus que le plan précédent. Cette somme comprend 26,2 G$ dans l’EF 2024‑2025, ce qui représente un bond de 25 % sur l’an dernier.

QUÉBEC : LA LÉTHARGIE S’ESSOUFFLE ET LA VIGUEUR SOUS-JACENTE REPREND LE DESSUS

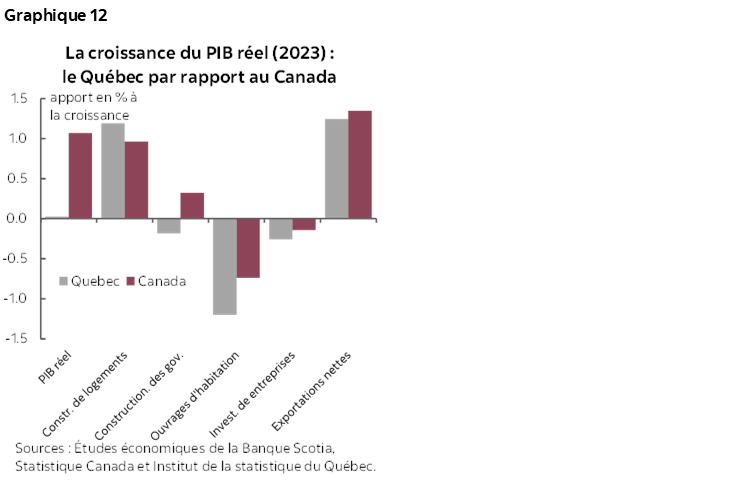

Le Québec a connu l’an dernier un ralentissement plus brusque de son économie, qui s’est contractée au deuxième semestre de 2023, en raison de la léthargie soutenue de l’investissement dans l’immobilier résidentiel et d’autres blocages comme les sécheresses et les grèves du secteur public. Nous nous attendons à ce que la léthargie actuelle atteigne la fin de son parcours et à ce que l’économie se remette à progresser cette année grâce à sa vigueur sous‑jacente. L’investissement réel dans l’immobilier résidentiel a atteint un creux à ‑17 % de moins que les niveaux d’avant la pandémie au deuxième trimestre — en inscrivant une baisse plus considérable que dans les autres provinces — et est resté discret jusqu’à la fin de l’année. L’affaissement de l’investissement dans l’immobilier résidentiel pourrait s’expliquer par la normalisation de la vigueur des activités en 2021‑2022, qui a surpassé le reste du Canada, et les mises en chantier de logements devraient s’améliorer cette année. La croissance des exportations a dû affronter les vents contraires au Québec, handicapé par les incendies de forêt et par les blocages de la production et plombé par la baisse soutenue des produits forestiers. Hormis ces chocs transitoires, la demande exprimée pour les produits exportés du Québec est restée solide.

Les investissements des entreprises ont mieux fait au deuxième semestre l’an dernier et pourraient s’améliorer. Le gouvernement provincial s’attend à de vigoureux investissements privés en 2024 d’après les intentions d’engager des dépenses en immobilisations, qui viennent s’ajouter aux très importants investissements publics dans les infrastructures. La construction, au coût de 7 G$, de l’usine de batteries de véhicules électriques de Northvolt devrait favoriser la formation de capital cette année et l’an prochain, et le plan d’expansion de 90 G$ à 110 G$ d’Hydro‑Québec (de 7 G$ à 9 G$ par an) est lui aussi substantiel, puisqu’il est l’équivalent d’environ 10 % des investissements dans l’immobilier non résidentiel de cette province.

Le Québec a mené le pays pour les dépenses des ménages l’an dernier malgré le ralentissement de la croissance de sa population par rapport à d’autres provinces. Lorsque les programmes de relance budgétaire se sont étiolés, les dépenses de consommation ont commencé à s’essouffler vers la fin de l’année écoulée. Or, le taux élevé d’épargne des ménages et leur endettement relativement moindre viennent tamponner efficacement le ralentissement soutenu de la consommation.

PROVINCES DE L’ATLANTIQUE : LA VIGUEUR DE LA CROISSANCE PRIME

Grâce à l’influx record de population issu de la migration internationale et interprovinciale, la vigueur de l’économie continue d’étayer une croissance supérieure à la tendance dans les provinces de l’Atlantique. L’Île‑du‑Prince‑Édouard (ÎPÉ) est appelée à se classer parmi les premières provinces pour la croissance, alors que la Nouvelle‑Écosse continue de surpasser la moyenne nationale. Il se pourrait que le Nouveau‑Brunswick accuse du retard sur les provinces de l’Atlantique comparables, un peu en raison du ralentissement des exportations et des investissements dans les infrastructures.

La consommation des ménages reste solidement étayée par la croissance de l’emploi et par le faible endettement des particuliers. Les ventes au détail sont toujours aussi florissantes dans la région, en raison de la vigueur du recrutement, surtout en Nouvelle‑Écosse et dans l’Île‑du‑Prince‑Édouard. Ce sont les ménages de cette région qui sont les moins endettés par rapport au revenu : ils ont inscrit une baisse considérable de leur fardeau financier depuis 2019, ce qui leur permet de bien résister à la hausse des coûts du crédit. La politique budgétaire, surtout en Nouvelle‑Écosse, devient de plus en plus conciliante : le gouvernement annonce d’importantes hausses des dépenses consacrées essentiellement à la santé et au logement, tout en offrant des allégements fiscaux aux ménages.

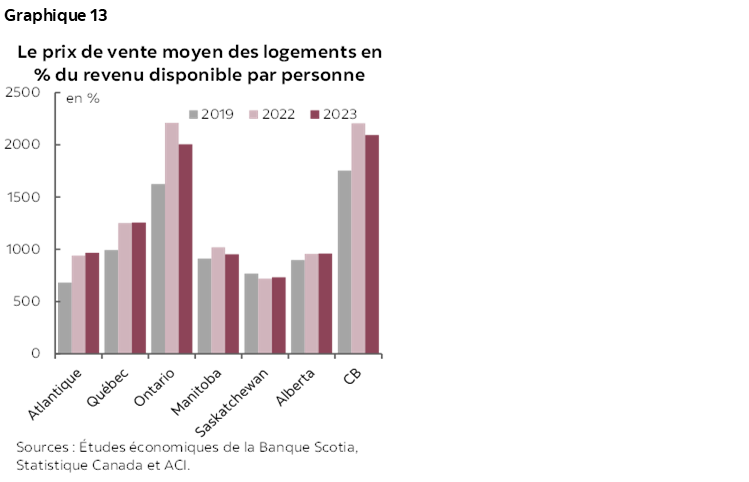

Or, l’érosion de l’abordabilité du logement pourrait freiner la croissance. Même si les ventes de logements sont restées discrètes, les prix de revente continuent d’augmenter, ce qui contredit la tendance nationale — en raison de la vigueur de la demande dans la région. Alors que les hausses de prix surpassent les gains du revenu disponible, la région de l’Atlantique est en train de perdre son atout du point de vue de l’abordabilité. La hausse des prix et l’équilibre de la demande et de l’offre ont donné lieu à de solides investissements dans l’immobilier résidentiel de la région malgré les taux d’intérêt élevés.

Les investissements privés devraient muscler la croissance de la Nouvelle‑Écosse et de l’Île‑du‑Prince‑Édouard, en faisant souffler des vents contraires sur le Nouveau‑Brunswick. La Nouvelle‑Écosse prévoit elle aussi cette année de solides investissements publics, grâce à un plan d’infrastructures de 1,6 G$.

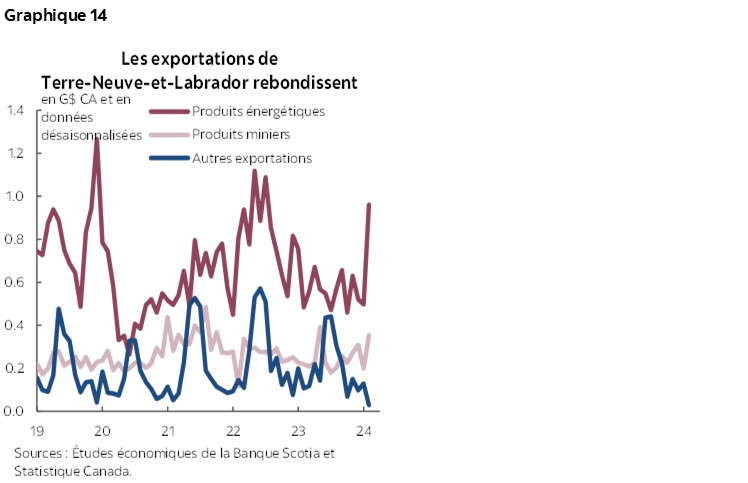

TERRE-NEUVE-ET-LABRADOR : REDRESSEMENT ATTENDU DEPUIS LONGTEMPS À L’HORIZON

Après deux années de croissance négative, Terre‑Neuve‑et‑Labrador mise sur un rebond fulgurant de la production pétrolière et de l’investissement dans les grands projets pour contrer la tendance d’un ralentissement mondial et pour soutenir sa croissance à moyen terme. Les investissements dans les infrastructures devraient progresser en 2024 à l’heure où les travaux de construction sont rehaussés dans le cadre du projet de gisement pétrolifère en mer de West White Rose, de concert avec les investissements publics soutenus dans les projets d’infrastructures. Le secteur de l’éolien et de l’hydrogène vient relever considérablement la croissance : on a consenti à quatre sociétés des droits permettant de réaliser des projets sur le domaine public, et on prévoit d’en faire autant avec une cinquième société sur le domaine privé, en projetant d’importantes dépenses dans ces projets, ce qui concourra à la croissance des investissements dans les infrastructures et à la progression du PIB dans les années à venir. Les principales exportations ce cette province sont appelées à étayer la croissance en 2024 : le gouvernement prévoit un bond fulgurant de 12 % de la production pétrolière par rapport aux niveaux frileux de l’an dernier à l’heure où Terra Nova reprend sa production à grande échelle pour la porter à 29 000 barils par jour. Les activités du secteur minier continuent de prendre du mieux, essentiellement portées par l’achèvement de l’expansion de la mine de Voisey’s Bay et par la hausse de la production de la Compagnie minière IOC.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.