TOUR D’HORIZON

Depuis le début de l’année, les provinces font preuve de différents degrés de résilience devant la hausse des taux d’intérêt, et certaines se débrouillent mieux que d’autres (graphique 1). Comme prévu, les provinces de l’Atlantique sont restées essentiellement à l’abri du repli grâce à l’endettement comparativement faible de leurs ménages et à leur croissance démographique soutenue. Dans le même temps, la léthargie des cours du pétrole a sans doute pénalisé les avantages attendus pour les provinces qui dépendent de la production des matières de base. La Colombie‑Britannique devrait continuer d’être à la traîne des provinces comparables du point de vue de la croissance économique, plombée par le ralentissement fulgurant de la consommation, aggravé par le nouveau durcissement du taux directeur, même si une reprise prématurée de l’activité dans le logement pouvait bientôt cesser de peser sur la croissance.

LA CONSOMMATION : LES PROVINCES DE L’ATLANTIQUE SONT FLORISSANTES ET LA COLOMBIE‑BRITANNIQUE EST À LA PEINE

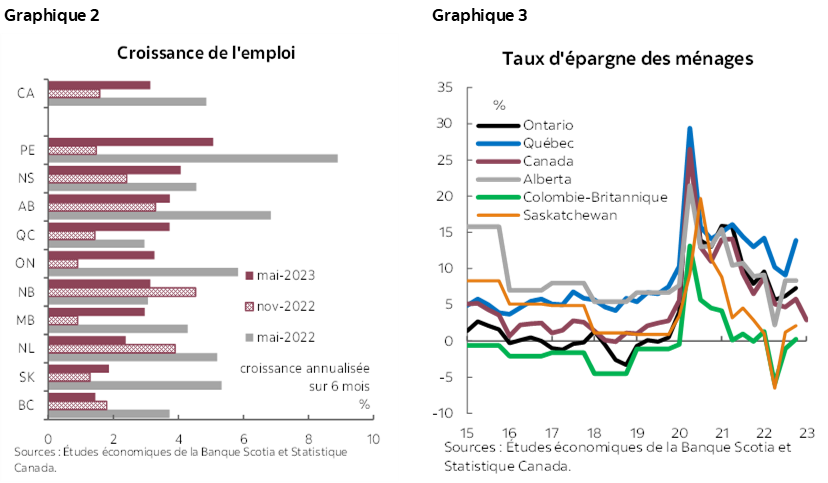

Malgré l’absence de signes importants d’un ralentissement jusqu’à maintenant, la consommation devrait baisser peu à peu à l’heure où les vents d’optimisme se calment dans certaines provinces. La consommation des ménages a repris son élan au T1 pour les biens comme pour les services — après une performance terne dans le trimestre précédent — grâce à la vigueur du marché du travail. L’embauche, qui s’est ralentie dans le deuxième semestre l’an dernier, a toutefois rebondi dans l’ensemble cette année malgré les ambitieuses hausses de taux (graphique 2). Les provinces de l’Atlantique et l’Alberta ont comptabilisé, dans l’emploi, le gain le plus vigoureux par rapport à l’an dernier. La Colombie‑Britannique et la Saskatchewan ont été témoins d’une importante décélération de l’embauche, de concert avec les faibles taux d’épargne dans ces deux provinces (graphique 3), ce qui pourrait déboucher sur un ralentissement plus brutal de la consommation alors que les marchés du travail continuent de se modérer.

Le durcissement monétaire soutenu devrait continuer d’amoindrir la demande de biens et de services et donner finalement lieu à une décélération de la croissance. La vigueur des dépenses de consommation pose des problèmes pour la Banque du Canada dans sa lutte contre l’inflation. L’inflation fondamentale est toujours aussi récalcitrante et conforte la nécessité de durcir encore les taux à terme afin de freiner les dépenses pour ramener l’inflation sur la cible. Comme prévu, la hausse des taux d’intérêt vient endiguer la demande dans les secteurs sensibles aux taux, tout en haussant les coûts du remboursement de la dette, ce qui fait efficacement obstacle à la consommation. Par rapport au même trimestre l’an dernier, c’est en Ontario et en Colombie‑Britannique que la croissance des ventes au détail s’est le plus ralentie : dans ces provinces, le ratio de la dette des ménages sur les revenus a été largement supérieur à celui d’autres provinces (graphique 4).

La croissance de la population grâce à la migration internationale et interprovinciale a été particulièrement vigoureuse dans les provinces de l’Atlantique et en Alberta (graphique 5). L’influx de migrants internationaux, dont plus de la moitié sont des résidents non permanents, explique cette année l’explosion démographique, qui a porté à 40 millions d’habitants, en juin 2023, la population du Canada. Ce bond démographique a musclé les dépenses de consommation et stimulé la croissance dans un environnement de taux d’intérêt élevés. En outre, les immigrants ont permis de pourvoir les postes libres et d’alléger une partie des tensions du marché du travail, même si la croissance de la population active peine toujours à suivre le rythme de la demande de travailleurs.

Dans l’ensemble, les dépenses des ménages jouent un rôle essentiel en portant la croissance réelle, malgré un impact disproportionné sur les provinces de l’Atlantique et sur la Colombie‑Britannique. La résilience de la consommation vient dynamiser la croissance économique dans les provinces de l’Atlantique. Par contre, la léthargie de la consommation, de concert avec l’activité atonique dans le logement, a produit cette année un effet de ralentissement prononcé sur l’économie de la Colombie‑Britannique.

L’INVESTISSEMENT DES ENTREPRISES : AU RALENTI DANS L’ENSEMBLE, MAIS TOUJOURS EN PLEIN ESSOR EN SASKATCHEWAN ET AU QUÉBEC

La baisse des dépenses en immobilisations, surtout la machinerie et l’équipement, a pesé sur la croissance dans certaines provinces, malgré un léger répit au T1. En Alberta, les intentions d’investissement pour 2023 paraissent faibles, hormis l’industrie pétrogazière (graphique 6). En Colombie‑Britannique comme en Nouvelle‑Écosse, on s’attend à ce que la baisse des dépenses en immobilisations pèse sur la croissance. La Saskatchewan s’illustre grâce à d’importants investissements planifiés dans les secteurs essentiels de son activité comme l’exploitation minière, l’extraction pétrogazière et le secteur manufacturier, ce qui devrait tonifier sa croissance économique cette année. Le Québec, Terre‑Neuve‑et‑Labrador et le Manitoba devraient aussi profiter, à divers degrés, de la vigueur des dépenses en immobilisations.

EXPORTATIONS : DES SIGNES D’ESSOUFFLEMENT EN COLOMBIE‑BRITANNIQUE ET TOUJOURS UN VENT D’OPTIMISME EN ONTARIO – POUR L’INSTANT

Les exportations ont été plus résilientes que prévu, grâce aux exportations non énergétiques qui favorisent la croissance depuis le début de l’année. La récession décalée aux États‑Unis, de concert avec la léthargie du dollar CA par rapport au dollar US, favorise la demande de biens et de services canadiens — avant les changements de direction dans le dernier semestre de l’année. Les livraisons manufacturières sont toujours aussi solides en Ontario, dans l’Île‑du‑Prince‑Édouard et au Manitoba, alors qu’un ralentissement des exportations s’est matérialisé en Colombie‑Britannique, essentiellement en raison de la baisse de la demande de produits forestiers (graphique 7). Si la reprise du secteur automobile fait souffler un vent d’optimisme cette année sur les exportations ontariennes, puisque les exportations d’automobiles et de pièces détachées redeviennent ce qu’elles étaient avant la pandémie en fonction de la valeur, la croissance prodigieuse des exportations de cette province s’étend au‑delà de l’industrie automobile. Il faut s’attendre à d’autres vents contraires, puisque la reprise de l’industrie automobile reste lente et cahoteuse et qu’elle s’accompagne d’incertitudes comme la hausse des coûts de financement et la baisse de l’abordabilité des véhicules.

La léthargie soutenue des cours des produits de base pourrait faire ombrage aux perspectives de croissance par ailleurs prometteuses de l’Alberta et de la Saskatchewan, en érodant certains avantages prévus sur les provinces comparables. Ces deux provinces s’en remettent massivement aux exportations, qui représentent plus de 60 % de leur PIB réel. La valeur des exportations énergétique a baissé après avoir culminé à des sommets l’été dernier, puisque les cours du pétrole ont perdu plus de ‑35 % par rapport à leur pic, et que le WTI a fluctué aux alentours de 70 $ US le baril en mai et en juin. Le WTI pourrait atteindre une moyenne de l’ordre de 78 $ US le baril cette année, malgré une large fourchette de variabilité : le contingentement de la production de l’OPEP+ fixe un niveau d’étiage pour la léthargie de la demande, même si l’incertitude qui plane sur la relance potentielle de l’économie chinoise pourrait enrayer cet effet. La progression prévue des prix de l’énergie favorise la vigueur soutenue de l’activité dans le secteur pétrogazier. L’organisme de réglementation de l’énergie de l’Alberta prévoit une hausse de 8 % des dépenses consacrées aux infrastructures pétrogazières cette année, dans la foulée du gain de 56 % l’an dernier. La production du brut continue de cadrer avec les niveaux élevés de l’an dernier en Alberta et a gagné encore 2,5 % sur un an en Saskatchewan au T1.

LOGEMENT : LA REPRISE PRÉMATURÉE PREND DE LA VITESSE EN ONTARIO ET EN COLOMBIE‑BRITANNIQUE, EN RAISON DES DÉFICITS STRUCTURELS

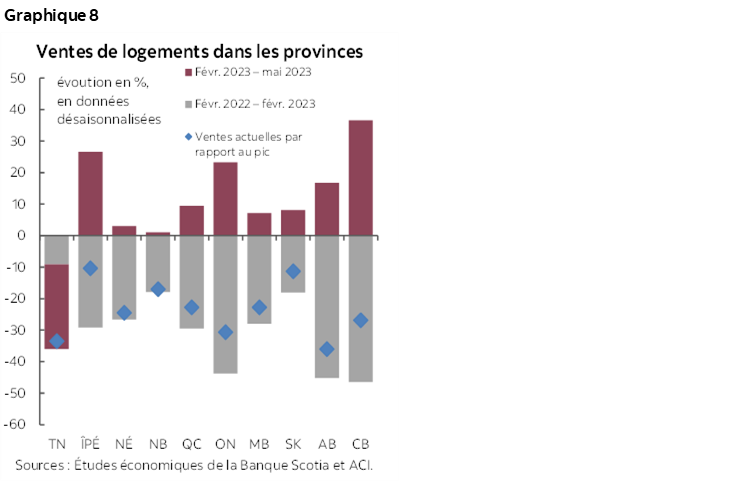

Les marchés du logement ont repris du mieux plus rapidement qu’attendu, même s’ils partent de loin, en reprenant une partie du terrain perdu pendant la plus grande partie de l’année écoulée, surtout en Ontario et en Colombie‑Britannique. À l’échelle nationale, l’activité de revente a commencé l’année à ‑28 % de moins que son pic et a repris du mieux depuis février. C’est en Ontario et en Colombie‑Britannique que les ventes se sont le plus fortement redressées; or, elles accusent toujours la perte la plus importante par rapport à leurs pics respectifs comparativement aux provinces comparables (graphique 8). Même si le rebond fulgurant peut éventuellement être masqué par d’autres hausses de taux de concert avec un nouveau durcissement du coût du crédit à long terme, l’activité du logement pourrait bientôt cesser de peser sur la croissance à l’heure où les vents contraires cycliques cèdent la place à de vigoureuses forces structurelles. En Ontario et en Colombie‑Britannique, la croissance pourrait compter sur le coup de pouce de leurs imposants secteurs de l’immobilier résidentiel si l’ascension actuelle se poursuit.

Les activités de construction restent vigoureuses grâce à des facteurs structurels toujours favorables même si les marchés du logement ont été soumis à des tensions la plus grande partie de l’année écoulée. Les mises en chantier de logements sont restées constantes en Ontario et en Colombie‑Britannique; elles ont toutefois baissé ailleurs au pays, ce qui témoigne de la tendance constatée dans les investissements résidentiels. Les facteurs structurels appuient la croissance soutenue des investissements dans le secteur résidentiel : le stock de logements corrigé de la population a atteint ses plus creux depuis des décennies d’un océan à l’autre, alors que la sous‑offre de logements est particulièrement forte dans les grandes RMR de l’Ontario et de la Nouvelle‑Écosse (graphique 9).

RALENTISSEMENT DE LA CROISSANCE ESCOMPTÉ L’AN PROCHAIN DANS TOUTES LES PROVINCES

En raison de sa progression hâtive en 2023, la récession technique tant attendue est à nouveau repoussée vers la fin de l’année, ce qui donnera lieu l’an prochain à une baisse de la production attendue dans l’ensemble. La régression des exportations du fait du raffermissement du dollar CA, la léthargie des cours des produits de base et l’anémie des perspectives de croissance aux États‑Unis pourraient éventuellement peser sur la croissance l’an prochain. Puisque les vents contraires que fait souffler la demande des consommateurs continuent de produire leurs effets et que l’économie entre en territoire d’offre excédentaire, le secteur manufacturier devrait lui aussi affronter de nouvelles difficultés. Par contre, avec les baisses de taux d’intérêt à partir de l’an prochain, nous pourrions nous attendre à ce qu’un certain rebond se produise dans les investissements consacrés à l’immobilier résidentiel et à l’immobilier commercial.

COLOMBIE-BRITANNIQUE

Depuis le début de l’année, c’est l’économie de la Colombie‑Britannique qui s’est le plus ralentie parmi les provinces, comme en témoigne la décélération notable des principaux indicateurs comme la croissance de l’emploi et les ventes au détail, qui accusent tous deux des retards sur la moyenne nationale. Ce ralentissement, de concert avec le ratio dette/revenu des ménages élevé de cette province, indique que les dépenses de consommation sont brusquement freinées, ce qui pèse considérablement sur la croissance de cette province cette année, surtout si l’on tient compte de son apport considérable, de l’ordre de 64 %, au PIB réel, ce qui est supérieur à celui des autres provinces, hormis les provinces de l’Atlantique. La croissance de la population continue de s’accélérer cette année, dans la foulée du gain de +2,5 % l’an dernier, malgré certains vents contraires : la part des immigrants qui s’installent en Colombie‑Britannique a chuté à 10 % au T4 l’an dernier, contre une moyenne de 14 % dans la dernière décennie, ce qui indique que la Colombie‑Britannique pourrait perdre un certain avantage dans les efforts consacrés pour attirer les migrants internationaux dans des provinces comme l’Alberta et les provinces de l’Atlantique.

Les exportations de ressources naturelles ont été percutées par la léthargie des cours des produits de base. Les exportations de produits forestiers expliquent la baisse : les prix du bois d’œuvre ont perdu plus de ‑30 % depuis un an, situation qui a été aggravée par la réduction de la production en raison de la fermeture de plusieurs papetières. Ce secteur intervient aujourd’hui pour 20 % seulement du total des exportations — ce qui représente une brusque baisse par rapport à plus de 50 % au début des années 2000. Par contre, les exportations d’énergie ont pris de la vitesse et devraient continuer de s’accélérer grâce à la réalisation de grands projets de GNL à moyen terme.

Cette année en Colombie‑Britannique, la croissance pourrait profiter de la reprise précoce de l’activité dans le logement. Les ventes ont considérablement rebondi en Colombie‑Britannique après avoir plongé de ‑46 % pour passer du pic au plus creux, alors que le rythme des ventes a regagné en mai les niveaux de 2019. Dans le même temps, même si le secteur du logement est soumis à des tensions en raison de la hausse des taux d’intérêt, l’investissement résidentiel et l’activité dans le bâtiment se situent toujours à des niveaux élevés, grâce au financement de l’État dans le cadre de la réactualisation du Plan en 30 points du gouvernement provincial pour l’abordabilité du logement. La croissance de l’investissement dans les activités non résidentielles est restée stable en chiffres réels, grâce à l’explosion de l’activité dans le bâtiment pour les grands projets comme celui de LNG Canada et du barrage hydroélectrique du Site C, en dépassant le rythme constaté ailleurs dans le pays.

ALBERTA

Comme dans le reste du pays, l’Alberta n’est pas épargnée par le ralentissement économique prévu cette année et l’an prochain; or, depuis le début de cette année, les solides indicateurs économiques laissent entendre que le pays de la rose sauvage pourrait continuer de mener la croissance en 2023. Cette province affiche, sur le marché de l’emploi, des gains supérieurs à ceux des autres parties du pays, essentiellement grâce au secteur de la construction, de concert avec l’élan soutenu de la campagne « Alberta is Calling », qui a considérablement relevé l’emploi l’an dernier dans les services professionnels, scientifiques et techniques. La population de cette province a accompli un vigoureux progrès de 3 % l’an dernier, et ce rythme continue de s’accélérer, en dépassant celui de la plupart des provinces de l’Atlantique; la croissance démographique pourrait atteindre 4 % sur un an à la fin de 2023. La forte croissance de la population et la vigueur du marché du travail favorisent la consommation malgré les taux d’intérêt élevés et la flambée de l’inflation des prix.

L’industrie pétrogazière est bien positionnée pour connaître une autre année de forte activité, alors que la récente volatilité des cours de produits de base pourrait éroder certains gains. Les exportations énergétiques ont reculé de ‑12,5 % (en données désaisonnalisées) depuis le début de cette année en raison du plongeon des cours du pétrole, influencé par la léthargie de la demande en raison de la torpeur de la reprise de l’économie chinoise, et sont restées volatiles, en fluctuant aux alentours de 70 $ US le baril depuis mai. L’écart WTI‑WCS s’est réduit de moitié après avoir frôlé 30 $ US le baril à la fin de l’an dernier, ce qui favorise la rentabilité des producteurs albertains. La production et l’investissement sont restés solides dans ce secteur : dans son budget de 2023, l’Alberta s’attend à ce que l’investissement consacré aux sables pétrolifères progresse de 17 % en 2023. L’activité de forage a atteint les sommets sans précédent avant qu’éclatent les incendies de forêt en mars, ce qui a donné lieu à la cessation temporaire de la production dans certaines installations de forage; or, dans l’ensemble, le niveau de production est resté essentiellement le même.

Le coût élevé du crédit et l’explosion des prix dans la construction devraient peser sur l’investissement privé hors du secteur de l’énergie, qui est à la traîne du reste du pays en chiffres réels depuis le début de l’année; on s’attend à ce qu’il se modère cette année et à ce qu’il recule de ‑4,7 % après avoir solidement progressé pendant deux ans. En revanche, l’expansion soutenue des industries émergentes comme les technologies propres et l’aviation offre à cette province des perspectives de croissance soutenue.

SASKATCHEWAN

Les investissements majeurs dans les infrastructures et l’essor du secteur des produits de base plantent le décor pour une autre année de croissance vigoureuse en Saskatchewan. Cette province s’attend à ce que ses investissements dans les infrastructures progressent encore de +21,5 % en 2023 — ce qui représente un sommet dans l’ensemble des provinces — et à ce que les dépenses majeures explosent dans l’exploitation minière (+61 %), dans l’extraction pétrogazière (+16,3 %), ainsi que dans le secteur manufacturier (+32 %). Même si les prix baissent après avoir atteint des sommets l’an dernier dans la foulée de l’invasion russe de l’Ukraine, la production dans le secteur minier a continué de culminer à des niveaux élevés, surtout dans la production de l’uranium, qui a gagné presque 80 % depuis le début de l’année. La production de la potasse et du sel a accusé une légère baisse, de l’ordre de ‑10 %, dans la même période. Les investissements substantiels ont été consacrés à la construction de deux puits de mine du chantier de potasse de Jansen, qui devraient commencer à produire en 2026, ce qui concourra à la croissance et à l’emploi dans cette province. La production pétrolière a augmenté de +2,5 % sur un an au premier trimestre, ce qui témoigne de la vigueur de l’activité dans ce secteur, même si la récente léthargie des cours du brut pourrait effriter une partie de la hausse de la croissance cette année et l’an prochain.

Certains pans de l’économie se sont inévitablement ralentis. La croissance de l’emploi s’est rapidement décélérée en 2023 avec un gain de 1,3 % en rythme annualisé dans les cinq premiers mois de l’année — ce qui est nettement inférieur à la moyenne nationale de 2,8 %. Les ventes au détail se sont contractées même en rythme nominal depuis le début de l’année, alors que dans le reste du pays, les ventes au détail sont restées relativement en berne dans la même période. Cette province a connu une vigoureuse croissance de sa population, qui a augmenté de 1,9 % l’an dernier, grâce à l’influx de migrants internationaux, qui a compensé les pertes dans la migration interprovinciale. Depuis le début de l’année, c’est la Saskatchewan qui a comptabilisé le gain démographique le plus important, hors des provinces de l’Atlantique et de l’Alberta, ce qui permet de maintenir la consommation des ménages.

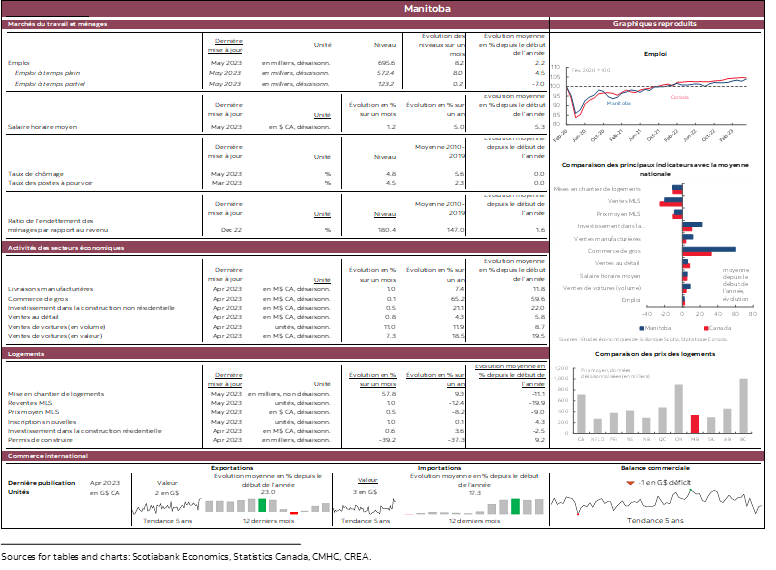

MANITOBA

L’économie manitobaine a fait preuve d’une résilience remarquable malgré les hausses de taux et devrait continuer d’afficher un rendement qui correspond étroitement à la moyenne nationale cette année. L’emploi a gagné +1,9 % dans les cinq premiers mois de l’année, ce qui est nettement supérieur à la moyenne nationale de +1,2 % et ce qui représente le taux de croissance le plus élevé d’un océan à l’autre. Les ventes au détail ont progressé de +5,8 % depuis le début de l’année en rythme nominal, grâce à la vigueur des dépenses de consommation dans cette province. Le Manitoba a augmenté sa population de +1,9 % l’an dernier : la migration internationale a éclipsé la perte de ‑0,5 % attribuable à la migration interprovinciale. La croissance de la population continue de s’accélérer et pourrait atteindre +2,5 % sur un an d’ici la fin de l’année.

Le secteur agricole de cette province a perdu de la vitesse cette année après avoir remonté vigoureusement l’an dernier; il est toutefois resté constant. Les niveaux de production des grandes récoltes comme celles du blé, de l’avoine et du canola sont restés nettement supérieurs aux moyennes statistiques, alors que la production d’orge a considérablement baissé. La demande mondiale exprimée pour les produits agricoles essentiels du Manitoba devrait baisser cette année, et les prix ont généralement été soumis à des pressions à la baisse en raison de l’abondance de l’offre; toutefois, ces prix se situent toujours à des niveaux favorables. La solidité de la demande intérieure devrait constituer une marge tampon, puisque la moitié des exportations du Manitoba sont destinées à d’autres provinces au Canada. Les exportations d’électricité en particulier, qui sont destinées aux États‑Unis, à la Saskatchewan et en Ontario, devraient dynamiser la croissance dans la production de l’électricité, qui reste supérieure à la moyenne statistique.

ONTARIO

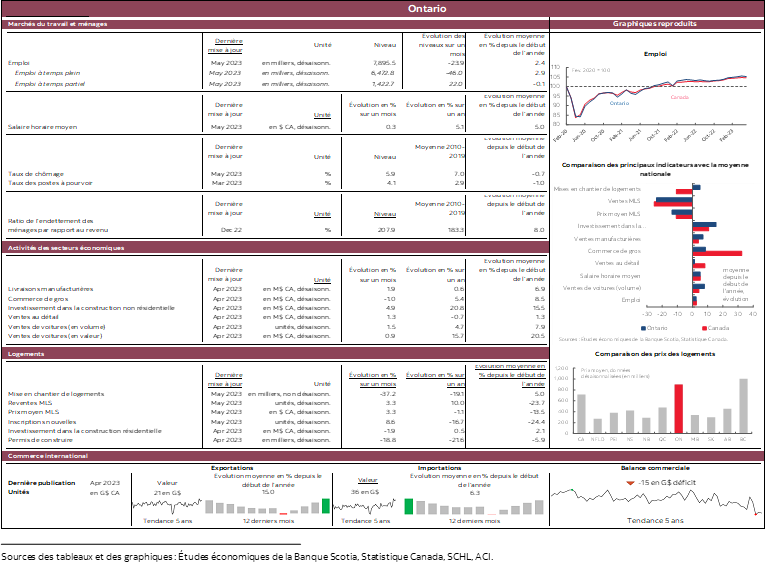

L’Ontario a mené la décélération de la croissance économique durant le deuxième semestre de l’an dernier et a comptabilisé un repli annualisé sur un trimestre du PIB réel de ‑0,8 % au T4, alors que les autres provinces ont collectivement progressé de 0,3 % dans la même période. Si la croissance du PIB réel est appelée à continuer de baisser cette année, la résilience constatée sur le marché du travail et dans les exportations de cette province depuis le début de l’année laisse entendre que la croissance économique de l’Ontario a toujours du carburant dans le réservoir. En Ontario, l’emploi a inscrit une solide progression dans les cinq premiers mois de l’année, en dépassant la moyenne nationale grâce à un rythme annualisé de 3 % — ce qui est nettement supérieur à son taux de croissance annuel moyen à long terme de 1,4 %. Les exportations ont gagné 14,6 % depuis le début de l’année, essentiellement grâce à la vigueur hors de l’industrie automobile, alors que le secteur automobile même connaît une reprise cahoteuse. La population de cette province s’est enrichie de 360 000 habitants (+2,4 %) l’an dernier grâce au bond de l’immigration internationale, et plus de 60 % de la population nouvelle sont constitués de résidents non permanents. La croissance de la population a continué de s’accélérer cette année, et si la tendance perdure, cette province est censée connaître cette année une hausse encore plus forte de sa population. Ce bond démographique en cours, ainsi que d’autres facteurs, a pu dynamiser le marché du logement de l’Ontario, puisque cette province a enregistré des hausses consécutives dans l’activité de revente et que le niveau des ventes a gagné 23 % par rapport à son plus creux. Tous ces signes confirment que l’Ontario a probablement connu un début d’année exceptionnel et que l’économie bourdonne même si le taux directeur frôle son pic cyclique.

Puisque la réduction prévue des dépenses de consommation et la baisse de la demande dans les exportations continuent de produire leurs effets, les perspectives de croissance de cette province devraient se détériorer rapidement et la croissance réelle se ralentira probablement aux alentours de 0,7 % dans la prochaine année.

La reprise escomptée des ventes d’automobiles devrait muscler l’industrie manufacturière de l’Ontario; or, le rythme de cette reprise est toujours aussi lent et s’accompagne d’une multitude d’incertitudes, dont la hausse des frais de financement et la détérioration de l’abordabilité des véhicules. Puisque le rythme actuel des ventes est toujours inférieur à ce qu’il était avant la pandémie au Canada et aux États‑Unis, la reprise cahoteuse des ventes d’automobiles pourrait limiter une partie de la croissance pour l’Ontario cette année et l’an prochain. Par contre, cette province comptabilise d’importantes dépenses en immobilisations et des investissements infrastructurels massifs, ce qui vient compenser une partie de la léthargie constatée cette année.

QUÉBEC

L’économie du Québec a continué de progresser au premier trimestre grâce à la vigueur du secteur des services; toutefois, la croissance réelle peine à suivre le rythme des provinces comparables. Nous nous attendons à ce que la croissance réelle dérape à 0,9 % en 2023 et à ce qu’elle baisse encore, d’après les projections, aux alentours de 0,5 % en 2024 : ces deux prévisions sont inférieures à la moyenne nationale. Le risque d’une récession se rapproche pour le Québec par rapport aux provinces comparables.

Comme ailleurs au pays, le marché du travail de cette province reste résilient, de concert avec un taux d’épargne élevé, ce qui favorise jusqu’à maintenant les dépenses de consommation; or, une décélération est incontournable et nécessaire pour ramener l’inflation sur sa cible. Au Québec, la croissance de l’emploi se ralentit déjà plus rapidement que la moyenne nationale. En outre, la croissance de la population n’est pas aussi forte que dans les autres provinces du pays malgré l’influx de résidents non permanents. Le gouvernement prévoit d’accueillir à concurrence de 52,5 k nouveaux résidents permanents en 2023, en plus des hausses vigoureuses dans le nombre de résidents non permanents; la croissance de la population de cette province devrait continuer de se dérouler à un rythme constant, de l’ordre de +1,4 %. Cette province est aussi aux prises avec le poids du secteur résidentiel, en raison des forts ralentissements enregistrés dans l’investissement résidentiel et dans les mises en chantier de logements dans le premier semestre cette année. Les ventes de logements ont hâtivement repris leur élan, ce qui témoigne de la vigueur des fondamentaux dans cette province.

Aux États‑Unis, la léthargie de la demande fait souffler de forts vents contraires sur les exportations et sur l’activité manufacturière de cette province, ce qui devrait aggraver encore la récession américaine attendue dans le dernier semestre de l’année et ce qui devrait conforter encore plus le dollar canadien. Puisque l’économie bascule en territoire d’offre excédentaire, la léthargie du secteur manufacturier pourrait peser plus lourdement sur la croissance du Québec par rapport aux provinces comparables : le secteur manufacturier intervient pour environ 12 % dans le PIB réel du Québec, ce qui représente le taux le plus élevé parmi les provinces.

La vigueur des investissements dans les activités non résidentielles et la hausse des dépenses de l’État viennent en quelque sorte étayer la croissance cette année. Les investissements dans les activités non résidentielles ont brusquement repris du mieux en 2022 et sont restés élevés cette année. Malgré le débouclage de la plupart des mesures favorisant l’abordabilité cette année, les ménages à revenus faibles peuvent s’attendre à de nouveaux programmes d’aide grâce à des mesures fiscales. L’investissement de l’État dans le Plan québécois des infrastructures a eu droit à un autre coup de pouce important, ce qui compense une partie de la baisse des investissements privés en raison du durcissement de la conjoncture du crédit.

NOUVEAU-BRUNSWICK

Comme prévu, l’économie du Nouveau‑Brunswick a été relativement isolée du ralentissement induit par les taux d’intérêt, surtout en raison de la vigueur du secteur de la consommation. Cette province profite aussi d’un essor démographique sans précédent, porté par l’immigration (dont les résidents non permanents), ce qui vient dynamiser la croissance à court terme grâce au concours apporté par la consommation et par le marché du travail. La population de cette province a progressé de +3,1 % l’an dernier, et le tiers de cette progression s’explique par la migration interprovinciale; le reste est attribuable à l’immigration. Cette année, la population du Nouveau‑Brunswick continue de croître à un rythme fulgurant, qui pourrait éventuellement atteindre +2,6 % sur un an d’ici la fin de 2023. Cette province a subi la correction la plus faible dans les ventes de logements depuis le début de l’an dernier et a affiché des signes durables d’un niveau d’étiage dans les derniers mois. Le prix de vente moyen n’a accusé qu’une légère baisse par rapport au pic de l’an dernier, comparativement à la moyenne nationale, qui se situe toujours à ‑10 % en deçà du pic. La croissance de l’emploi s’est de nouveau accélérée cette année, pour dépasser la moyenne nationale, et les ventes au détail ont connu un rythme de croissance stable, qui suit de près la moyenne nationale.

Les vents contraires qui soufflent sur les exportations ont ralenti la croissance de cette province; on a constaté que la croissance était léthargique dans les secteurs piliers des exportations. Les exportations énergétiques volatiles et la léthargie des prix des pâtes et papiers expliquent ce déclin, alors que les produits chimiques ont eux aussi ralenti leur élan. Les perspectives de croissance du Nouveau‑Brunswick pourraient être encore plus endiguées, puisque les principaux partenaires commerciaux de cette province, notamment les États‑Unis et l’Union européenne, connaîtront de nouveaux ralentissements dans le dernier semestre de 2023, ce qui, de concert avec la vigueur du dollar CA, viendra probablement faire souffler des vents contraires plus violents sur les exportations de cette province.

La solide situation budgétaire du Nouveau‑Brunswick permet au gouvernement d’augmenter les investissements consacrés aux infrastructures, surtout dans l’amélioration et la construction des écoles et des établissements de santé. En 2023, les dépenses publiques consacrées aux infrastructures augmenteront de 22 % selon les projections, ce qui devrait dynamiser l’activité du bâtiment dans la région.

NOUVELLE-ÉCOSSE

La Nouvelle‑Écosse table sur certains avantages qui maintiennent sa croissance au‑delà de la moyenne nationale cette année et l’an prochain. Cette province a pu compter sur un bond démographique substantiel de 3,3 % en 2022, et grâce aux influx soutenus d’immigrants, elle devrait comptabiliser sur un an une hausse de population de 2,6 % d’ici la fin de 2023, ce qui est légèrement supérieur à la moyenne nationale. Cette progression de la population, de concert avec le faible ratio de la dette sur le revenu disponible de cette province, vient étayer jusqu’à maintenant la vigueur des dépenses de consommation. Les ventes au détail sont solides depuis le début de l’année, grâce à une hausse de 6,5 % par rapport à la même période l’an dernier, ce qui est supérieur à la moyenne nationale. L’industrie du tourisme de la Nouvelle‑Écosse devrait redevenir ce qu’elle était avant la pandémie, et la forte demande de voyages, surtout depuis le reste du Canada et les États‑Unis, devrait favoriser encore l’ensemble de la croissance économique de cette province.

On pourrait s’attendre, vers la fin de cette année, à un ralentissement modéré, en raison de la léthargie de la consommation du fait des taux d’intérêt restrictifs et de l’érosion généralisée du pouvoir d’achat à cause de la flambée de l’inflation. L’emploi ne cesse d’évoluer tendanciellement à la baisse depuis le début de cette année malgré la résilience dans certains secteurs. Si l’activité de revente de logements reste léthargique dans la région, le prix de vente moyen a regagné son pic, ce qui pourrait étayer dans une certaine mesure l’investissement résidentiel cette année, d’autant plus qu’il faut accroître l’offre de logements à Halifax pour répondre à la demande en raison de l’expansion de sa population.

Le gouvernement projette un creusement des déficits à moyen terme, du fait des dépenses substantielles dans la santé. En outre, le plan des infrastructures 2023 de cette province établit un nouveau record, puisque les dépenses d’infrastructures devraient progresser de 10 % sur l’an dernier. Ces investissements publics massifs, qui interviennent dans une période marquée par l’accroissement de la demande de services publics en raison du bond de la population, devraient rehausser le profil de croissance de cette province.

ÎLE-DU-PRINCE-ÉDOUARD

L’économie de l’Île‑du‑Prince‑Édouard devrait inscrire un rendement vigoureux cette année, malgré une légère décélération par rapport à l’an dernier. Le gain démographique exceptionnellement solide sur les perspectives de croissance de cette province, dont la population a progressé de 3,8 % l’an dernier — ce qui représente le rythme de croissance le plus important au Canada. L’Île‑du‑Prince‑Édouard pourrait connaître une croissance démographique encore supérieure cette année grâce à l’influx soutenu de l’immigration; elle vise à franchir un seul de 200 000 habitants d’ici le début de 2030. Le marché du travail de l’Île‑du‑Prince‑Édouard tire parti de cette explosion démographique. L’emploi a fortement repris du mieux en 2023, pour gagner +5,6 % depuis le début de l’année, ce qui est nettement supérieur à toutes les autres provinces. Même si l’influx de migrants concourt à la vive progression de la population active, cette province continue de connaître l’un des taux de postes à pourvoir les plus élevés au Canada, ce qui témoigne de la vigueur de la demande de travailleurs dans les différents secteurs d’activité. La croissance vigoureuse de la population et le durcissement de la conjoncture du marché du travail constituent des fondamentaux plus solides pour la demande des consommateurs par rapport à d’autres provinces. Les ventes au détail ont arraché cette année une croissance positive malgré de forts vents contraires, grâce à une augmentation de 8,6 % depuis le début de l’année par rapport à la même période l’an dernier, ce qui représente le rythme le plus élevé parmi les provinces. On a aussi constaté une solide performance sur le marché du logement de cette province, ce qui conforte sa position de meneur dans l’ensemble de la croissance économique du pays cette année.

Malgré un léger ralentissement par rapport à la valeur record des exportations de l’an dernier, les exportations de l’île ont été rehaussées grâce à la levée de l’interdiction d’exporter des pommes de terre aux États‑Unis. Même si le prix des céréales a décroché de ses sommets en 2022, dans l’ensemble, les prix restent favorables et devraient étayer la croissance du secteur agricole de l’île.

Sur fond de perspectives de croissance optimistes, le gouvernement a déployé de nouvelles dépenses considérables pour répondre aux besoins de la population grandissante de l’île. L’ambitieux plan d’infrastructures de cette province pour l’EF 2023 cible des dépenses de plus de 1 G$ pour les cinq prochaines années, soit 38 % de plus que dans son dernier plan quinquennal, afin d’améliorer la climatorésilience, les soins de santé, l’abordabilité des logements et l’éducation dans cette province.

TERRE-NEUVE-ET-LABRADOR

Dans la foulée d’une contraction de ‑1,7 % de son PIB réel en 2022, Terre‑Neuve‑et‑Labrador est censée connaître cette année une croissance réelle légèrement supérieure, grâce à d’importants investissements infrastructurels, alors que les importants vents contraires qui soufflent sur ses principaux secteurs d’activité pourraient donner lieu à une autre année difficile. Les investissements infrastructurels devraient remonter de +8 % en 2023, grâce à d’importants projets dans l’extraction pétrogazière (West White Rose et Bay du Nord) et dans l’exploitation minière (agrandissement de la mine de Voisey’s Bay).

L’an dernier, l’industrie pétrogazière a apporté à la croissance réelle un concours négatif de ‑2,3 %, puisque la production a fléchi de plus de ‑10 %; autrement dit, l’économie réelle a progressé de +0,6 % en excluant le secteur pétrogazier — ce qui représente toujours une croissance anémique par rapport aux provinces comparables. La production pétrolière est appelée à connaître d’autres replis cette année puisque la réouverture de Terra Nova est reportée au‑delà de 2023. Après deux vigoureuses années pour la valeur des exportations minières, le secteur minier de cette province s’apprête à affronter d’autres vents contraires cette année à cause de la baisse des cours du minerai de fer et de la réduction de la production de nickel.

La population de la province a progressé de +1,2 % en 2022 : elle doit à la migration internationale 80 % de la progression de sa population. Les solides influx de la migration intérieure continuent d’étayer cette année la vigoureuse croissance de la population (+1,3 % depuis le début de l’année en date de mai).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.