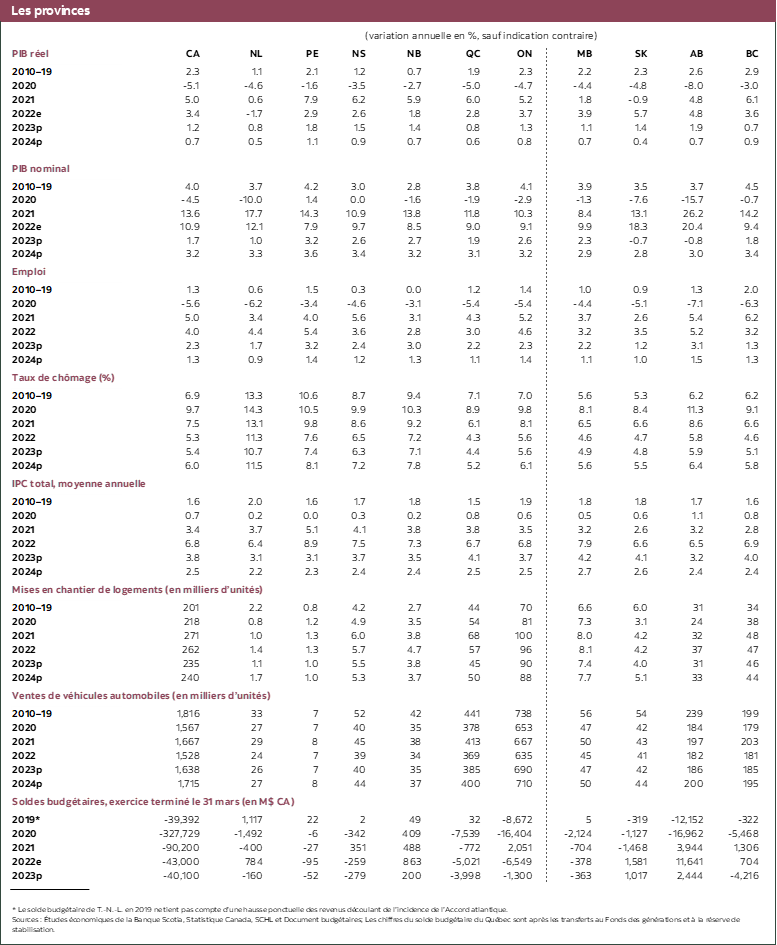

FAITS SAILLANTS

Alors que la croissance de l’économie nationale continue de suivre comme prévu sa trajectoire baissière, l’influence des risques idiosyncrasiques récents devrait se révéler relativement minime dans la modification du parcours à suivre. Les bouleversements liés à la météo et la grève ont modéré la croissance au T2, ce qui a donné une légère contraction du PIB réel. Toutefois, en excluant les effets nets du commerce et des stocks, l’économie intérieure a quand même crû de 1 %, en accusant une légère baisse par rapport à 1,2 % au T1. Les risques idiosyncrasiques comme les incendies de forêt ont pu rogner -0,1 % sur le PIB du T2 et devraient continuer de peser sur l’économie de certaines provinces : c’est dans le secteur minier du Québec et dans les activités agricoles des provinces des prairies que les chocs seront les plus retentissants; or, il est improbable que ces chocs modifient les parcours à suivre. Toujours est-il que l’on s’attend à ce que l’économie soit freinée, dans les prochains trimestres, par ces chocs transitoires. Malgré la vigueur du premier semestre de 2023, la plupart des provinces, hormis celles de l’Atlantique, devraient, selon les projections, finir l’année sur des taux de croissance inférieurs à la normale, même si la probabilité d’une récession à grande échelle reste faible.

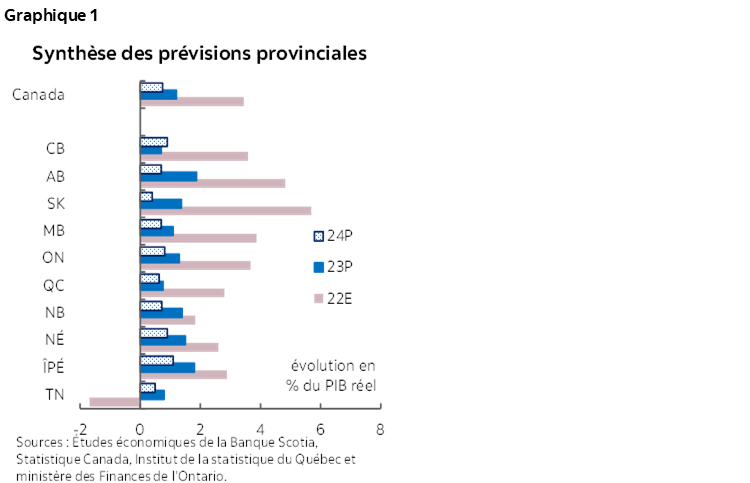

Dans la croissance économique, le classement des provinces reste relativement inchangé, même si les signes d’un ralentissement deviennent plus prévalents dans certaines provinces (graphique 1). L’Alberta garde sa position de tête dans la croissance cette année, musclée par un surcroît de population et par des perspectives positives pour les cours des produits de base. L’Ontario a fait un peu mieux que la moyenne nationale et devrait continuer d’être vitaminé par la hausse des investissements des entreprises. La Colombie-Britannique a connu des ralentissements plus prononcés; or, elle semble aujourd’hui donner les premiers signes d’une stabilisation, malgré les difficultés auxquelles elle doit toujours s’attendre. Initialement protégée contre les replis conjoncturels grâce à la moindre dette des ménages et à la vigueur du secteur des ressources naturelles, la Saskatchewan est aujourd’hui aux prises avec une diminution de sa croissance en raison de la sécheresse qui a pesé sur les récoltes et de la baisse de la production de potasse. Si les catastrophes naturelles ont assombri l’activité récente dans les provinces de l’Atlantique, le surcroît de population continu et l’explosion du tourisme justifient des taux de croissance supérieurs aux tendances statistiques dans ces provinces.

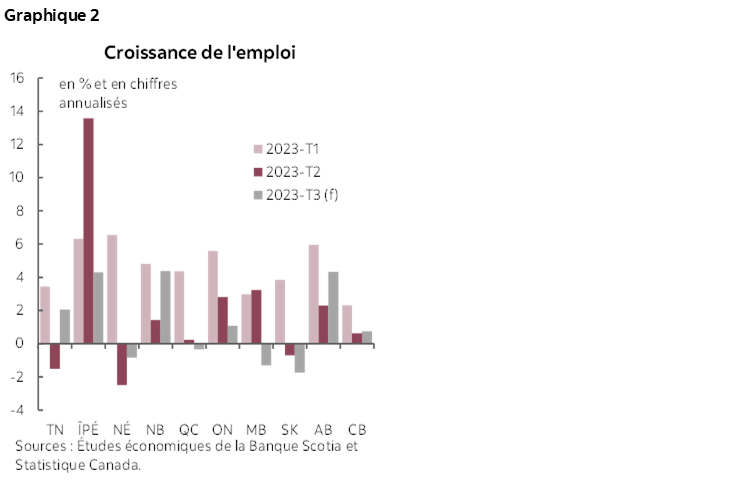

Dans la plupart des provinces, l’embauche s’est inévitablement ralentie en raison de l’effet décalé du durcissement de la politique monétaire (graphique 2). Les provinces qui, comme la Colombie-Britannique et le Québec, ont d’abord accusé de fortes baisses dans l’embauche donnent désormais des signes de stabilisation. Par contre, la Saskatchewan et le Manitoba affrontent des vents contraires plus violents, et l’emploi devrait se contracter dans ces provinces au cours des prochains trimestres. Le ralentissement est moins prononcé en Alberta et dans l’Île‑du‑Prince‑Édouard, provinces dans lesquelles l’emploi continue de progresser à un rythme annualisé de plus de 4 %. Un taux de participation timoré dans de nombreuses régions hors de l’Ontario est venu plafonner constamment le taux de chômage dans un environnement de décroissance de l’emploi et de recrudescence de la population. Il n’empêche que le taux de chômage est à la hausse d’un océan à l’autre (sauf à Terre‑Neuve‑et‑Labrador) : la plupart des provinces comptabilisent des taux de chômage de deux à trois points de pourcentage de plus que leurs plus creux de l’an dernier. Nous nous attendons à ce que la modération constante de l’embauche continue de porter à la hausse le taux de chômage jusqu’au milieu de l’an prochain.

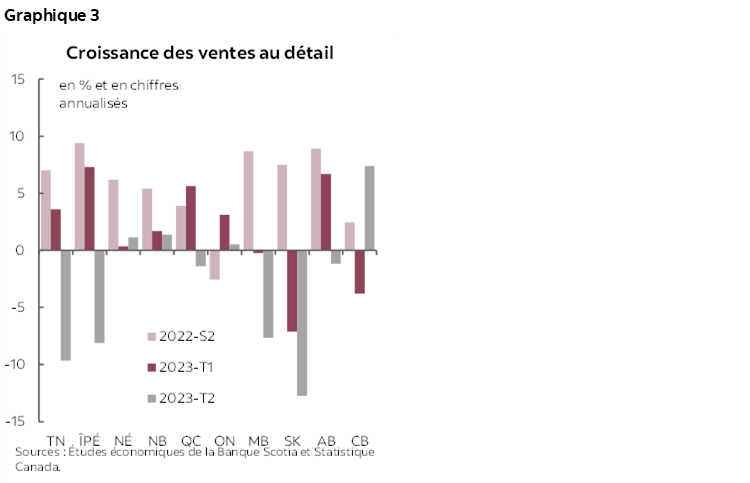

Le ralentissement des dépenses des consommateurs se généralise, sans exception (graphique 3). La croissance des dépenses réelles des ménages s’est brusquement ralentie à 0,2 % en chiffres annualisés durant le deuxième trimestre de 2023, puisque les dépenses par habitant se sont contractées de 0,7 % sur un trimestre. Le durcissement chronique des taux réels malgré la désinflation devrait freiner constamment les dépenses pendant longtemps en 2024, en effaçant une partie des bienfaits de la croissance dans certaines provinces. Au Manitoba et en Saskatchewan, les consommateurs ont commencé à ressentir le contrecoup de la flambée de l’inflation et des taux d’intérêt, ce qui a donné lieu à des baisses fulgurantes des ventes au détail cette année. La Colombie-Britannique et l’Ontario, provinces qui ont été les premières à constater le freinage de la croissance du secteur de la consommation dans la foulée du relèvement des taux de la BdC, ont inscrit de légers gains cette année, même si la croissance économique est restée discrète. Au Québec, les consommateurs ont fait preuve d’une résilience exceptionnelle par rapport au reste du pays; or, l’édifice a commencé à se lézarder puisque l’impact des vastes programmes de soutien du revenu de l’État s’amenuise.

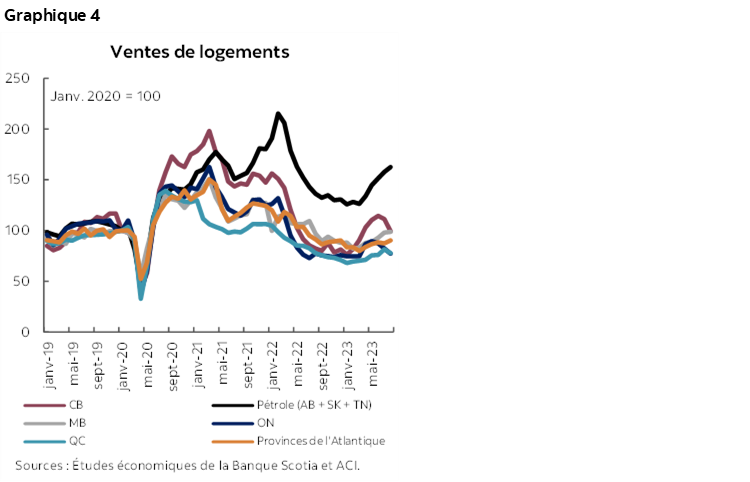

Les marchés du logement ont plongé dans l’attentisme : dans l’ensemble, les activités regagnent des niveaux plus normaux, malgré d’importantes différences régionales en réaction aux nouvelles hausses de taux et au redurcissement des coûts du crédit à plus long terme (graphique 4). En Ontario et en Colombie-Britannique, les activités de revente se sont révélées très sensibles aux changements de taux et ont fait demi-tour dans la foulée de la hausse des taux d’assurance de la Banque du Canada en juillet; la régression soutenue de l’activité devrait faire obstacle aux perspectives de croissance cette année. Le Québec a aussi été témoin d’une forte contraction des investissements résidentiels. Dans d’autres provinces, le rebond du marché du logement reste essentiellement résilient : les provinces productrices de pétrole maintiennent des taux de vente nettement supérieurs aux tendances prépandémiques. Les investissements résidentiels devraient continuer de décrocher jusqu’à la fin de l’année, même si le rythme de la régression s’est de toute évidence ralenti. En 2024, les réductions prévues des coûts du crédit vont probablement libérer une partie de la demande refoulée dans l’ensemble des marchés du logement, surtout en Ontario et en Colombie-Britannique, provinces dans lesquelles le rythme actuel des ventes est nettement inférieur aux niveaux fondamentaux. Dans ces provinces, on pourrait s’attendre à ce que ce soit le secteur résidentiel qui comptabilise la croissance la plus vigoureuse l’an prochain, de concert avec une certaine érosion de l’abordabilité des logements.

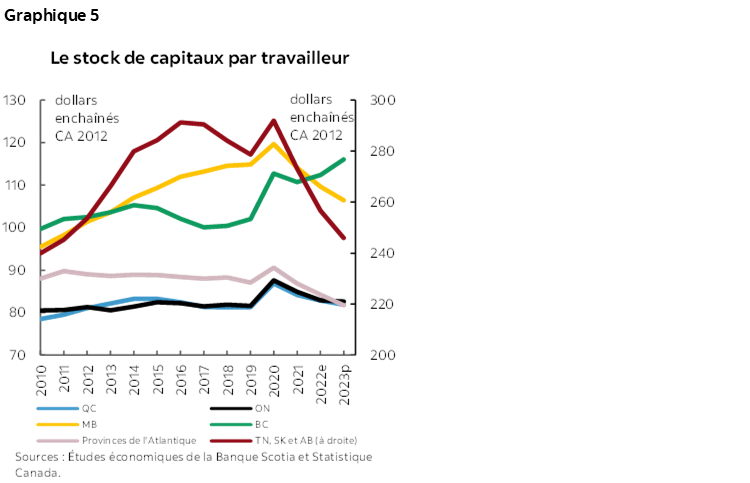

En dépit de la hausse des investissements des entreprises dans le deuxième trimestre cette année, le stock de capitaux continue de baisser par habitant dans toutes les provinces, sauf la Colombie-Britannique, ce qui pèse sur les perspectives de croissance à terme (graphique 5). Les investissements non résidentiels ont fait preuve d’une prodigieuse résilience malgré le durcissement de la conjoncture financière, en rebondissant après avoir atteint des creux induits par la pandémie, et ont regagné, en chiffres réels, les niveaux de 2019. La Colombie-Britannique s’illustre grâce à sa tendance haussière tenace dans les investissements non résidentiels, puisque sa croissance est nettement supérieure à celle du reste du pays, ce qui lui permet d’effacer certains déficits de croissance dans le secteur résidentiel. L’Ontario s’inscrit au deuxième rang du point de vue des investissements des entreprises, grâce à d’importants investissements dans les usines de construction de véhicules électriques (VE) qui continuent d’étayer la croissance. Dans les provinces productrices de pétrole, soit la Saskatchewan, l’Alberta et Terre‑Neuve‑et‑Labrador, les courants d’investissements, même s’ils ont légèrement fléchi par rapport à l’an dernier, sont restés bien orientés. Toutefois, les vents basculent rapidement à l’heure où le choc de la hausse des taux d’intérêt se fait sentir. Les investissements des entreprises, d’abord catalyseurs de la croissance dans le premier semestre de 2023, pèsent aujourd’hui sur la croissance dans certaines provinces. Cet effet est particulièrement prononcé dans les provinces de l’Atlantique, dans lesquelles les investissements se contractent déjà. La baisse des niveaux du stock de capitaux, exacerbée par le choc des taux d’intérêt, modérera la productivité des travailleurs et entravera variablement la croissance potentielle des provinces.

La demande exprimée pour les exportations canadiennes est restée vigoureuse, en étayant la vigueur du secteur manufacturier, alors que l’on pourrait s’attendre, en 2024, à des vents contraires plus violents. La croissance de l’économie américaine suit une orientation très positive au troisième trimestre et finira probablement l’année sur un rythme de croissance réelle de l’ordre de 2 %; or, l’économie américaine s’apprête aussi à subir un ralentissement plus brusque l’an prochain. Dans le secteur manufacturier, les biens durables connaissent un relèvement de l’activité, alors que les biens non durables inscrivent constamment des baisses. En profitant de la stabilité de la demande exprimée par les États-Unis, l’Ontario et le Québec pourraient s’attendre à une certaine résilience dans les exportations non énergétiques. En particulier, l’Ontario est appelé à continuer de profiter de la demande refoulée dans le secteur automobile, après le contingentement de la production de voitures en raison des blocages de la chaîne logistique. Par contre, en Colombie-Britannique, la croissance est encore ralentie par le plongeon des exportations et des livraisons manufacturières.

La vigueur des cours du pétrole vient augmenter légèrement la croissance pour les provinces productrices de pétrole, qui est toutefois entravée par les blocages de la production. En Alberta, les incendies de forêt ont donné lieu à des contingentements de production, ce qui donne une baisse de la production de -15 % au deuxième trimestre. En Saskatchewan, la production est restée relativement intacte, alors qu’à Terre‑Neuve‑et‑Labrador, elle est restée tendanciellement inférieure de plus de -10 % par rapport aux niveaux déjà léthargiques de l’an dernier. Grâce à des gains récents, le WTI s’est établi à une moyenne de 82 $ US le baril au troisième trimestre, puisque les baisses prolongées de la production en Arabie saoudite et en Russie ont étayé la vigueur des cours du pétrole.

COLOMBIE-BRITANNIQUE

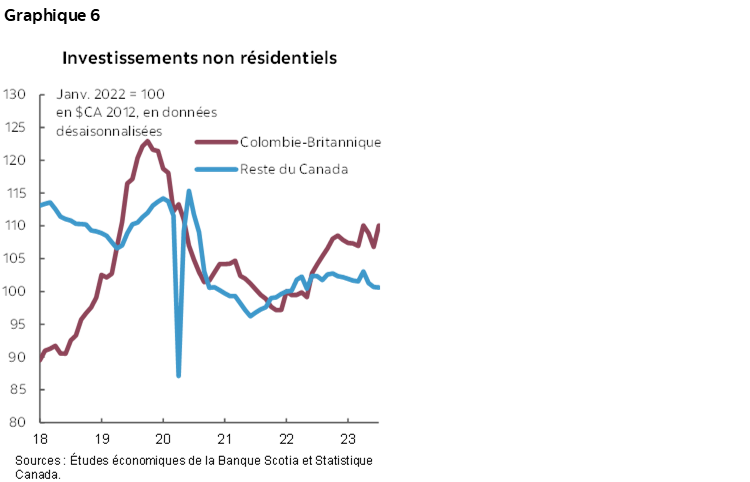

La Colombie-Britannique continue de s’attendre à une piètre performance cette année. Les chocs disruptifs comme la grève portuaire et les incendies de forêt freinent la croissance, ce qui justifie une légère révision baissière des prévisions de croissance; toutefois, la trajectoire de la croissance à terme est plus majoritairement déterminée par les forts niveaux d’endettement des ménages de la province et par ses vulnérabilités dans ses principales industries. Malgré de bonnes nouvelles comme la croissance de la population et la stabilisation hâtive du marché du logement, ce qui vient tempérer le ralentissement, où l’on s’attend à ce que la croissance de l’économie de la Colombie-Britannique accuse du retard sur la plupart des provinces comparables cette année. Les niveaux élevés d’endettement des ménages de cette province la rendent particulièrement vulnérable au choc de la flambée des taux d’intérêt, comme en témoigne un ralentissement évident des ventes au détail, qui sont à la traine de la croissance moyenne nationale malgré la vigueur des récents mois, ce qui laisse entrevoir une année difficile pour les dépenses des ménages. En raison du rebond très substantiel de la revente de logements au début de cette année, la Colombie britannique accusera probablement une moindre baisse dans le secteur du logement, qui a connu la plus forte dégringolade dans les reventes l’an dernier, même si cette régression pourrait être encore plus endiguée par le durcissement des taux d’intérêt à long terme. L’investissement non résidentiel est resté vigoureux et a continué de progresser en chiffres réels (graphique 6), ce qui efface certains déficits dans le secteur résidentiel. Nous nous attendons à ce que les exportations de cette province, qui devrait affronter de forts vents contraires lorsque les carnets de commandes créés par les grèves portuaires seront effacés, pèsent encore plus sur la croissance. Les vulnérabilités de cette province sont très prononcées dans les produits forestiers.

ALBERTA

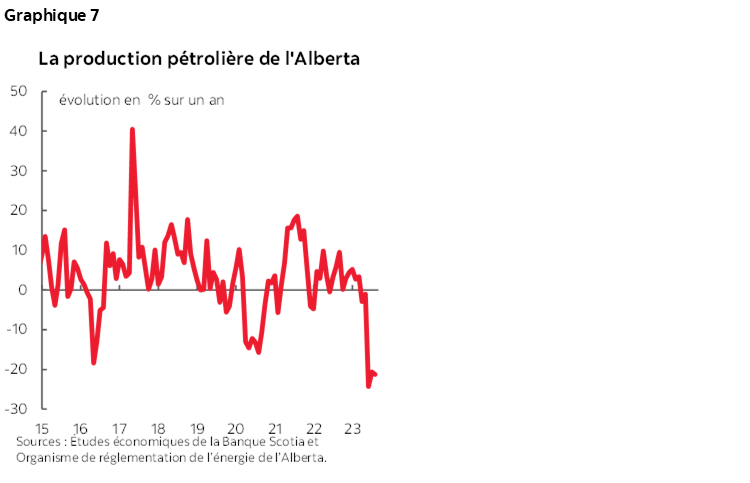

En dépit des échecs passagers du secteur pétrolier en raison des violents incendies de forêt, l’économie albertaine continue de mener la croissance des provinces en 2023. Le secteur pétrolier a accusé une baisse de -17 % dans la production des sables pétrolifères au deuxième trimestre et a rebondi au troisième trimestre; or, les niveaux de production s’établissent toujours à -18 % en deçà de la solide performance du T1. S’il faut s’en remettre à l’incendie de Fort McMurray en 2016, on peut s’attendre à un fulgurant rebond de la production dans les prochains mois (graphique 7), ce qui ouvrira la voie à une autre année d’activité vigoureuse dans le secteur pétrolier, surtout grâce aux vents favorables que font souffler les vigoureux cours du pétrole et à l’écart rapproché par rapport au WCS. L’activité de forage se relève, et l’organisme de réglementation de l’énergie de l’Alberta s’attend à ce que les dépenses consacrées aux infrastructures pétrogazières augmentent de 18 % cette année et continuent de s’établir à des niveaux supérieurs à ce qu’ils étaient dans les années qui ont précédé la pandémie, ce qui est quand même nettement inférieur aux pics de 2014.

Ce ralentissement induit par les taux d’intérêt est moins prononcé en Alberta. Cette province mise sur des gains d’emploi supérieurs à ceux des autres parties du pays et prévoit une forte croissance annualisée, de plus de 4 % au T3, alors que de nombreuses autres provinces constatent un ralentissement dans l’embauche. La forte croissance de la population et la vigueur du marché du travail viennent étayer le tonus de la consommation malgré les taux d’intérêt élevés et la flambée de l’inflation des prix; or, le ralentissement se poursuit comme partout ailleurs au pays, comme en témoigne la baisse des ventes au détail au deuxième trimestre.

La résilience du secteur du logement de l’Alberta ressort comme un énorme avantage pour la croissance. À la différence du recul global de -27 % de l’ensemble du pays dans l’activité de revente l’an dernier, l’Alberta a inscrit une modeste baisse de -5 % à peine. Le rebond de l’activité cette année perdure même si les nouvelles hausses de taux ont freiné les marchés du logement ailleurs au pays. Les prix de vente sont aussi plus stables en Alberta, avec une baisse de 6 % seulement par rapport au pic de l’an dernier, ce qui tranche sur la moyenne nationale de 15 %. Cette stabilité pourrait s’expliquer par le fait que le logement est resté relativement abordable dans les provinces des Prairies, en évitant l’explosion des prix de 50 % constatée dans le reste du pays pendant la pandémie.

SASKATCHEWAN

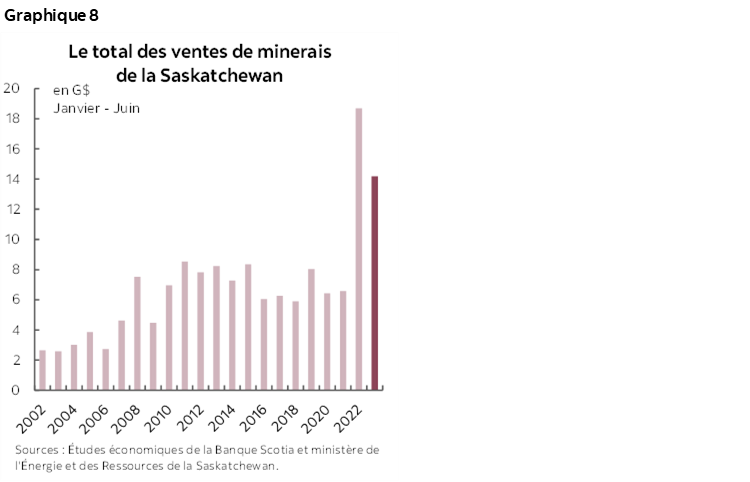

En Saskatchewan, l’avantage potentiel apporté par le secteur pétrolier à la croissance est abaissé par les reculs dans les perspectives de production des récoltes et des mines, ce qui limite les perspectives économiques de cette province. La forte sécheresse qui s’est produite pendant la saison de la culture a eu pour effet de réduire considérablement les projections dans la production du blé et du canola en Saskatchewan, avec des niveaux aujourd’hui estimés à -18 % et à -6 % respectivement par rapport aux chiffres de l’an dernier. La production de potasse a été bloquée par les grèves au port de Vancouver, par où transite la majorité de ses exportations. Important acteur de l’industrie, Nutrien a mis en veilleuse son plan de relèvement de la production parce que les cours de la potasse se sont normalisés aux niveaux atteints avant l’invasion de l’Ukraine par la Russie. Dans le premier semestre de 2023, la production a perdu -13,4 % par rapport à la même période l’an dernier; toutefois, les ventes totales de minerais sont restées élevées par rapport aux niveaux statistiques, et à terme, les perspectives de croissance (graphique 8), surtout dans la production de l’uranium, profitent de la hausse de la demande exprimée pour l’énergie nucléaire. Dans les investissements infrastructurels, on s’attend à une autre année de croissance réelle vigoureuse, surtout dans le secteur minier.

L’édifice commence à se lézarder dans certains secteurs de l’activité économique. En Saskatchewan, le marché du travail accuse plus de vulnérabilités que le reste du pays : l’emploi s’est contracté au deuxième trimestre et devrait accuser d’autres pertes au troisième trimestre. L’anémie du marché du travail joue aussi un rôle dans le ralentissement des dépenses des consommateurs des provinces, comme en témoignent les deux brusques baisses trimestrielles consécutives dans les ventes au détail. En misant sur ses marchés du logement relativement abordables, la Saskatchewan a inscrit cette année le plus fort gain démographique hors des provinces de l’Atlantique et de l’Alberta, ce qui vient protéger le secteur de la consommation.

MANITOBA

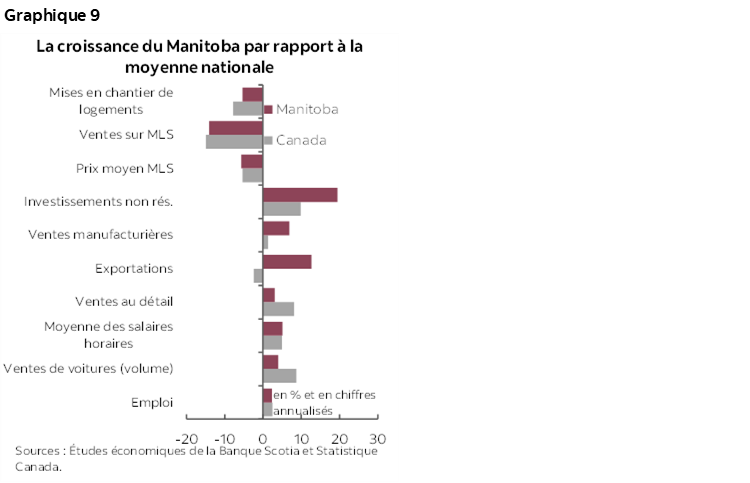

Grâce à la résilience de son économie et à la diversification de ses industries, le Manitoba est en mesure de connaître une expansion modérée, qui cadre avec la moyenne nationale (graphique 9). Cette province est aussi aux prises avec les sécheresses, dont l’impact est toutefois discret qu’en Saskatchewan en raison des vastes zones de récoltes. Le secteur manufacturier vital du Manitoba a connu un solide premier semestre cette année, grâce à des livraisons de biens durables en hausse de 13 % depuis le début de l’année, ce qui est supérieur au taux national moyen de croissance de 6 %. La forte demande nationale et mondiale exprimée pour les exportations du Manitoba vient encore vitaminer la croissance économique.

Le secteur de la consommation accuse plus de lacunes que le reste du pays : les ventes au détail baissent constamment depuis le début de l’année. L’emploi perd de la vitesse et devrait commencer à se contracter au troisième trimestre, après avoir comptabilisé un rendement qui la situe au milieu du peloton dans les précédents trimestres, ce qui pèse plus lourdement sur les dépenses des ménages. Au Manitoba, l’investissement résidentiel a régressé plus rapidement que dans les autres provinces des Prairies, mais à un rythme qui concorde avec la moyenne nationale. Dans le même temps, les investissements non résidentiels ont fait mieux que la plupart des provinces, ce qui donne une certaine avance au Manitoba dans les perspectives de croissance.

ONTARIO

L’économie de l’Ontario a surclassé la moyenne nationale durant le premier semestre de 2023 malgré le choc plus important qu’ont accusé les secteurs sensibles aux taux d’intérêt, et nous nous attendons à ce que la vigueur des investissements de l’activité manufacturière et des entreprises permette à cette province d’éviter un brusque repli à l’heure où le durcissement chronique de la politique monétaire produit tous ses effets. Le ralentissement est évident en Ontario; or, cette province affiche une résilience considérable et dispose d’un solide coussin. En Ontario, la croissance de l’emploi s’est ralentie comme ailleurs dans le pays; elle est toutefois restée positive au troisième trimestre. L’Ontario est la seule province dont le taux de participation à la population active a regagné les niveaux atteints avant la pandémie, et le relèvement soutenu de la croissance de la population active, de concert avec le taux élevé de participation, a haussé le chômage de plus de deux points de pourcentage cette année. Les coûts élevés du remboursement de la dette viennent malmener la consommation des ménages en Ontario à cause de l’endettement substantiel de cette province, ce qui plafonne les dépenses de consommation et l’ensemble de la croissance économique. Grâce à la forte croissance de la population et à la vigueur de la demande fondamentale, les récentes baisses des ventes de logements au troisième trimestre dans la foulée des nouvelles hausses de taux de la Banque du Canada pourraient bientôt se stabiliser.

Cette année, le secteur manufacturier et les investissements des entreprises sont porteurs de croissance. La fabrication de biens durables connaît un solide rebond cette année, grâce à la reprise des ventes d’automobiles. La demande refoulée récalcitrante, en raison de l’offre bloquée dans les trois dernières années, positionne le secteur comme porteur de croissance, mais avec des risques baissiers considérables en raison de l’érosion de la demande liée aux difficultés de l’arbordabilité, ainsi qu’aux grèves qui hantent cette province et qui pourraient mettre au jour la vulnérabilité du secteur. L’investissement de 25 G$ annoncé dans les dernières années dans la chaîne logistique des véhicules électriques devrait rehausser considérablement les investissements des entreprises de cette province. Puisque les usines de batteries de véhicules électriques de Stellantis-LG et de Volkswagen commencent à sortir du sol, nous nous attendons à ce que les investissements dans les infrastructures non résidentielles continuent de progresser d’ici la fin de l’année, après avoir comptabilisé une hausse de 6,7 % en chiffres réels depuis le début de l’année (graphique 10). Par contre, les investissements dans la machinerie et les biens d’équipement ont affronté de violents vents contraires et ont dégringolé de -6,6 % jusqu’à maintenant cette année, ce qui pèse sur la croissance de synthèse.

QUÉBEC

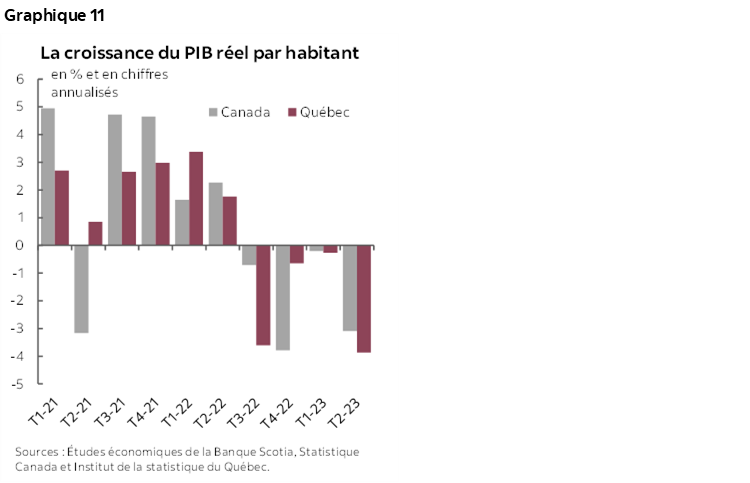

Au Québec, le repli de l’économie s’est révélé plus prononcé qu’ailleurs au Canada. Le PIB réel de cette province s’est contracté à un rythme annualisé de -1,9 % au deuxième trimestre, ce qui représente une baisse beaucoup plus importante que le léger plongeon annualisé de -0,2 % du PIB national. Cette sous-performance peut s’expliquer en partie par la population, qui progresse à la moitié du rythme du reste du Canada, ce qui entrave le potentiel de croissance, en plus de faire baisser la demande agrégée et de donner lieu à une pénurie de travailleurs plus sévère. Par habitant, le PIB réel du Québec s’est aussi brusquement ralenti par rapport à la moyenne nationale : c’est dans les investissements résidentiels que les lacunes ont été le plus prononcées (graphique 11). Les investissements résidentiels réels ont enchaîné leur cinquième trimestre de baisse dans les deux chiffres, en s’affaissant, au deuxième trimestre, à -18 % par rapport aux niveaux atteints avant la pandémie. Les nouvelles hausses de taux arrêtées par la Banque du Canada cet été ont endigué l’activité de revente de logements de cette province et viendront probablement freiner la croissance du secteur jusqu’à la fin de l’année.

Après une période de résilience exceptionnelle, les dépenses des ménages ont fini par peser sur la croissance à l’heure où le soutien apporté par le taux d’épargne élevé et les mesures de relance budgétaires se tarissent. Le secteur de la consommation est appelé à perdre de la vitesse parce que la croissance de l’emploi se ralentit rapidement, et l’embauche sera stagnante ou ira même jusqu’à se contracter dans cette province au cours du prochain trimestre. Si le taux de participation du Québec s’est amélioré en 2023, ce qui a donné lieu à une honnête croissance de la population active de cette province, le marché du travail devrait continuer de se durcir par rapport à la moyenne nationale à terme. Le secteur minier du Québec, qui représente le cinquième de la production nationale, a subi certains échecs au deuxième trimestre en raison de la fermeture de mines causée par les incendies de forêt, qui ont eu pour effet de réduire considérablement l’extraction du minerai de fer. Toujours est-il que ce secteur offre toujours un énorme potentiel de croissance lorsqu’il surmontera ces blocages à court terme. Le ralentissement décalé de l’économie américaine laisse entendre que le profil de croissance sera plus vigoureux que prévu cette année, ce qui vient étayer l’expansion soutenue des exportations non énergétiques du Québec. Or, il y a un risque de décélération rapide de la croissance de l’économie américaine l’an prochain, ce qui fera souffler d’autres vents contraires sur la croissance de cette province. Les perspectives économiques à plus long terme du Québec restent entravées par les défis démographiques; toutefois, les perspectives dans l’exploitation des mines et l’activité manufacturière et l’augmentation des exportations d’hydroélectricité offrent un potentiel de croissance, d’autant plus que cette province devient partie intégrante de la chaîne logistique des véhicules électriques grâce à d’importants investissements.

PROVINCES DE L’ATLANTIQUE

Nous nous attendons à une croissance supérieure à la moyenne dans les provinces de l’Atlantique, grâce à un bond démographique substantiel et à la solidité des dépenses des ménages. Dans les provinces de l’Atlantique, le secteur de la consommation a fait preuve comme prévu d’une résilience exceptionnelle. Les ventes au détail ont inscrit une forte augmentation de 4 % depuis le début de l’année grâce au rebond particulièrement remarquable dans les ventes d’automobiles, qui avaient fait moins bien qu’ailleurs au pays l’an dernier, même si elles ont été comme prévu volatiles dans le court terme. Bien que les dépenses des ménages devraient se ralentir en raison des taux d’intérêt restrictifs et de l’érosion généralisée du pouvoir d’achat en raison de la flambée de l’inflation, la décélération devrait être plus graduelle puisque la consommation est solidement étayée par la forte croissance de l’emploi et par le fardeau le moins lourd au Canada pour ce qui est de la dette des ménages. Malgré les premiers signes d’un ralentissement en Nouvelle-Écosse, la demande de travailleurs est restée forte dans l’Île-du-Prince-Édouard et au Nouveau-Brunswick.

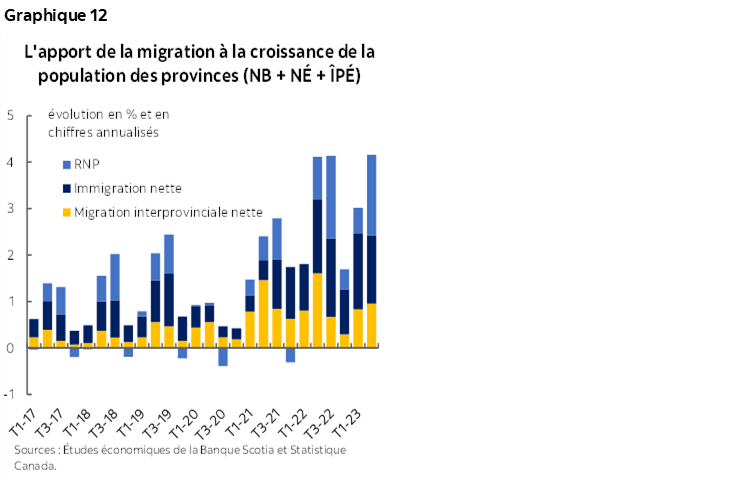

Les provinces de l’Atlantique devraient profiter d’une explosion démographique sans précédent, qui semble avoir des effets durables (graphique 12). La migration internationale nette est le principal facteur de la croissance démographique cette année, puisqu’elle représente plus de 70 % de la progression, dont la moitié est attribuable aux résidents non permanents (RNP). Dans la migration interprovinciale, les tendances ont perduré au premier semestre de 2023, d’autant plus que les travailleurs qui ont regagné les bureaux sont plus nombreux, ce qui laisse entendre que la région est plus attrayante grâce à ses nombreux avantages. Les gains démographiques ont pour effet de rehausser le potentiel de croissance en augmentant la demande agrégée et, en définitive, l’offre, ce qui vient protéger cette province contre le ralentissement en cours cette année et qui s’annonce l’an prochain.

Après une modeste correction l’an dernier, les ventes de logements dans les provinces de l’Atlantique sont restées léthargiques cette année. L’Île-du-Prince-Édouard constitue l’exception, puisque son marché du logement tourne toujours à plein régime. Bien que la région n’ait pas constaté le même rebond qu’en Colombie-Britannique et que dans les provinces productrices de pétrole, les valeurs foncières ont considérablement augmenté. Les prix de vente moyens ont regagné leurs pics, ce qui pourrait étayer dans une certaine mesure l’investissement résidentiel, d’autant plus qu’on a besoin d’améliorer l’offre de logements pour répondre à la demande en raison de l’accroissement de sa population.

TERRE-NEUVE-ET-LABRADOR

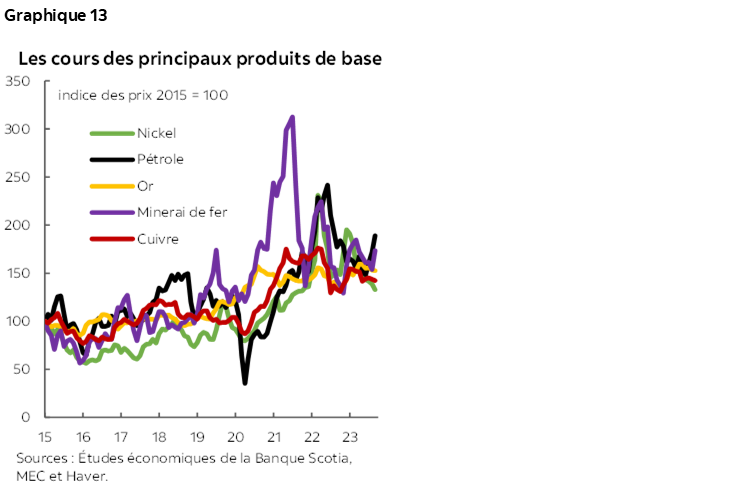

Terre‑Neuve‑et‑Labrador est appelée à connaître une autre année difficile puisque ses principales industries font souffler de forts vents contraires; or, ses perspectives à long terme restent prometteuses. La production pétrolière a reculé de -12,8 % depuis le début de l’année, et la valeur correspondante a perdu -32,2 % en raison de la léthargie des prix au début de l’année. Il est improbable que cette province puisse miser sur une hausse des cours du pétrole en raison des contraintes de production chroniques, surtout avec le report, à 2024, de la remise en service du site de Terra Nova. L’investissement dans ce secteur reste vigoureux grâce à l’activité de construction dans le cadre des projets West White Rose et Terra Nova; toutefois, l’expansion du secteur dépend de la décision qui sera rendue dans le projet Bay du Nord de 16 G$ d’Equinor. Le secteur minier s’apprête aussi à affronter d’autres vents contraires et à une baisse des cours des minerais, qui ont culminé l’an dernier (graphique 13). Le gouvernement provincial a récemment lancé le Fonds de la transition verte, en faisant appel aux redevances apportées par West White Rose, ce qui pourrait éventuellement dynamiser les investissements verts à Terre‑Neuve‑et‑Labrador.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.