- Malgré les répercussions évidentes, mais temporaires et négatives du variant Omicron sur l’activité économique, il va de soi que les tensions inflationnistes sont plus importantes que ce que nous avions évalué auparavant et obligent à réagir en durcissant la politique monétaire.

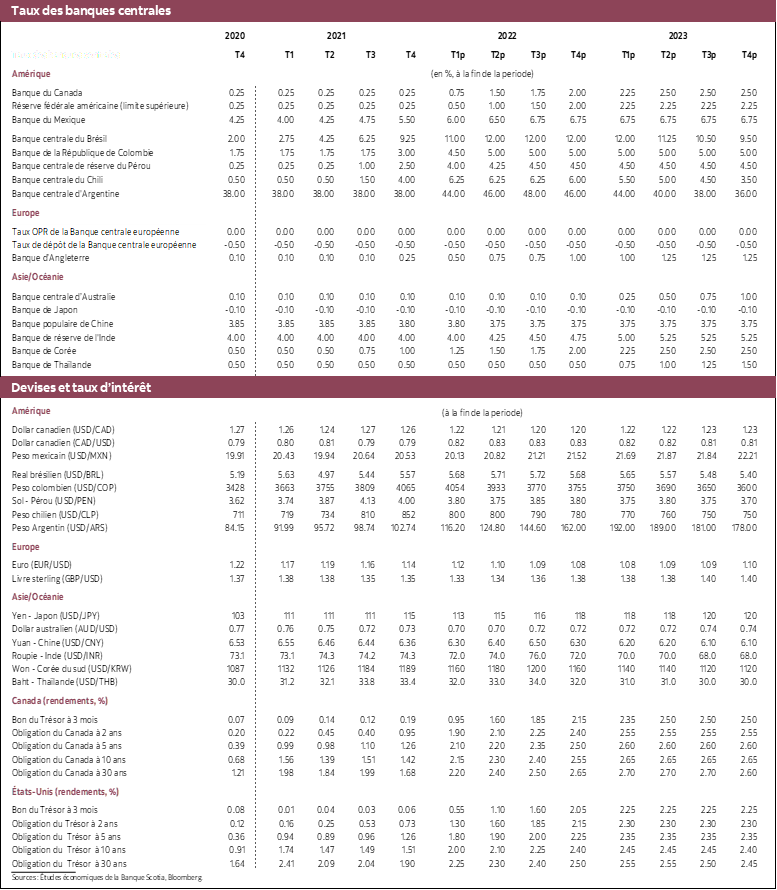

- Au Canada, nous nous attendons à une hausse des taux de 25 points de base le 26 janvier, puis à un relèvement de 150 points de base pour le reste de l’année, soit une augmentation totale de 175 points de base cette année. Le taux directeur devrait atteindre 2 % d’ici la fin de 2022. En dépit de ce parcours, le taux directeur réel resterait négatif dans l’ensemble de l’année.

- Aux États-Unis, nous prévoyons un relèvement des taux en mars et nous entrevoyons une hausse totale de 175 points de base en 2022. Dans ce pays, le marché du travail moins vigoureux et la nécessité de dénouer complètement les rachats d’actifs expliquent le parcours un peu moins ambitieux de la Réserve fédérale par rapport à celui de la Banque du Canada.

- Dans les deux pays, l’inflation resterait inconfortablement élevée en 2023, même si les taux augmentent comme nous le prévoyons.

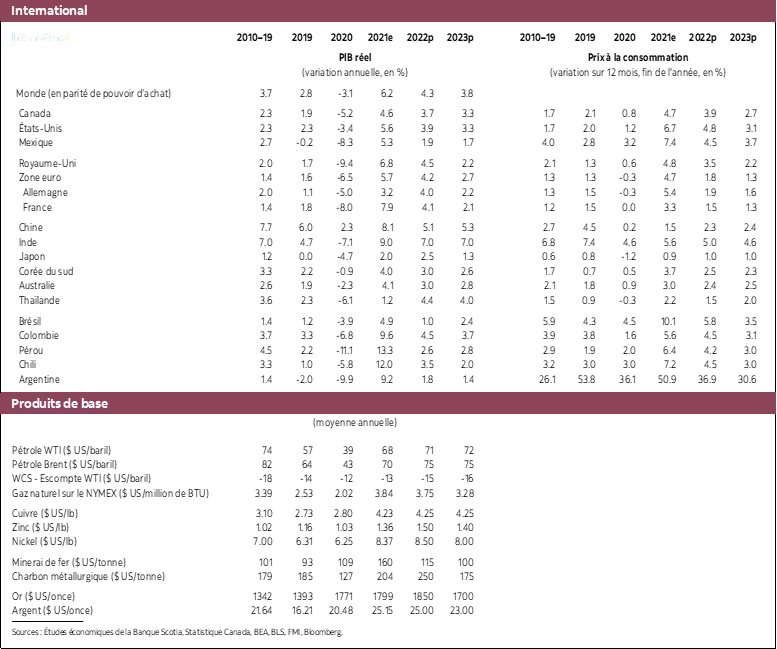

Puisque l’inflation est à la hausse et que les pressions qui pèsent sur la capacité sont palpables dans de nombreux secteurs, nous croyons aujourd’hui que les paramètres de la politique monétaire au Canada et aux États-Unis se durciront plus rapidement ou dans une plus large mesure en 2022 par rapport à ce que nous avions prévu (graphique 1). La simple réalité veut que les répercussions sanitaires très graves du variant Omicron et les conséquences économiques correspondantes ne l’emportent pas sur le besoin impérieux de dénouer la relance monétaire. En outre, il est presque certain que les répercussions économiques du variant Omicron sont temporaires et que le terrain perdu sera regagné rapidement lorsque les effets du variant seront passés, comme dans le cas des vagues précédentes de la COVID-19. Par conséquent, nous abaissons nos prévisions de croissance de 2022 aux États-Unis comme au Canada, même si ce sont les taux de croissance du premier trimestre qui seront le plus substantiellement pénalisés par le virus.

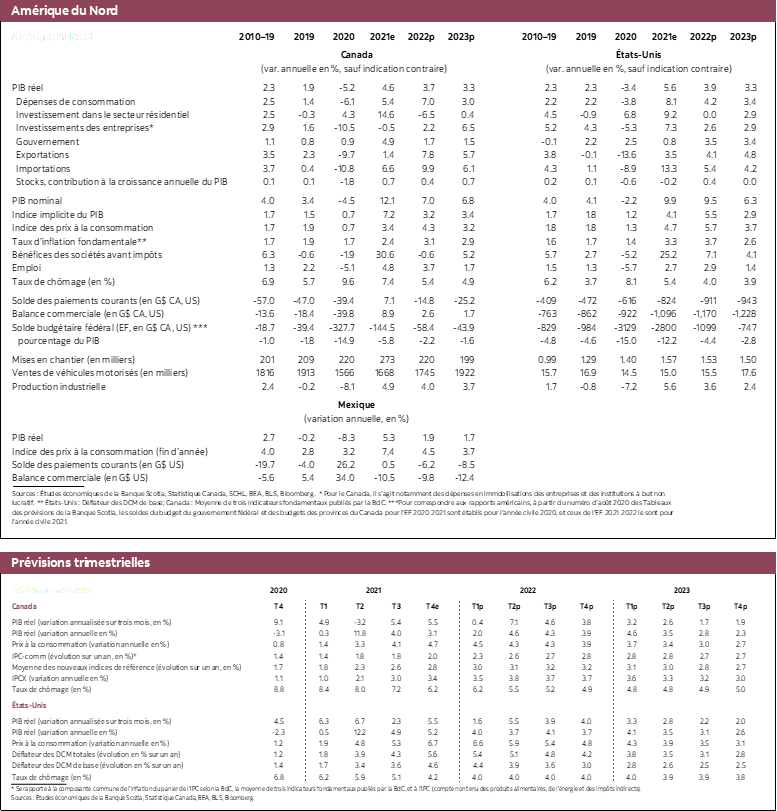

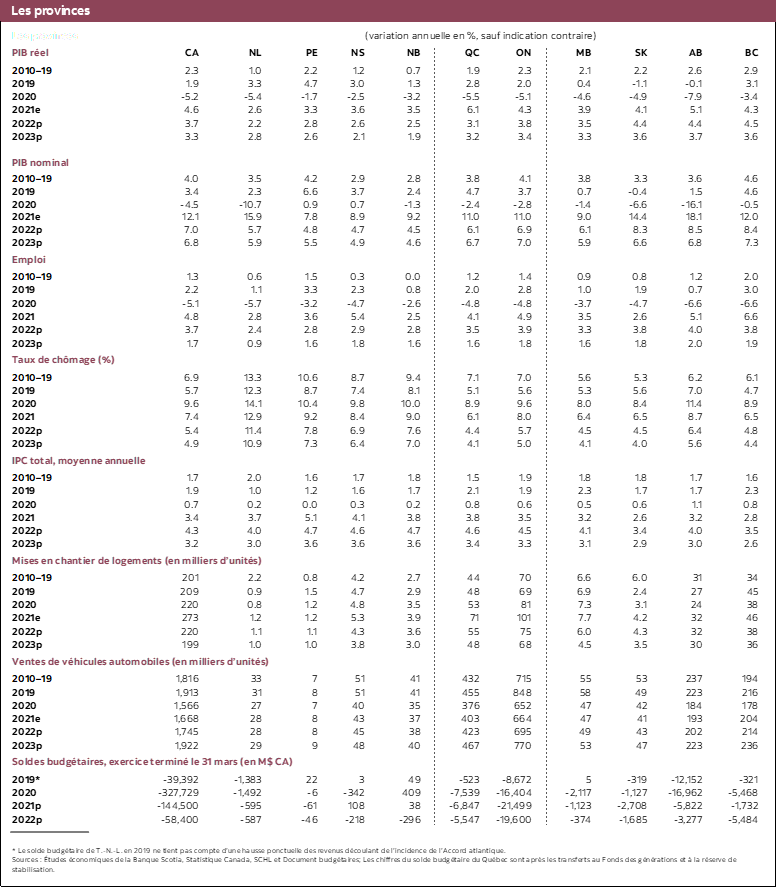

Au Canada, la relance économique est toujours aussi solide. La croissance du dernier trimestre de 2021 gravite probablement aux alentours de 5,5 %, ce qui est nettement supérieur à nos prévisions antérieures, malgré les répercussions des inondations et des glissements de terrain en Colombie-Britannique et les répercussions liées au variant Omicron à la fin du trimestre. Même si le variant Omicron devrait avoir rogné environ 5 points de pourcentage sur le taux de croissance trimestriel du T1 de 2022, nous nous attendons quand même à un taux de croissance de 0,4 % dans ce trimestre. Une grande partie de la production perdue au premier trimestre sera compensée au deuxième trimestre ou après, ce qui donnera une croissance de 3,7 % en 2022, puis de 3,3 % en 2023.

De nombreux signes continuent de laisser entendre que l’économie frôle ou a déjà atteint les contraintes de sa capacité. Le marché du travail a été très vigoureux dans les derniers mois de l’année : en décembre, l’emploi a été nettement supérieur à ce qu’il était avant la pandémie, le taux de chômage a été un peu supérieur à son niveau prépandémique, et le taux de participation a été un brin inférieur à ces niveaux. La rareté des travailleurs est aujourd’hui un défi de taille pour les entreprises, puisque le nombre de postes à pourvoir et le taux d’inoccupation des postes n’ont jamais été aussi élevés depuis que l’on réunit des données. Bien que les éléments de preuve des hausses de salaire soient contrastés à l’heure actuelle, il est évident que les salaires sont appelés à augmenter considérablement en 2022.

En raison des avis ci-dessus et de certains nouveaux travaux de recherche consacrés à l’impact des délais de livraison des fournisseurs sur l’inflation au Canada, nous nous attendons à ce que les pressions inflationnistes soient plus tenaces que dans les prévisions antérieures, puisque l’inflation totale selon l’IPC s’établira à une moyenne de 4,3 % en 2022 et de 3,2 % en 2023. Si nous avons raison, l’inflation sortirait nettement de la fourchette de maîtrise de l’inflation de la BdC cette année et y resterait l’an prochain. Effectivement, les récentes enquêtes statistiques de la BdC confirment que l’inflation est un grand motif d’inquiétude pour les entreprises comme pour les ménages. Il s’agit peut-être d’un indice que les attentes inflationnistes doivent être gérées plus activement par la BdC.

En raison des perspectives inflationnistes, il faut dénouer les mesures de relance plus rapidement que nous l’avions prévu. C’est d’autant plus important en raison de la hausse de fait et inappropriée des mesures de relance monétaire adoptées dans les derniers mois, puisque les prévisions inflationnistes ont été relevées même si on n’a pas modifié les taux directeurs, ce qui a donné lieu à un plongeon du taux directeur réel (graphique 2). Puisqu’on a presque complètement intégré en janvier une hausse des taux d’intérêt, une intervention de la BdC pourrait en fait détendre encore plus la conjoncture monétaire si le dollar CA devait se dévaloriser en réaction. Nous prévoyons aujourd’hui une hausse de 25 points de base en janvier, puis une progression comparable en mars et une intervention de 50 points de base en avril. On s’attend donc cette année à un durcissement total de 175 points de base, puis à un autre relèvement de 50 points de base l’an prochain pour des taux directeurs de 2 % à la fin de cette année et de 2,5 % au terme de 2023. Malgré cette cadence de durcissement, le taux directeur réel resterait négatif à la fin de cette année.

En principe, la BdC exerce toujours son activité selon la ligne de conduite qu’elle avait édictée auparavant et selon laquelle elle ne hausserait son taux directeur que lorsque l’écart de production se comblerait au T2 ou au T3, même si le gouverneur Tiff Macklem n’a pas répété cette ligne de conduite dans sa déclaration de décembre. En raison des circonstances, nous croyons qu’une intervention s’impose en janvier malgré cette ligne de conduite, qui doit être rebutée, que la Banque intervienne ou non. En outre, il est également probable que la BdC hausse ses prévisions de l’inflation dans son Rapport sur la politique monétaire, même si elle abaisse ses prévisions de croissance pour 2022 en raison du choc temporaire du variant Omicron sur la croissance. L’absence d’intervention monétaire en janvier serait encore plus stupéfiante.

Malgré la solidité du plaidoyer économique pour une intervention la semaine prochaine, il se peut que la BdC décide de retarder sa décision jusqu’à ce que l’incertitude soit moins forte à propos de la COVID-19. Il s’agit de la seule explication plausible à laquelle elle pourrait recourir pour reporter son intervention plus loin dans le trimestre; or, comme nous le précisons ci-dessus, nous croyons qu’en raison des perspectives inflationnistes, la BdC n’a pas le luxe d’attendre que la conjoncture sanitaire s’éclaircisse avant de modifier sa politique. En outre, les premières interventions monétaires ont de meilleures chances de percuter le marché immobilier du printemps, ce qui n’est peut-être pas, dans l’ensemble, une mauvaise nouvelle du point de vue de la BdC.

À mesure que l’année avancera, nous ne nous attendons pas à une évolution linéaire des taux directeurs. Il y aura des hausses de 50 points de base, puis des pauses. La première de ces hausses de 50 points de base pourrait intervenir en mars ou en avril. Nous avons fixé cette hausse en avril pour l’instant, en supposant que les statistiques économiques publiées en mars tiendront compte des répercussions produites à l’heure actuelle par le variant Omicron. En avril, il devrait y avoir des indicateurs confirmant le rebond en cours dans la foulée de la vague actuelle de la pandémie, ce qui permettra au gouverneur Tiff Macklem et à ses collègues d’avoir confiance que l’économie réclamera une cadence plus rapide dans le dénouement des mesures de relance.

On s’attend aussi à ce que la Réserve fédérale hausse substantiellement ses taux d’intérêt cette année. Nous prévoyons aujourd’hui une hausse de 175 points de base aux États-Unis, ainsi qu’un décollage des taux à sa réunion de mars. L’inflation a manifestement effarouché les principaux membres du FOMC, et le président Jerome Powell a même noté que l’inflation serait le plus grand risque dans la réalisation du mandat du plein-emploi aux États-Unis. La Fed doit d’abord complètement délester son bilan avant de hausser les taux, ce qui donnera lieu à un décalage par rapport aux interventions de la BdC. En outre, compte tenu du double mandat de la Fed et parce que les résultats de l’emploi aux États-Unis sont largement décalés par rapport à ceux du Canada, il est un peu moins urgent que la Fed intervienne. Par conséquent, nous croyons qu’elle bougera en mars, alors que le Canada le fera en janvier.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.