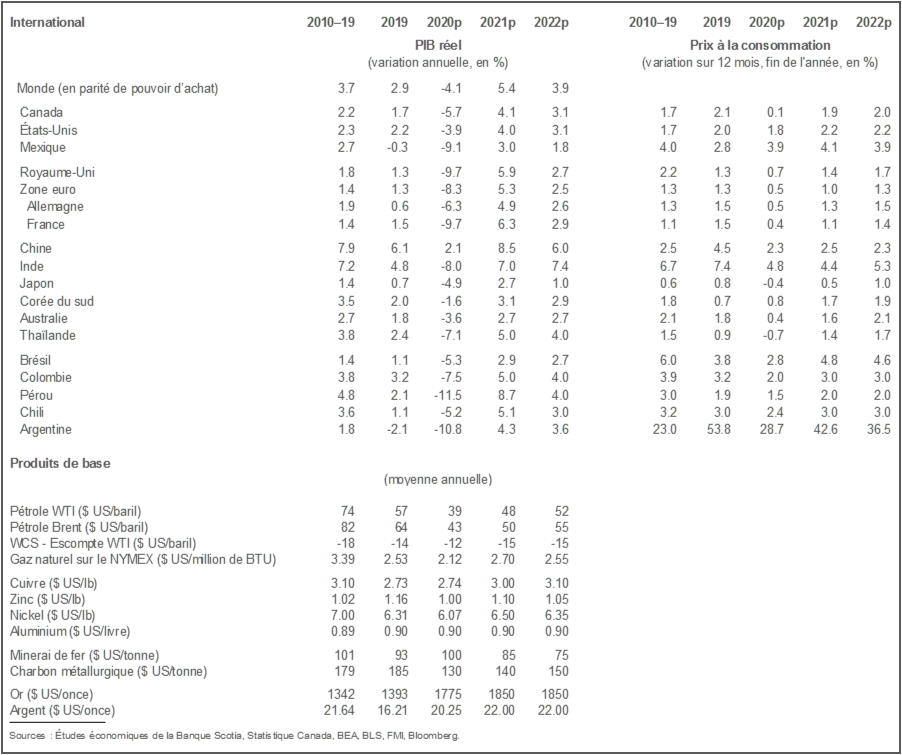

La recrudescence du virus aura pour effet de ralentir la croissance dans ce trimestre et dans le prochain trimestre; or, le choc du virus sur les prévisions de toute l’année 2021 sera essentiellement amorti par l’arrivée du vaccin et par les autres mesures de relance budgétaire probables aux États-Unis.

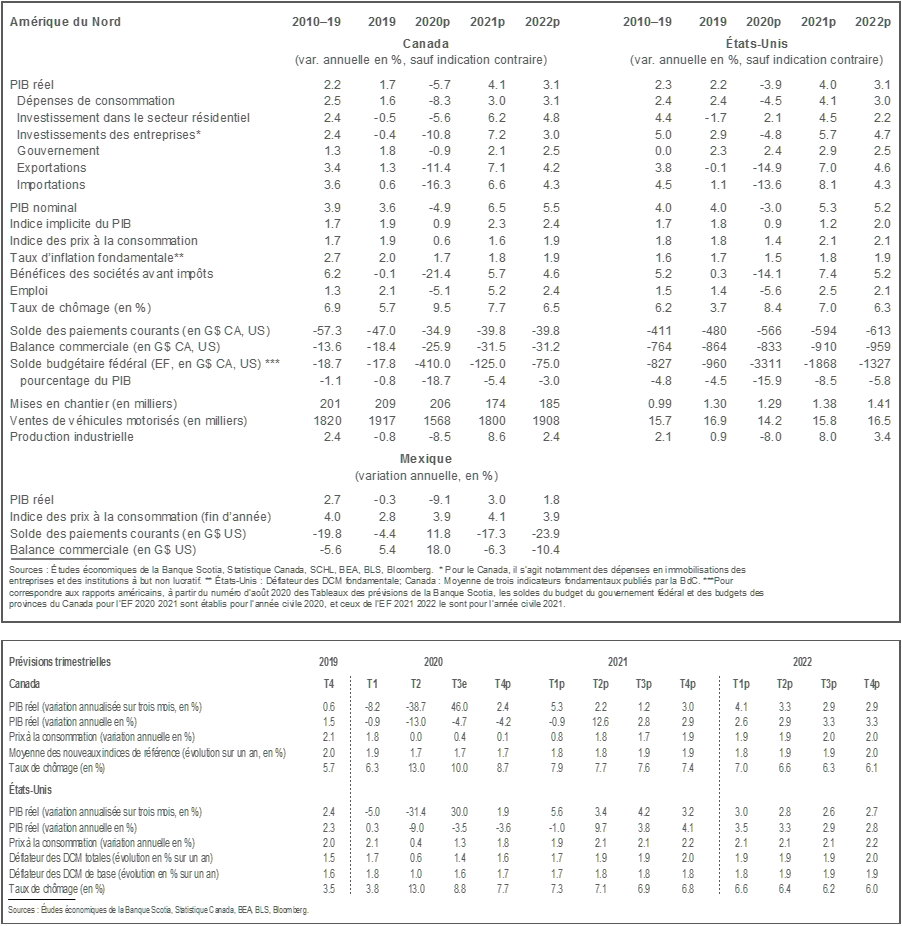

Au Canada, nous continuons de nous attendre, l’an prochain, à une vigoureuse reprise, qui sera toutefois légèrement décalée. Nous prévoyons une forte accélération de la croissance quand le vaccin sera déployé et que l’incertitude retombera, en raison des grandes liquidités dont disposent les entreprises et les ménages. Il faudra toutefois du temps pour que les secteurs qui sont le plus largement tributaires de l’interaction sociale se rétablissent intégralement.

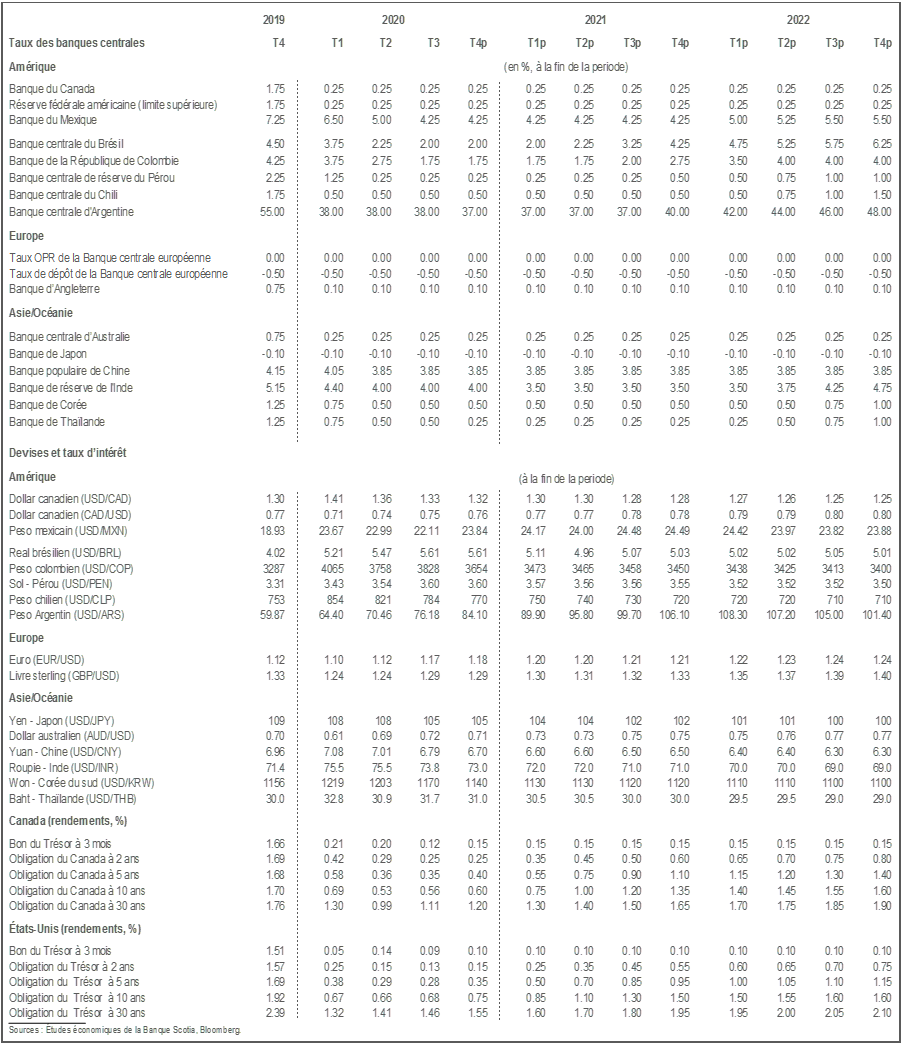

On s’attend toujours à ce que les taux directeurs restent à leurs niveaux actuels jusqu’en 2023; toutefois, l’enlisement de l’inflation et ses répercussions potentielles sur les coûts du débouclage ultime des mesures d’aide destinées aux entreprises pourraient multiplier les attentes inflationnistes. Dans ce cas, il se pourrait que nous devions rajuster nos prévisions sur le moment de la prochaine intervention de la Banque du Canada.

Les incidences dominantes sur les révisions apportées aux prévisions dans les dernières semaines ont à nouveau essentiellement porté sur la pandémie. D’une part, la recrudescence des cas dans bien des pays, comme on s’y attendait généralement, est un choc pour les perspectives à court terme. Même si les mesures de confinement sont généralement beaucoup plus ciblées que celles qui ont été déployées dans la première phase, ces mesures et les inquiétudes sur la propagation du virus auront pour effet de ralentir la croissance dans les prochains trimestres. D’autre part, les nouvelles dans la mise au point des vaccins sont très encourageantes, et nous prévoyons que nous pourrons triompher du virus l’an prochain. C’est ce qui a déclenché une nouvelle remontée des marchés financiers et des décisions substantielles de renchérissement du risque des portefeuilles. Dans l’ensemble, malgré les inquiétudes qui pèsent sur la situation actuelle de la pandémie, il paraît évident que nous sommes sur le point de tourner la page de la COVID-19.

L’impact de la victoire de Joe Biden aux États-Unis et les incidences pour d’autres mesures de relance budgétaire rehaussent cet optimisme. Il semble aujourd’hui que les républicains et les démocrates soient sur le point de s’entendre sur la prorogation d’un train de mesures de relance budgétaire. Le président élu Joe Biden indique qu’il ne s’agit que d’acomptes sur ce qu’il prévoit de déployer. L’envergure des nouvelles mesures d’aide dépendra essentiellement des élections sénatoriales en Géorgie et du parti qui finira par maîtriser le Sénat. À nouveau, les marchés financiers ont très bien réagi à ces éventualités. Nos prévisions ne tiennent compte que d’environ 500 G$ US pour les mesures d’aide supplémentaire l’an prochain — ce qui est nettement inférieur aux niveaux envisagés à l’heure actuelle —, et par conséquent, il se pourrait que nos prévisions soient haussées.

En somme, la conjoncture récente continue de laisser entendre qu’une solide reprise se déroulera l’an prochain, même si elle peut être décalée d’un trimestre par rapport aux pronostics antérieurs. Du point de vue canadien, les perspectives à court terme se sont détériorées à cause de la COVID-19; toutefois, les mesures annoncées dans l’Énoncé économique de l’automne, de concert avec le vaccin, et la vigueur des prix des logements devraient permettre à l’activité économique de rebondir considérablement au deuxième trimestre et dans les trimestres suivants. Nous nous attendons à ce que d’importantes liquidités soient injectées dans l’économie quand les Canadiens auront plus l’assurance que la pandémie sera maîtrisée et que les risques pour l’emploi et la santé s’amenuiseront. Pour la première fois depuis le début de la pandémie, les risques pour l’an prochain paraissent basculer à la hausse compte tenu du vaccin, de la possibilité que l’économie américaine se relève plus vigoureusement qu’attendu, de la possibilité d’autres mesures budgétaires dans le budget fédéral du printemps et de la vigueur soutenue du marché du logement.

Même si les risques haussiers se matérialisent en 2021 et que la croissance est plus solide qu’escompté à l’heure actuelle, de vastes pans de l’économie sont soumis à de vives contraintes financières et ne regagneront que graduellement les niveaux d’activité prépandémiques. C’est pourquoi nous croyons que le taux de chômage continuera de baisser, mais qu’il restera supérieur aux niveaux prépandémiques jusqu’à la fin de 2022. En outre, certaines entreprises seront probablement en difficulté toute l’année quand les mesures d’aide comme la subvention salariale et le programme de subventionnement des loyers seront annulés (si cette éventualité se produit…).

Nous continuons de nous attendre à ce que les taux directeurs restent en pause jusqu’en 2023 au Canada; or, notre conviction dans ce pronostic se réduit. Au Canada, l’inflation n’a pas baissé autant que prévu, puisque selon les baromètres de base de l’inflation, elle s’établit à une moyenne de l’ordre de 1,7 depuis quelques mois. En prévision des 12 prochains mois, il se pourrait bien que les pressions qui s’exercent sur les coûts des intrants s’accélèrent en raison du relèvement des cours des produits de base, mais aussi à cause du dénouement des programmes d’aide offerts aux entreprises et de la baisse de la production potentielle. À l’heure actuelle, les subventions salariales et les programmes de subventionnement des loyers permettent sans aucun doute aux entreprises de maintenir leurs prix par rapport à ce qui serait normalement le cas sans ces programmes. Les données sur l’inflation pour le troisième et le quatrième trimestres de l’an prochain seront essentielles pour éclairer les points de vue sur les réactions des entreprises à la réduction de l’aide financière. En outre, la hausse fulgurante de la masse monétaire, en deçà et au-delà de nos frontières, devrait avoir des conséquences légèrement inflationnistes, ce qui est bien entendu une des principales raisons pour lesquelles les banques centrales mènent leurs programmes d’assouplissement quantitatif. Selon le risque que nous entrevoyons, ces programmes — de concert avec la hausse des cours des produits de base et le débouclage des programmes d’aide destinés aux entreprises — feront monter les attentes inflationnistes, ce qui pourrait déclencher une hausse plus fulgurante de l’inflation et une accélération des taux directeurs et des taux des marchés. Nous serons très attentifs aux baromètres des attentes inflationnistes dans les prochains mois, comme le sera, à notre avis, la Banque du Canada. Pour l’heure, nous nous en tenons à nos prévisions sur les taux directeurs, qui ne devraient pas changer avant 2023; toutefois, nous nous attendons effectivement à ce que la courbe des rendements remonte graduellement longtemps avant cet horizon, comme nous le prévoyons depuis bien des mois maintenant. Cette évolution se déroule déjà.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.