- Nous continuons de nous attendre cette année à ce que l’économie canadienne connaisse une croissance solide et supérieure au potentiel à l’heure où les taux d’intérêt et l’inflation ralentissent le rythme de l’expansion économique.

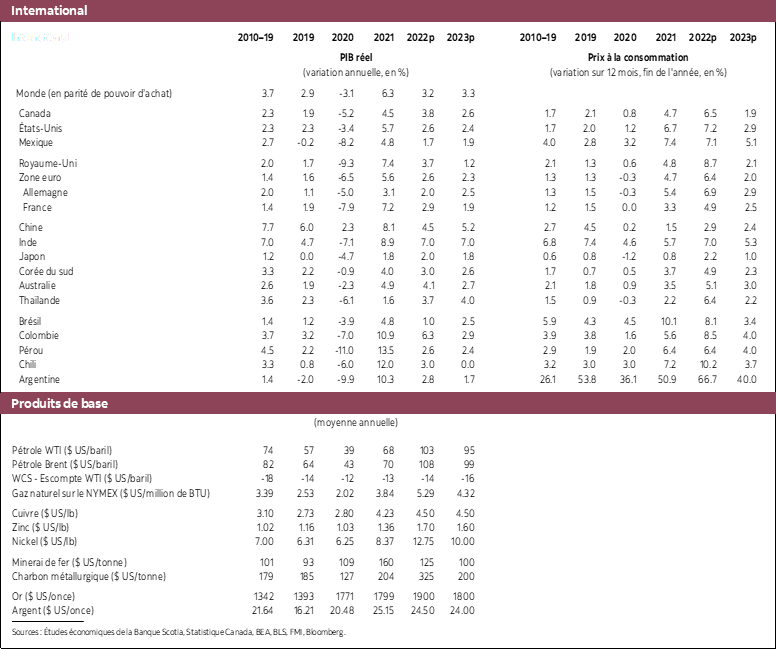

- L’inflation reste problématiquement élevée; nous nous attendons toutefois à ce qu’elle se ralentisse peu à peu dans le deuxième semestre de 2022 et en 2023, lorsque les incidences décalées de la hausse des prix des intrants sur l’inflation s’apaiseront. Nous prévoyons que l’inflation moyenne s’établira à 6,5 % cette année et à 3,3 % l’an prochain. S’il faut s’en remettre à l’histoire récente pour nous guider, les risques pour ce profil sont probablement orientés à la hausse.

- La Banque du Canada se situe toujours aux premières étapes d’une importante série de hausses de taux cette année. Nous prévoyons un taux directeur de 3,00 % d’ici la fin de l’année, soit le double de ce qu’il est actuellement. La Banque du Canada devrait hausser ses taux par tranches de 50 points de base pendant au moins les deux prochaines réunions de politique monétaire. Compte tenu du risque de hausse de l’inflation, nous croyons que les risques sont eux aussi orientés à la hausse pour le taux directeur.

- Les risques de récession paraissent faibles à nos yeux compte tenu de la vigueur et de l’envergure des facteurs qui portent la croissance canadienne; il n’empêche que ces risques existent. L’inflation plus forte et plus récalcitrante que ce que nous prévoyons actuellement reste le déclencheur le plus probable d’une récession à notre avis.

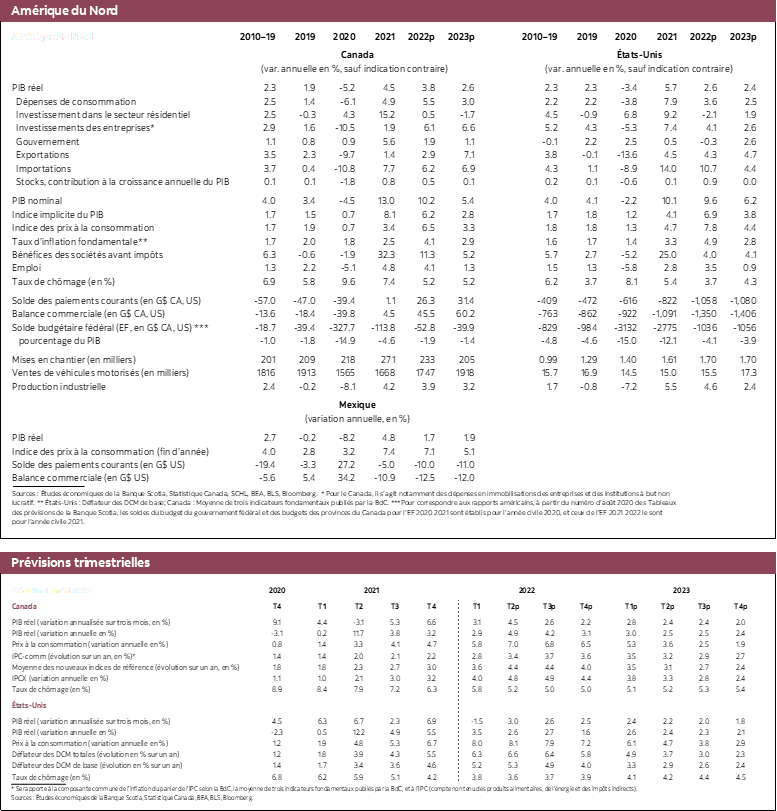

La conjoncture récente laisse entendre que seuls de légers relèvements des prévisions canadiennes sont de mise. Si les statistiques économiques qui viennent d’être publiées laissent entendre que l’économie intérieure reste vigoureuse, les exportations sont plus léthargiques qu’attendu. En outre, la baisse des marchés boursiers depuis nos dernières prévisions — essentiellement en raison de l’incertitude qui règne sur les perspectives mondiales et du parcours attendu des taux aux États‑Unis — explique aussi les perspectives légèrement inférieures à celles de nos dernières prévisions. La hausse des cours du pétrole, qui est en définitive une bonne nouvelle pour le Canada, permet de contrer en partie cette conjoncture négative. Dans l’ensemble, ces révisions nous amènent à prévoir un taux de croissance de 3,8 % en 2022 et de 2,6 % en 2023.

La vigueur soutenue des dépenses de consommation, à l’heure où l’économie est aujourd’hui complètement déconfinée et alors que les ménages reprennent l’ensemble de leurs activités courantes d’avant la pandémie fait partie de ces prévisions. Comme prévu, c’est ce qui donne lieu à un léger ralentissement de la consommation des biens en faveur des services. Le marché du logement se ralentit en raison de la hausse des taux d’intérêt. Il s’agit d’une très bonne nouvelle; pourtant, jusqu’à maintenant, la modération de l’activité dans le logement cadre essentiellement avec nos attentes antérieures, de sorte que nos prévisions ne sont guère percutées par ces faits nouveaux.

Les pénuries de main‑d’œuvre continuent de représenter une importante difficulté pour les entreprises. Si ces pénuries et les perspectives inflationnistes n’ont pas encore donné lieu à des hausses de salaire à grande échelle, nous nous attendons effectivement à une accélération importante du rythme des gains de salaire dans la prochaine année. D’ici là, nous entrevoyons un relèvement de l’investissement des entreprises compte tenu de la conjoncture économique toujours aussi favorable et, bien entendu, de la hausse substantielle de notre balance commerciale en raison des cours élevés des produits de base. Les investissements des entreprises devraient rester aussi vigoureux pendant un certain nombre de trimestres, compte tenu des contraintes de capacité qu’affrontent les entreprises au moment d’écrire ces lignes.

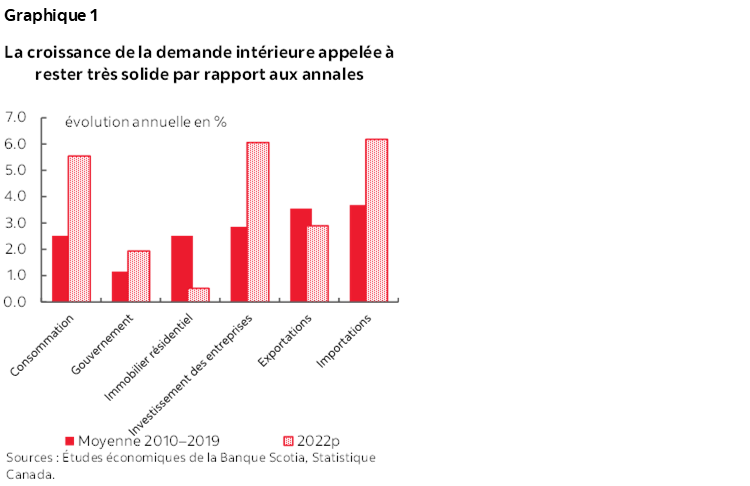

Dans l’ensemble, ces facteurs continuent de télégraphier une croissance très solide cette année. La plupart des constituantes de la demande intérieure devraient toujours augmenter à un rythme beaucoup plus rapide que celui des 10 années qui ont précédé la pandémie (graphique 1).

L’inflation continue de rester nettement à l’écart de notre zone de confort et de celle de la Banque du Canada. Les indications provisoires permettent de croire que les blocages de la chaîne logistique deviennent moins entravants, et nous pourrions bien être témoins d’une modération de certains prix des biens à l’heure où la demande bascule dans le territoire des services et que les coûts des intrants mettent à mal la plupart des entreprises. En outre, l’accélération des prix des produits alimentaires est appelée à perdurer durant les mois de l’été; toutefois, l’inflation totale ne devrait commencer à baisser peu à peu qu’à mesure que l’année avance. La Banque du Canada ne peut guère intervenir dans cette conjoncture compte tenu de son caractère essentiellement exogène; il y a toutefois des signes qui nous apprennent que la hausse des prix organiques fera monter l’inflation d’ici la fin de l’année. C’est déjà le cas des loyers; nous nous attendons toutefois à ce que les salaires augmentent et à ce qu’en raison des pressions qui s’exercent sur les salaires, les coûts des intrants restent élevés pour les entreprises. Dans l’ensemble, nous prévoyons que l’inflation s’établira à une moyenne de 6,5 % cette année et baissera à 3,3 % l’an prochain. Comme nous l’avons indiqué ci‑dessus, la source de l’inflation devrait basculer : les facteurs essentiellement étrangers devraient céder la place à des facteurs domestiques à mesure que l’année avance. Sur le front de l’inflation, la hausse d’environ 7 % essentiellement des coûts unitaires de main‑d’œuvre au T1 de 2022 est une nouvelle inquiétante qui, de concert avec les habitudes qu’ont les économistes de sous‑estimer les pressions inflationnistes depuis quelques trimestres, laissent entendre que les risques pour l’inflation pourraient encore basculer à la hausse.

Sur cette toile de fond inflationniste, nous continuons de croire que la Banque du Canada doit hausser ambitieusement les taux d’intérêt et nous nous attendons à ce qu’elle les relève de 50 points de base dans ses deux prochaines réunions. Nous sommes fidèles à nos prévisions selon lesquelles le taux directeur atteindra 3,00 % d’ici la fin de l’année et restera fixé à ce niveau; or, il semble évident que les risques de hausse pour ce parcours des taux pourraient se matérialiser.

Nous continuons de croire que les risques de récession restent faibles malgré la vigueur actuelle des perspectives, mais aussi parce que les bilans des entreprises et des ménages sont solides, que la demande refoulée reste élevée et que le très grand nombre de postes à pourvoir veut probablement dire que l’emploi continuera de progresser, même si l’économie connaît un passage à vide. Il va de soi qu’il y a un risque de récession. À notre avis, ce risque est principalement lié aux résultats de l’inflation : un surciblage important de nos prévisions sur l’inflation au deuxième semestre de l’année augmenterait considérablement le risque de récession. Il y a un autre risque, puisque la crainte d’une récession pourrait effectivement en déclencher une : les inquiétudes qui planent sur les prix de l’essence et des produits alimentaires, l’état des marchés mondiaux et la récession potentielle en Europe peuvent amener les entreprises et les ménages canadiens à faire preuve de plus en plus de prudence, ce qui déclenchera un ralentissement en deçà de nos frontières.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.