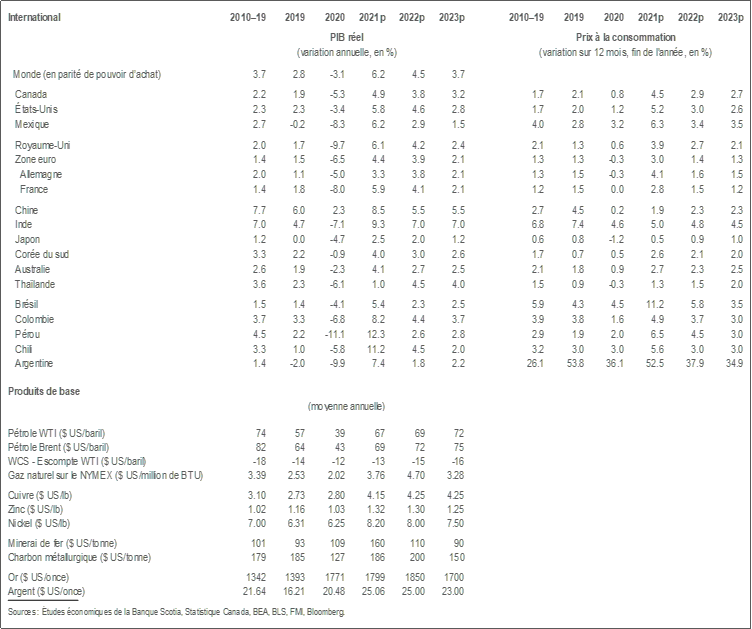

- Dans la plupart des économies, les perspectives de croissance restent très favorables; seules de légères mises au point sont apportées aux prévisions des grandes puissances économiques.

- Les blocages de la chaîne logistique paraissent plus généralisés et récalcitrants, ce qui explique les révisions à la hausse de l’inflation dans de nombreux pays. Même s’il est évident qu’il y a des blocages, la distinction entre les problèmes liés à l’offre et la vigueur de la demande est de plus en plus floue dans certains secteurs. Cette affirmation se vérifie en particulier dans les pénuries de logements et de travailleurs.

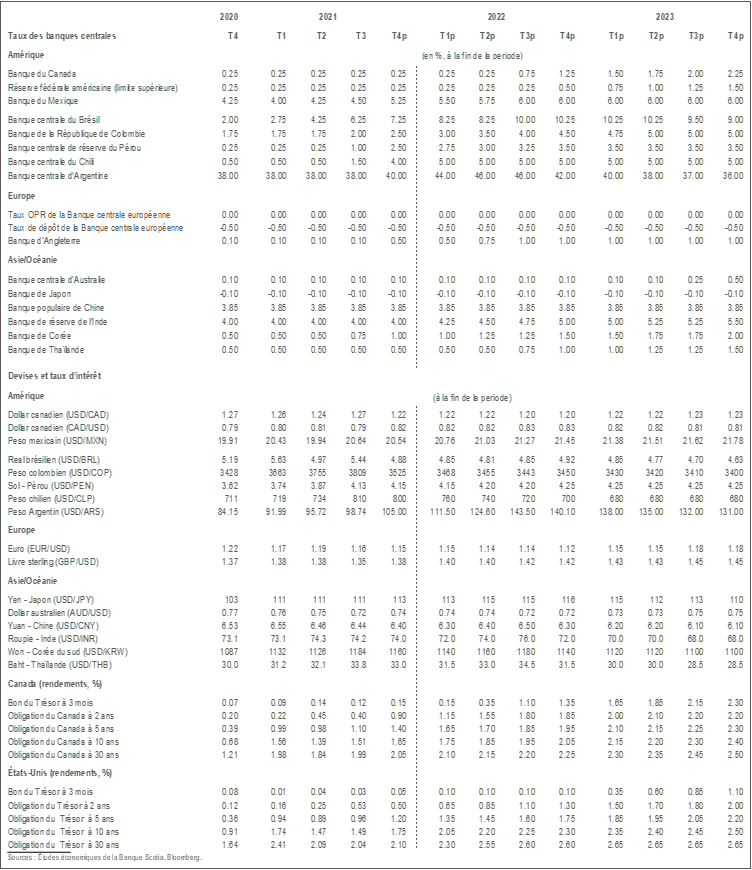

- Parce que ces difficultés de l’offre perdurent et puisque nous pensons que ces problèmes sont aggravés par la vigueur de la demande, les banques centrales doivent réagir. La Banque d’Angleterre sera probablement la prochaine à bouger en novembre; toutefois, nous relevons aussi nos prévisions pour la Banque du Canada, puisque nous nous attendons désormais à un durcissement de 100 points de base au deuxième semestre de 2022 et à un nouveau durcissement de 100 points de base en 2023. La Fed, qui se fait attendre, entamera sous peu son processus de délestage; or, elle attendra probablement jusqu’à la fin de 2022 pour hausser ses taux.

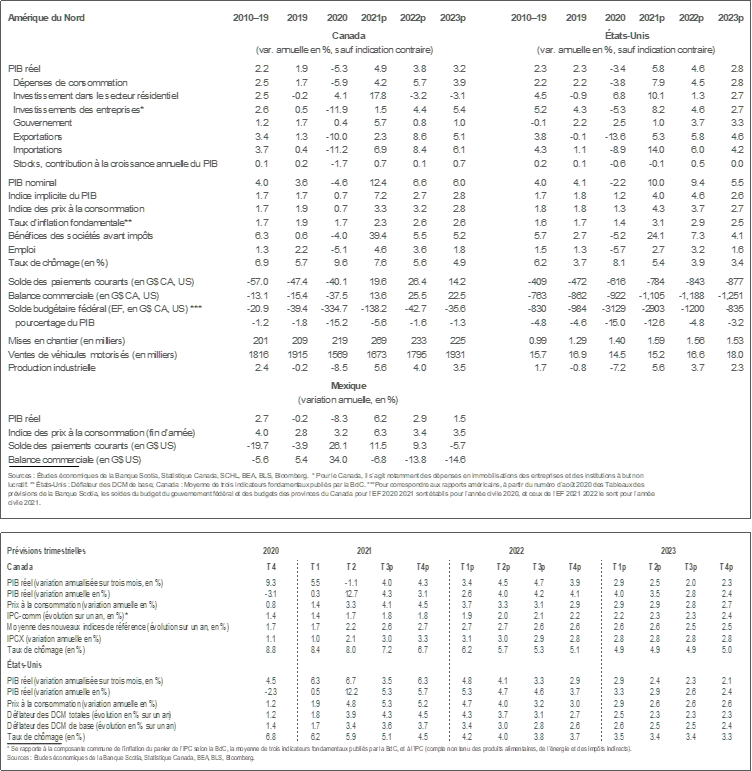

Il est aujourd’hui évident que les blocages de l’offre sont plus généralisés et qu’ils durent plus longtemps que ce qu’on avait prévu à l’origine. Nous avons abaissé nos pronostics sur la croissance canadienne dans nos prévisions de septembre pour en tenir compte; or, il paraît aujourd’hui évident qu’au Canada comme ailleurs, les conséquences inflationnistes de ces blocages de l’offre ont été sous-estimées. C’est pourquoi nous révisons nos prévisions inflationnistes dans nos grands marchés malgré les prévisions de croissance relativement inchangées pour tenir compte du déséquilibre qui perdure entre la demande mondiale et l’outil de production. Dans certains pays, les banques centrales ont déjà réagi à l’impact sur l’inflation (la Nouvelle-Zélande et les pays de l’Alliance du Pacifique ont haussé leurs taux directeurs et le Canada déleste ses rachats d’actifs), d’autres (le Royaume-Uni) ont précisé qu’elles interviendraient dans un proche avenir, et d’autres encore (les États-Unis) ont révisé leurs pronostics sur le rappel des programmes de relance.

Nous pensons toujours que les ruptures de l’offre sont temporaires; pourtant, il est évident qu’elles s’inscrivent dans la durée. Il y a pénurie de certains composants importants et d’autres composants moins importants dans la chaîne logistique mondiale. Il s’agit aussi bien d’éléments complexes comme les semi-conducteurs que des matières premières comme le zinc. Dans certains pays, les stocks anémiques de gaz naturel donnent lieu à des frais d’énergie beaucoup plus considérables pour les entreprises comme pour les ménages. Ces interruptions sont manifestement temporaires; or, elles s’expliquent par le problème généralisé des difficultés de l’offre, qui prennent de court les économies. On relève déjà des signes qui confirment que certaines contraintes de livraison sur la côte ouest des États‑Unis s’apaisent et, même si le coût de l’expédition des produits de base reste très élevé, il est encore loin des pics atteints au début du mois. Toujours est-il qu’il faudra attendre encore de nombreux mois avant que ces indicateurs et d’autres indicateurs s’améliorent encore pour amenuiser la compression de l’offre.

La distinction de plus en plus floue entre les difficultés de l’offre et celles que comporte la vigueur de la demande vient embrouiller encore plus les perspectives inflationnistes. Même si les coûts de l’expédition océanique devaient se normaliser, il n’y a pas suffisamment de travailleurs, dans les transports et les entrepôts, pour traiter le volume des marchandises expédiées dans les pays et outremer. La pénurie de chauffeurs de camion date d’avant la pandémie. Au Canada et aux États-Unis, on relève déjà de fortes pénuries de main-d’œuvre. Certaines de ces pénuries s’expliquent en partie par les frictions associées aux travailleurs qui partent d’un secteur pour aller travailler dans un autre secteur, alors qu’aux États-Unis, le taux de participation à la population active reste nettement inférieur aux niveaux atteints avant la pandémie, ce qui laisse entendre que certains travailleurs sont désengagés ou découragés. Si le taux de participation revient aux niveaux atteints avant la pandémie au Canada, les pénuries de main-d’œuvre sont par contre aiguës selon l’enquête et les données de Statistique Canada. Dans l’ensemble, la dynamique du marché du travail semble tenir compte de la vigueur de la demande de travailleurs, beaucoup plus que de la réalité des travailleurs qui décident de ne pas travailler ou de la non-concordance des compétences.

La compression de l’offre qui perdure et cette ambiguïté de l’impact sur l’offre par rapport à la demande dans certains segments de la chaîne de production nous amènent à réviser à la hausse nos prévisions de l’inflation au Canada. Du point de vue des travailleurs, nous nous attendons à ce que la rémunération horaire augmente de plus de 4 % dans chacune des deux prochaines années. Cette évolution s’explique par la dynamique exceptionnelle de la situation actuelle : les pénuries de main-d’œuvre sont sans précédent dès les premières phases d’une reprise qui s’annonce toujours, selon nos prévisions, vigoureuse et durable. En outre, les prix et les loyers des logements devraient continuer d’augmenter en raison des tensions sous-jacentes du déséquilibre entre l’offre et la demande dans le marché immobilier. Ainsi, même si certaines hausses temporaires de prix induites par la chaîne logistique s’amenuisent dans les prochains mois, les autres sources d’inflation portées par les fondamentaux s’amplifieront. C’est pourquoi nous nous attendons aujourd’hui à ce que l’inflation de base au Canada s’établisse à une moyenne de 2,6 % en 2022 et en 2023.

En raison de ce profil d’inflation révisé, nous croyons désormais que la Banque du Canada haussera les taux d’intérêt de 100 points de base dans le deuxième semestre de 2022 pour les porter à 1,25 %. C’est 50 points de base de plus que ce que nous avions indiqué dans nos prévisions d’il y a quelques trimestres. Nous rajustons aussi marginalement nos prévisions pour la fin de 2023 à 2,25 % contre 2,0 %. Si l’inflation augmente plus rapidement que ce que nous prévoyons, il se pourrait que nous devions pronostiquer un durcissement plus hâtif, selon un point ultime potentiellement supérieur en 2023.

Nous suivons un certain nombre de risques qui pourraient se répercuter sur nos prévisions. Il y a manifestement plusieurs risques liés à la conjoncture de l’offre de l’économie. Un dénouement plus rapide apaiserait les pressions inflationnistes et musclerait la croissance, alors que le contraire se produirait si les interruptions devaient s’aggraver. Il ne faudrait pas déconsidérer le potentiel d’une accélération beaucoup plus forte des salaires que prévu, avec les incidences évidentes produites sur l’inflation et les taux d’intérêt si cette éventualité devait se produire. Il est évident que la hausse des cours mondiaux de l’énergie fait souffler des vents contraires sur les économies importatrices d’énergie; or, il s’agit aussi d’un vent favorable pour le Canada, même si dans un cas comme dans l’autre, les conséquences inflationnistes peuvent être considérables. Les autres hausses de ces prix auraient un impact significatif sur les perspectives mondiales de croissance, d’inflation et de taux d’intérêt.

Même si nous n’avons intégré qu’une modeste part des dépenses budgétaires supplémentaires aux États-Unis, un effondrement des pourparlers sur le pacte des infrastructures nous conduirait à abaisser nos prévisions sur la croissance américaine. Par contre, un accord sur un train plus vaste de pactes pourrait hausser nos prévisions sur les prochaines années. Enfin, l’impact du contingentement délibéré de la production en Chine a pour effet d’abaisser la croissance de ce pays et a de légères répercussions, jusqu’à maintenant sur le reste du monde. Il se peut que ces baisses de production aient d’autres répercussions sur les chaînes logistiques et produisent des chocs évidents sur la croissance et sur l’inflation.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.