- Freinée en octobre, la croissance a réussi à dégager un modeste gain préliminaire en novembre.

- D’autres chocs ont déformé l’image…

- … dont la paralysie dans la construction automobile, les effets des grèves de l’UAW et de la Voie maritime du Saint‑Laurent et les problèmes de survalorisation.

- Les marchés s’en sont assez bien remis, et la BdC en fera autant.

- PIB du Canada, évolution en % sur un mois, octobre 2023, en données désaisonnalisées :

- Données réelles : 0,0

- Scotia : 0,2

- Consensus : 0,2

- Auparavant : 0,0 (révisé par rapport à 0,1)

- Pronostic « éclair » de novembre : +0,1 % sur un mois en données désaisonnalisées.

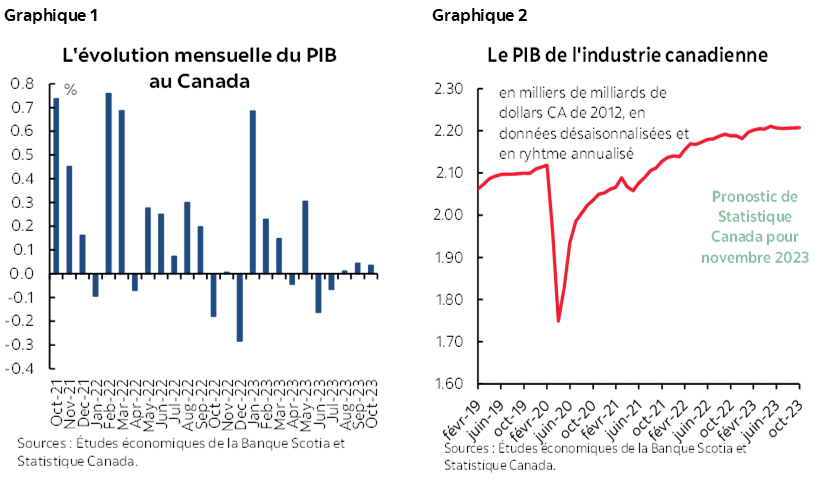

L’économie canadienne garde la tête hors de l’eau après avoir enchaîné une autre séquence de statistiques anémiques en octobre et novembre (graphique 1). J’ai la certitude que certains ne vont pas digérer leur sirop d’érable et vont commencer à perdre leur sang-froid. En ce qui me concerne, le fait que l’économie ne se soit pas sensiblement repliée malgré tous les déboires comme les hausses de taux ou les chocs sériels continue de relever du miracle (graphique 2). La dernière séquence de données est venue reconfirmer les chocs transitoires qui exagèrent la léthargie sous-jacente toujours substantielle de l’économie, et il en faudra plus pour apaiser la BdC.

Les marchés et leurs incidences pour la Banque du Canada

Il n’y a guère eu de réaction aux statistiques de part et d’autre de la frontière, dont le PIB canadien et le chiffre de 0,1 % sur un mois, en données désaisonnalisées, plus anémique qu’attendu, pour l’inflation fondamentale des DCM aux États‑Unis. Dans les deux pays, les rendements sur deux ans ont perdu de 1 à 2 points de base après la publication des données. Le dollar canadien s’est légèrement valorisé, sans doute parce qu’il a été davantage porté par le ralentissement généralisé du dollar US.

Il n’y a aucune incidence importante pour la BdC. Absolument aucune. Nada. Zilch. Zippo. N’insistez pas.

Le gouverneur de la BdC, Tiff Macklem, a déjà fait savoir qu’il s’attend à ce que cette léthargie perdure dans le premier semestre de 2024, ce qui veut dire qu’il l’entrevoit comme un mal nécessaire dans la détente désinflationniste de l’économie. Par extension, on peut comprendre que la léthargie devra être nettement plus aiguë que ce qu’il prévoit pour qu’il commence à s’inquiéter.

Il y a toujours aussi différents facteurs idiosyncrasiques de risque inflationniste qui débordent la capacité de s’en remettre à la croissance du PIB pour capter ce risque dans la structure-cadre du déficit de production. Son mandat consiste à ramener l’inflation sur la cible de 2 % à moyen terme, et les facteurs qui entrent en ligne de compte dans les prévisions inflationnistes sont nombreux. D’une part, les salaires surpassent nettement l’inflation et la productivité. D’autre part, l’immigration est excessive; c’est maintenant qu’on a besoin de logements, et les gouvernements demandent aux nouveaux arrivants de se contenter d’attendre de 5 à 10 ans pour qu’on puisse éventuellement construire un nombre modeste de logements si on peut attirer les travailleurs et financer les travaux. Il y a plus de volutes de fumée politique que de logements construits, et la situation ne changera pas de sitôt.

Les détails — Les chocs perdurent

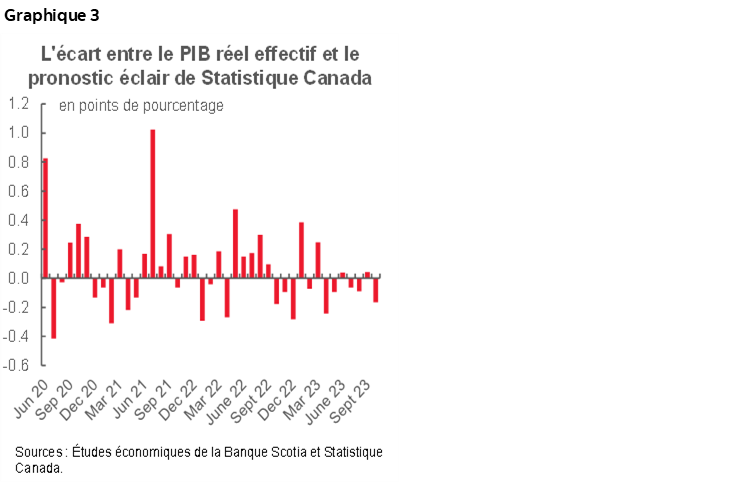

L’économie canadienne n’a pas bougé en octobre malgré les pronostics de Statistique Canada, qui font état d’un taux de croissance sur un mois de 0,2 %. Il s’agit du surciblage le plus considérable de son pistage préliminaire depuis avril; or, les révisions, dans un sens comme dans l’autre, sont monnaie courante depuis que l’agence a commencé à publier, durant la pandémie, son pistage avancé (graphique 3).

En se rappelant cette mise en garde, les prévisions préliminaires nous apprennent que le PIB de novembre a gagné 0,1 % sur un mois et qu’il y a eu beaucoup de scepticisme, en hausse comme en baisse. Il s’agit d’une estimation prévisionnelle de l’organisme, qui ne donne pas de détails, sauf pour préciser que novembre a été porté par l’activité manufacturière, le commerce de gros, les agents et courtiers immobiliers et les dépenses du gouvernement fédéral, mais que le mois a été lesté par les reculs dans les mines, le pétrole et le gaz et dans les services publics.

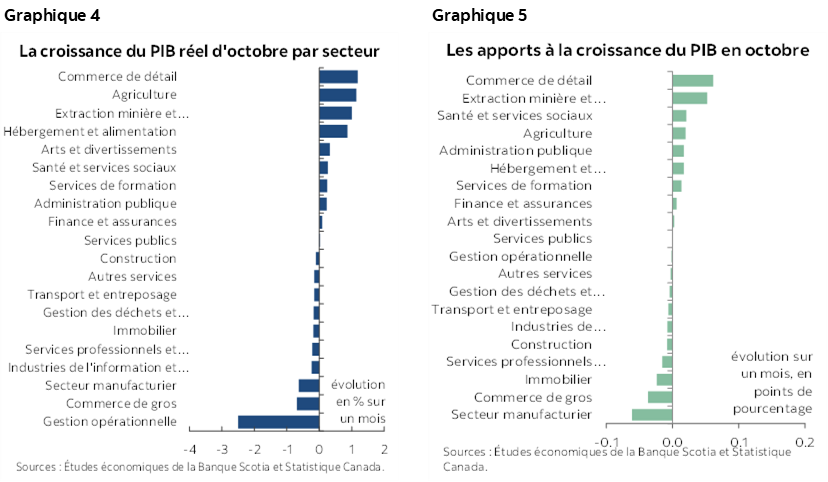

Le graphique 4 fait état de la répartition du PIB d’octobre par secteur et le graphique 5 en fait autant d’après l’apport pondéré à la croissance. On a relevé la grande ampleur de la léthargie des services, en hausse de 0,1 % sur un mois; toutefois, la production du secteur des biens a été anémique, alors que la moitié des 20 secteurs a progressé et que l’autre moitié a régressé.

Dans le commerce de détail, les mines, le pétrole et le gaz, la santé et les services sociaux, l’agriculture, l’administration publique, l’hébergement et la restauration, l’enseignement et la finance, les gains ont été essentiellement masqués par les replis de l’activité manufacturière, du commerce de gros, de l’immobilier ainsi que des services professionnels et scientifiques.

Les chocs perdurent

La léthargie du PIB d’octobre a été exagérée par les chocs sériels constants. Certains diront qu’il s’agit d’excuses : je crois toutefois qu’il s’agit d’un point essentiel. L’économie du Canada est engluée dans une frustrante séquence de chocs sériels, à commencer par les grèves qui ont été lancées au T2 et qui se sont poursuivies au T4 et en enchaînant avec la maintenance non planifiée dans le secteur pétrolier et les effets des incendies de forêt d’un océan à l’autre.

Voici ce que nous pouvons maintenant ajouter à cette liste, d’après les lignes de conduite suivantes de Statistique Canada :

- Le secteur manufacturier a été essentiellement tiré à la baisse par l’activité du secteur des transports en raison de la léthargie dans la construction automobile, causée par deux facteurs : la mise à l’arrêt d’une importante chaîne de montage pour une opération de réoutillage, puis l’impact, en deçà de nos frontières, de la grève de l’UAW aux États‑Unis.

- L’extraction des sables pétrolifères a perdu 2,2 % sur un mois « en raison des revirements qui ont continué de s’abattre dans certaines usines de survalorisation des sables pétrolifères ».

- La grève des travailleurs de la Voie maritime du Saint-Laurent a percuté différents secteurs de l’économie. Statistique Canada a vilipendé cette grève, qui constitue à son avis l’un des principaux facteurs de la léthargie dans le secteur des transports et de l’entreposage.

Je ne dis pas que l’économie serait florissante si ces chocs ne s’étaient pas produits. Ce que je dis plutôt, c’est qu’il est frustrant de constater que ces bouleversements se produisent constamment et que je suis quand même d’avis que notre analyse de l’évolution de l’économie est faussée par les développements passagers qui débordent les incidences de facteurs comme le durcissement de la politique monétaire, et c’est mal servir le discours public sur la situation de l’économie de constater que tant de ces commentaires font fi de ces facteurs.

Ce qui est amusant, c’est que le Canada a déjà été témoin de périodes de chocs sériels qui ont pesé sur l’économie, par exemple sous la houlette de l’ancien gouverneur Stephen Poloz à la BdC, et pourtant, l’importance qu’on leur donnait alors est absente dans bien des commentaires exprimés aujourd’hui sur l’économie canadienne…

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.