- Aux États-Unis, l’inflation de l’IPC de base a à nouveau été anémique…

- ... il a été étayé par l’ampleur plus vaste des pressions désinflationnistes.

- Les DCM de base pourraient-elles baisser pour la première fois depuis plus de sept ans?

- La présence de Jerome Powell avant la période d’embargo de lundi pourrait être essentielle.

- Le rééquilibrage des forces laisse entendre que l’inflation de base tendancielle pourrait rester léthargique.

- Il s’agit d’un plaidoyer pour se saisir du contrat de juillet, qui n’anticipe aucune intervention du FOMC, …

- ... et pour envisager logiquement une baisse des taux en juillet.

- Le risque d’un rebond après ce passage à vide de l’inflation est moindre qu’il l’était auparavant.

- États-Unis : IPC/IPC de base, évolution en % sur un mois, en données désaisonnalisées, juin 2024

- Données réelles : -0,06/+0,06

- Scotia : 0,1/0,3

- Consensus : 0,1/0,2

- Auparavant : 0,01/0,16

En raison de l’anémie des autres chiffres de l’IPC de base dans le contexte de forces plus importantes, notre prévision pour des baisses de 50 points de base à partir de septembre paraît un peu légère (pour les détails, veuillez cliquer sur ce lien). Tout milite en faveur de l’anticipation de la réunion du 31 juillet dans les cours boursiers. Même l’attentisme de la Fed en juillet augmente le risque d’une baisse de 75 points de base et plus d’ici la fin de l’année.

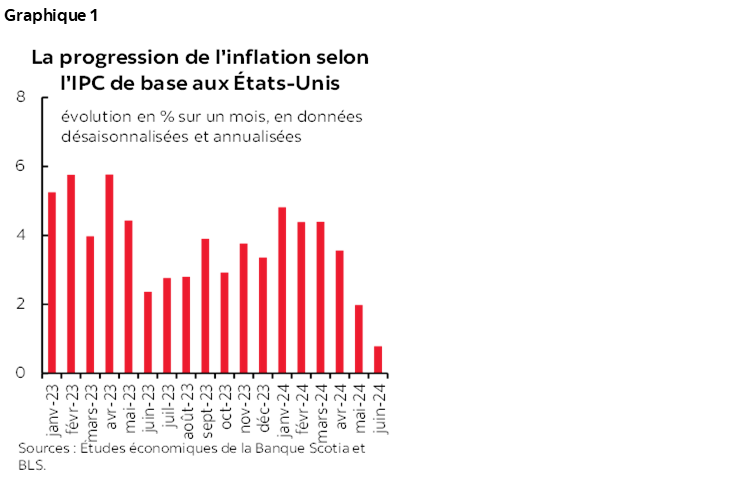

L’inflation de base a été essentiellement atone, à 0,06 % sur un mois en données désaisonnalisées, après avoir légèrement augmenté de 0,16 % sur un mois en données désaisonnalisées en mai. Seulement quatre prévisionnistes sur 72 l’ont bien compris, ce qui a pris de cours les marchés, et uniquement grâce au concours d’un généreux arrondissement à 0,1 % sur un mois. Le graphique 1 témoigne éloquemment de cette décélération.

LES MARCHÉS RÉCLAMENT DES BAISSES DE PLUS DE 50 POINTS DE BASE EN 2024

Aux États-Unis, les rendements à 2 ans ont cédé environ 13 points de base après la publication des données et accusent aujourd’hui une baisse de 50 points de base par rapport au pic de 5 % il n’y a pas si longtemps, ce qui justifie la recommandation d’acheter des titres à court terme. Les rendements à 10 ans ont perdu environ 10 points de base. Le dollar a trébuché, surtout par rapport au yen. On anticipe aujourd’hui pleinement dans les cours une baisse le 18 septembre. Les contrats à terme sur les fonds de la Fed penchent vers le point médian compris entre des baisses de 50 et de 75 points de base d’ici la fin de l’année. Les cours n’anticipent aucun changement dans la décision du 31 juillet.

IL SE POURRAIT QUE LES DCM DE BASE SOIENT NÉGATIVES

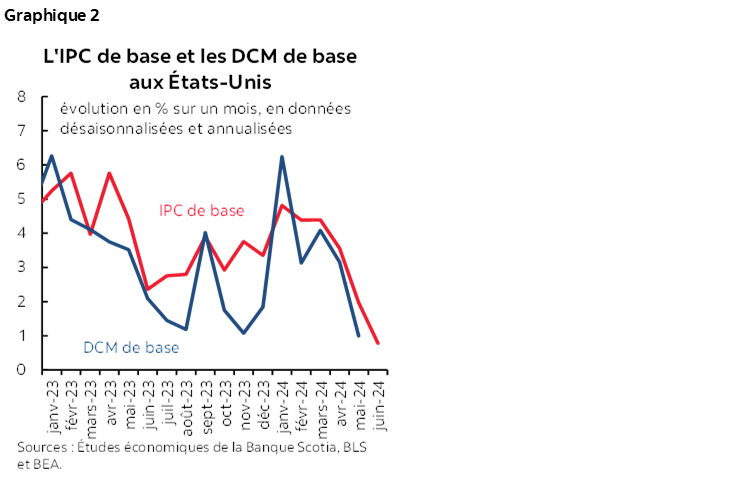

Aux États-Unis, les DCM de base pourraient être négatives sur un mois le 26 juillet, à cinq jours seulement de la réunion du FOMC en juillet. Les DCM de base ont tendance à s’orienter sous l’IPC de base (graphique 2). Il faut donc prendre l’IPC de base à +0,06 % sur un mois en données désaisonnalisées, mais le convertir à la méthodologie des DCM, ce qui donne entre autres plus de poids aux chiffres sur les services de base que l’IPC; il est par ailleurs probable que les DCM de base s’inscrivent à 0 % sur un mois, ou même à -0,1 % sur un mois.

LES DÉTAILS : L’AMPLEUR CONTINUE DE PRENDRE DU MIEUX

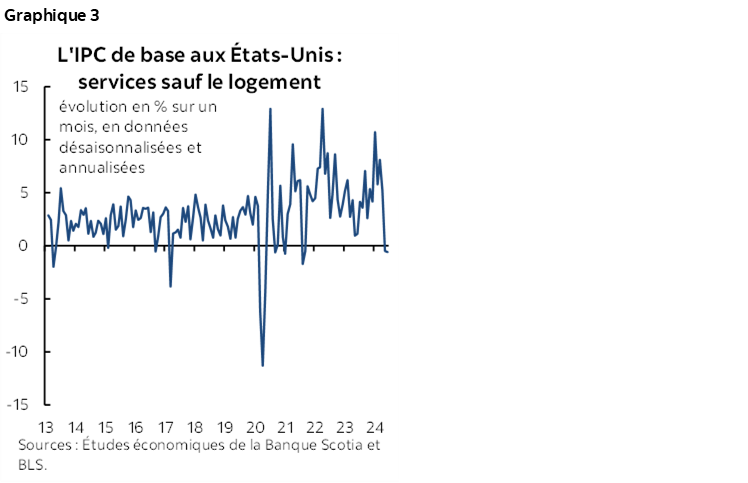

Essentiellement, les services de base selon l’IPC, qui excluent les services énergétiques et le logement, ont à nouveau été anémiques, à -0,05 % sur un mois en données désaisonnalisées après avoir inscrit un chiffre très comparable pour la période précédente (-0,04 %). Il s’agit de la paire adossée la plus faible pour les chiffres sur l’inflation des services de base depuis août-septembre 2021 (graphique 3).

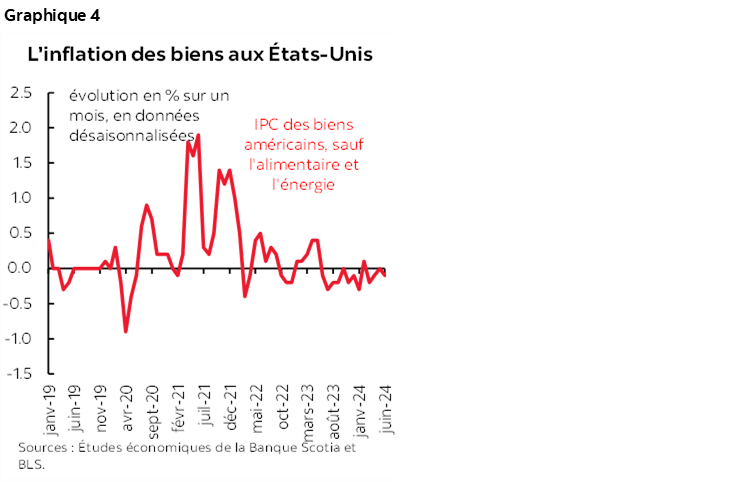

Ce qu’il faut aussi dire, c’est que l’IPC des biens de base (denrées hors aliments et énergie) s’est établi à -0,1 % sur un mois en données désaisonnalisées, ce qui vient prolonger la séquence de chiffres anémiques (graphique 4).

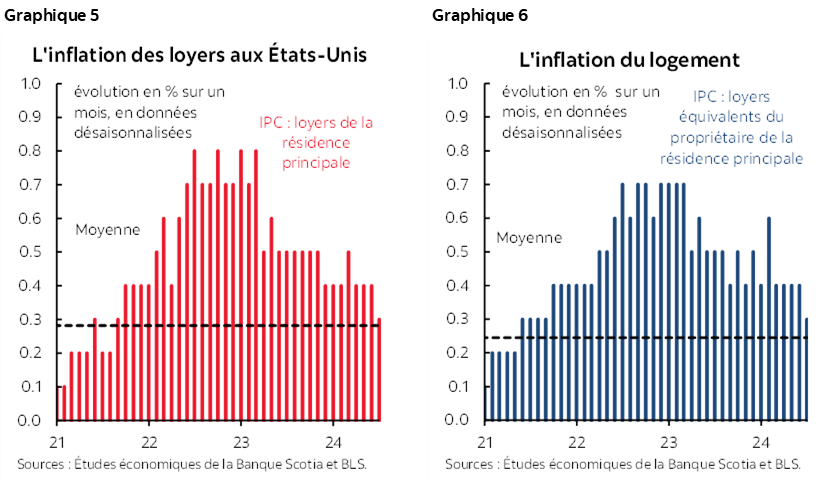

Il faut aussi noter que l’inflation du logement s’est ralentie à 0,2 % à peine sur un mois, ce qui correspond à la moitié du gain précédent. L’inflation du logement a été portée par les loyers équivalents des propriétaires, freinés à 0,3 % sur un mois (0,4 % auparavant), ainsi que par les loyers des résidences principales, qui ont eux aussi décru d’autant (graphiques 5 et 6).

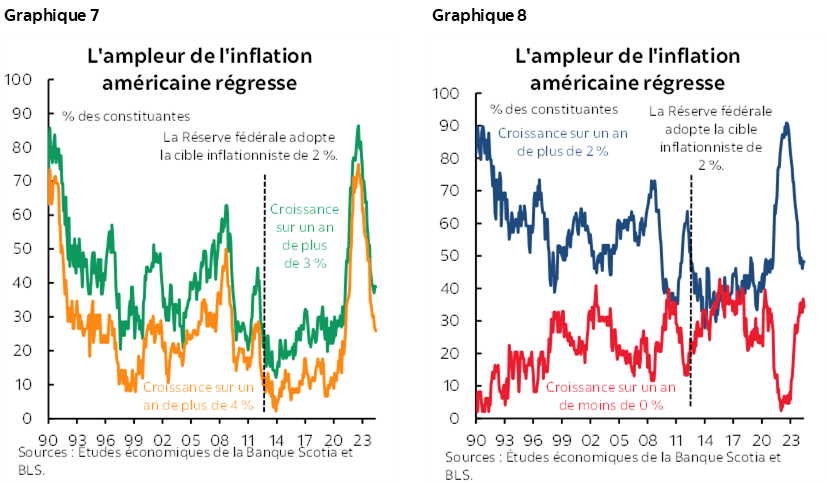

L’ampleur continue de s’améliorer massivement : de plus en plus de constituantes du panier convergent vers des chiffres inflationnistes atones (graphiques 7 et 8).

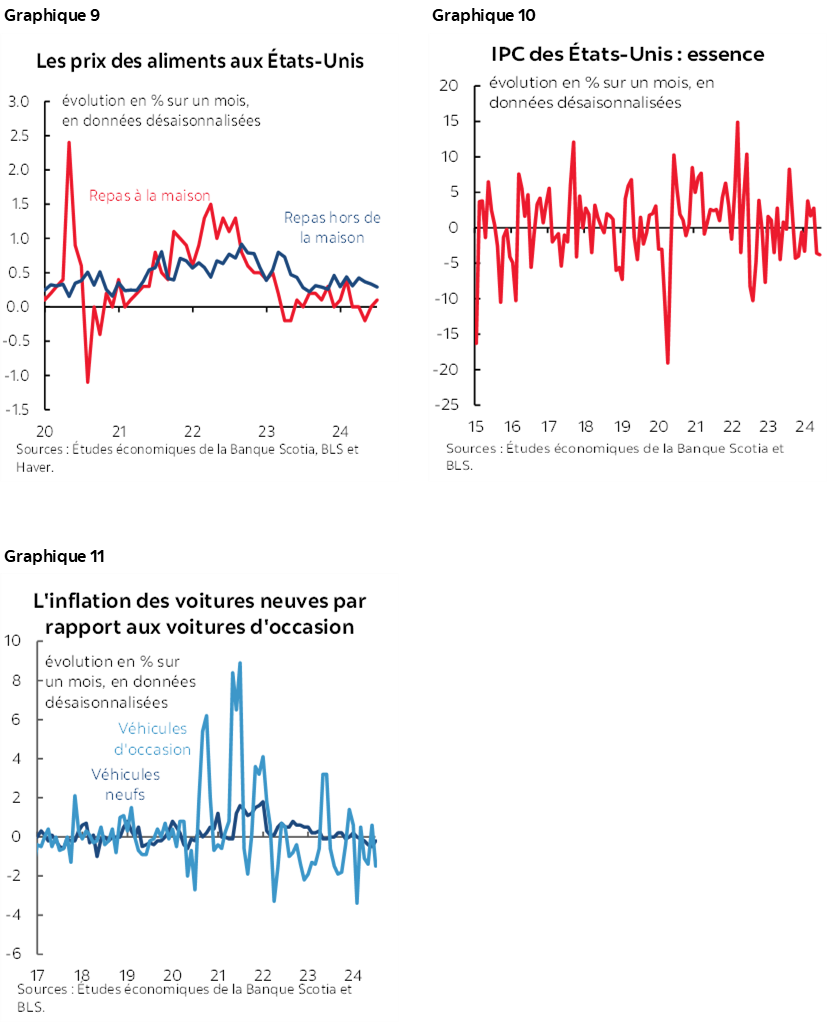

La page suivante fait état d’autres constituantes. Les prix des produits d’épicerie (soit les « produits alimentaires à domicile ») ont à nouveau peu évolué (+0,2 % sur un mois); toutefois, les prix des produits alimentaires hors domicile (soit les commandes à emporter et les dîners au restaurant) ont à nouveau été fermes à 0,4 % sur un mois (graphique 9). Les prix de l’essence ont plongé de 3,8 % sur un mois en données désaisonnalisées, ce qui équivaut à peu près à la baisse du mois précédent (graphique 10). Les prix des véhicules n’ont guère concouru aux chiffres de l’inflation : les prix des véhicules neufs ont peu évolué (-0,2 % sur un mois en données désaisonnalisées), alors que les prix des véhicules d’occasion ont reculé de 1,5 % sur un mois. Or, cette évolution n’a eu qu’une incidence anodine, comme en témoigne le coefficient de pondération de 1,9 % (graphique 11).

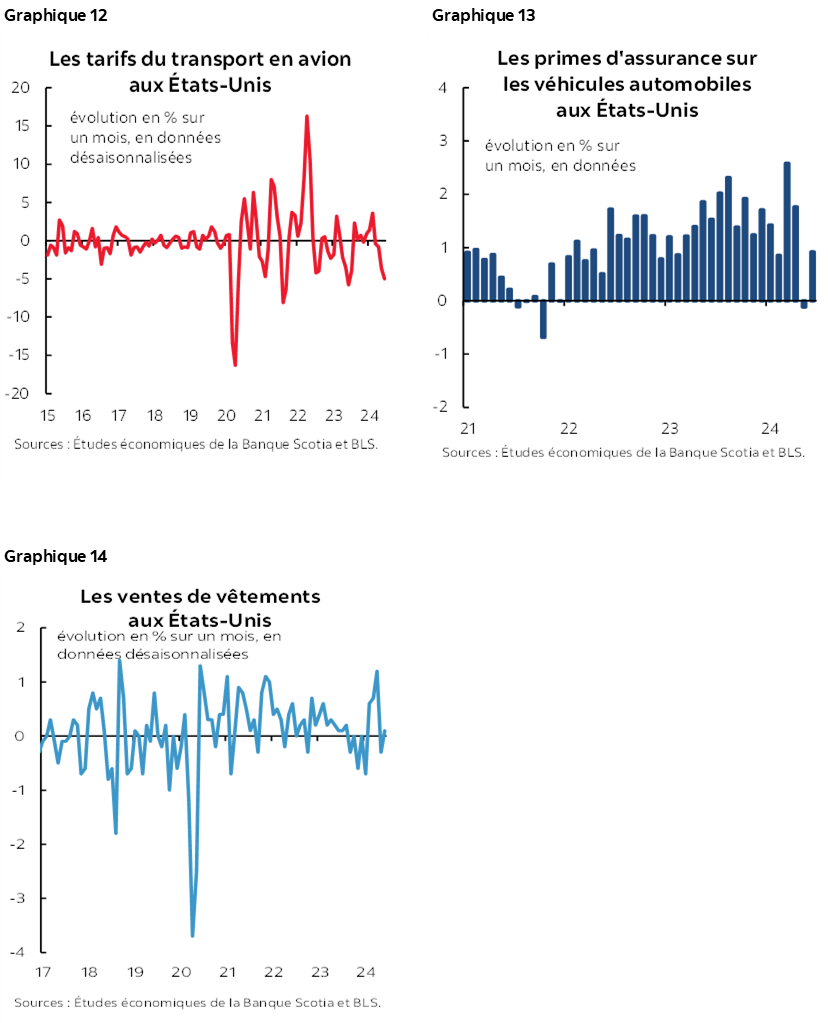

Les prix des billets d’avion ont à nouveau décollé (graphique 12) : en effet, les données sur les points de contrôle de la TSA indiquent que la demande de voyages en avion plafonne. Les primes d’assurance automobile ont augmenté; toutefois, la récente tendance décroche nettement du pic (graphique 13). Les prix des vêtements ont à nouveau essentiellement fait du surplace (graphique 14). Les graphiques 15 à 17 font état de plusieurs autres constituantes.

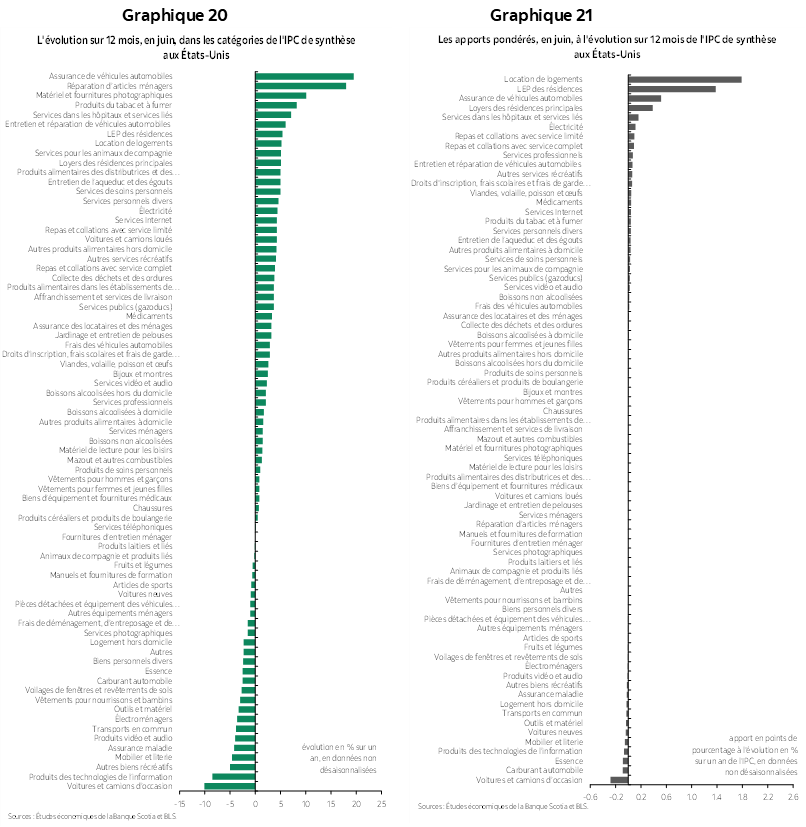

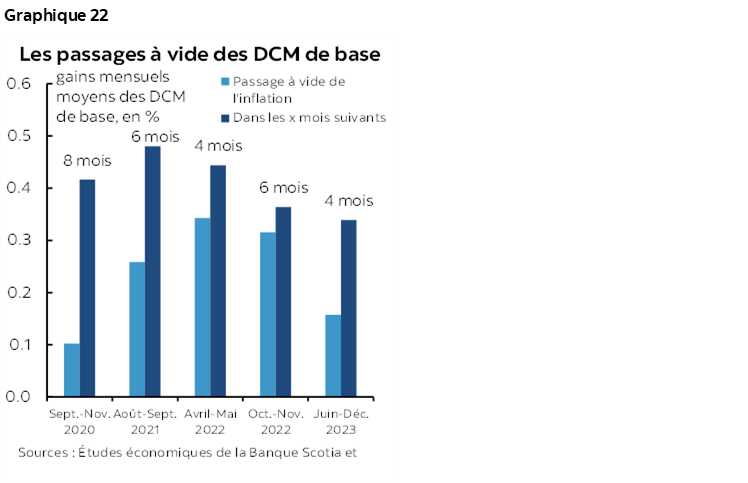

Les graphiques 18 et 19 font état de la répartition de l’ensemble du panier sur un an et d’après les apports pondérés à l’ensemble du rythme de l’évolution sur un an de l’IPC. Les graphiques 20 et 21 font de même pour les variations sur un mois par constituante.

Veuillez également consulter le tableau détaillé de l’appendice, qui comprend plus de chiffres et des micrographiques.

C’EST JEROME POWELL QUI SUBIT LA PRESSION CE LUNDI

Tout ceci augure d’une présence intéressante du président Jerome Powell lundi lorsqu’il sera interviewé à midi par David Rubinstein, de l’Economic Club of Washington. Il est très probable qu’il affirme que le Comité est de plus en plus confiant. Encore faut-il savoir jusqu’où il pourrait aller à cet égard.

La période d’interdiction du FOMC commence le samedi 20 juillet. L’intervention de Jerome Powell lundi sera la dernière programmée pour tenter d’influencer les cours boursiers s’il décide de le faire.

Ceci dit, les périodes d’interdiction n’ont plus autant d’importance. Il faut se rappeler l’époque au cours de laquelle le comité faisait appel à des tactiques clandestines pour dresser un récit dans les médias comme le WSJ pendant la période d’interdiction pour ajuster les cours boursiers. Bien que ce ne soit pas dans leurs habitudes, il n’est pas impossible qu’on entende parler les « principaux gouvernants anonymes de la Fed » si les cours boursiers ne leur plaisent pas après avoir pris connaissance des DCM cinq jours avant la décision de juillet.

PLAIDOYER POUR DES BAISSES HÂTIVES

À mon avis, les cours boursiers sont trop faibles pour baisser les taux à la réunion du 31 juillet, puisque le risque continue de permettre de penser que l’anticipation cumulative dans les cours de cette année est trop faible. Je n’en ferais pas encore un plaidoyer de base. Je crois quand même qu’il pourrait être utile de prendre connaissance des contrats à plus court terme qui n’anticipent pas de baisse en juillet et qui anticipent une baisse en septembre.

Voici le plaidoyer pour une baisse en juillet

1. Les chiffres de l’inflation de base sont anémiques. Il y en a maintenant au moins deux et peut-être même trois si on tient compte de la légère décélération d’avril.

2. La croissance de l’emploi se situe essentiellement au point mort si on ne tient pas compte de la demande excédentaire de travailleurs. De même, la pression qui pèse sur les deux constituantes de ce double mandat dans l’ensemble est moins forte.

3. Jerome Powell et le Comité ont laissé entendre qu’on donne moins d’importance aux données rétrospectives et plus d’importance aux attentes prospectives enracinées dans le discours voulant que les grandes forces qui influencent leur double mandat soient mieux équilibrées. Compte tenu des effets décalés de l’assouplissement monétaire, il y a un plaidoyer pour devancer une décision.

4. Un argument veut qu’on ne soit pas aussi restrictif et qu’on soit favorable au lancement de la phase de l’expérimentation de l’assouplissement monétaire. On peut faire valoir que les vives pressions de la crise sur le double mandat ne sont plus aussi démesurément urgentes et qu’il faut donc réduire les niveaux d’urgence dans le durcissement monétaire. Il s’agit de l’analogie inverse des épisodes du passé comme celui où l’ancien gouverneur de la BdC, Mark Carney, a commencé en 2010 à annoncer de modestes hausses malgré la forte incertitude des perspectives et parce que le plaidoyer pour des mesures de relance d’urgence à l’extrémité inférieure de la fourchette s’était amoindri. Aujourd’hui, les pressions d’urgence qui pèsent sur le double mandat ont reflué, et il devrait en être de même du taux directeur d’urgence, qui permet toujours au Comité d’affirmer que le taux directeur reste très restrictif.

5. Jerome Powell affirme constamment que la BdC n’attendra pas que l’inflation regagne la cible de 2 %, ce qui renforce le pivot prospectif favorable à des données valables, mais qui donne moins d’importance à cet argument. Ce serait comme si on attendait de prendre connaissance du résultat du match avant de déposer des paris.

6. Le FOMC devra être opportuniste en raison de l’incertitude qui règne sur les perspectives. Il s’agit de profiter des moments tactiques lorsqu’ils se présentent, au lieu de se heurter aux embuches du perfectionnisme. Une baisse d’un quart de point n’aura guère d’effet si elle est annoncée avec une extrême prudence dans le parti pris; or, elle lance le processus et offre une plus grande optionalité dans les prochaines réunions si on commence à bouger par rapport au durcissement de 250 à 275 points de base sur les estimations du taux neutre. Il serait beaucoup plus sage de commencer à le faire en juillet ou en septembre afin d’offrir une optionalité par rapport à novembre ou à décembre à mon avis. Malgré tout le discours sur l’« autonomie » de la Fed, je crois qu’il a toujours été très improbable que le Comité commence à baisser les taux deux jours après l’élection!

7. Le délai est long entre la réunion du 31 juillet et celle du 18 septembre. Il se peut qu’il soit plus facile de baisser les taux à la fin de juillet, au lieu de tenir les marchés en haleine pour les sept prochaines semaines.

Tous les arguments ci-dessus sont justifiés par la hausse des déséquilibres de l’offre et de la demande agrégées dans l’ensemble. Les États-Unis accusent toujours un écart de production positif, qui n’est toutefois plus soumis à une pression à la hausse. Le PIB du T1 a gagné 1,4 % sur un trimestre en données désaisonnalisées et en rythme annualisé. Le PIB du T2 suit la même trajectoire et se situera dans le milieu ou la tranche supérieure de 1 %. Nous prévoyons un taux de croissance de l’ordre d’un pour cent pour le T3 et le T4. Nous savons tous que le FOMC ne cible pas le PIB, mais que dans l’ensemble, les forces de l’offre et de la demande sont aujourd’hui plus équilibrées à l’heure où l’économie s’est nettement ralentie et parce qu’elle est appelée davantage à baisser qu’à monter à terme d’après les facteurs suivants :

1. La politique budgétaire pèse désormais sur la croissance (veuillez cliquer sur ce lien).

2. Le durcissement boursier de 150 à 175 points de base dans l’anticipation des baisses de taux au début de cette année constitue un durcissement de fait par rapport à ce que les cours actuels anticipent.

3. L’enquête de la Fed auprès des agents de crédit principaux indique que les conditions du crédit continuent de se durcir pour les prêts consentis sur les propriétés commerciales et industrielles et sur l’immobilier commercial et que les effets sont décalés sur la croissance du PIB.

4. La vigueur du dollar US produit des effets négatifs décalés sur les apports de la balance commerciale nette à la croissance du PIB.

5. Le logement est à la peine. L’offre de mois de logements existants a reconquis les niveaux atteints au début de la pandémie compte tenu de la situation du taux hypothécaire fixe à 30 ans.

6. Je crois que l’incertitude électorale est un facteur qui amortit la confiance dans la volonté de la haute direction d’investir dans ce qui deviendra plus obligatoire à mesure que la date des élections approche. Et, quel que soit le gagnant, c’est ce qui se produit depuis un certain temps : les carnets de commandes des infrastructures de base évoluent en zigzag malgré les pressions que fait peser la capacité sur l’économie américaine.

7. Dans la colonne de l’offre, la population des États-Unis augmente, ce qui favorise la croissance potentielle du PIB. La croissance tendancielle de la productivité est incertaine après trois solides trimestres l’an dernier et après avoir confirmé qu’elle a été freinée au S1 de 2024. Or, je continue de faire valoir que si je devais choisir une puissance économique dans le monde qui est le plus susceptible de réaliser de solides gains tendanciels de productivité, ce serait les bons vieux États-Unis d’Amérique.

8. En plus du rééquilibrage des forces de l’offre agrégée et de la demande agrégée, il est probable que les incidences du logement sur l’inflation de base deviennent plus désinflationnistes. Les décalages liés au moment où la décrue des loyers tendanciels du marché paraît dans les indicateurs de l’inflation sont longs et variables, mais ne sont pas immuables.

Selon un argument qui penche en défaveur de ce qui se produit aujourd’hui, le tracé en pointillé n’avait pas préparé les marchés à cette éventualité. Ce pointillé regroupe les membres du Comité dans la bulle comprise entre une baisse et deux baisses cette année, ce qui voudrait dire que ces baisses seraient décrétées plus tard. Je ne pense pas que le Comité doive considérer qu’il s’agit d’une contrainte. Que disait donc John Keynes à propos de ce qu’il faut faire quand les faits changent? C’est vrai. On fait preuve de souplesse, on comble les vides entre les pointillés et on attend un éclairage neuf en septembre. Personne ne traite vraiment les pointillés aussi sérieusement de toute manière.

LE RISQUE INFLATIONNISTE PERDURE

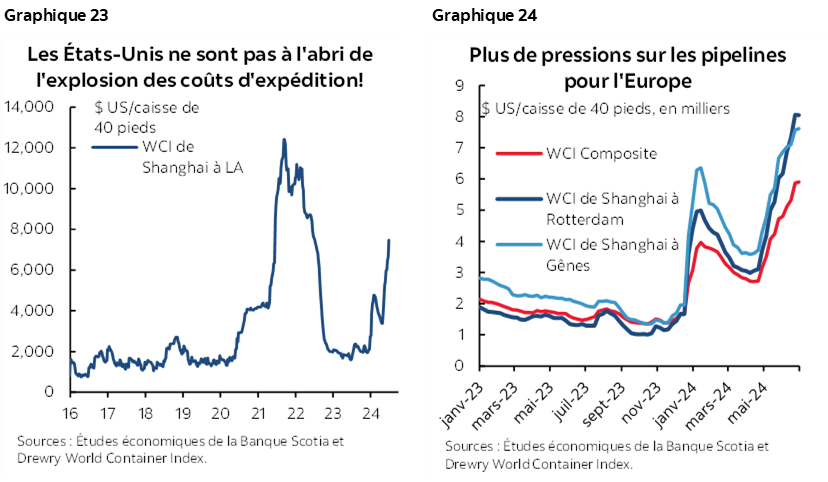

Toutes ces considérations ne veulent pas dire qu’il n’y a pas de risque d’inflation. Ce cycle abonde dans les statistiques confirmant qu’au moment même où l’on croit que l’inflation connaît un passage à vide, elle explose et se réaccélère (graphique 22).

Or, la différence cette fois, c’est que l’ensemble des arguments apportent une plus grande confiance dans la possibilité d’éviter une répétition de ces occurrences passées, comme nous le faisons valoir dans cette note sur le rééquilibrage des forces macroéconomiques américaines.

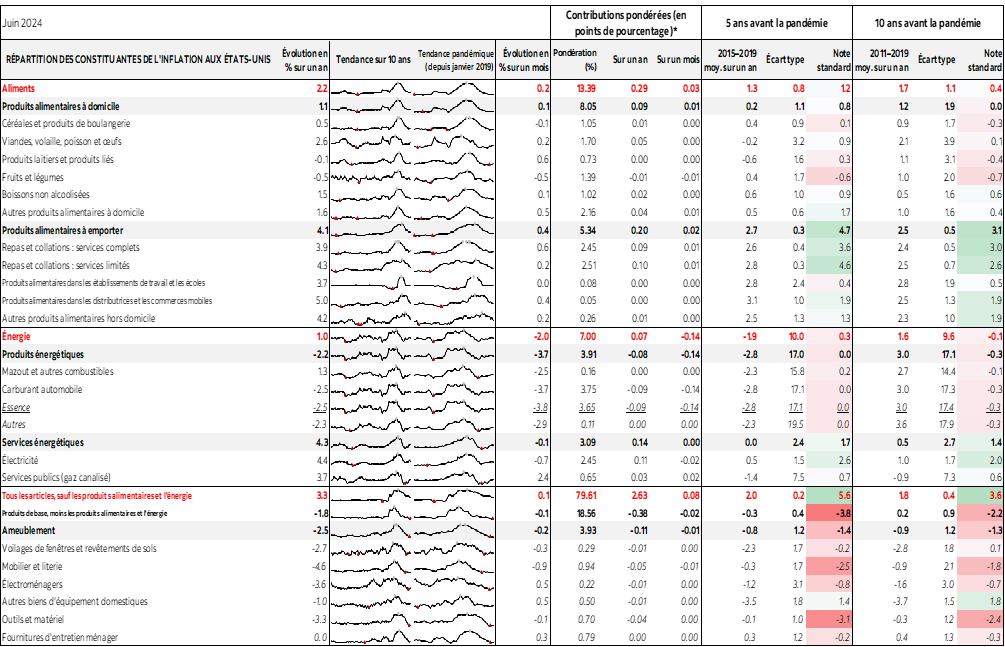

Les graphiques 23 et 24 donnent un autre exemple du risque inflationniste. La confusion qui règne dans la mer Rouge a encore une fois pour effet de faire monter brusquement les frais d’expédition. Cette affirmation se vérifie dans les ports américains, mais surtout dans les ports européens, puisque le trafic de l’Asie est obligé d’emprunter un parcours à la fois plus long et plus cher.

Pour une économie relativement fermée comme celle des États-Unis, ce risque d’inflation est modeste rien qu’en vertu de la seule taille de l’économie intérieure de ce pays, de la part relativement faible de la balance commerciale nette dans le PIB et de la domination des services produits localement dans l’orientation de l’inflation.

Pour les économies plus ouvertes — comme celles de l’Europe ou du Canada —, il pourrait y avoir un plus grand risque, en quelque sorte, lorsque la hausse des coûts d’expédition est répercutée sur les clients. Il sera essentiel de surveiller la situation lorsque les détaillants constitueront leurs stocks en prévision de la saison des emplettes des Fêtes à la fin de l’année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.