- L’économie du Canada a solidement progressé en novembre et en décembre...

- ... grâce à l’acquis qui s’est répercuté sur l’élan au T1 de 2024.

- Certains chocs sériels se dissipent, tandis que d’autres s’intensifient.

- La BdC ne devrait même pas évoquer des baisses de taux...

- ... puisque le PIB a presque atteint son potentiel de croissance...

- ... et que rien ne confirme un passage à vide dans l’inflation fondamentale.

- PIB du Canada, évolution en % sur un mois, novembre 2023, en données désaisonnalisées :

- Données réelles : 0,2

- Scotia : 0,0

- Consensus : 0,1

- Auparavant : 0,0

- Estimation éclair de décembre : +0,3 % sur un mois

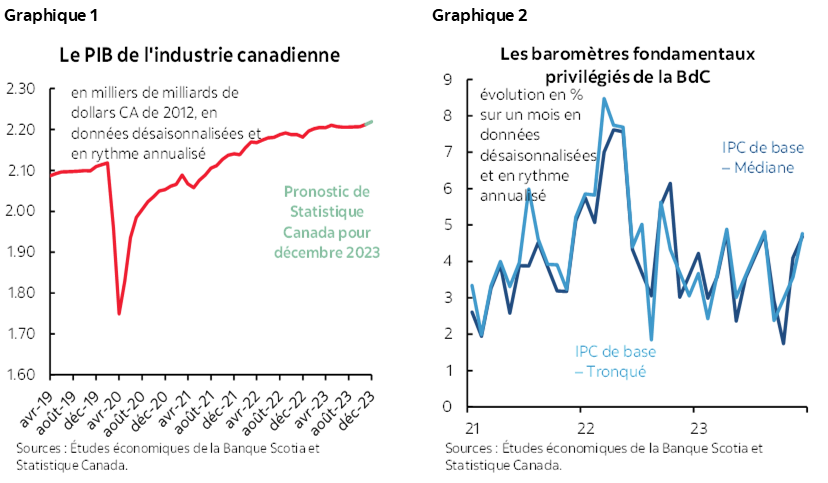

L’économie du Canada continue de défier ses dénigreurs, qui mettent tout en œuvre pour évoquer un problème plus énorme que ce qui est justifié.

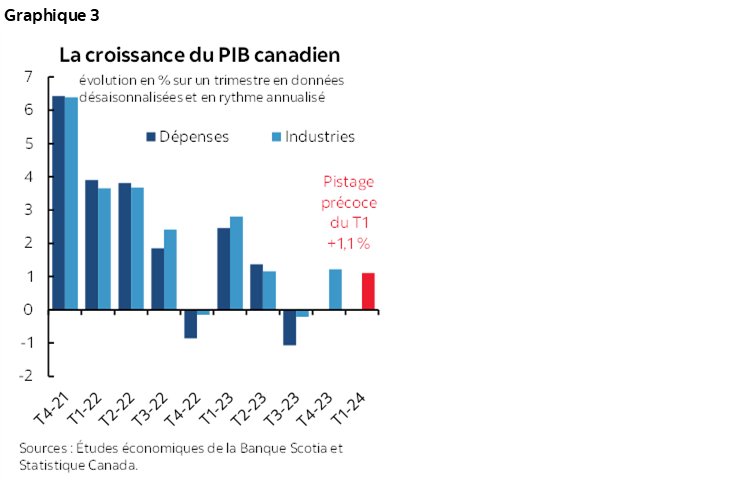

Parce que l’économie est résiliente (graphique 1) et que rien ne confirme durablement un passage à vide des pressions inflationnistes sous-jacentes (graphique 2), il est tout à fait prématuré de même évoquer des baisses de taux alors que le risque de hausses est encore bien d’actualité. Les statistiques les plus récentes justifient mon discours : d’autres observateurs surcomptabilisent la léthargie de l’économie canadienne, comme je l’explique abondamment dans mon article Global Week Ahead (accessible en cliquant sur ce lien).

SUR UN ÉLAN AU DÉBUT DE 2024

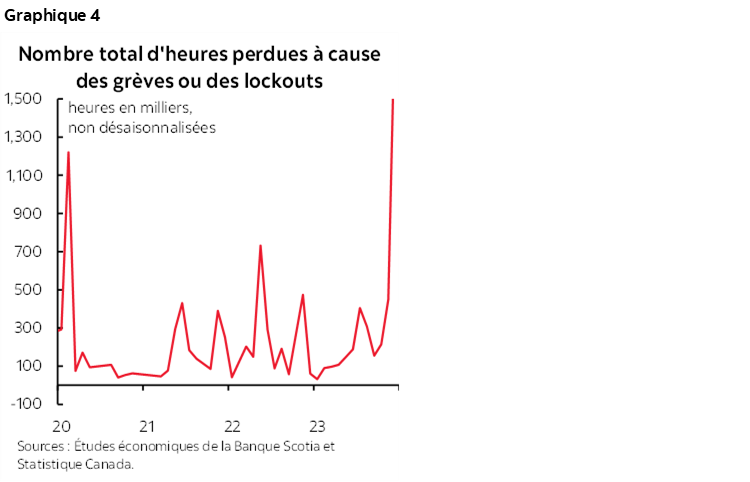

Avant même que les données du T1 commencent à être publiées, l’économie canadienne pouvait miser, au début de 2024, sur une croissance du PIB de 1,1 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, d’après l’élan que l’économie a pris à la fin de 2023 et qui s’est répercuté sur 2024 (graphique 3). Nul ne sait comment se soldera le T1; or, il s’agit d’un assez bon début d’année.

LE PIB DE NOVEMBRE DÉJOUE LES ESTIMATIONS

Cette estimation est dérivée des mises à jour du PIB pour novembre et décembre. Le PIB de novembre a inscrit une progression supérieure, par rapport à il y a un mois, à l’estimation éclair initiale de Statistique Canada : il a crû de 0,2 % sur un mois en données désaisonnalisées, contre 0,1 % pour l’estimation éclair. J’aurais cru que ce chiffre pourrait être révisé et être légèrement abaissé d’après certains résultats publiés depuis les données préliminaires; or, d’autres effets ont été prépondérants.

EN DÉCEMBRE, L’ÉCONOMIE A PROGRESSÉ AU RYTHME LE PLUS FULGURANT DEPUIS MAI

Selon l’estimation préliminaire, la croissance du PIB de décembre s’est chiffrée à 0,3 % sur un mois en données désaisonnalisées, ce qui représente le chiffre le plus élevé depuis mai. Ce chiffre se situe dans l’ordre de grandeur de ce à quoi je m’attendais d’après la plus grande fréquence et les chiffres préliminaires qui ont été publiés pour le mois, en plus des données alternatives.

UNE SOLIDE PROGRESSION AU T4

Pour l’ensemble du T4, l’économie inscrit une progression de 1,2 % sur un trimestre en données désaisonnalisées et en rythme annualisé pour la croissance du PIB, d’après les comptes mensuels de production du PIB. Il n’y avait guère eu de changement au T3 (-0,2 % sur un trimestre en données désaisonnalisées et en rythme annualisé), et le PIB a progressé de 1,2 % au T2. Pour l’ensemble de 2023, l’économie a décollé de 1,3 %.

L’ÉCONOMIE N’EST PAS EN RÉCESSION; ELLE FAIT DES PAS TIMIDES POUR DEGAGER UNE CAPACITE EXCEDENTAIRE

L’économie n’est pas en récession, d’après toutes les définitions de ce terme, qu’il s’agisse des contractions classiques sur un trimestre dans la définition du PIB ou de la définition plus vaste qui s’en remet à des indicateurs comme les marchés de l’emploi.

La demande intérieure finale (lorsque nous connaîtrons les comptes de dépenses) est probablement appelée à continuer d’afficher une croissance résiliente dans tous les trimestres de 2023. Il s’agit d’un indicateur assaini de l’état de santé de l’économie intérieure, qui est dépouillé des distorsions volatiles des stocks et des distorsions des importations.

Si l’économie a progressé à un rythme de l’ordre de 1,5 % en 2023, il ne faudrait pas surestimer l’ampleur selon laquelle l’offre excédentaire pourrait commencer à émerger. C’est un peu plus bas que les estimations de la croissance potentielle du PIB, qui se situe au-delà de l’extrémité inférieure de la fourchette de ces estimations, qui comportent de toute manière beaucoup d’approximations.

L’IMPATIENCE VIS-À-VIS DU PIB PAR HABITANT

Mais attendez, martèlent les critiques : vous vous inquiétez certainement du PIB par habitant, n’est-ce pas?

Peut-être. Bof! Pas encore autant qu’on l’a longtemps prétendu. Le PIB par habitant évolue tendanciellement à la baisse en partie parce que la croissance est résiliente, mais anémique et en partie à cause de l’immigration excessive.

Or, du point de vue de l’immigration, le Canada participe à une expérimentation qui s’étend sur plusieurs années et qu’on ne peut pas juger en s’en remettant à une seule période. L’effet de premier cycle d’un surcroît d’immigration fait intervenir les gens qui arrivent au pays et qui recherchent un emploi, ou peut-être même qui souhaitent lancer une entreprise, trouver un endroit où vivre, un mode de transport et les biens ou les services à acheter. Cette période pourrait peser sur la productivité et sur le PIB par habitant.

Les deuxièmes cycles d’effets et les cycles subséquents pourraient améliorer ces indicateurs lorsque ces immigrants s’intègrent peu à peu dans l’économie. On ne peut simplement pas se prononcer sur une partie de l’expérimentation.

En somme, même si je crois qu’il est sage d’être prudent, certains commentaires dont j’ai pris connaissance tirent des sonnettes d’alarme sur le PIB par habitant et sont excessivement alarmistes. De plus, certains commentaires paraissent d’emblée politisés de par leur nature et ne tiennent pas du tout compte des chocs transitoires, sans lesquels la croissance serait plus vigoureuse.

LES DISTORSIONS SE POURSUIVENT

En outre, le Canada est pénalisé par les distorsions continues, qui ne font pas seulement état de la léthargie sous-jacente portée par la politique monétaire par opposition aux chocs transitoires.

Ces distorsions se sont poursuivies. Or, elles ont été en quelque sorte mieux équilibrées en novembre d’après les observations suivantes de Statistique Canada :

- cet organisme a annoncé une bonne nouvelle en signalant que la reprise de la production des usines pétrochimiques apportait son concours au PIB puisque les fermetures pour l’entretien non planifié ont pris fin;

- le secteur de l’information, de la culture et des loisirs a progressé de 0,5 % sur un mois, en partie parce que les effets dominos de la fin de la grève des scénaristes d’Hollywood ont profité aux studios canadiens;

- or, les autres grèves ont pesé sur le PIB de novembre. Le Québec a été le grand coupable. Le secteur de l’éducation de l’ensemble du pays s’est contracté de 0,3 % sur un mois en raison des grèves du Québec, qui ont sans doute pu freiner légèrement le domaine de la santé, même si une plus grande partie de ce secteur appartient à la catégorie des services essentiels;

- une partie de l’activité minière s’est contractée, surtout à cause de la production des métaux de base, qui s’est repliée de 7,1 % sur un mois dans l’activité de maintenance d’une mine de cuivre en Colombie‑Britannique.

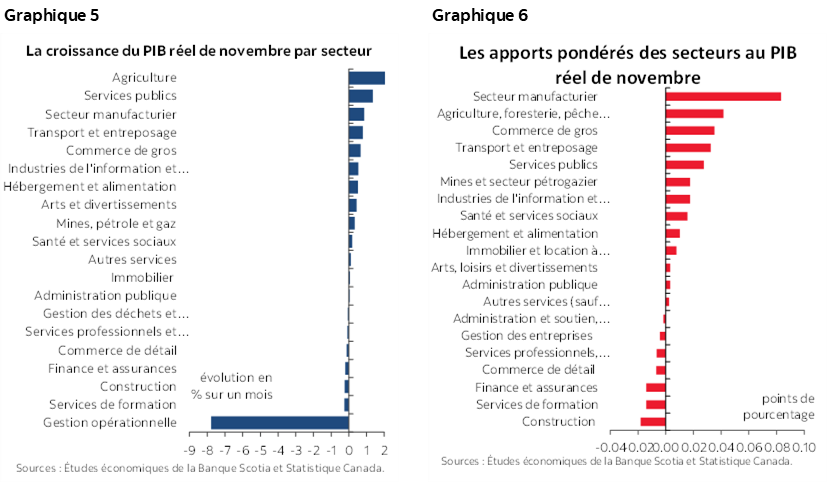

En fait, le Canada perd plus d’heures de travail à cause des travailleurs en grève qu’il en a perdues n’importe quand pendant les restrictions pandémiques (graphique 4). C’est simplement stupéfiant à mon avis. De moins en moins de gens souhaitent travailler, tout en recherchant des gains de salaires, qui sont nettement supérieurs à ce qui est justifié au vu de la dégringolade de la productivité de la population active, à cause des négociations collectives qui régissent environ le tiers de la population active du Canada (et 10 % aux États-Unis). Ces grèves et les règlements salariaux ambitieux sont appelés à perdurer. Rien qu’en Ontario, les conventions collectives d’environ 1 million de travailleurs (près de 15 % de l’ensemble de la population active) arriveront à expiration en 2024-2026. L’Alberta, qui compte une part comparable de la population active, a aussi publié des données détaillées. Nous vous invitons à prendre connaissance des chiffres qui seront publiés la semaine prochaine sur les conventions salariales.

Il faut aussi tenir compte des incendies de forêt, des usines de valorisation du pétrole lourd soumises à des travaux de maintenance non planifiés, du rééquipement d’une importante usine de montage automobile et des nombreuses grèves qui se déroulent depuis avril pour se faire une idée des distorsions sérielles de la croissance.

GRANDE AMPLEUR DU GAIN DU PIB POUR NOVEMBRE ET DÉCEMBRE

Les graphiques 5 (apports non pondérés) et 6 (apports pondérés) nous apprennent que le gain du PIB pour novembre a été porté par une ampleur considérable dans l’ensemble des secteurs, en fonction des apports pondérés.

Statistique Canada ne donne pas de détails sur l’estimation éclair préliminaire du PIB de décembre. Elle se contente de déclarer :

« Les hausses observées dans la fabrication, dans les services immobiliers et les services de location et de location à bail et dans l'extraction minière, l'exploitation en carrière, et l'extraction de pétrole et de gaz ont été contrebalancées en partie par les baisses enregistrées dans le transport et l'entreposage, dans la construction et dans les services d'enseignement. »

LA BANQUE DU CANADA

Je m’en tiens toujours à mon discours sur les risques de hausses des taux et, au minimum, sur le grand risque que la BdC soit à la traine de la Fed et accuse des lenteurs parce que le risque d’inflation est plus élevé au nord de la frontière qu’au sud. La croissance des salaires est intenablement élevée et est appelée à le rester dans les campagnes de négociation collective pendant les années à venir. À la différence des États-Unis, la croissance des salaires n’est pas financée par la productivité, puisqu’au Canada, la productivité des travailleurs continue de dégringoler et que tous (travailleurs, employeurs et gouvernements) ont leur part de responsabilité dans cette dégringolade. L’immigration est excessive par rapport à la capacité du pays à accueillir les nouveaux arrivants et à assurer le transport et les services; les prix sont appelés à jouer le rôle du rationnement. Le dollar CA est sous-valorisé par rapport au billet vert toujours aussi vigoureux de la Fed. La politique budgétaire continue de combattre la politique monétaire en contribuant à la croissance du PIB, et il faudra surveiller les prochains cycles et les cycles ultérieurs des budgets pour mieux sonder les dépenses du point de vue électoral. L’explosion des frais mondiaux d’expédition risque de se répercuter sur les prix de base. L’économie n’est tout simplement pas en train de connaître une période de détente assez importante pour contrer ces pressions et d’autres facteurs.

SOYONS MOINS NÉGATIFS S’IL VOUS PLAIT!

Comme je l’explique abondamment dans mon article sous la rubrique Global Week Ahead, je crois que nous devons collectivement faire preuve de plus d’équilibre dans les commentaires sur l’économie canadienne. J’ai un penchant moins négatif que les autres. Il ne sert à rien de parler de récession alors qu’il n’y en a pas : parler de léthargie quand l’économie est résiliente est un meilleur moyen d’envisager la situation et de ne pas tenir compte des chocs transitoires qui bouleversent l’activité économique. J’ai inscrit la BdC au début de la liste de ceux et celles qui exagèrent la léthargie.

Les anciens gouverneurs auraient demandé à leur personnel de prévoir, dans le Rapport sur la politique monétaire, des cases qui quantifient l’impact des chocs sériels en analysant distinctement chaque choc. Le gouverneur en poste ne le fait pas. Il doit subir des pressions pour apporter des réponses. J’ai constaté que Tiff Macklem surestime la léthargie, ignore essentiellement la demande intérieure finale, ne tient pas compte du poids considérable qui pèse sur la croissance en raison des effets des stocks, ce qui est en fait une bonne nouvelle, affirme que la léthargie (surestimée) est entièrement sa faute, tout en ignorant totalement les chocs sériels qui n’ont rien à voir avec lui. Je crois que c’est parce que le gouverneur Tiff Macklem met de côté une bonne interprétation de ce qui se produit en tâchant plutôt d’influencer les gens pour les amener à croire à ce conte de fées sur les moyens grâce auxquels la BdC ramènera durablement l’inflation sur la cible de 2 %. Il empire la situation pour amener l’opinion à croire davantage que la cible de 2 % sera atteinte. Pour lui, le danger de cette approche, c’est d’avoir l’air penaud si la croissance reste résiliente et que les autres facteurs de risque inflationnistes perdurent ou s’intensifient.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.