- L’inflation fondamentale au Canada s’est subitement ralentie.

- Mais on ne parle que d’un mois dans une tendance inflationniste bien ancrée …

- Attendons-nous à ce que la BdC reste sereine et à ce que les marchés s'affolent.

- Qui sait si El Niño entre en ligne de compte.

- IPC canadien, sur un mois, en données non désaisonnalisées//sur un an, en janvier 2024 :

- Données réelles : 0,0/2,9

- Banque Scotia : 0,6/3,5

- Consensus : 0,4/3,3

- Auparavant : -0,3/3,4

- Inflation fondamentale, sur un mois, en données désaisonnalisées et annualisées//sur un an, en janvier 2024 :

- IPC en moyenne tronquée : 1,2/3,4

- IPC en médiane pondérée : 1,7/3,3

Il ne s’agit que d’un mois. Restons calmes. C’est la déclaration à laquelle je m’attendrais de la part de la Banque du Canada qui pourrait peut-être évoquer de nouveau « les hauts et les bas » des mesures adoptées, comme l’a jadis déclaré l’un de ses sous‑gouverneurs.

Toujours est-il que ce n’est pas ce que font les marchés en réaction aux statistiques anémiques de l’inflation par rapport à ce à quoi tout le monde s’attendait, et je ne suis pas vraiment enthousiasmé par ce faux pas. Cette surréaction des marchés n’est guère étonnante en raison a) des basculements dans les positions sur les marchés et b) de la plus grande sensibilité des marchés aux statistiques, dans leur réaction aux indicateurs qui ont à la fois plus augmenté et baissé qu’attendu.

Les détails

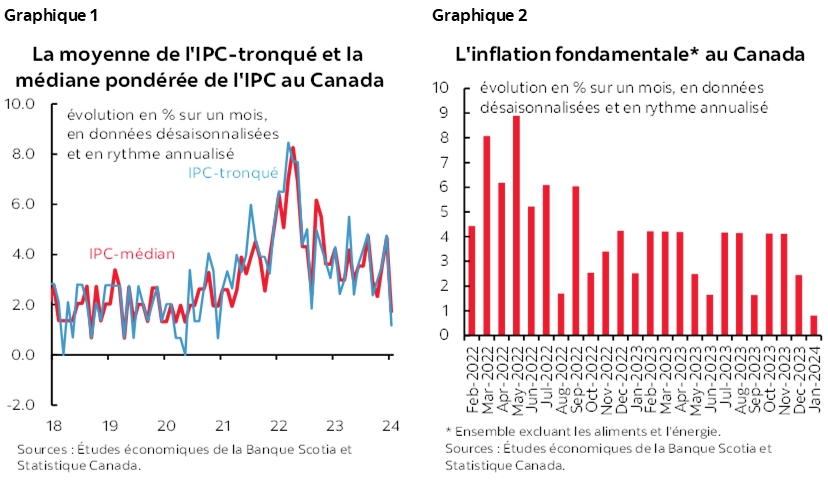

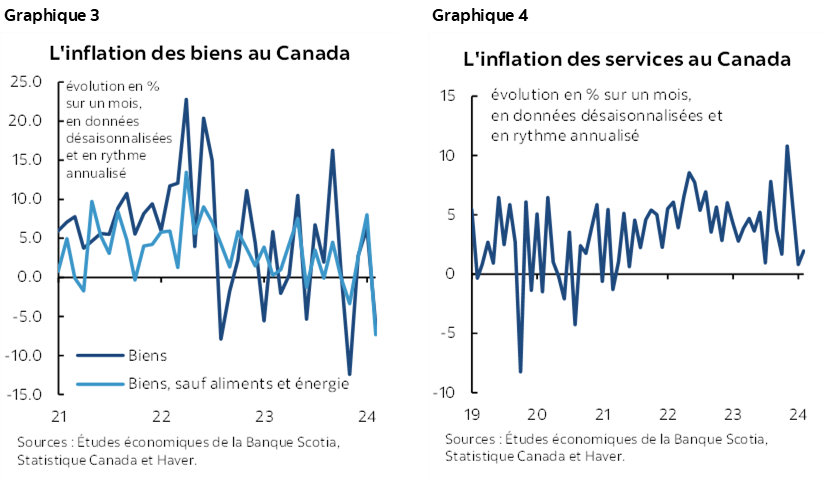

Les deux baromètres de base de prédilection de la BdC ont atterri nettement plus en douceur par rapport à la récente tendance, et la détente a été de grande envergure. L’IPC en moyenne tronquée a gagné à peine 1,7 % sur un mois en données désaisonnalisées et annualisées en janvier, et l’IPC en moyenne tronquée pondéré a augmenté d’à peine 1,2 % (graphique 1). Il va de soi que ce sont des chiffres apathiques. En fait, ce sont les résultats les plus apathiques depuis mai 2020 (médiane pondérée) et décembre 2020 (moyenne tronquée). L’IPC de base traditionnel (hors aliments et énergie) a lui aussi été exceptionnellement léthargique (graphique 2).

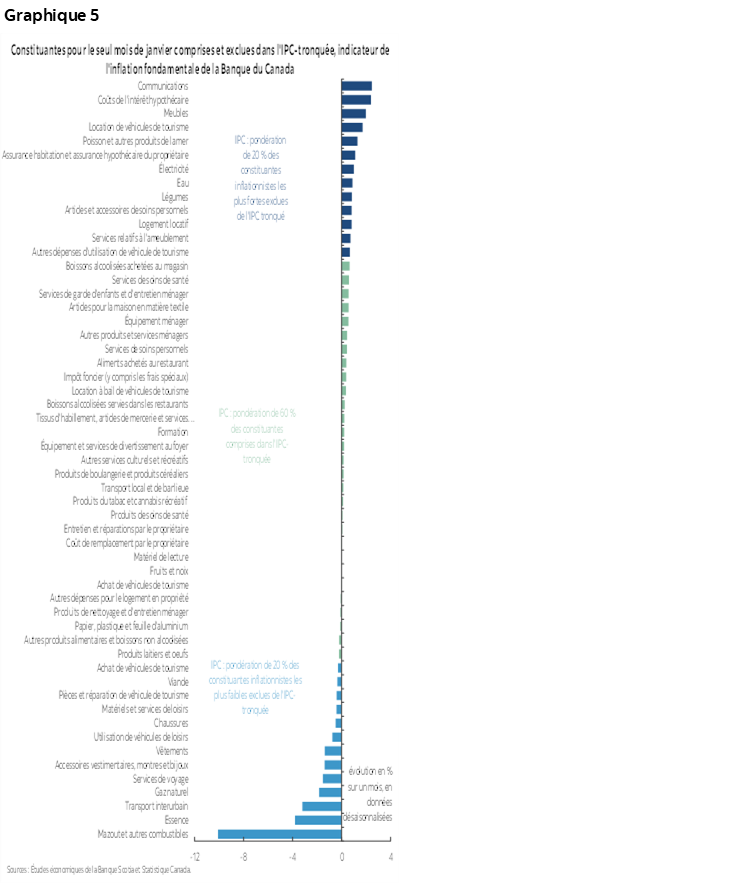

Or, ces résultats s’inscrivent dans la foulée des chiffres de 4,7 % et de 4,8 % du mois précédent, selon les mêmes indicateurs de la moyenne tronquée et de la médiane pondérée respectivement, et ce sont les résultats les plus élevés depuis août. Les graphiques 3 et 4 font état d’une baisse des prix des biens de base et des services.

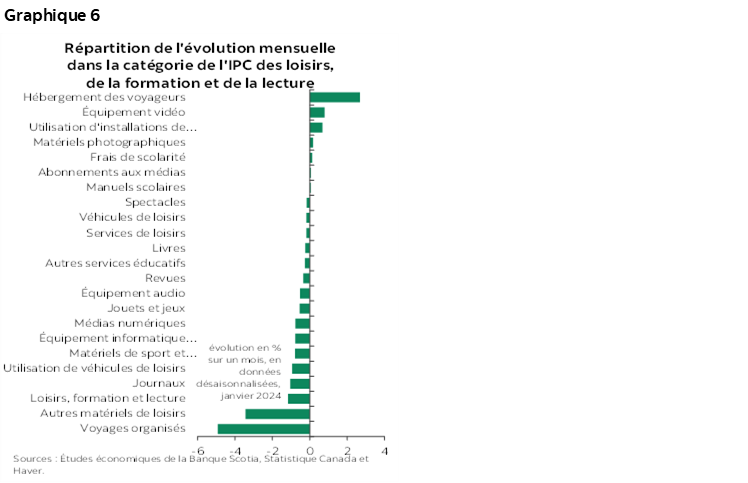

Le graphique 5 indique ce qui faisait ou non partie de l’IPC en moyenne tronquée en janvier.

La Banque du Canada recherche une tendance plus convaincante. Un mois ne suffit pas pour abaisser les taux; il faut savoir qu’il s’agit d’une réversion de la moyenne d’un chiffre antérieur explosif pour l’instant et qu’il faut attendre une meilleure confirmation. Les moyennes sur trois et six mois s’établissent aujourd’hui aux alentours de 3,25 % sur un mois en données désaisonnalisées et annualisées.

C’est pourquoi il se peut que nous venions à peine d’entamer la phase 1 de l’évaluation des progrès sur le front de l’inflation fondamentale du point de vue de la BdC qu’elle communique depuis l’automne dernier. La phase 1 oblige à réunir les statistiques probantes et soutenues confirmant que l’inflation sous-jacente revient sur la cible de 2 %. La phase 2 oblige à confirmer que cette tendance sera durable. La phase 3 pourrait alors permettre d’amorcer la discussion pour savoir quand on abaissera les taux si les phases 1 et 2 se déroulent bien. Les données d’un seul mois ne sont guère éloquentes sur ce processus. En surréagissant, on pourrait sanctionner les marchés dans leurs points faibles compte tenu du risque d’inflation chronique au Canada.

Ceci dit, je suis surpris par l’ampleur de la léthargie des prix en janvier.

- Les prix des vêtements et des chaussures, qui perdent généralement ‑0,1 % en janvier depuis quelques années, ont cette fois reculé de ‑3,9 %.

- Les prix des loisirs, de la formation et de la lecture gagnent généralement en moyenne 0,7 % environ sur un mois en données non désaisonnalisées; or, cette fois, ils ont plongé de ‑0,7 %. Le graphique 6 fait la ventilation de cette constituante.

- Les prix des billets d’avion ont reculé de ‑14 % sur un mois en données non désaisonnalisées dans un mois de janvier typique; or, ils ont baissé de 24 % en janvier dernier.

- Les prix des voitures montent généralement de +1,5 %; cette fois, ils ont toutefois dérapé de ‑0,1 %.

- Dans les restaurants, les prix augmentent généralement de 0,6 % sur un mois; cette fois, ils ont toutefois chuté de 0,1 %.

- Dans plusieurs catégories de produits alimentaires (viande, produits laitiers et produits de boulangerie), les prix ont été exceptionnellement léthargiques. Pour des raisons politiques?

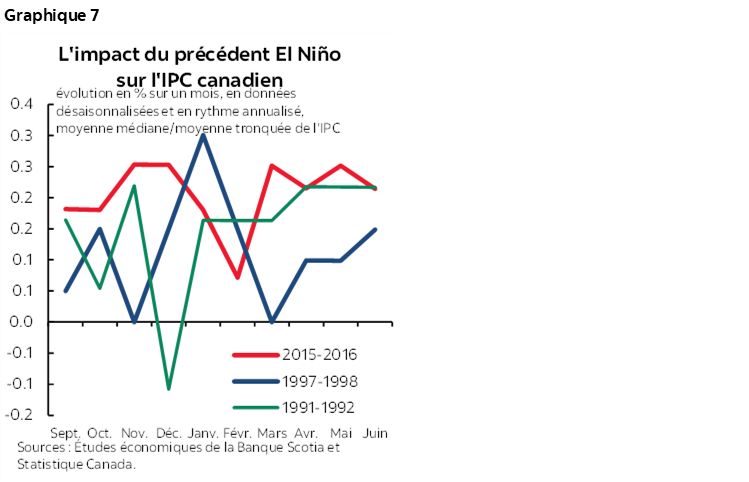

On pourrait spéculer et dire que cette léthargie s’explique en partie par le phénomène El Niño. Or, la preuve statistique est loin d’être aussi convaincante. Par exemple, il n’a presque pas neigé et la météo a été plus clémente que d’habitude dans d’importantes régions du pays, ce qui a probablement freiné la demande exprimée pour l’équipement des sports d’hiver. Il en va de même des vêtements et des chaussures d’hiver, ainsi que de la demande exprimée pour les voyages dans le sud. Les prix du gaz naturel et du mazout de chauffage domestique, plus anémiques que d’habitude, ont aussi concouru au ralentissement de l’inflation de synthèse.

Le graphique 7 fait état de la preuve statistique des précédents phénomènes El Niño. En extrapolant vraiment les chiffres, on pourrait dire que dans les précédents épisodes les plus violents d’El Niño, les pics de léthargie ont varié chaque fois et se sont enchaînés avec des rebonds. Or, on ne peut pas dire que ce soit convaincant. On pourrait aussi faire valoir qu’il est plus difficile d’évaluer le phénomène El Niño dans l’ère pandémique actuelle.

Les graphiques 8 à 15 font état des autres constituantes de l’IPC.

Le graphique 16 donne la ventilation du panier de l’IPC sur un mois, et le graphique 17 fait de même du point de vue des apports pondérés.

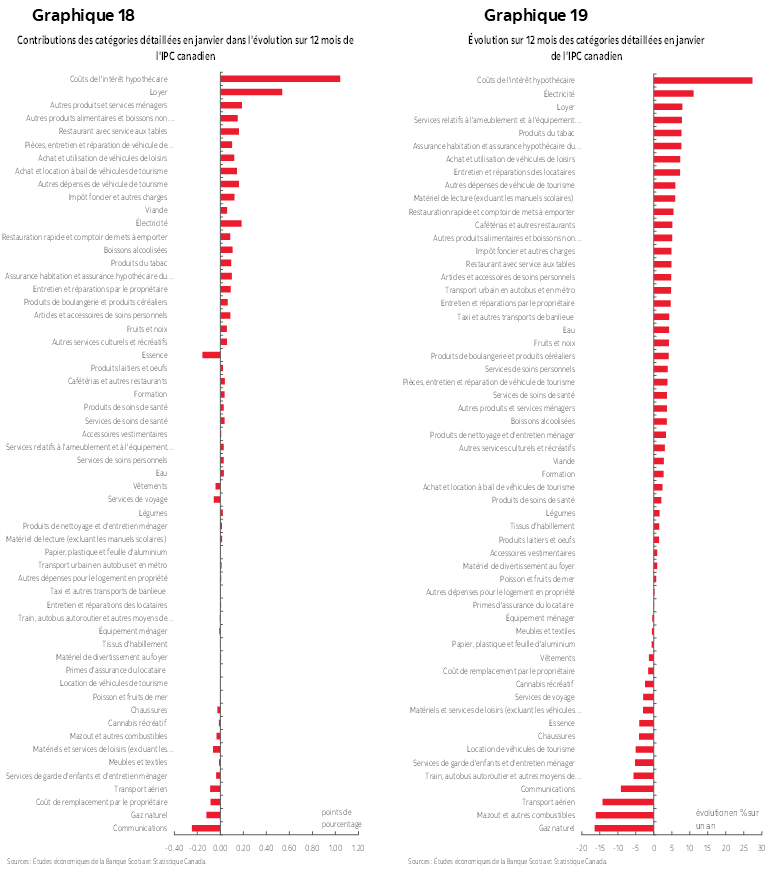

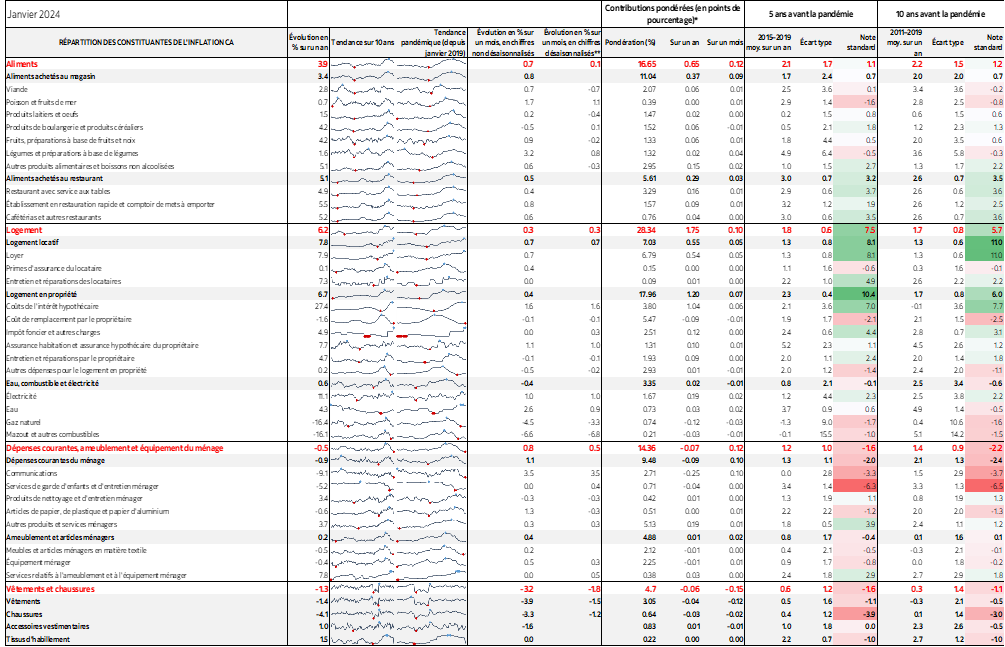

Les graphiques 18 et 19 illustrent les mêmes concepts en chiffres sur un an.

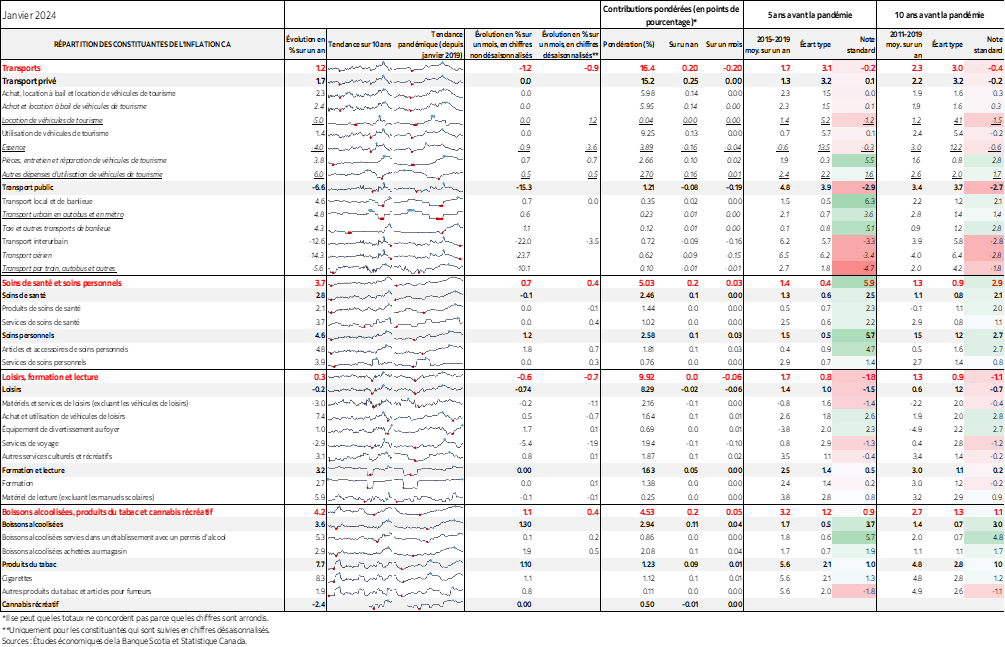

Enfin, le tableau d’accompagnement comprend d’autres détails, des micrographiques, des indicateurs des écarts types et des écarts de la note z par rapport aux normes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.