- Les indicateurs de l’inflation fondamentale se sont apaisés pour un deuxième mois d’affilée…

- … ce qui a euphorisé les marchés, qui ont réagi sans trop s’interroger.

- Plusieurs facteurs essentiels ont pu plonger temporairement…

- ... alors que certaines catégories télégraphient une résistance durable.

- Les facteurs qui donnent une vue d’ensemble du risque inflationniste n’ont pas changé d’un iota.

- La BdC aura probablement besoin de beaucoup plus de données confirmant cet apaisement de l’inflation…

- ... Or, le plus grand risque, pour les taux d’intérêt au Canada, est un discours monétaire plus conciliant, ce qui serait une erreur.

- IPC, évolution sur un mois en %, en données non désaisonnalisées//évolution sur un an en %, février 2024 :

- Données réelles : 0,3/2,8

- Banque Scotia : 0,7/3,2

- Consensus : 0,6/3,1

- Auparavant : 0,0/2,9

La baisse de l’inflation réjouit tout le monde! Il va de soi qu’il est bon de constater que l’inflation a plus fléchi que ce à quoi tout le monde s’attendait pour un deuxième mois consécutif, après toutes les difficultés que les Canadiens ont dû affronter au fil des années. Je lancerais toutefois une mise en garde contre les surréactions pour quatre grandes raisons.

LA BDC AURA BESOIN DE PLUS DE DONNÉES PROBANTES…

Disons d’abord que la BdC aura besoin de plus que quelques mois de données faméliques confirmant la baisse de l’inflation avant de décider d’appuyer sur la gâchette d’une baisse de taux et surtout d’une série d’importantes baisses de taux. Tous ses communiqués laissent entendre qu’elle souhaite que les données probantes s’inscrivent dans la durée et qu’elle a bon espoir que cette régression de l’inflation perdurera avant de commencer à parler de baisse des taux. Nous ne sommes pas encore rendus là. La Fed non plus : elle continue de repousser la baisse des taux. Ce facteur externe complique la situation pour la BdC en raison des incidences sur le taux de change. La BdC doit savoir que la Fed s’est laissée bercer au son du passage à vide, pour ensuite subir un revers dans la mesure de l’inflation fondamentale.

.... À L’HEURE OÙ PLUSIEURS FACTEURS TEMPORAIRES PRODUISENT LEURS EFFETS…

Puis, il faut dire qu’une part considérable de la baisse de l’inflation peut s’expliquer par des facteurs temporaires. J’y reviendrai lorsqu’il sera question des détails et des catégories pertinentes. Ces catégories comportent des facteurs idiosyncrasiques qu’on ne peut pas modéliser.

... ET LES GRANDES CATÉGORIES FONT ÉTAT D’UNE RÉSISTANCE SOUS-JACENTE

Troisièmement, certaines grandes catégories sont toujours soumises à d’importantes pressions à la hausse, ce qui laisse entendre que le spectre de l’inflation reste tapi dans l’ombre.

Ce qu’il faut essentiellement se rappeler, dans toute cette analyse, c’est qu’il est beaucoup plus difficile de lire les feuilles de thé de l’inflation depuis le début de l’année, et surtout de distinguer les feuilles de thé qui symboliseront la résistance des autres feuilles. Dans l’ensemble, on a l’impression que la fête commence et que tous ceux et celles qui arrivent ont d’énormes attentes sur le déroulement de la soirée. Or, la soirée est jeune, et il nous faudra simplement plus de statistiques probantes avant de poser un jugement plus précis.

Je vais conclure cette note avec le quatrième facteur mystère avant de me pencher sur la réaction des marchés et sur les détails.

LES MARCHÉS N’ONT PAS FAIT GRAND CAS DES RAISONS

Oublions maintenant toutes ces mises en garde dans la perspective des marchés. Indifférents, ils ont été euphorisés et ont sabré le champagne. Ils ne se sont guère attardés à scruter les statistiques probantes et les facteurs en cause ni à en débattre. Ils se sont contentés d’acheter des obligations. Beaucoup d’obligations. Le rendement des obligations du Canada à 2 ans est l’élève modèle ce matin, puisqu’il a perdu 13 points de base et qu’il a de loin surpassé les rendements des titres à court terme outre-frontière. Les marchés ont renchéri les cours de 5 points de base en tablant sur une baisse en juin, selon des probabilités de 75 %, et ont misé sur une baisse d’un demi-point en septembre. Je crois que c’est trop. Les marchés ont aussi initialement vendu davantage de titres canadiens qu’américains; or, l’effet de la dépréciation de presque un demi-cent après la publication des données a depuis essentiellement renversé cette tendance.

LES DÉTAILS — LES PRINCIPAUX FACTEURS SONT PROBABLEMENT TEMPORAIRES

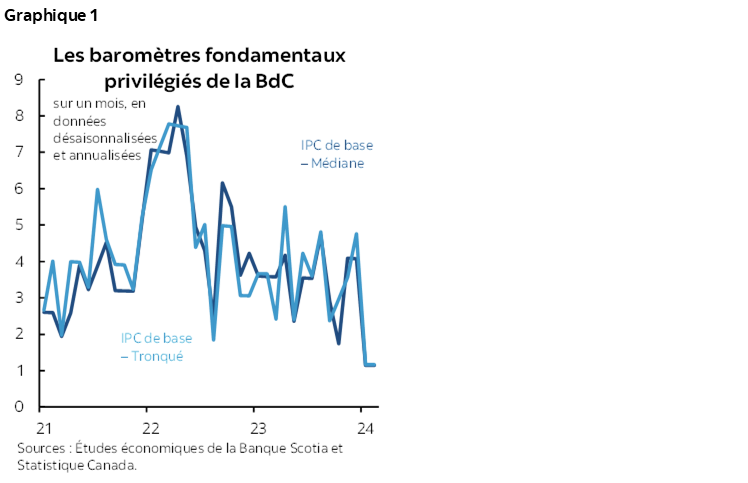

Essentiellement, l’IPC en moyenne tronquée et l’IPC en médiane pondérée ont à peine bougé pour un deuxième mois d’affilée. L’IPC en moyenne tronquée a gagné 1,2 % sur un mois, en données désaisonnalisées et en rythme annualisé pour un deuxième mois de suite, et l’IPC en moyenne pondérée a crû de 1,1 % sur un mois, en données désaisonnalisées et en rythme annualisé, lui aussi pour un deuxième mois consécutif. Graphique 1.

Ces chiffres ont fait baisser les moyennes mobiles sur trois mois à 2,4 % sur un mois, en données désaisonnalisées et en rythme annualisé (en moyenne tronquée) et à 2,1 % (en médiane pondérée). Les moyennes mobiles sur six mois se sont elles aussi repliées, à 2,7 % et à 2,5 % sur un mois, en données désaisonnalisées et en rythme annualisé, pour l’IPC en moyenne tronquée et l’IPC en médiane pondérée respectivement.

C’est une excellente nouvelle. Et c’est merveilleux. Il s’agit d’un revirement très rapide, puisqu’en décembre, nous étions toujours aux prises avec des mesures de l’ordre des 4 % pour ces deux indicateurs. La soudaineté de cette décélération justifie des mises en garde dont les marchés ne s’emparent pas.

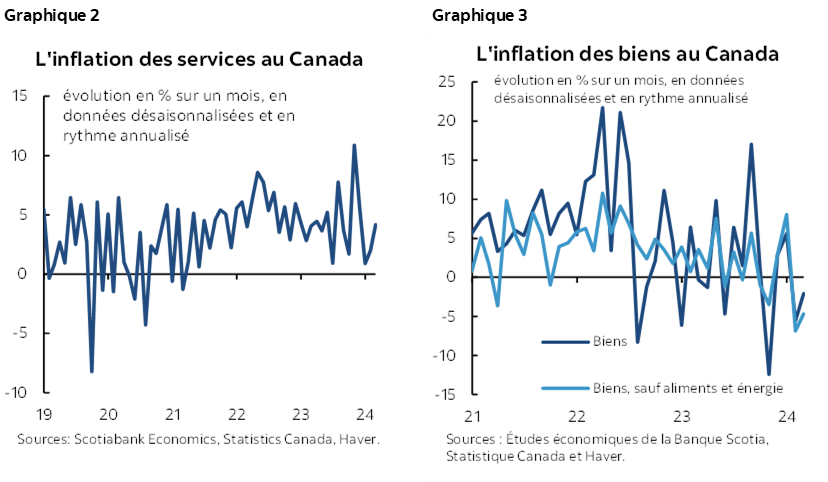

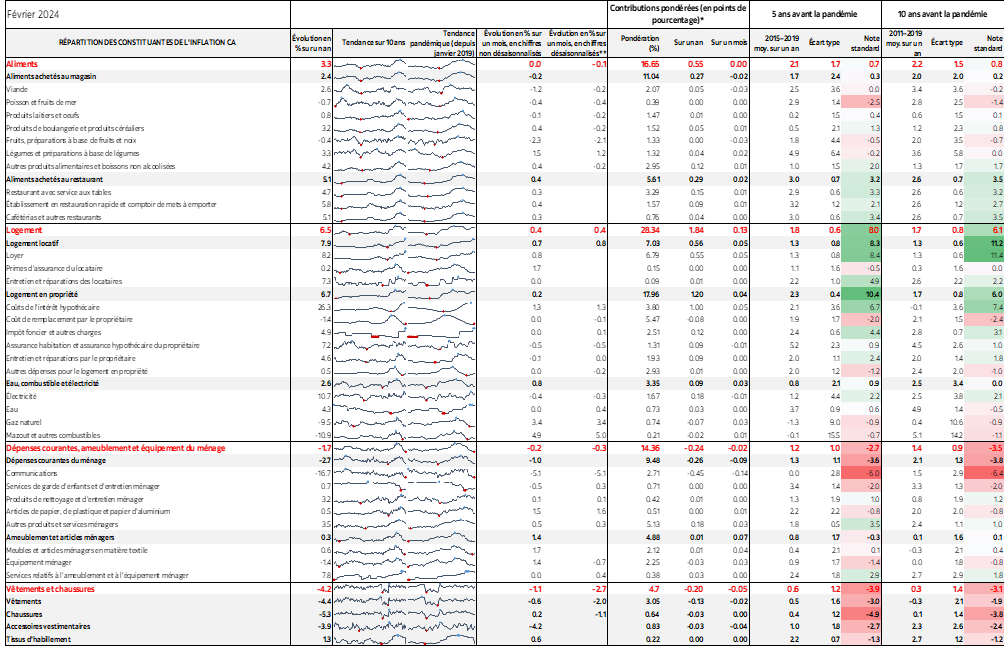

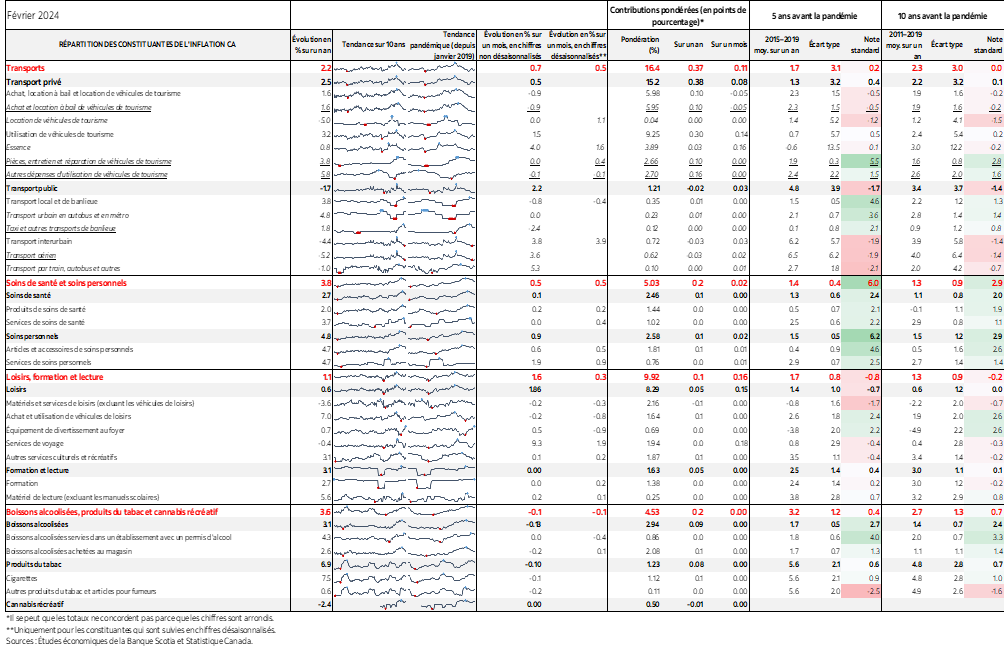

L’inflation des biens a été particulièrement calme durant ce mois, alors que l’inflation des services continue de s’emballer (graphiques 2 et 3).

Certaines catégories signalées ci-après sont sorties du panier de l’IPC en moyenne tronquée pour tomber dans les queues; voilà pourquoi elles n’ont plus l’effet qu’elles ont produit auparavant en explosant. Il se pourrait que ce soit passager.

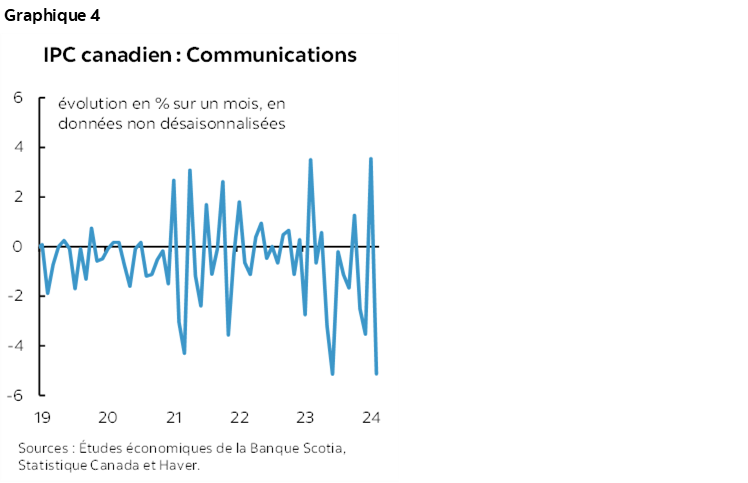

Disons d’abord que la catégorie des communications a rogné 0,1 point de pourcentage sur les données non désaisonnalisées de l’IPC sur un mois puisqu’elle a reculé de 5,1 % sur un mois en données non désaisonnalisées alors qu’elles ne changent normalement presque pas en février. Les baisses constatées dans cette catégorie sont assez considérables (graphique 4). Pourquoi? Et s’agit‑il d’une tendance durable? Statistique Canada nous apprend que d’un océan à l’autre, les prix des forfaits de téléphonie cellulaire ont perdu 26,5 % sur un an, ce qui a été « attribuable à la diminution des prix des nouveaux forfaits et à la hausse des quotas de données offerts dans certains forfaits de téléphonie cellulaire ». Il faut se rappeler que l’IPC tient compte des prix tout autant que des changements dans les caractéristiques et la qualité. Statistique Canada affirme aussi que les prix des services d’accès à Internet ont plongé de 13,2 % sur un an et de 9,4 % sur un mois, ce qui a été « attribuable à des promotions offertes par les fournisseurs de services Internet ». Je doute beaucoup que les sociétés de télécommunications et les fournisseurs de services Internet puissent soutenir ce rythme de baisses. S’ils le font, il se peut que les Canadiens puissent profiter de la gratuité de la téléphonie cellulaire et des services Internet d’ici la fin de l’année…

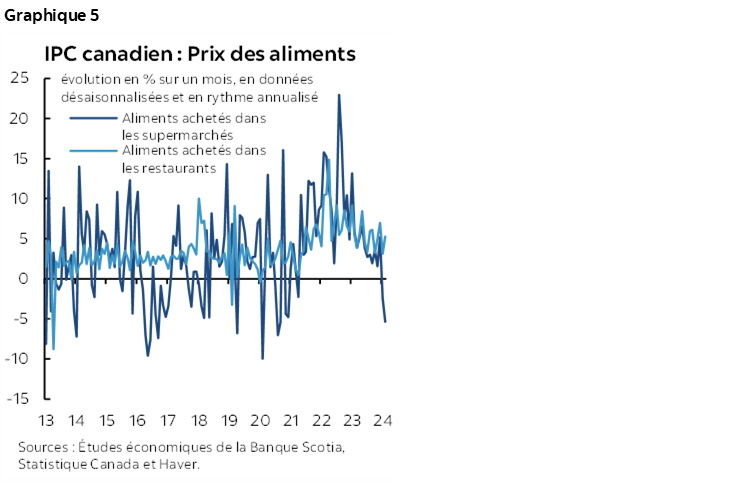

Par ailleurs, la pression politique qui s’exerce sur les supermarchés pourrait avoir au moins un effet temporaire, puisque la catégorie des aliments achetés au magasin a brusquement chuté et a inscrit la plus forte baisse depuis le début de la pandémie (graphique 5). Les baisses de prix sur un mois en données non désaisonnalisées pour janvier comme pour février ont été absolument exceptionnelles par rapport aux normes saisonnières dans des catégories comme la viande, le poisson, les produits laitiers, les produits de boulangerie et les fruits. Par rapport au rythme moyen normal saisonnier de l’augmentation des prix des aliments en février depuis les dernières années, ce chiffre famélique pour février est venu arracher environ 0,1 point de pourcentage sur l’IPC de synthèse. À nouveau, s’agira-t-il d’un effet durable ou la BdC devrait-elle se dire qu’il s’agit peut‑être de pressions induites par la politique officielle et qui pourraient être passagères?

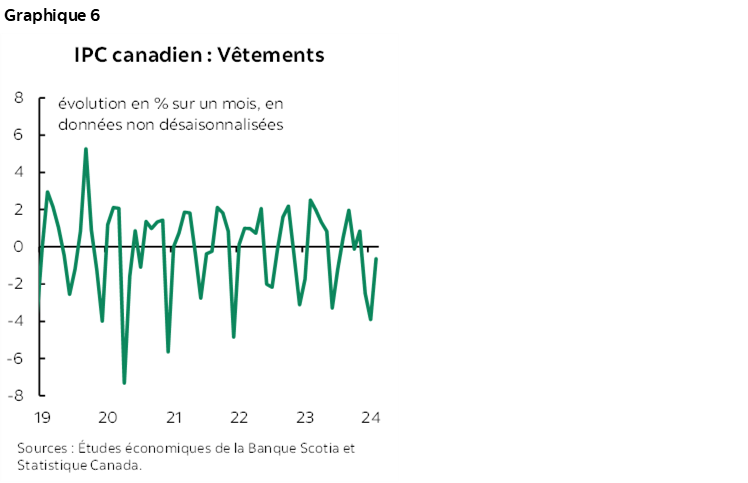

Troisièmement, les prix des vêtements ont à nouveau baissé, cette fois de 1,1 % sur un mois en données non désaisonnalisées et de 2,7 % sur un mois en données désaisonnalisées; ce dernier chiffre fait valoir l’argument voulant que cette léthargie soit saisonnièrement exceptionnelle (graphique 6). L’hiver plus clément et plus sec que d’habitude a probablement porté des rabais considérables durant cette saison. Anecdotiquement, j’ai certes remarqué que les détaillants ont en stock énormément de parkas qu’ils essaient de liquider en offrant des rabais très considérables. Les vêtements ont retranché un autre 0,1 point de pourcentage sur l’IPC sur un mois, surtout en chiffres désaisonnalisés.

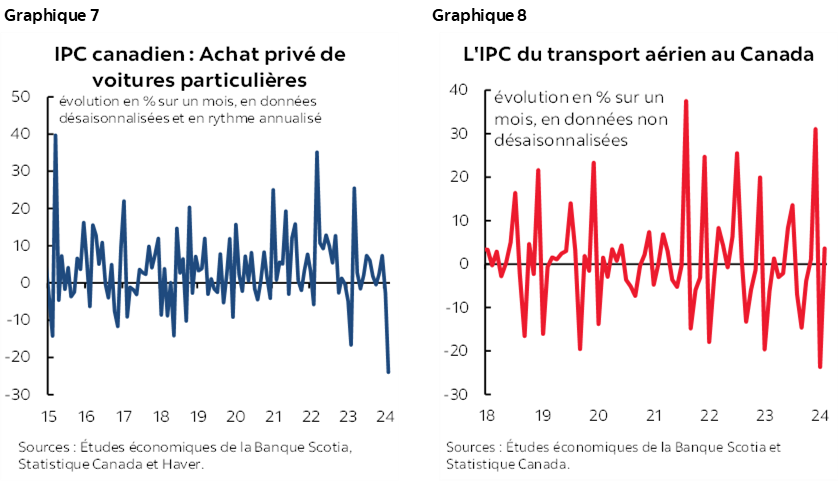

Quatrièmement, ce sont les prix des véhicules qui ont le plus reculé depuis août 2020 et le début de la pandémie (graphique 7). Ce recul s’explique par l’énorme baisse de 2 % sur un mois, en données non désaisonnalisées, des prix des voitures d’occasion. Nul ne sait s’il s’agit d’un effet durable. Mais j’en doute, compte tenu de la très grande volatilité tendancielle au fil du temps. Il est aussi inhabituel de constater que la brusque baisse des prix des billets d’avion en janvier s’est enchaînée avec un timide rebond en février; il pourrait s’agir d’un effet prolongé de la léthargie de la demande durant cet hiver plus clément et plus sec que de coutume (graphique 8).

LES PRESSIONS SOUS-JACENTES

Les pressions à la baisse sur l’inflation ont-elles été plus durables dans certaines catégories parmi les plus importantes? Pas vraiment.

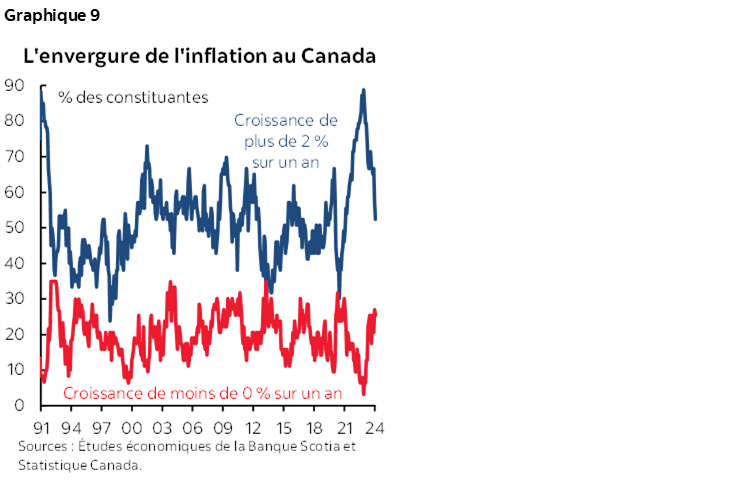

D’emblée, la moitié environ du panier de l’IPC a toujours gagné 3 % ou plus sur un an. Il s’agit d’un baromètre de l’envergure que le gouverneur Tiff Macklem a signalé (graphique 9). Ces prix sont en train de baisser, surtout si l’on s’en remet aux gains les plus importants de 4 % et plus; or, ils sont trop élevés au goût de la BdC.

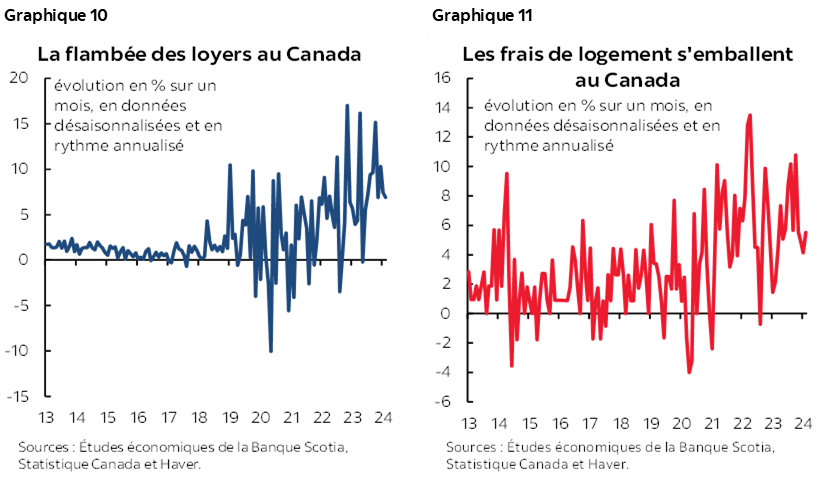

Le graphique 10 indique que les loyers continuent d’exploser. Le graphique 11 fait de même pour les frais de logement, qui représentent le quart environ du panier de l’IPC, en excluant les intérêts hypothécaires. Et non, la BdC ne peut simplement pas ignorer le quart de ce panier.

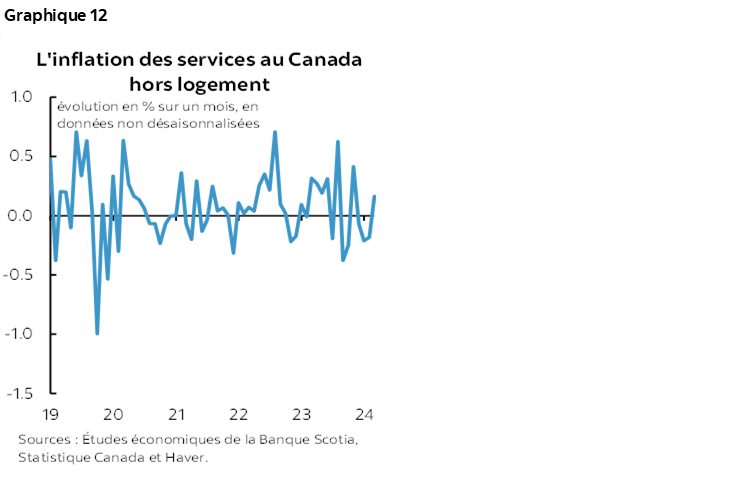

Le graphique 12 indique que l’inflation des prix des services essentiels — dépouillés du logement — a progressé de 0,2 % sur un mois en données non désaisonnalisées, après avoir baissé. Cette hausse, même si elle n’est pas explosive, laisse entrevoir un modèle volatil de légers gains tendanciels.

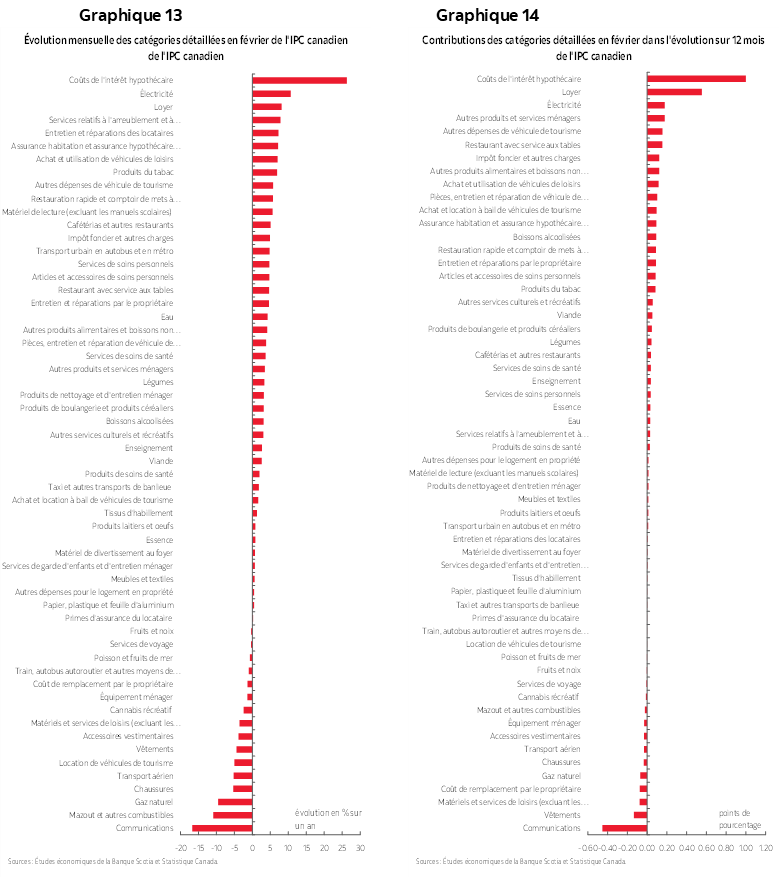

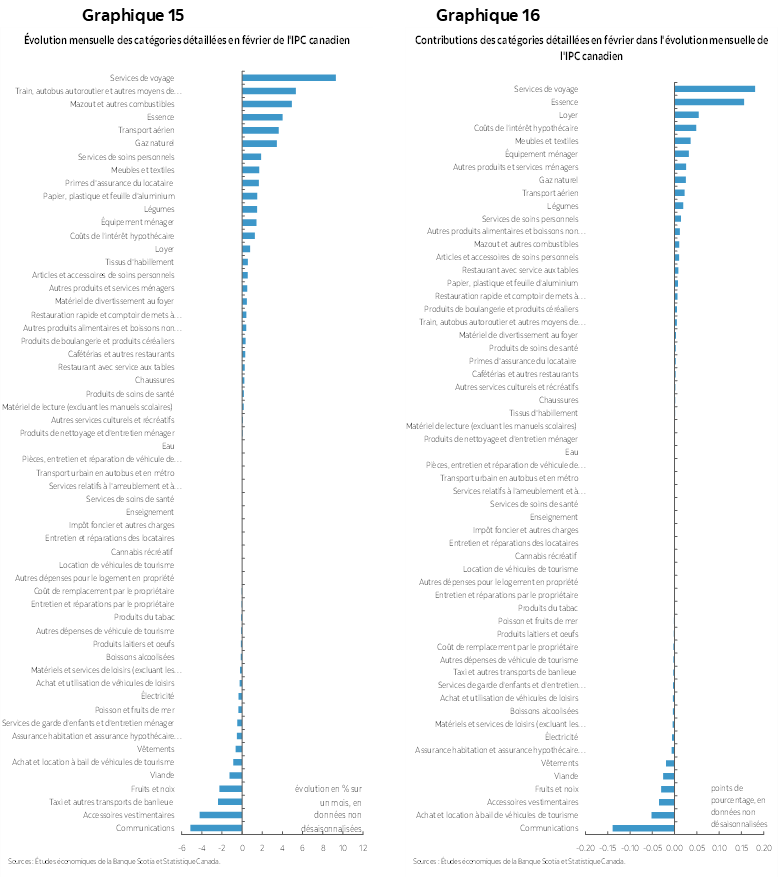

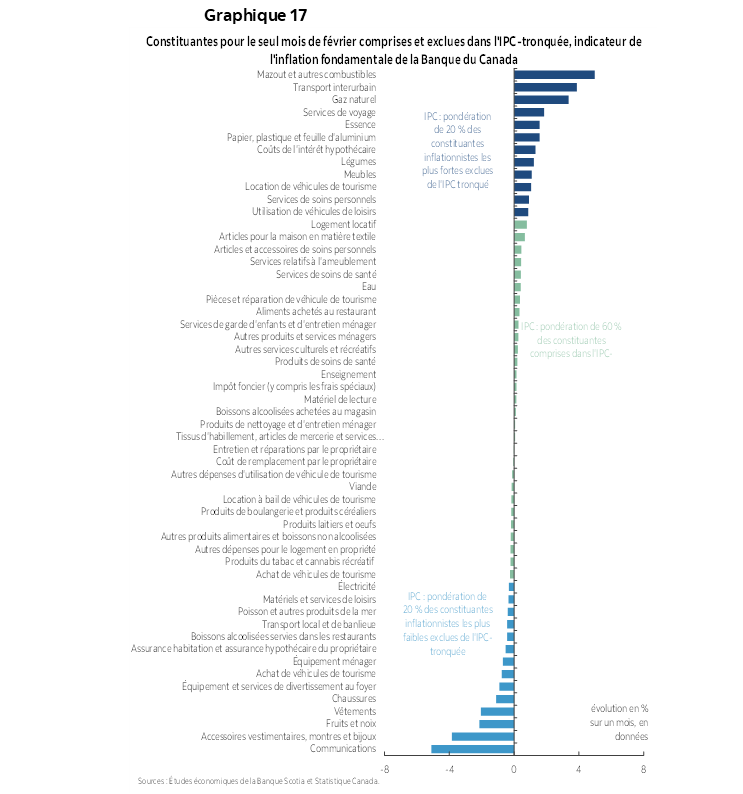

Nous donnons d’autres détails dans les graphiques 13 à 17 et dans tout le tableau reproduit à la fin, qui comprend les micrographiques et les mesures de dispersion de la note z.

VUE D’ENSEMBLE

Hormis le savant exposé statistique ci‑dessus, il faut prendre un peu de recul et s’interroger sur ce qui a vraiment changé du point de vue du risque inflationniste en l’espace de quelques mois à peine. Il n’y a guère eu de changement à mon avis. La BdC, qui ne peut rien faire à propos des données sur l’inflation du mois dernier, doit se méfier de la prépondérance du risque inflationniste à terme.

La productivité est toujours aussi lamentable, et les salaires continuent d’exploser : les dernières données sur les conventions salariales, qui seront publiées incessamment, capteront les effets des marchés conclus avec les syndicats du secteur public du Québec et les conséquences qui s’étendront sur plusieurs années.

Les coûts unitaires de la main‑d’œuvre continuent de déraper à la hausse.

Les gouvernements offrent d’autres programmes de relance budgétaire, notamment dans les budgets du Québec, de la Colombie‑Britannique et de l’Alberta et dans ceux des provinces plus modestes, et il faut probablement s’attendre à ce que le gouvernement fédéral et celui de l’Ontario fassent de même. Le programme de relance budgétaire est conciliant; la BdC ne devrait pas l’être pour autant.

L’immigration reste ridiculeusement excessive par rapport à la capacité du pays à accueillir tous les nouveaux arrivants et à les loger compte tenu du déficit des infrastructures. Le discours voulant que l’immigration stimule ultimement l’économie ne change pas.

Il y a encore aussi en attente une forte demande refoulée en logements, qui piaffe d’impatience avant de porter un marché explosif.

Enfin, l’économie rebondit un peu pour commencer l’année, et les progrès accomplis dans la création de la détente désinflationniste sont insuffisants jusqu’à maintenant par rapport à la constellation de facteurs inflationnistes que nous devons gérer.

Alors faut-il baisser les taux, sur la foi de deux mois léthargiques de données sur l’inflation? Je sais que je ne le ferais pas. Le plus grand risque, à mon avis, n’en demeure pas moins que la banque centrale, qui a mal manœuvré pendant toute la pandémie, en fasse de nouveau autant en cédant à la pression d’abaisser prématurément les taux. Elle a mis beaucoup trop de temps avant de commencer à durcir les taux, en niant toutes les données probantes de l’inflation. Elle a donc finalement dû durcir les taux plus qu’elle aurait dû le faire si elle était intervenue plus rapidement. Elle s’est mise en pause et a provoqué des pressions renouvelées pour ensuite enchaîner avec d’autres hausses. Abaisser trop rapidement les taux porterait un coup fatal. Il s’agirait d’un pari très risqué, qui pourrait facilement produire l’effet inverse et ternir encore le leadership du gouverneur Macklem dans ce rôle.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.