- Les attentes se sont apaisées sur l’inflation fondamentale, qui n’a pas été anémique.

- Elle a été portée le ralentissement et la volatilité de l’inflation fondamentale des services.

- Son ampleur continue de prendre du mieux.

- Le FOMC voudra plus de statistiques.

- IPC américain, indice de synthèse/de base, en % sur un mois, en données désaisonnalisées, avril :

- Données réelles : 0,3/0,3

- Banque Scotia : 0,4/0,3

- Consensus : 0,4/0,3

- Auparavant : 0,4/0,4

Les marchés ont poussé un soupir de soulagement en prenant connaissance d’une paire de chiffres sur l’inflation et les dépenses de consommation aux États‑Unis, qui ne changent encore rien pour le FOMC. Par conséquent, les marchés se sont pour ainsi dire rangés sur les titres américains à court terme, en affaiblissant le dollar et en misant sur les titres boursiers américains. Du point de vue du positionnement, il s’agit d’une réaction logique des marchés, programmés pour être pris de court par la hausse des chiffres sur l’inflation fondamentale cette année, ce qui ne s’est pas produit cette fois, mais ce qui n’ébranlera pas de sitôt la Fed.

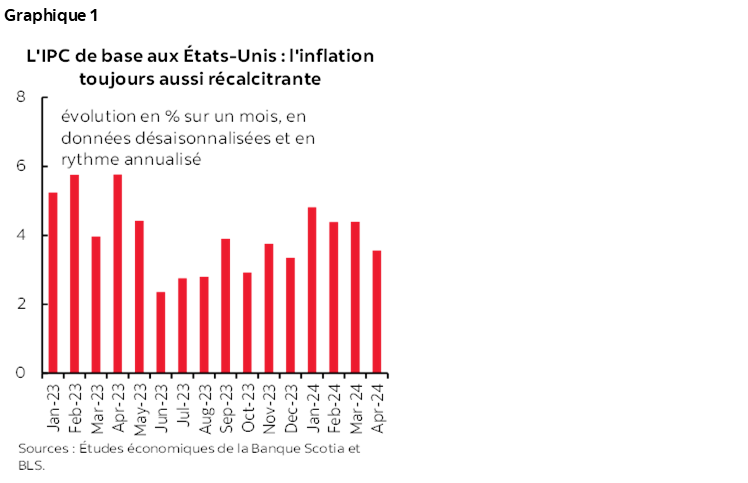

L’IPC de base est ressorti à 0,29 % sur un mois, en données désaisonnalisées, ce qui s’arrondit à 0,3 %. Ce chiffre correspond à peu près à toutes les estimations consensuelles et à l’ensemble des actualités prévisionnelles. À 3,6 % sur un mois en données désaisonnalisées et annualisées, l’IPC de base est toujours trop explosif au goût du FOMC (graphique 1); or, il s’agit d’un progrès provisoire très léger par rapport aux quadruples chiffres publiés dans chacun des trois précédents trimestres.

Les marchés

Le rendement des bons du Trésor américain à deux ans a d’abord perdu sept points de base environ après la publication des données, avant de retracer une partie de cette perte. Le dollar a d’abord généralement fléchi, mais a lui aussi retracé une partie de la réaction initiale. Les contrats à terme du S&P ont d’abord bondi d’environ 0,5 % et misent légèrement sur ce gain dans le marché au comptant.

Les contrats à terme sur les fonds de la Fed n’anticipent rien pour juin; ils intègrent seulement 8 points de base à peine pour juillet et encore 22 ou 23 points de base pour la réunion de septembre, ce qui continue de représenter mon scénario de base pour une première baisse. Les marchés ont ajouté quelques points de base à la détente cumulative cette année et se situent aujourd’hui essentiellement sur la cible en escomptant une réduction de 50 points de base.

L’inflation des services s’apaise

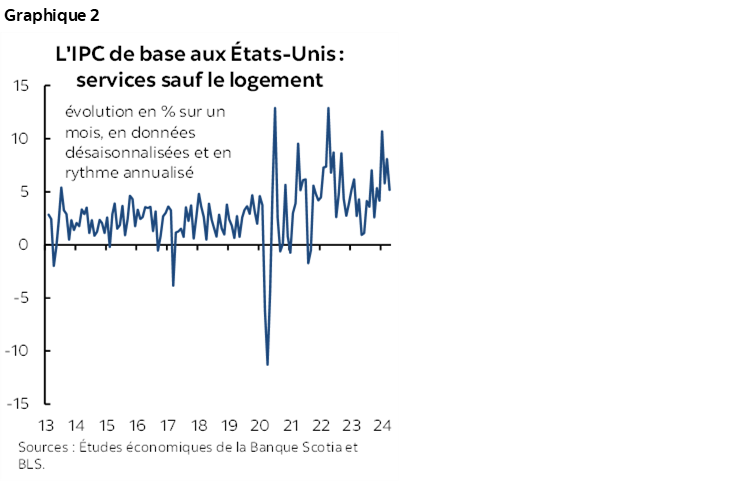

Cette fois, c’est sur la colonne des services que pèse essentiellement la baisse du chiffre de l’IPC de base. L’IPC de base des services sauf le logement et des services sauf l’énergie a gagné 0,4 % sur un mois en données désaisonnalisées, ce qui n’est pas peu, mais ce qui se rapproche de l’extrémité inférieure de la récente fourchette dans la foulée de gains de 0,85 % sur un mois en données désaisonnalisées en janvier, puis de 0,5 % en février et de 0,65 % en mars (graphique 2).

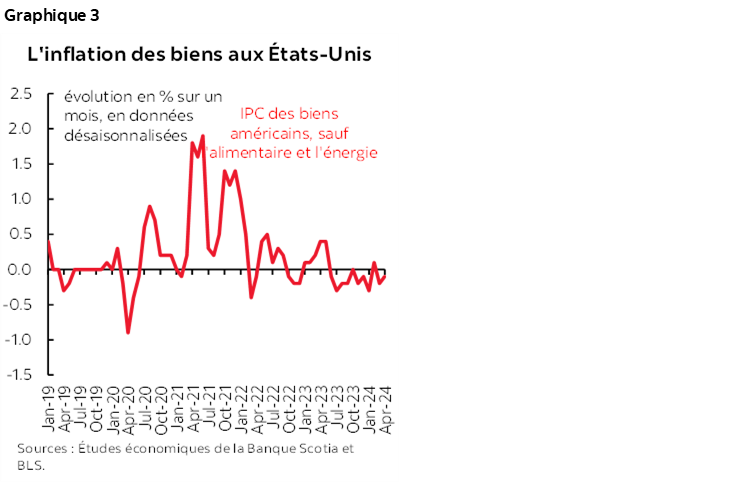

L’inflation des biens de base reste anémique : les prix des produits de base sauf l’alimentaire et l’énergie continuent de baisser (graphique 3).

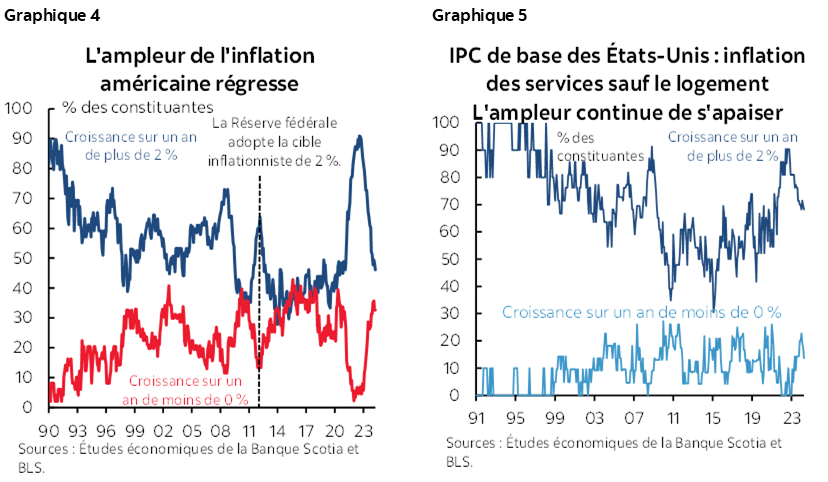

L’ampleur prend du mieux

L’ampleur progresse. Les graphiques 4 et 5 font valoir ce constat.

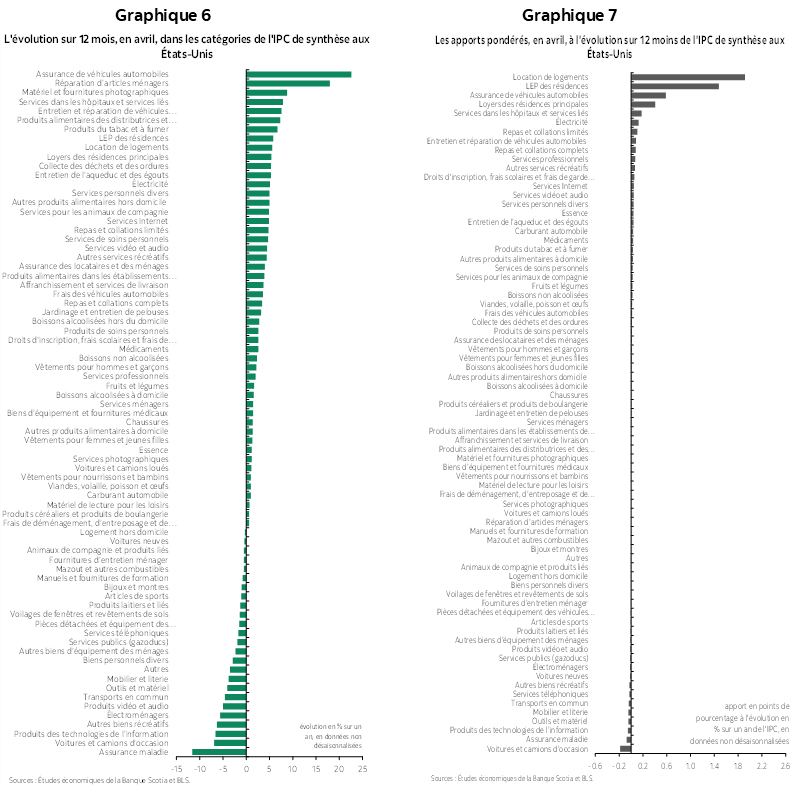

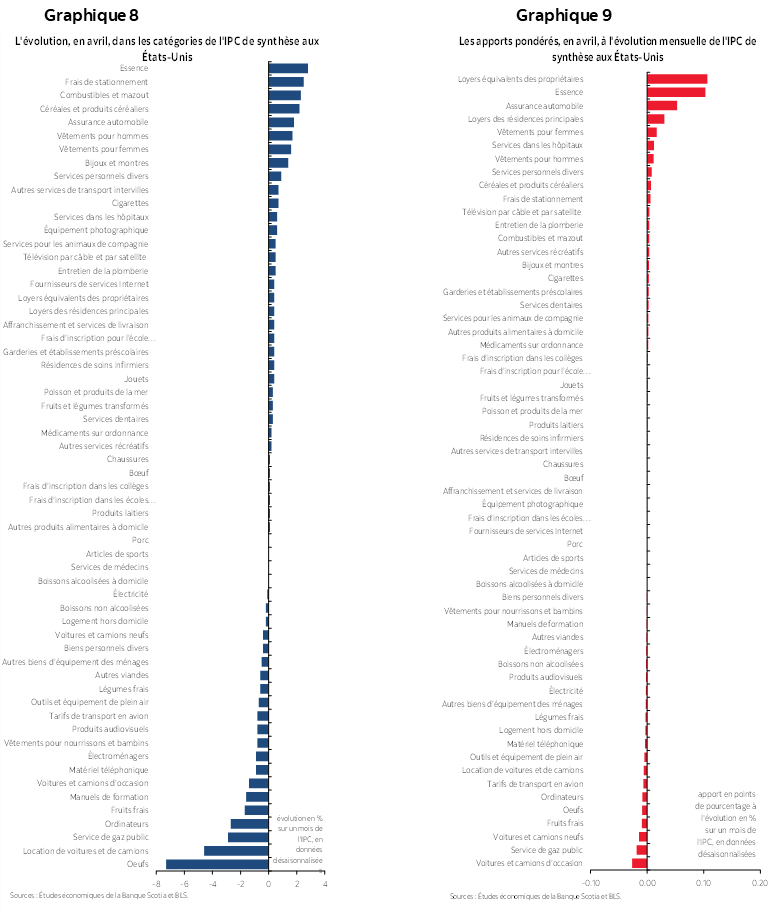

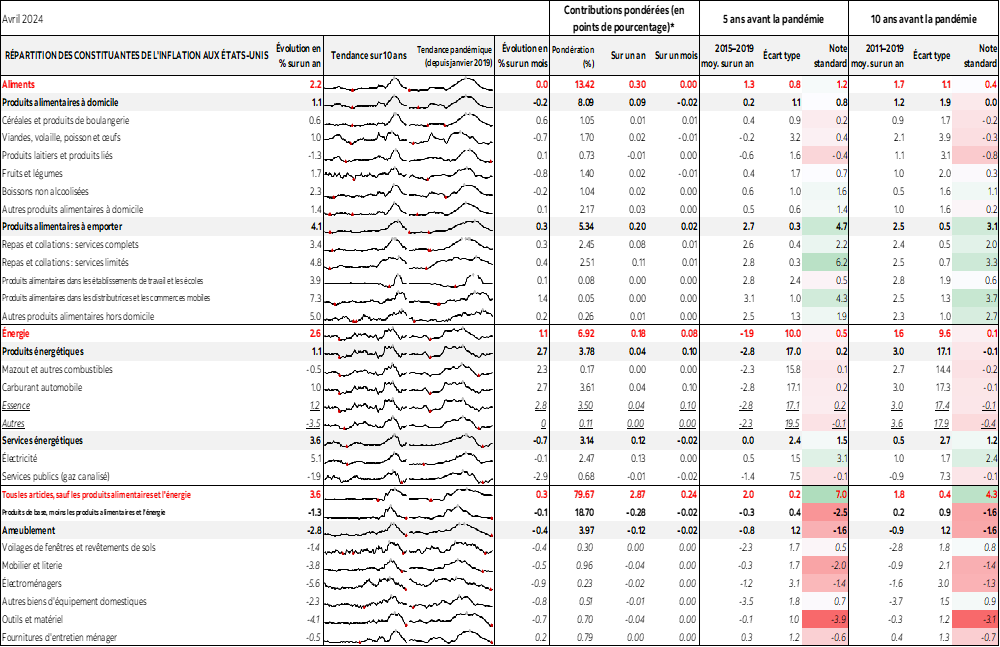

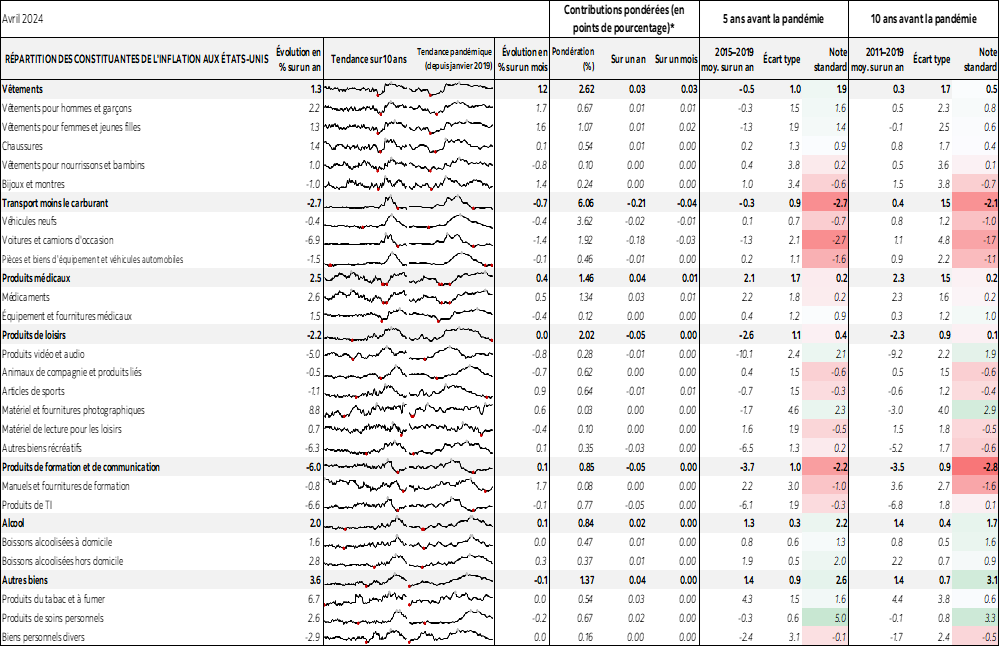

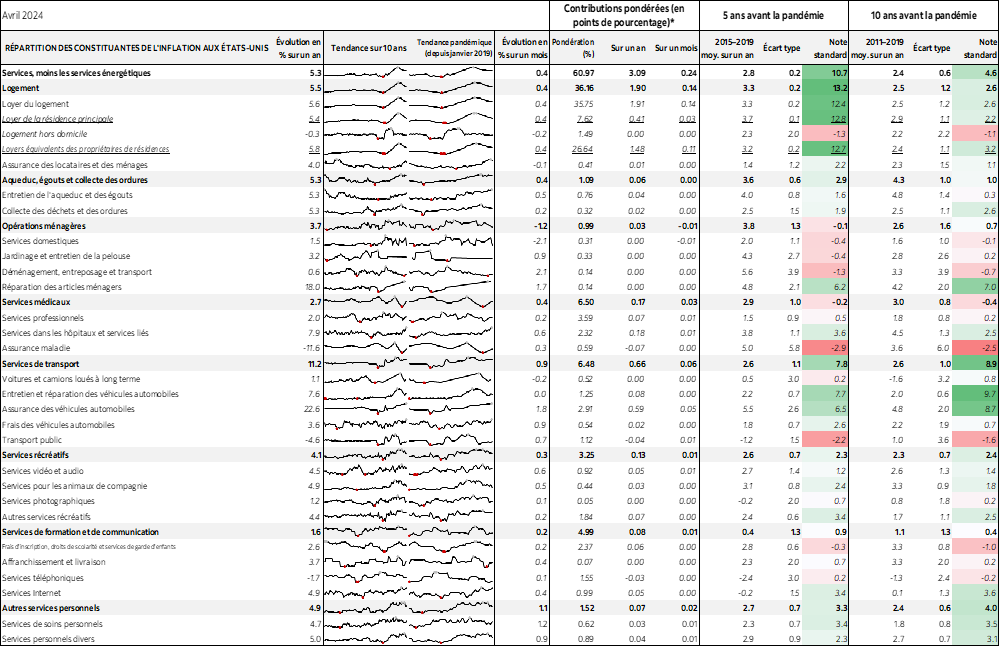

Il en va de même des graphiques 6 et 7 de la page suivante : ces graphiques font la répartition de l’évolution de l’IPC par constituante et des apports pondérés à l’ensemble de l’évolution de l’IPC sur un an. Les graphiques 8 et 9 en font autant, dans la page suivante, pour l’évolution des prix sur un mois. Il y a environ quatre catégories qui ressortent, sur un mois, du point de vue des apports pondérés aux variations de prix; au‑delà de ces chiffres, l’ampleur est moindre.

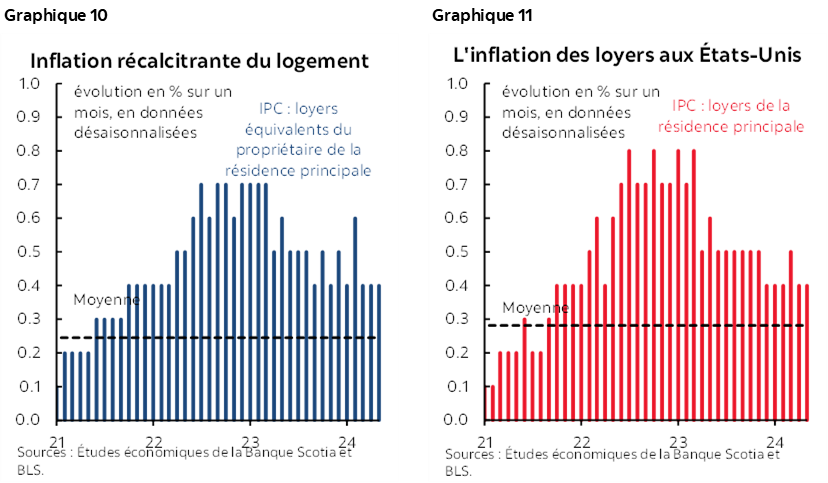

Les frais de logement constituent l’une des catégories dans lesquelles l’inflation est très tenace. Le graphique 10 fait état des loyers équivalents des propriétaires, qui ont augmenté au même rythme que dans les deux ou trois mois précédents. Le graphique 11 fait état de la pression tenace qui continue de s’exercer sur l’inflation des loyers.

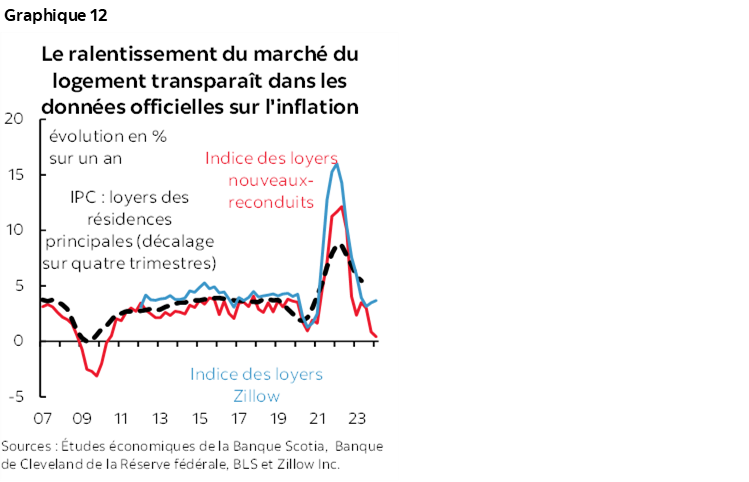

Puisqu’elle a pour mandat de cibler l’inflation totale, la Fed ne peut pas se contenter d’ignorer les 36 % du panier qui explosent. Il se tient ailleurs, comme au Canada, des débats comparables. La durée qu’il faut compter pour la détente des loyers du marché avant qu’elle paraisse dans la baisse de l’inflation des frais de logement est un motif de frustration. Il y a toujours un décalage; or, la durée à compter se rapproche des extrêmes de la durée qu’il faudrait normalement prévoir (graphique 12).

Les détails

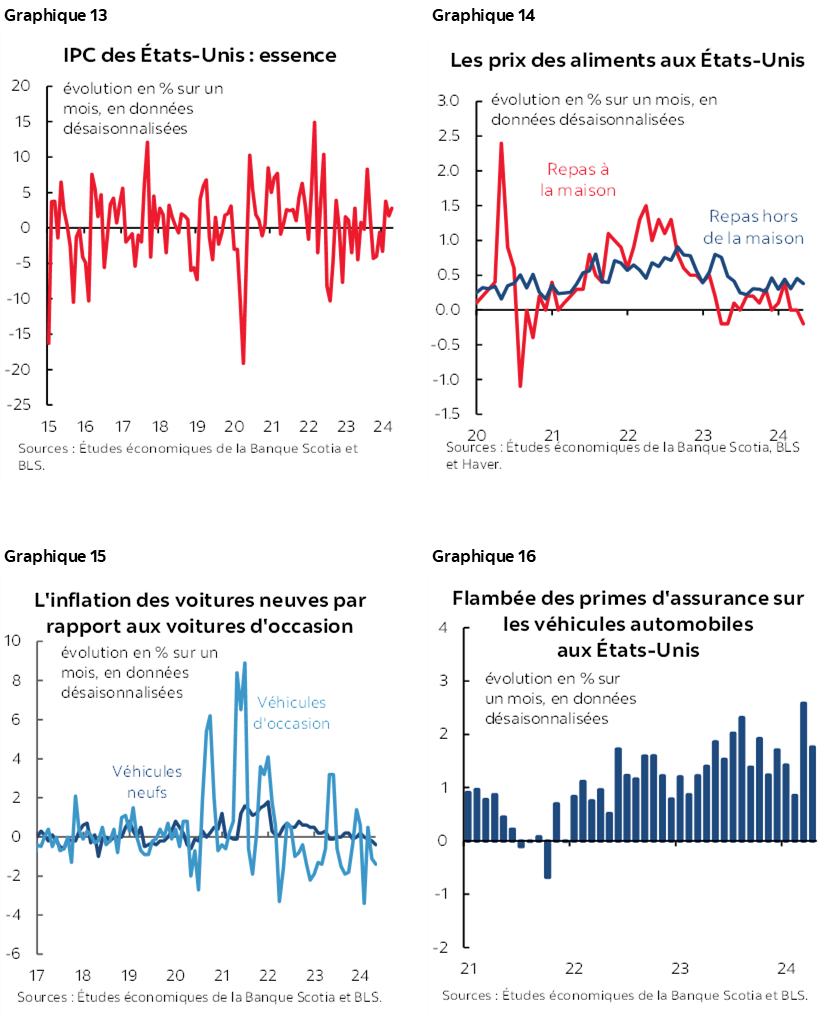

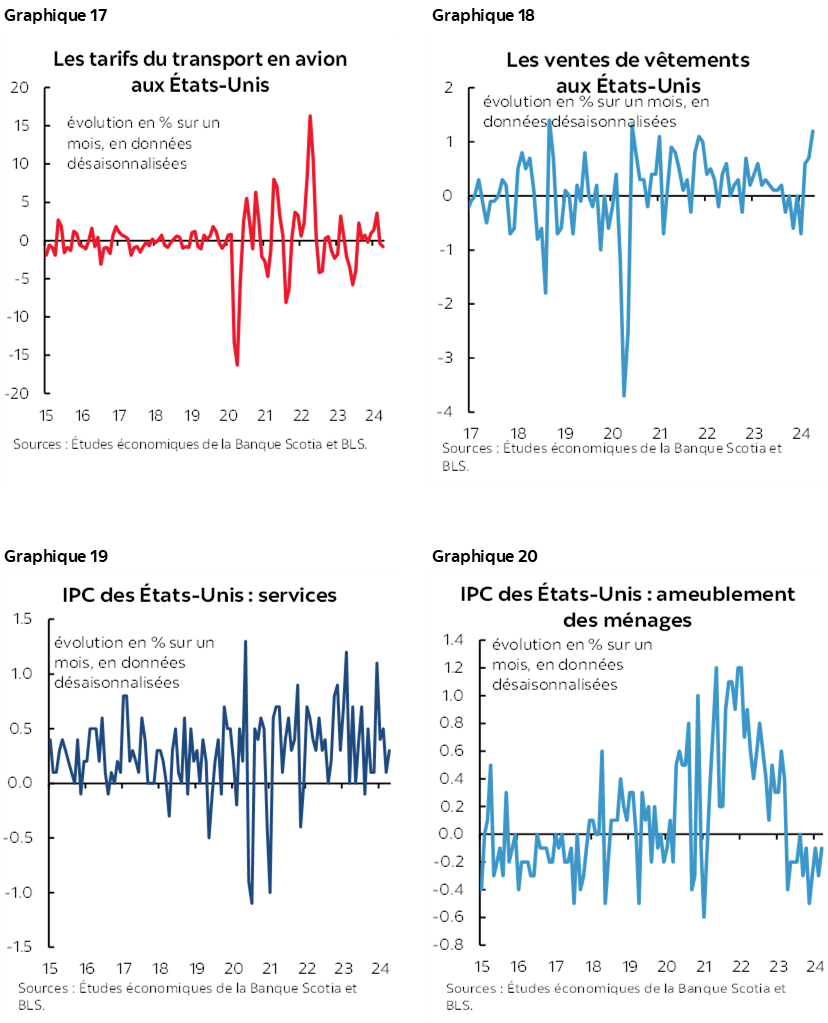

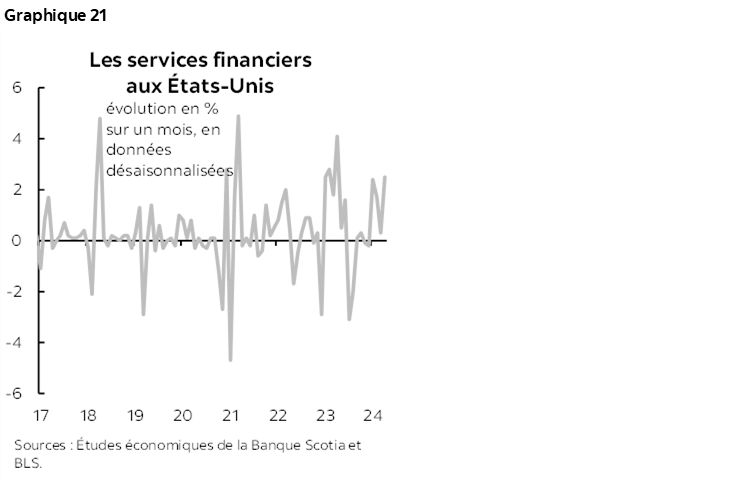

Les graphiques 13 à 21 font état d’autres répartitions du panier de l’IPC, que nous commentons ci‑après.

Contre toute attente, l’IPC de synthèse a égalé l’IPC de base, au lieu de se raffermir comme prévu, parce que la hausse des prix de l’essence a été modérée par le ralentissement des prix des aliments.

Les prix des véhicules neufs ont perdu -0,4 % sur un mois en données désaisonnalisées, ce qui correspond à peu près à ce à quoi on s’attendait. J’ai été pris de court par la baisse de 1,4 % sur un mois en données désaisonnalisées des prix des véhicules d’occasion. Les pronostics de l’industrie, dont la valeur des échanges, pointent un gain désaisonnalisé et constituent généralement un meilleur indicateur avancé que les baromètres des prix des véhicules d’occasion aux enchères, par exemple.

Dans les transports, les autres catégories ont été contrastées; ainsi, les prix des billets d’avion ont baissé alors que les primes d’assurance automobile ont accompli un autre pas de géant.

Les prix des vêtements ont flambé de 1,2 % sur un mois en données désaisonnalisées; les gains ont été essentiellement généralisés, sauf les prix des vêtements de plein air.

Les prix des services de loisirs ont augmenté au ralenti; les prix de l’ameublement des ménages ont à nouveau plongé, et les prix des aliments leur ont emboîté le pas. Les prix des services financiers et des soins de santé continuent de ramper à la hausse. Nous invitons également le lecteur à consulter le tableau détaillé et les micrographiques de l’appendice.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.