- La BdC abaisse de 25 points de base son taux à un jour, pour le porter à 4,75 %.

- Il faut donc continuer de se méfier de son pronostic.

- Nous prévoyons une baisse en juillet et ajoutons 25 points de base sur l’année pour des baisses de 100 points de base en 2024.

- Macklem a déclaré que la BdC n’est « pas proche » des limites du sous‑ciblage de la Fed…

- … et ne paraît pas le moindrement inquiet de l’évolution du dollar.

- La politique monétaire et la politique budgétaire viendront probablement hausser le risque pour l’année électorale 2025.

- La BdC fait le pari que le risque inflationniste sera durablement inférieur à celui des États‑Unis.

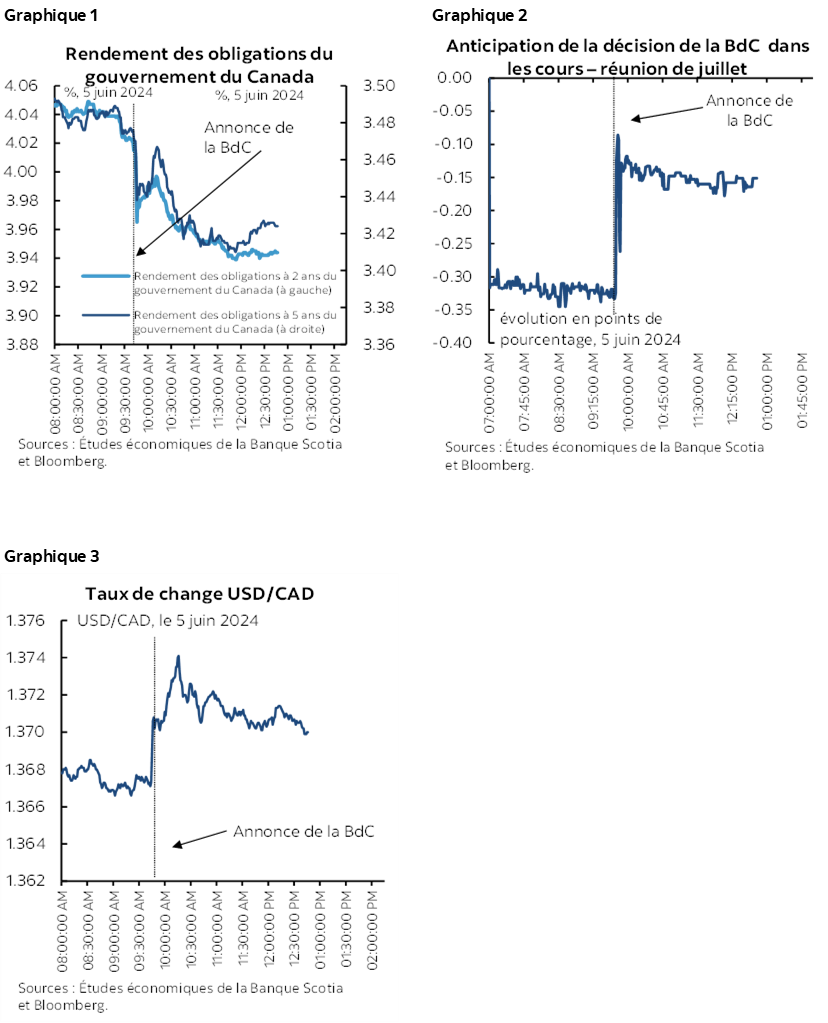

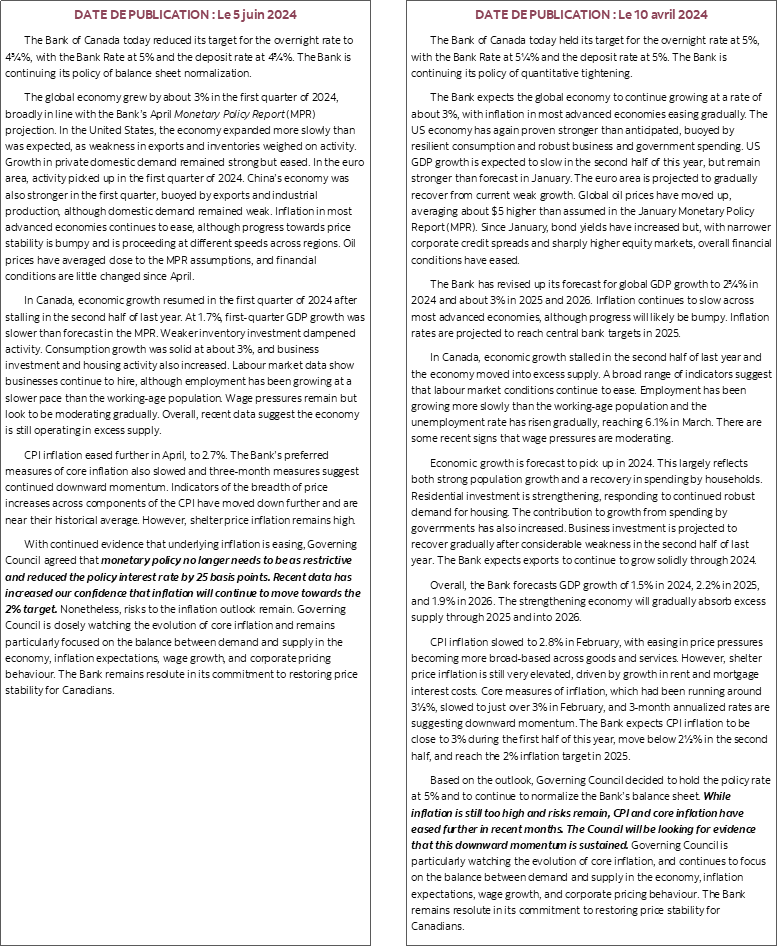

La Banque du Canada a abaissé son taux à un jour de 25 points de base à 4,75 %. Les marchés ont réagi, comme l’indiquent les graphiques 1 et 3, en faisant encore plus baisser le rendement des obligations du Canada à 5 ans à 3,42 %, ce qui a enhardi la remontée par rapport à 3,8 % il y a à peine une semaine, en portant le rendement à 2 ans à un niveau nettement inférieur à 4 % pour une envolée d’environ 40 points de base sur la semaine écoulée. Les taux hypothécaires variables et fixes seront abaissés en conséquence, ce qui devrait revigorer le marché du logement du printemps en cours. Le dollar canadien a perdu un tiers de cent par rapport au dollar US sur l’ensemble du rapport de la BdC et du très solide rapport d’ISM-Services aux États‑Unis.

Saluons d’abord ceux et celles qui avaient vu juste. Félicitations. Vous avez remporté la bataille. Mais nous verrons ce qu’il adviendra de la guerre qui s’annonce. Les Études économiques de la Banque Scotia ont été à l’avant‑garde des prévisionnistes et contre les marchés toute l’année en affirmant que juin serait le point le plus hâtif d’une première baisse des taux de la BdC, jusqu’à ce que nous décalions récemment ce pronostic. Il s’est écoulé un long délai depuis que la Banque Scotia s’est trompée sur un pronostic de taux le jour fatidique. Or, nous analysons lucidement la situation pour les motifs suivants.

L’incohérence de la BdC a des incidences

Ceux qui ont vu juste ont à mon avis écouté un gouverneur différent. Pour ma part, j’ai écouté un gouverneur appelé Tiff Macklem lorsqu’il nous a dit il y a un mois qu’« au cours des mois à venir », la BdC allait évaluer d’autres statistiques avant de décider de décréter une première baisse. Il a été très explicite. Il l’a même affirmé dans un témoignage attentivement rédigé et préparé pendant deux journées distinctes. Quelques semaines plus tard, il a changé d’idée et décidé d’abaisser les taux. On ne sait trop pourquoi. Ce qui est encore plus exaspérant, c’est que personne, parmi le parterre de journalistes qui ont assisté à sa conférence de presse, ne lui a demandé comment il pouvait le faire en gardant son sérieux.

La crédibilité de la politique monétaire repose sur la clarté et la cohérence de la communication. La BdC a un problème de cohérence, ce qui n’est guère utile pour les entreprises, les consommateurs, les gouvernements et les marchés qui établissent des plans prospectifs. La « confiance » ne fait pas partie du vocabulaire à utiliser quand il est question des décisions de la BdC.

Le problème est grave. Les communiqués et les pronostics de Tiff Macklem ont été affreux pendant la pandémie. Il a déraisonnablement dupé les emprunteurs hypothécaires en leur promettant que le taux directeur ne bougerait pas avant plusieurs années, pour ensuite rétropédaler après s’être avancé aussi loin. C’est à lui qu’on doit l’essentiel de la difficulté dans le rétablissement des taux hypothécaires, ce qui prouve que la confiance ou la méfiance a des effets réels. Il avait l’occasion d’être plus cohérent et de réparer les pots cassés en faisant preuve de cohérence aujourd’hui, et il a reculé. Le Canada se présente encore comme un protagoniste du Far West alors que les autres banques centrales accordent plus d’importance à honorer ce qu’elles disent.

Toujours est-il que le gouverneur Tiff Macklem paraissait très conciliant aujourd’hui. Tant et si bien que je me serais attendu à une première baisse. La BdC a essentiellement rejeté totalement notre discours, les jeux ne seront donc pas faits au début de 2025.

Voici les raisons pour lesquelles nous pensons que son propos est très conciliant.

Nous ne sommes « pas proches » de la limite de la BdC par rapport à la divergence avec le taux directeur de la Fed

Tiff Macklem a déclaré que la BdC n’est « pas proche des limites » de la divergence avec la Fed. L’écart est d’aujourd’hui ‑75 points de base. Faire cette affirmation est beaucoup plus ambitieux que ce qu’il devait dire. Il a même parlé de faire un retour sur l’évolution des taux pour tenir compte des précédents écarts par rapport au taux directeur (graphique 4). La BdC a parfois considérablement sous‑ciblé la Fed — à peu près trois fois le sous‑ciblage actuel de 75 points de base. Certaines de ces périodes n’ont pas donné de très bons résultats, direz-vous, par exemple en 1996, quand l’écart était de 250 points de base en deçà du taux de la Fed. La BdC a alors dû tout inverser avec des hausses. Or, cette affirmation laisse entendre qu’on est à l’aise d’être nettement en deçà de la Fed, disons par exemple de 150 points de base ou plus?

En expliquant sa position, il a déclaré qu’« [a]u Canada, le taux de change est flexible et la politique monétaire est indépendante. Nous n’avons pas besoin d’évaluer au diapason de la Réserve fédérale. Ce qui se produit aux États‑Unis a un impact sur le Canada, et nous en tenons compte; or, nous pouvons prendre des décisions qui sont adaptées aux besoins de l’économie canadienne. D’après notre jugement, l’économie canadienne n’a pas besoin de politique restrictive. La Réserve fédérale est soumise à des limites, mais nous ne sommes pas proches de ces limites ».

Il convient de préciser, en guise de mise en garde, qu’il faut tenir compte, dans l’évolution de cet écart sur les taux directeurs, des circonstances exceptionnelles qui se sont produites dans les écarts antérieurs, et on doit se demander si le plaidoyer en faveur des écarts est aussi solide aujourd’hui.

Feu vert pour vendre des dollars CA

Dans la foulée de cet argument à propos des écarts sur les taux directeurs, Tiff Macklem a paru remarquablement indifférent sur la question de la monnaie. Voici ce qu’il a déclaré quand on lui a posé la question sur la monnaie et ses incidences pour l’importation de l’inflation :

« Le taux de change est l’un des rouages de la politique monétaire. Nous n’avons pas de cible pour le taux de change. Nous croyons dans la souplesse des taux de change. Si nous sommes clairs dans nos prévisions, les marchés auront une très bonne idée de ce que nous pensons, et ils en tiendront compte. »

J’ai failli m’étouffer lorsqu’il a été question de la « clarté » dans les prévisions de la BdC, en tenant compte du fait qu’il venait à peine d’abaisser les taux alors qu’il avait affirmé qu’il n’en ferait rien. Or, ce qu’il faut surtout retenir ici, c’est qu’il ne faut pas être en désaccord avec ses commentaires sur le dollar CA; il faut plutôt les voir comme un signal qu’il ne tolérerait plus un autre épisode de léthargie de la monnaie, ce qui ouvre facilement la porte à un taux de change de l’ordre de 1,40 $ CA à mon avis.

La porte est grande ouverte à une nouvelle baisse en juillet

Quand on a demandé à Tiff Macklem si, d’après son précédent pronostic, il abaissait peu à peu les taux voudrait dire qu’il ne les réduirait pas encore en juillet, il a essentiellement rejeté l’affirmation et a laissé la porte grande ouverte à une nouvelle baisse :

« Nous prendrons nos décisions à raison d’une réunion à la fois. Si l’économie évolue comme prévu et que l’inflation en fait autant, il est alors raisonnable de s’attendre à de nouvelles baisses. La chronologie dépend des données et du parcours éventuel de l’inflation. Nous sommes toujours au-delà de la cible. Nous surveillons attentivement un certain nombre de risques. Nous prendrons nos décisions une réunion à la fois. »

Il a aussi précisé ce qui suit :

« Si l’économie continue d’évoluer essentiellement comme nous le prévoyons, il est raisonnable de s’attendre à de nouvelles baisses de notre taux directeur; or, la chronologie des nouvelles baisses dépendra des données qui seront publiées. »

Ce que j’entends dans ces propos, c’est qu’on fixe la barre haute contre le fait de ne pas abaisser les taux à nouveau en juillet alors qu’on déploie de surcroît de nouvelles prévisions.

Dans une autre question sur le logement et le crédit hypothécaire, la première sous‑gouverneure, Carolyn Rogers, a reculé en affirmant : « Nous savons que les emprunteurs hypothécaires verront d’un bon œil ce changement, et il est raisonnable de s’attendre à un nouvel assouplissement. »

« Peu à peu » : vraiment?

C’est le Wall Street Journal qui a probablement posé la meilleure question dans la conférence de presse lorsqu’on a rappelé à Tiff Macklem que « Dans le témoignage du mois dernier, vous avez affirmé que les baisses de taux se dérouleraient peu à peu et qu’il y a des limites par rapport à la Fed. Pourquoi n’est-il plus question, dans la déclaration, des baisses à pratiquer « peu à peu » et des limites par rapport à la Fed? ».

À l’évidence, Tiff Macklem a été pris au dépourvu en bégayant et en balbutiant lorsqu’il a tenté de répondre à la question. Il s’est essentiellement contenté de dire que puisqu’on s’attendait à ce que l’inflation s’apaise peu à peu, les taux d’intérêt devraient baisser peu à peu eux aussi.

Les marchés débattront du « peu à peu » jusqu’à ce que tout soit rentré dans l’ordre. Ils pourraient même ne pas tenir compte des grandes décisions prises dans les réunions. Ils n’éliminent pas la possibilité, dans le moindre des cas, de baisses adossées d’un quart de point.

Encore beaucoup de chemin à parcourir avant d’atteindre les niveaux d’avant la COVID-19

On a demandé à Tiff Macklem s’il est raisonnable de s’attendre à ce que l’inflation revienne sur la cible de 2 % si le taux directeur redevient neutre.

Il s’est essentiellement contenté de répondre ce qui suit : « Il serait prudent de supposer que les taux ne se rétabliront pas aux niveaux d’avant la pandémie. »

Cette affirmation ne nous aide pas vraiment beaucoup, Monsieur le gouverneur. Avant la COVID, le taux directeur était de 1,75 %, soit 300 points de base de moins que ce qu’il est aujourd’hui, et tout ce que vous pouvez affirmer, c’est que ça n’ira pas encore plus bas?

Il a étoffé son propos en affirmant que « Je ne pense pas que les Canadiens prêtent beaucoup d’attention aux estimations neutres. C’est un monde parfait sans chocs, et tout est sur la cible, ce qui ne se produira jamais. C’est très incertain. Nous devons faire intervenir nos propres modèles. Nous avons fait le point dans notre dernier RPM en avril, et nous avons haussé le taux de 25 points de base à 2,75 %. Je pense vraiment que nous allons trop vite sur cette question du taux neutre. Si vous voulez savoir où s’en vont les taux d’intérêt, tout dépend de notre cible d’inflation de 2 % ».

Filtrer les bonnes nouvelles

En parlant de l’économie, Tiff Macklem a décidé d’y aller plus mollo que sa prévision d’avril pour le premier trimestre au lieu de donner des détails vigoureux, plutôt que d’évoquer le fait qu’il avait eu tort dans son pronostic du début de l’année lorsqu’il a affirmé que le pic du pire pour l’économie se produirait au premier semestre de 2024.

La BdC n’a même pas mentionné que la demande intérieure finale avait progressé à son rythme le plus fulgurant depuis le premier trimestre de 2022, en gagnant 2,9 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, au premier trimestre. Il s’agit d’un indicateur plus pur de l’économie intérieure, qui ne tient pas compte des variations dans les stocks et les échanges commerciaux. D’après cet indicateur, l’économie a dégagé un solide rendement au premier trimestre.

La BdC n’a rien évoqué à propos du deuxième trimestre et a dit qu’il fallait attendre qu’elle consulte de nouvelles prévisions à sa réunion de juillet. Il aurait été préférable de consulter ces prévisions aujourd’hui.

La BdC a à peine mentionné que les dépenses de consommation explosent : elles ont augmenté de 3,2 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, au quatrième trimestre de 2023 et de 3,0 % au premier trimestre de 2024. Malgré toutes les mauvaises nouvelles, les dépenses de consommation ne réclament pas de baisses de taux.

Les incidences

La précipitation inopinée du gouverneur nous amène à réviser nos prévisions en faveur d’une autre baisse en juillet et d’un assouplissement de 100 points de base cette année par rapport à 75 points de base auparavant. Nous pensons que la BdC souhaite réaliser cette baisse de 100 points de base linéairement jusqu’à la réunion d’octobre. À ce stade, nous sommes fébriles en prévision de la réunion de décembre qui suivra l’élection américaine et nous avons comptabilisé une pause pour cette hausse, en avançant quand même nos prévisions d’un trimestre pour un taux directeur de 3,25 % à atteindre d’ici le troisième trimestre de 2025.

À mon avis, il faut se dire que la politique budgétaire et la politique monétaire viennent rehausser notre projection pour un taux de croissance de 2,1 % l’an prochain; l’inflation devrait atterrir à 2 % vers la fin de 2025. Je crois que la politique monétaire télégraphie des signaux sérieux : elle devient beaucoup moins restrictive dans les 6 à 12 prochains mois, tout autant que la politique budgétaire est appelée à devenir plus incrémentiellement stimulative pour les perspectives canadiennes dans une année électorale. Les gouvernements qui ne s’en tirent pas trop bien dans les sondages ne dépensent pas moins; surveillez Justin Trudeau, Jagmeet Singh et Chrystia Freeland lorsqu’ils ouvriront le robinet dans l’Énoncé économique de l’automne et dans le budget de l’hiver prochain en prévision de la convocation aux urnes. Ils pourront compter sur leurs chiffres de prédilection pour ranger la BdC dans leur camp lorsque la politique monétaire deviendra plus porteuse de croissance en 2025. Avec le concours des mesures de relance monétaires et budgétaires, le parti pris consiste à hausser les prévisions de croissance et d’inflation de l’an prochain.

Nous verrons comment tout se dénouera en 2025. À mon avis, le Canada continue d’affronter un risque d’inflation plus élevé pour l’ensemble du cycle par rapport aux États‑Unis, et la BdC devrait être beaucoup plus attentive que le gouverneur a semblé l’être aujourd’hui. Or, nous devons tenir compte de sa fonction de réaction, du moins pour un temps.

Plusieurs facteurs porteurs du risque relatif de l’inflation débordent largement le cadre des écarts de production truqués. La croissance des salaires est toujours supérieure à la productivité au Canada contrairement aux États‑Unis. La politique budgétaire augmente toujours la croissance et le fera probablement encore plus à l’aube d’une année électorale. Il est très probable que les grands déficits du logement perdurent et continuent d’exercer de fortes pressions qui feront monter les coûts du logement. L’immigration devrait rester forte, surtout du côté des résidents permanents, et nous sommes toujours aux prises avec des années de difficulté d’intégration pour la soudaine explosion démographique des dernières années. L’économie surpasse les attentes de la BdC à l’orée de la nouvelle année, et les dépenses de consommation se débrouillent assez bien. Le truquage, par la BdC, de la croissance potentielle lui permet d’obtenir une capacité de rechange dans ses estimations, ce qui est essentiel pour connaître les motifs d’abaisser les taux.

Je continue aussi de penser que le gouverneur exagère l’actualisation par habitant de la croissance du PIB. Il ne devrait pas inclure toute la catégorie des temporaires qui porte une si grande partie de la croissance de la population. Réduire cette population devrait — en données constantes — seulement avoir pour effet de relancer la pression qui fait monter le PIB par habitant sur son horizon prévisionnel.

Nous verrons ce qu’il advient du parcours monétaire à plus long terme. Toutefois, ce que nous avons entendu aujourd’hui, ce sont les propos d’un gouverneur qui agit à la hâte.

Les modifications dans les déclarations

Nous invitons le lecteur à consulter la comparaison des déclarations dans l’appendice. Il s’agit d’une très brève déclaration, surtout si l’on tient compte du fait qu’elle amorce un cycle d’assouplissement alors qu’on aurait pu penser que la BdC consacrait plus d’efforts à s’expliquer en codifiant ses déclarations.

Le principal changement a été apporté dans le dernier paragraphe de la déclaration, qui est désormais libellé comme suit :

« … la politique monétaire n’a plus besoin d’être aussi restrictive… Notre confiance que l‘inflation va continuer vers la cible de 2 % s’est renforcée ces derniers mois. »

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.