- Les baromètres essentiels de l’inflation fondamentale de la BdC ont à nouveau fléchi…

- … pour la quatrième fois de suite.

- Les catégories qui s’améliorent sont plus nombreuses.

- Les marchés ont réagi en portant une légère remontée des taux à court terme.

- La BdC a de quoi attendre en juillet plutôt que d’abaisser les taux en juin.

- IPC canadien, évolution sur un mois en %, en données non désaisonnalisées, avril 2024 :

- Données réelles : 0,5/2,7

- Scotia : 0,4/2,6

- Consensus : 0,5/2,7

- Auparavant : 0,6/2,9

- IPC en moyenne tronquée, évolution sur un mois en %, en données désaisonnalisées et en rythme annualisé : 1,75

- IPC en médiane pondérée, évolution sur un mois en %, en données désaisonnalisées et en rythme annualisé : 1,7

Les indicateurs ralentissent pour une quatrième fois de suite! Encore faut‑il savoir si c’est suffisant pour amener la BdC à abaisser les taux dans deux semaines, le 5 juin, ou si la patience est de mise en attendant la publication d’autres données ou d’autres arguments pour attendre. À mon avis, il y a des motifs plus solides d’attendre au T3 ou en juillet au lieu d’intervenir en juin, puis de marcher à pas très feutrés par la suite.

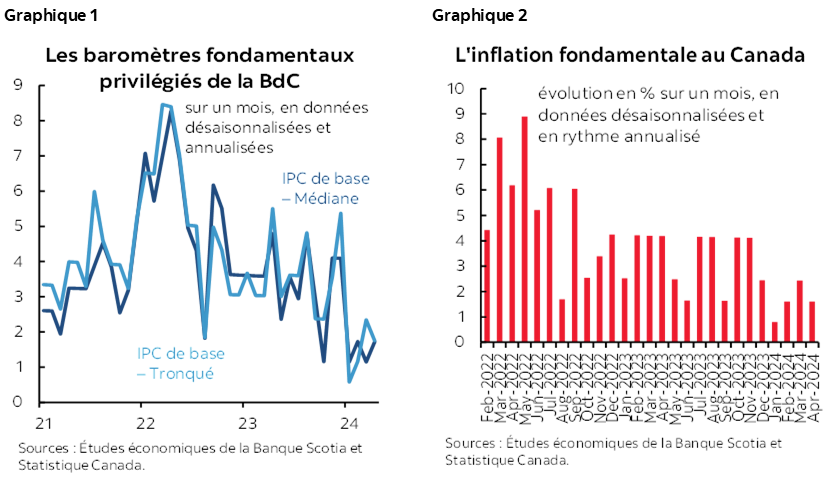

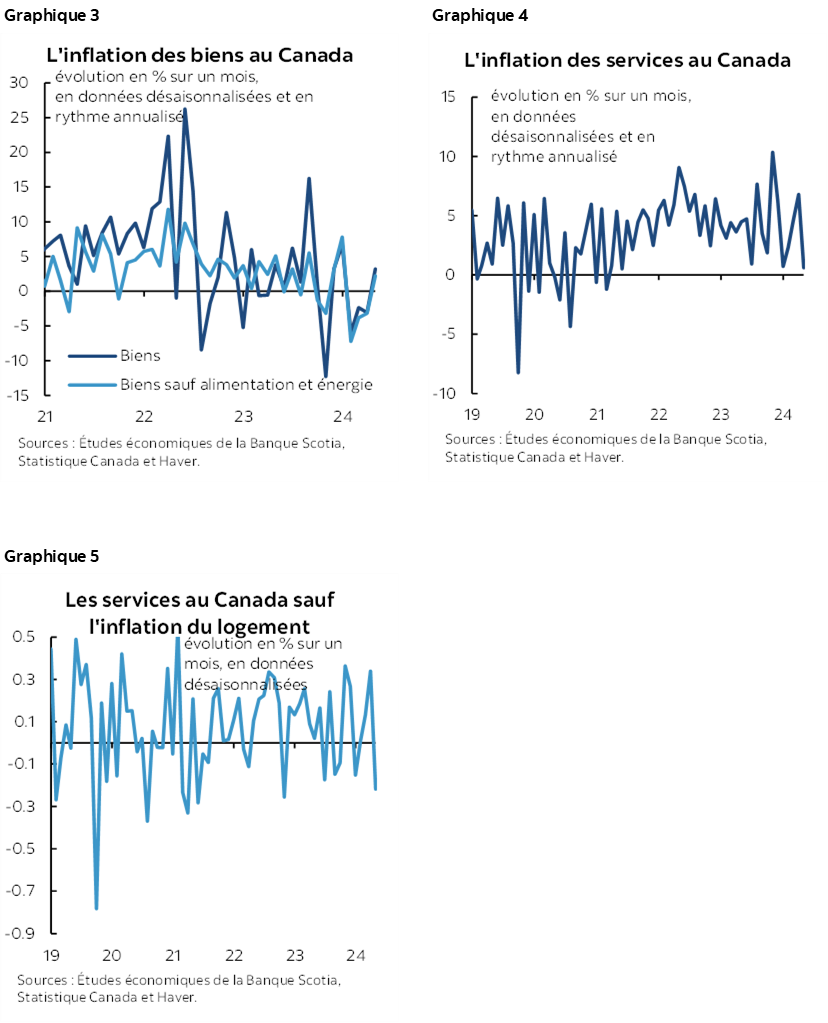

Essentiellement, les indicateurs privilégiés de la BdC pour l’inflation fondamentale se sont encore ralentis en avril (graphique 1). L’IPC en médiane pondérée a gagné 1,72 % sur un mois en données désaisonnalisées et en rythme annualisé, alors que l’IPC en moyenne tronquée a décollé de 1,75 % sur un mois en données désaisonnalisées et en rythme annualisé. Les moyennes mobiles sur trois mois ont flanché à 1,5 % et 1,8 % sur un mois en données désaisonnalisées et en rythme annualisé, pour la médiane pondérée et la moyenne tronquée respectivement. L’inflation fondamentale traditionnelle (hors alimentation et énergie) s’est elle aussi ralentie (graphique 2).

L’IPC de synthèse est ressorti à 0,5 % sur un mois en données non désaisonnalisées, ce qui correspond à la médiane et au mode du consensus : six prévisionnistes sur 14 s’attendaient à ce chiffre, alors que trois d’entre nous se sont avancés sur 0,4 %, quatre l’ont estimé à 0,6 % et un avait prévu 0,7 %.

LA RÉACTION DES MARCHÉS

Les marchés ont ajouté quelques points de base dans l’anticipation des cours pour une baisse en juin, en continuant de penser que selon le scénario de base, la baisse interviendrait en juillet. L’anticipation d’une baisse en juin s’inscrit à une probabilité légèrement supérieure à 60 %, alors qu’on anticipe une baisse d’un quart de point en juillet et d’environ 5 ou 6 points de base de plus par la suite. Le rendement des obligations à deux ans du Canada a gagné environ 7 points de base. Le dollar canadien a d’abord perdu environ un demi‑cent par rapport au dollar US avant de se replier d’environ 1,364 sur la base USD/CAD et dans la foulée des commentaires de la Fed.

LES DÉTAILS

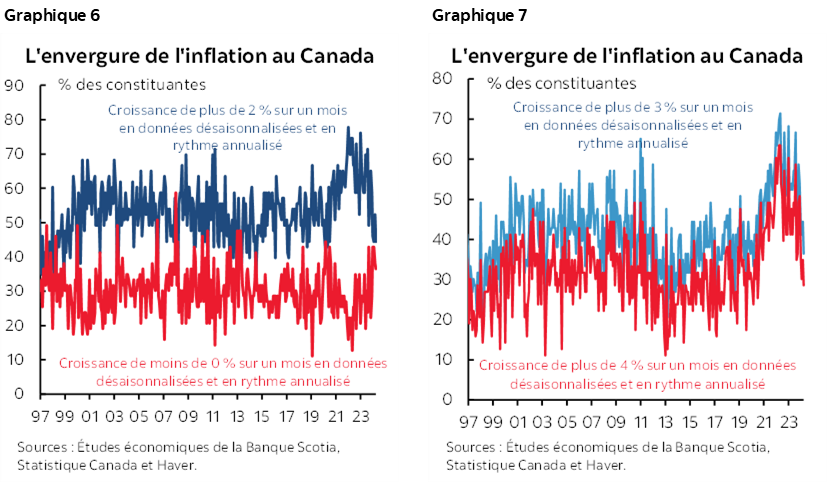

La colonne des biens du bilan a pris du mieux, ce qui n’est pas étonnant (graphique 3). Or, cette fois, la colonne des services s’est repliée (graphique 4). L’inflation des services à l’exception du logement a été particulièrement famélique, mais aussi très volatile (graphique 5). La tendance dans l’inflation des biens a été orientée à la hausse, et l’inflation des services a été très volatile. Il y a donc un risque, puisque si l’inflation des biens continue de progresser et que l’inflation des services redevient volatile, elles pourraient se renforcer mutuellement.

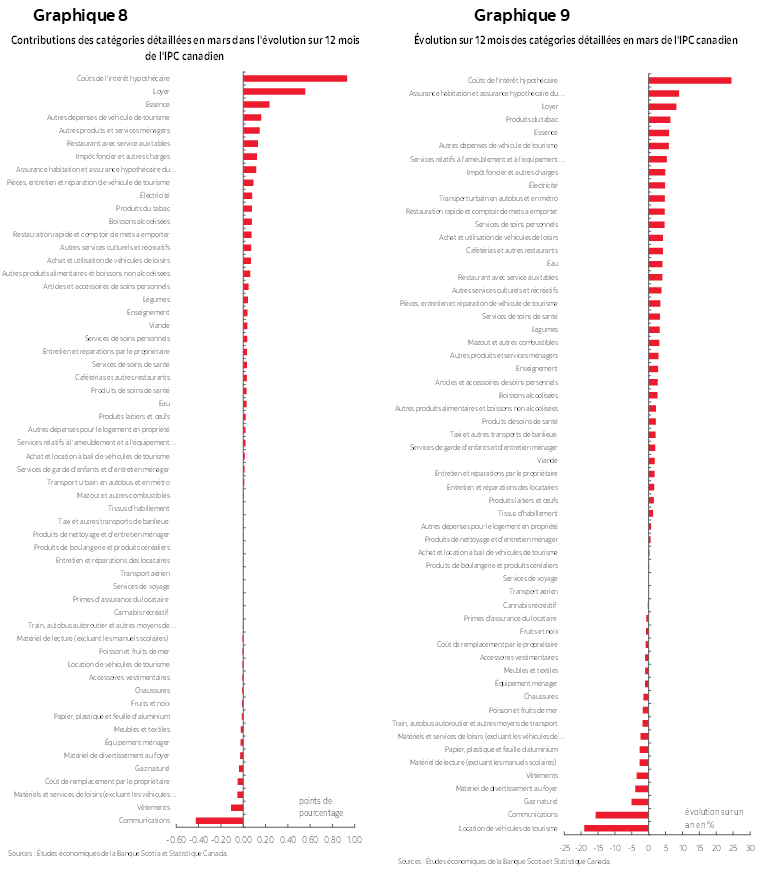

L’ampleur continue de s’améliorer (graphiques 6 et 7). La part du panier qui regroupe des indicateurs d’inflation de plus de 2 %, 3 % ou 4 % sur un mois en données désaisonnalisées et en rythme annualisé dégringole, alors que la part du panier dont l’inflation est de moins de 0 % est à la hausse.

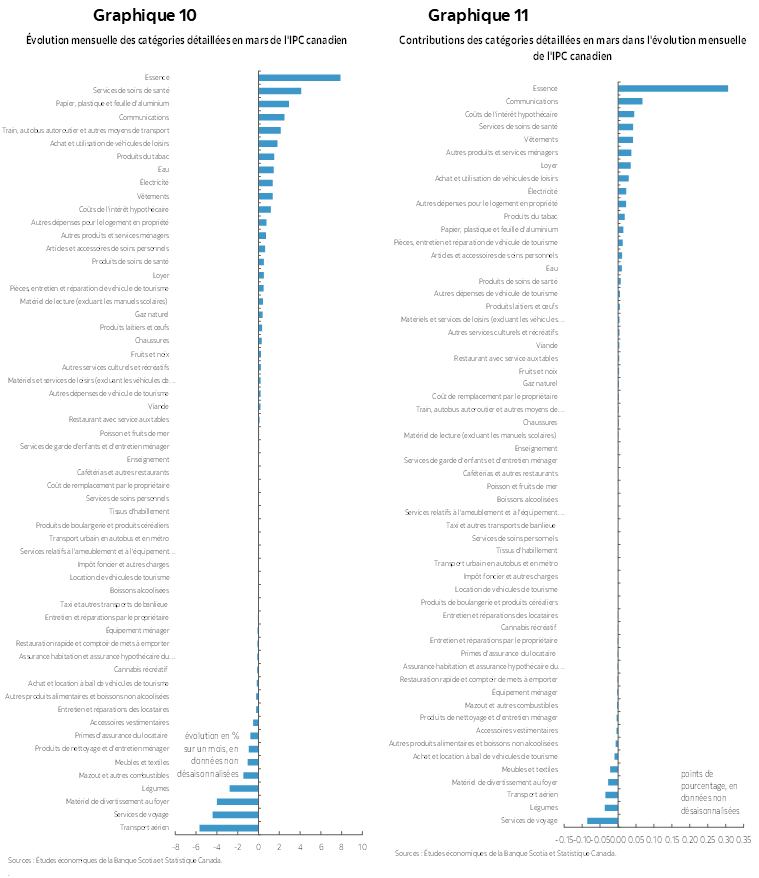

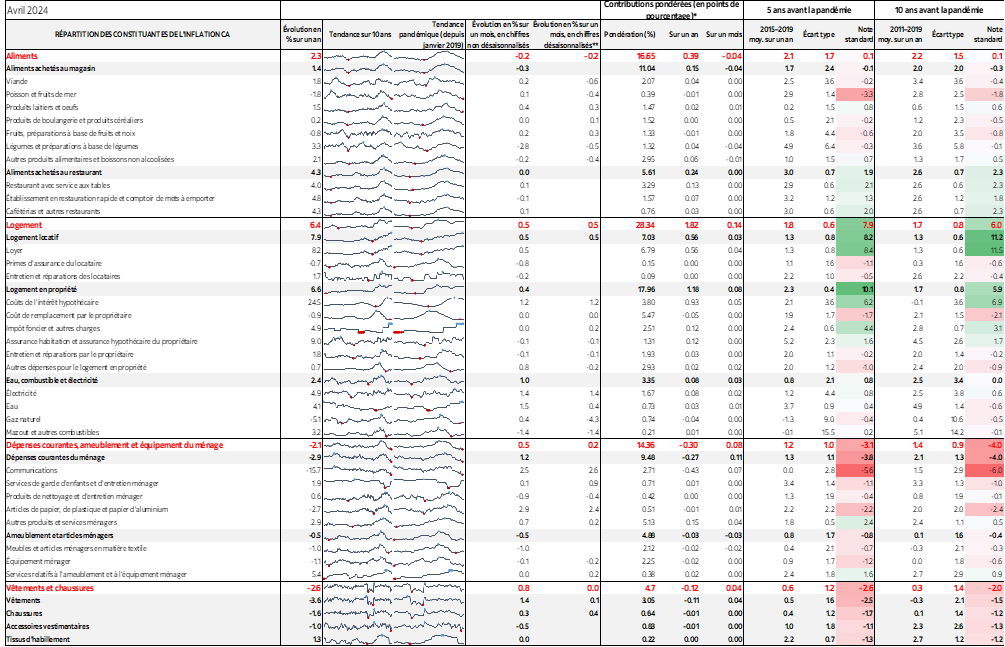

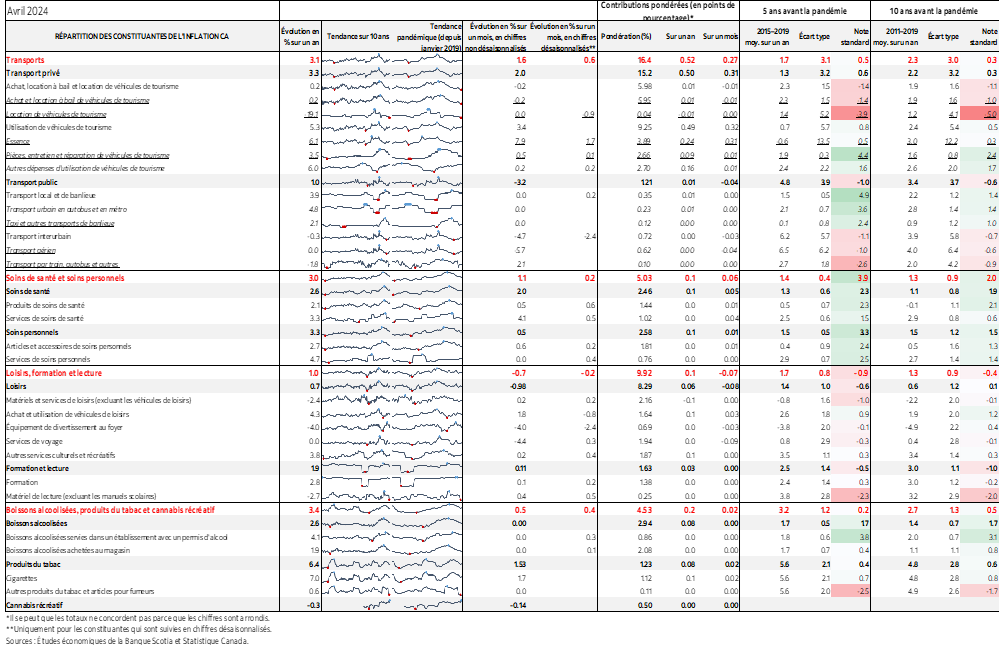

Dans la page suivante, les graphiques 8 et 9 font état de la répartition du panier sur un an et selon le rapport pondéré à l’inflation sur un an. Les graphiques 10 et 11 de la page suivante font de même pour les pressions inflationnistes sur un mois.

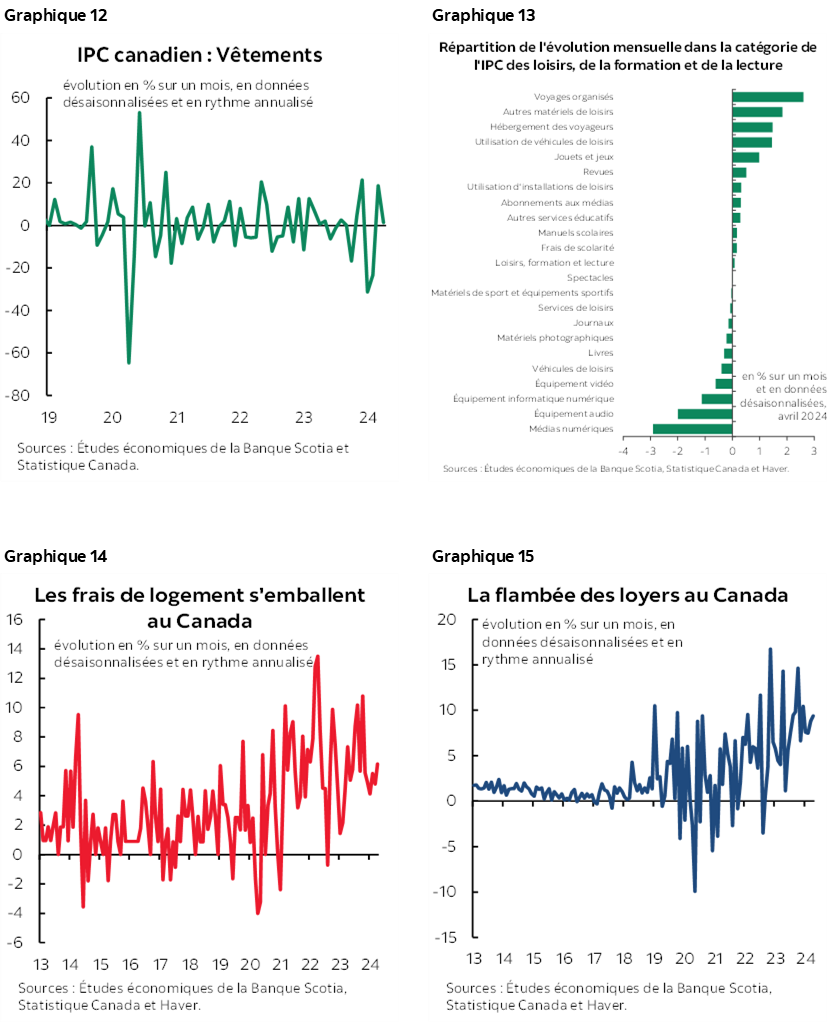

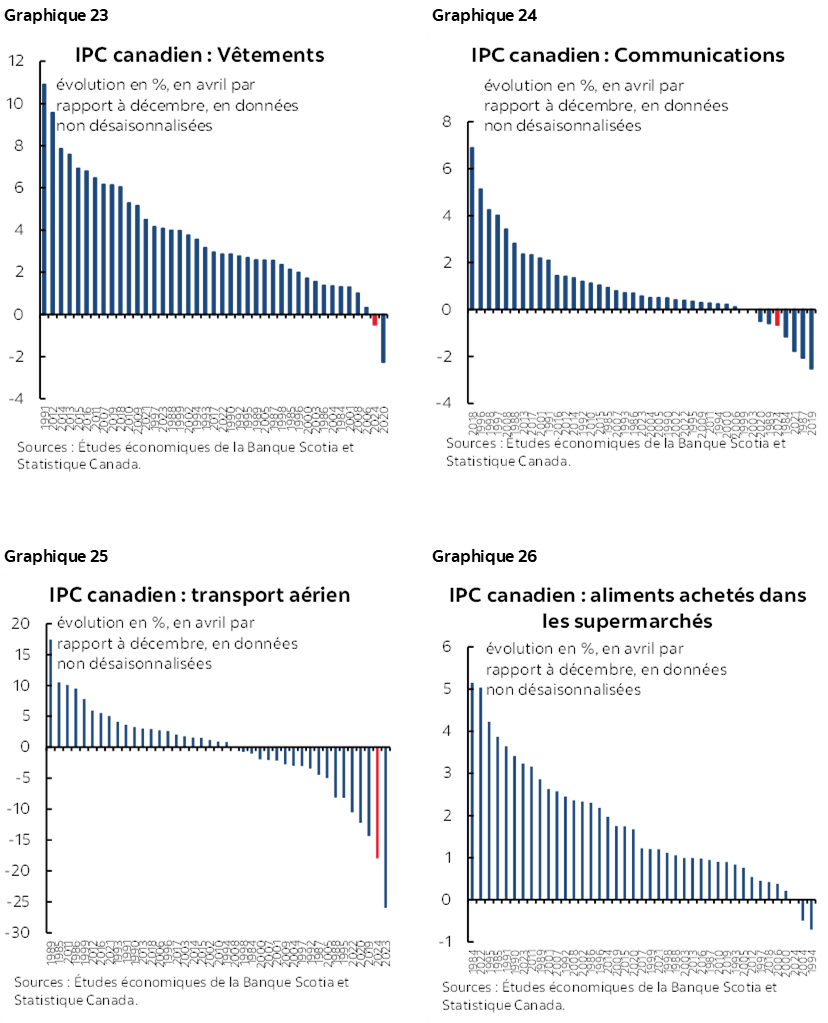

Les graphiques 12 à 22 mettent en lumière plusieurs constituantes de l’IPC. Les prix des vêtements et des chaussures continuent de se ralentir. Il en va de même de la catégorie des loisirs, de la formation et de la lecture, qui capte la plupart des activités de loisirs.

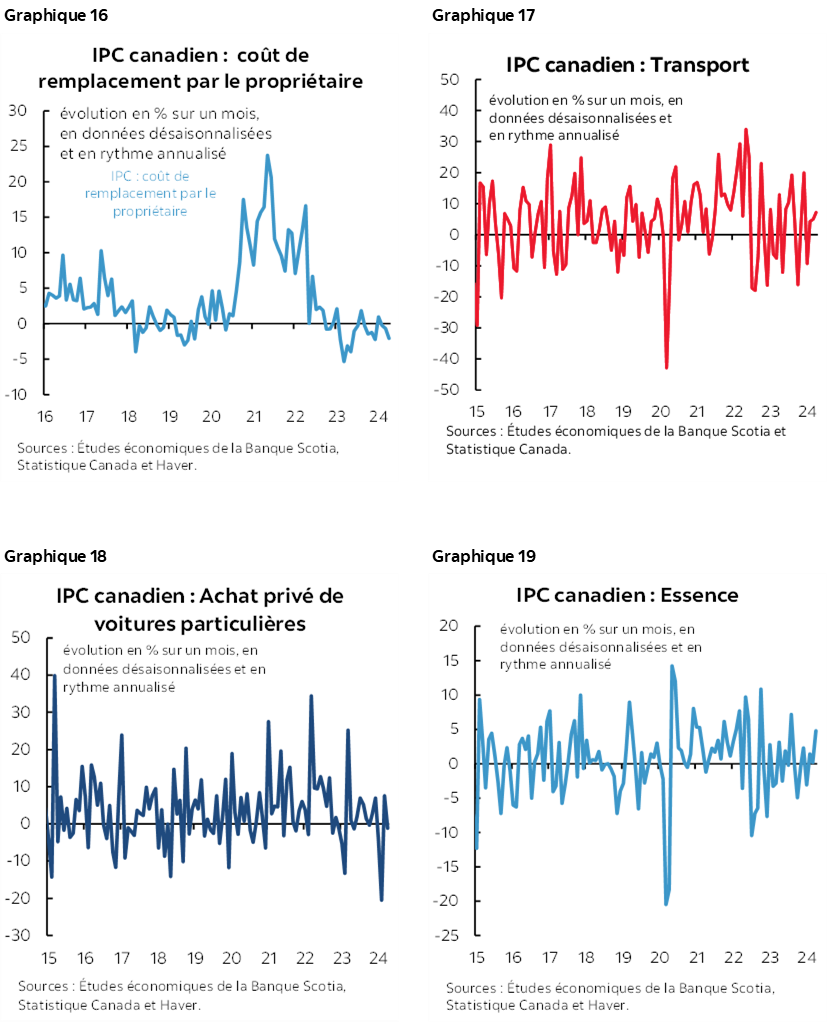

L’inflation des coûts du logement reste vigoureuse. Elle est portée par les loyers, alors que le coût de remplacement des propriétaires, qui est porté par les prix des constructeurs, continue de piétiner.

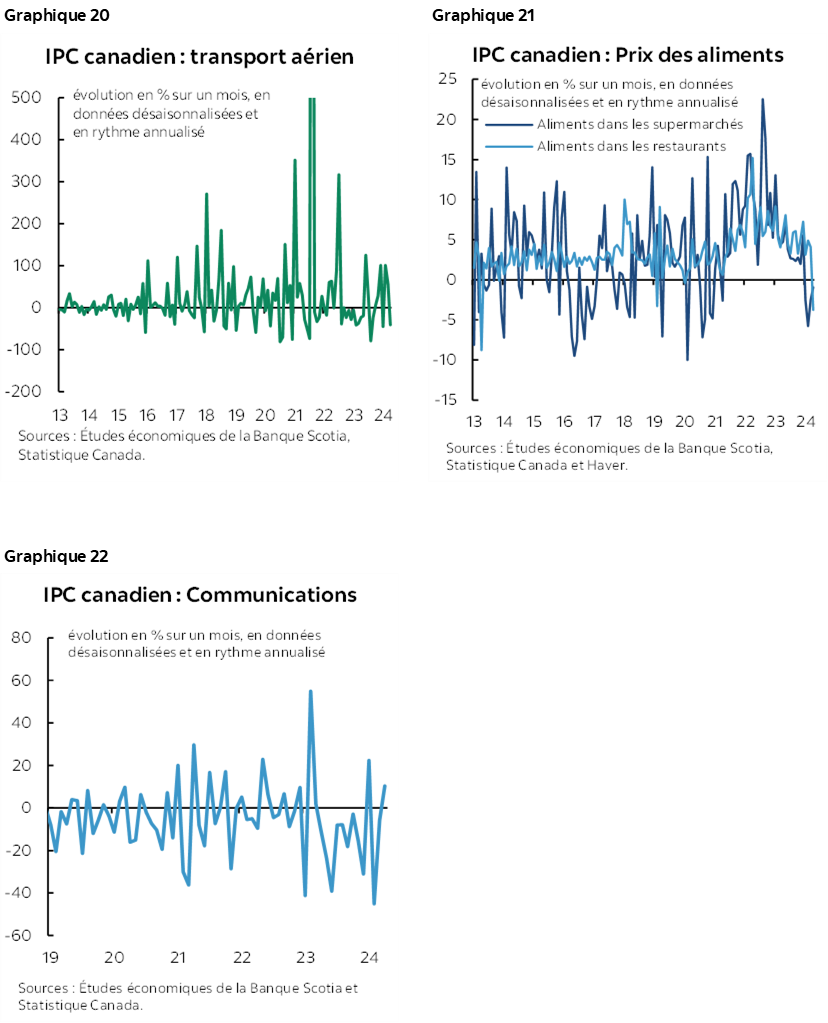

L’IPC du transport a repris du mieux, porté par la hausse des prix de l’essence, alors que les prix des véhicules et des billets d’avion continuent de faire du surplace.

Les prix des aliments ont à nouveau plongé, à la fois pour les produits d’épicerie et dans les restaurants.

Les prix des communications, dont les services de téléphonie cellulaire et le service Internet, ont augmenté.

UNE BAISSE EN JUIN, EN JUILLET, EN SEPTEMBRE OU PLUS TARD?

Je continue de croire que la BdC devrait attendre après juin. Nous continuons de parier sur les probabilités d’une baisse au T3, vraisemblablement en juillet, ce qui donnera cette année des baisses de 75 points de base. Il faut la peine d’anticiper une baisse en juillet, puisqu’il est improbable que la BdC décrète des baisses adossées en juin et en juillet; or, les swaps indexés sur le taux à un jour (OIS) de juillet anticipent une baisse de l’ordre de 30 points de base.

Pourquoi attendre? D’abord, le gouverneur Tiff Macklem a déclaré, dans la déclaration attentivement rédigée de son témoignage du 2 mai, qu’il évaluerait l’évolution des prochains « mois » de statistiques complémentaires. Il faut noter la forme plurielle de cette mention. Le 5 juin n’était alors en aval que d’un mois au moment de son commentaire, ce qui ne donnait qu’un mois dans la compilation des données complémentaires sur l’inflation et sur certains autres indicateurs comme le PIB. Abaisser les taux en juin constituerait dans la communication un faux pas qui ne ferait qu’enrichir la litanie de faux pas de la BdC dans ses activités de communication.

Si Tiff Macklem abaisse les taux le 5 juin après avoir affirmé qu’il souhaitait attendre « des mois », le complexe des taux supposerait probablement l’entassement d’autres baisses pour l’ensemble de l’année. Alors que la Fed laisse entendre qu’elle n’est pas pressée et que la BdC accuse déjà un recul de 50 points de base alors que la monnaie canadienne est plus faible que le dollar américain, la BdC risquerait de désarrimer le dollar CA et annoncerait une nouvelle un peu plus réjouissante pour ce qui constitue à mon avis des arguments permanents pour considérer que le risque d’inflation pour l’ensemble du cycle est supérieur au Canada par rapport aux États‑Unis.

En outre, la BdC aura beaucoup plus de données à consulter d’ici la décision du 24 juillet et n’en aura guère plus à la réunion du 5 juin, sauf le PIB. Voici la liste de ce dont elle disposera pour son annonce de juillet, plutôt que pour celle de juin :

- une autre salve d’enquêtes auprès des consommateurs et des entreprises, dont les attentes inflationnistes, qui constituent l’un des principaux indicateurs, comme le précise Tiff Macklem;

- la BdC aura l’occasion d’actualiser ses prévisions à sa réunion de juillet et publiera un ensemble complet de communiqués;

- elle saura ce que fait la Fed le 12 juin, dont son tracé en pointillé après la réunion de la BdC en juin, mais avant celle de juillet;

- la BdC aura plus de données à consulter sur la croissance du S1, soit non seulement les chiffres du T1 à la fin du mois, mais aussi d’autres statistiques sur le T2, sur fond d’indications très provisoires que l’inflation est toujours aussi tenace;

- la BdC pourra consulter deux autres séries de chiffres sur les emplois et les salaires, en rappelant que l’économie a créé 90 000 emplois en avril.

Mais dans l’ensemble, je reste fidèle à mon discours : il nous faut beaucoup plus de données sur l’inflation pour sonder des incidences potentiellement passagères. Comme on l’a fait valoir dans les réunions de la semaine dernière, il existe une probabilité que la moyenne tronquée et la médiane pondérée soient plus vigoureuses en avril, ce qui est toutefois chronologiquement impossible, et je souhaiterais consulter l’ensemble des données du T2 pour avoir plus l’assurance que ce n’est pas seulement une confluence de facteurs temporaires qui fait baisser l’inflation fondamentale. Les graphiques 23 à 26 continuent de mettre en lumière l’exceptionnel ralentissement des prix au début de 2024, ce qui pourrait bien s’expliquer par la météo et la pression réglementaire sur des secteurs comme les télécommunications et les supermarchés. Dans ce cas, ces facteurs non fondamentaux pourraient vouloir dire que l’inflation s’infléchit à la hausse.

Par contre, selon quel argument faudrait‑il agir dès juin? Tiff Macklem. Point final. Il a un penchant pour l’assouplissement et communique d’une manière qui permet difficilement de trop s’en remettre à ce qu’il affirme. Cette affirmation se vérifie à chacune des étapes du parcours. Il suffit de prendre, par exemple, les allocutions rappelant l’époque où il était premier sous‑gouverneur sous Mark Carney : il s’agissait de repousser les frontières de l’emploi maximum, ce qu’il a ensuite répété lorsqu’il est devenu gouverneur, en faisant fi de tous les signes avertisseurs de l’inflation et en tardant trop à hausser les taux. On l’a ensuite vu faire du rattrapage à un rythme effréné, mettre prématurément en pause les baisses de taux, puis reprendre les hausses. Il s’est alors réjoui du ralentissement des indicateurs de l’inflation pendant quelques mois piteux, après l’un des pires épisodes inflationnistes de l’histoire moderne. Cette considération devrait tempérer la confiance de chacun dans ce que fera exactement la BdC.

QUAND COMMENCER À ABAISSER LES TAUX : BEAUCOUP MOINS IMPORTANT QUE LE PARCOURS À SUIVRE

Il n’empêche que le plus grand point vulnérable dans l’anticipation des taux correspond non pas au point de départ exact de la baisse, mais plutôt au parcours qui suivra et à la modération dont la BdC souhaitera faire preuve, ainsi qu’à la durée où elle restera restrictive. J’avancerais à pas très feutrés. Le cadre intégré de l’écart de production de la BdC n’évolue pas comme prévu depuis le début de l’année. La demande agrégée et l’offre agrégée font partie de la liste de ce que surveille Tiff Macklem, selon ses propres affirmations. La croissance du T1 est raisonnablement comprise entre 2 % et 3 %, malgré la forte incertitude qui plane sur des secteurs comme les stocks; elle est toutefois nettement supérieure à sa prévision du RPM de janvier, soit 0,5 %, avant qu’il la rétablisse à la hausse dans le RPM d’avril. C’était après qu’il soit pris de court, au T4, par une hausse d’un point de pourcentage. Les données très provisoires du T2 laissent entrevoir un autre assez bon trimestre, qui est toutefois généralement fondé sur le traçage des heures et les données provisoires, puisqu’il n’y a pas encore beaucoup de données officielles.

S’il en est ainsi, c’est essentiellement parce que la BdC a affirmé, au début de l’année, que le S1 de 2024 serait la pire période pour l’économie, ce qui n’est certainement pas le cas, compte tenu du traçage de la conjoncture de la croissance et de l’emploi. Puisque la Fed ne se précipite pas et que l’économie est largement au rendez-vous de ses premières attentes, le risque de raviver les pressions inflationnistes en abaissant les taux trop tôt et trop rapidement est très grand. Comme on le fait valoir dans les publications et dans les innombrables réunions avec les clients, je crois toujours que le risque inflationniste est plus élevé au Canada qu’aux États‑Unis à terme.

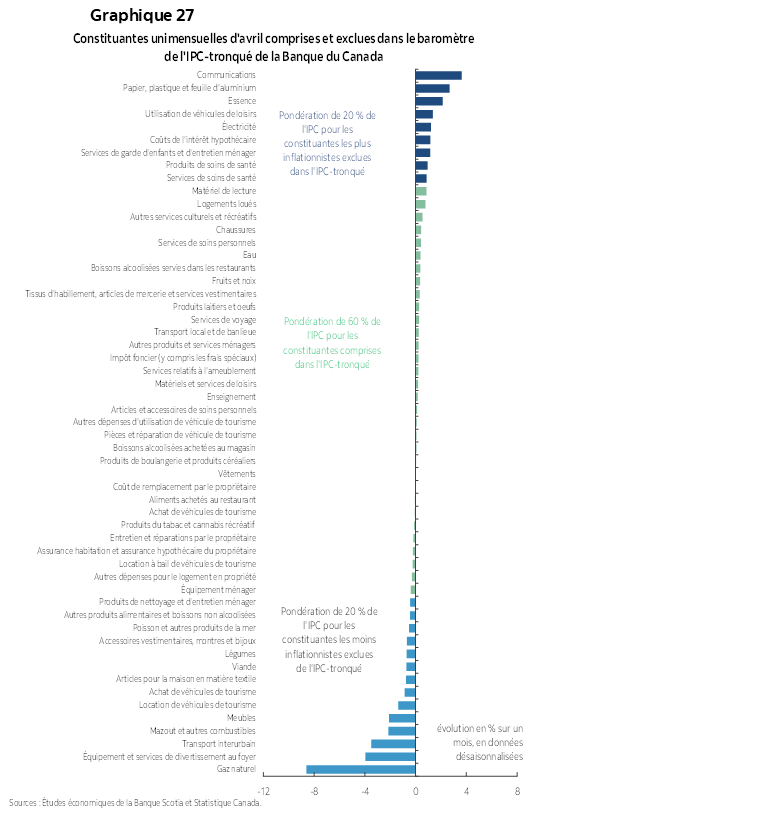

J’invite aussi le lecteur à consulter le graphique 27 pour prendre connaissance de la répartition de ce qui est compris et de ce qui est exclu du panier de la moyenne tronquée pour ce mois. L’appendice comprend un tableau plus détaillé, ainsi que les sous‑constituantes et les micrographiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.