- L’économie canadienne rebondit.

- Le PIB du T1 a été beaucoup plus solide sous le capot…

- ... puisque la demande intérieure finale a connu la progression la plus fulgurante en deux ans…

- ... ce qui attirera certes l’attention de la BdC…

- ... d’autant plus que les dépenses de consommation explosent et qu’on n’a pas besoin de baisser les taux…

- … alors que les stocks ont pesé sur le PIB, ce qui ne justifie pas un assouplissement de la politique.

- Les révisions pour l’ensemble de l’année 2023 n’ont pas changé le niveau du PIB à la fin de l’année.

- Le réoutillage temporaire a pesé sur le PIB de mars.

- Le PIB d’avril a fortement progressé; le T2 garde un élan soutenu.

- Pourquoi les cris d’orfraie sur le PIB par habitant frôlent le ridicule

- La paire USD/CAD a fait tanguer le PIB en raison de la léthargie des DCM fondamentale aux États‑Unis.

- PIB canadien au T1, évolution en % sur un trimestre en données désaisonnalisées et en rythme annualisé :

- Données réelles : 1,7

- Scotia : 2,2

- Consensus : 2,2

- Auparavant : 0,1 (révisées à partir de 1,0 %)

- PIB canadien en mars, évolution sur un mois en % et en données désaisonnalisées :

- Données réelles : 0,0

- Scotia : ‑0,1

- Consensus : 0,0

- Auparavant : 0,2

- Pronostic du PIB d’avril, évolution sur un mois en % : +0,3 %

Les marchés n’ont pas tâché de lever le voile sur les données de synthèse du PIB, en se rangeant sur les titres canadiens à court terme, ce qui a fait baisser les rendements. Ils auraient pourtant dû le faire. À mes yeux, ces chiffres sont très constructifs pour plusieurs raisons, dont la croissance des dépenses de consommation n’est pas la moindre : elle n’a jamais été aussi vigoureuse depuis des années et n’a pas du tout besoin d’aide du point de vue des baisses de taux.

Avant de parler des détails, disons que dans la réaction immédiate des marchés, les obligations du Canada à 2 ans ont gagné environ 9 points de base après la publication des données. Le dollar canadien n’a guère changé par rapport au dollar US en raison de la léthargie des dépenses de consommation des ménages fondamentales aux États‑Unis, qui ont progressé d’à peine 0,2 % sur un mois en données désaisonnalisées, ce qui a essoufflé le dollar US. L’anticipation de la décision que prendra la BdC mercredi prochain s’est chiffrée à 19 points de base pour une baisse, et l’anticipation de juillet a gagné quelques points de base pour monter à environ 30 points de base, ce qui laisse entendre que les marchés ne sont pas encore convaincus que la BdC pourrait décider de baisses subséquentes.

Ce qui a déplu aux marchés

Les marchés ont constaté une progression de 1,7 % du PIB sur un trimestre en données désaisonnalisées et en rythme annualisé au T1, soit un demi‑point de moins que le consensus et 1,1 point de pourcentage de moins que la projection de la BdC dans son RPM d’avril, en plus d’une révision à la baisse de 0,1 % par rapport à un taux de croissance de 1 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T4; ils se sont contentés de porter les rendements à la baisse en s’en remettant au discours de la BdC selon lequel il serait évident qu’elle baisserait les taux aux vues de ces chiffres. Tenons aussi compte des résultats stables de mars par précaution. Tout ceci nous paraît comme une justification plutôt convaincante pour abaisser les taux, n’est‑ce pas?

Voici maintenant pourquoi je crois qu’il s’agit de la mauvaise interprétation.

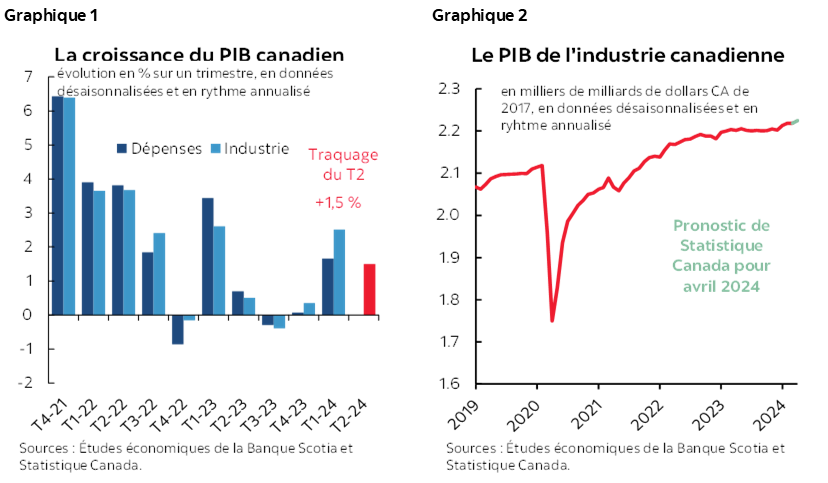

L’économie rebondit

S’il ne s’agit pas de l’argument le plus décisif, il faut quand même rappeler qu’au début de l’année, la BdC affirmait que le S1 de 2024 serait essentiellement hideux et très douloureux. Avant d’enchaîner avec de meilleurs détails, disons que les graphiques 1 et 2 permettent de constater que l’économie, qui n’est pas vraiment en train d’exploser, affiche le taux de croissance soutenue le plus vigoureux depuis un an. Le PIB du T1 a gagné 1,7 % sur un trimestre en données désaisonnalisées et en rythme annualisé, ce qui n’est pas si pire. Le traçage du T2 d’après les chiffres mensuels du PIB s’est établi à 1,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé, ce qui constitue l’acquis jusqu’à maintenant en s’en remettant seulement à la moyenne du T1 et au PIB d’avril et en attendant les résultats de mai et de juin.

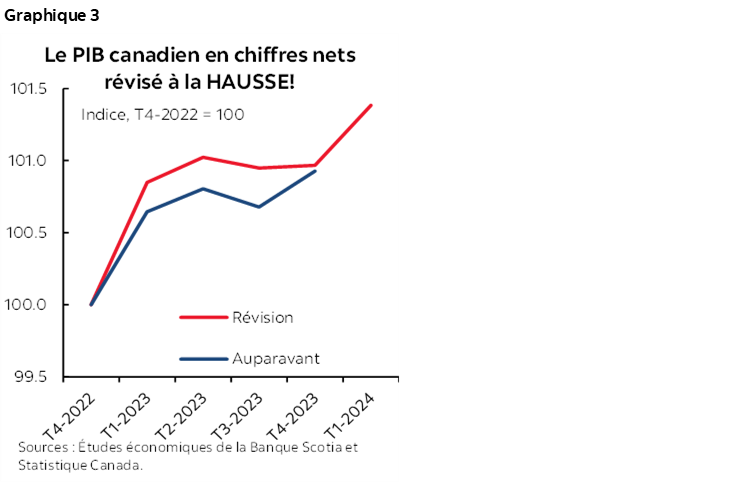

L’ensemble des révisions ne change pas le niveau du PIB

Parlons d’abord des révisions. Elles ne se limitent pas au T4. On a apporté des révisions positives à chacun des autres trimestres précédents de 2023, ce qui donne, en chiffres nets, le même niveau du PIB à la fin de l’année par rapport à celui que nous avions prévu. Il n’y a donc rien de neuf par rapport à ce qui nous permettrait de déterminer, dans les écarts de production, ce dont tiendra compte la BdC pour juger d’une certaine détente.

La croissance du T1 de 2023 a été révisée à la hausse de 0,8 point de pourcentage à 3,4 % sur un trimestre en données désaisonnalisées et en rythme annualisé pour le taux de croissance actuel. Le T2 de 2023 a été révisé à la hausse de 0,1 point de pourcentage, et le T3 de 2023 a été révisé à la hausse de 0,2 point de pourcentage.

Le graphique 3 fait état de l’effet net sur le niveau du PIB pour l’ensemble de ces révisions. Le niveau après révision était orienté à la hausse jusqu’au T3 de 2023, avant de ressortir au même résultat en chiffres nets au T4. Si on ne s’en remet qu’à la révision du PIB du T4, on passe complètement à côté de la réalité.

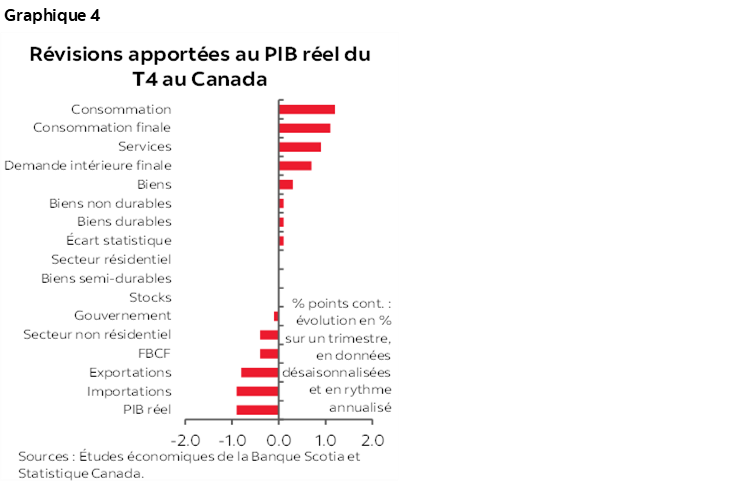

Qu’est-ce qui a porté la révision à la baisse du T4? Le graphique 4 fait la synthèse des effets du point de vue de la différence entre les apports à la croissance par constituante après les révisions diminuée des chiffres avant les révisions. Ont essentiellement baissé, les exportations (‑0,8 point de pourcentage, moins un apport à la croissance du PIB du T4 comparativement au résultat précédent) et la formation brute du capital fixe (‑0,4 point de pourcentage par rapport au résultat précédent), en raison de l’investissement résidentiel.

Toutefois, ces baisses ont été effacées par une révision à la hausse de la consommation du T4, qui vient désormais ajouter un supplément de 1,1 point de pourcentage, de sorte que l’apport modeste de 0,2 point de pourcentage s’inscrit désormais à 1,2 point de pourcentage.

Le PIB du T1 a été nettement meilleur sous le capot

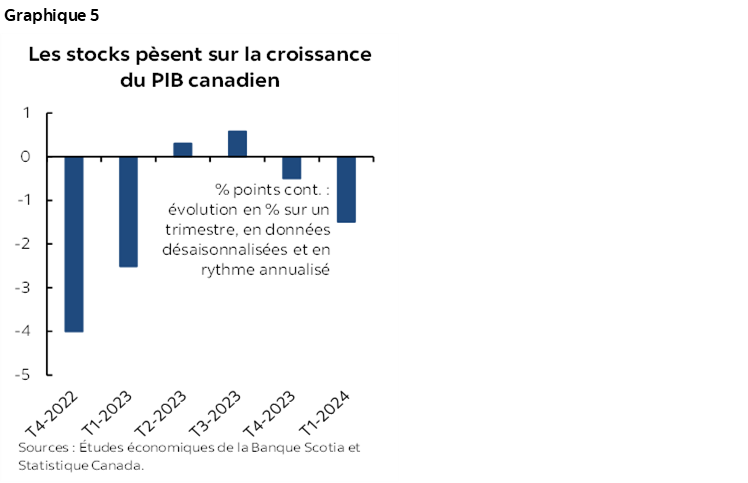

Parlons maintenant de ce qui a porté la léthargie du PIB du T1. Ce sont les stocks, toujours et encore les stocks. Au T1, ils ont rogné 1,5 point de pourcentage sur la croissance du PIB, ce qui nous redonne un résultat comparable à celui qui avait été comptabilisé vers la fin de 2022 et au début de 2023 (graphique 5).

Le délestage des stocks confirme une partie de ma thèse voulant que l’inflation fondamentale ait pu être anémique au début de l’année parce que les entreprises se trouvaient coincées avec des excédents de stocks qu’elles ont liquidés d’arrache‑pied. Il s’agit à mon avis d’une situation temporaire.

Qu’advient‑il des autres éléments du portrait?

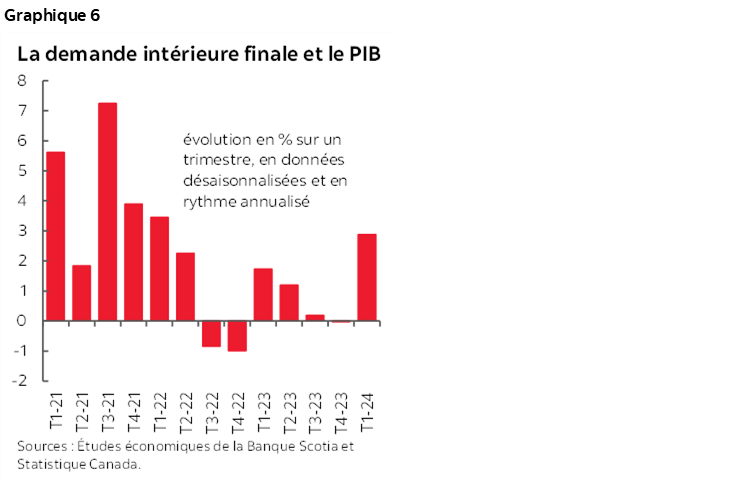

La demande intérieure finale a explosé comme jamais depuis deux ans!

Essentiellement, la demande intérieure finale a crû de 2,9 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T1. Il s’agit d’une évaluation plus propre et moins distorsionnée de la progression sous‑jacente de l’économie nationale, qui élimine les effets des stocks et de la balance commerciale nette sur la croissance et qui revient à ce qui s’applique plus directement à la capacité de la BdC à prendre la gouverne de l’économie.

Il s’agissait de la croissance la plus fulgurante de la demande intérieure finale que le Canada ait connue depuis le T1 de 2022 (graphique 6), soit il y a deux ans.

Quand la demande intérieure finale performe comme elle vient de le faire, la BdC codifie généralement ses déclarations en indiquant qu’elle compense la mollesse du PIB de synthèse du T1.

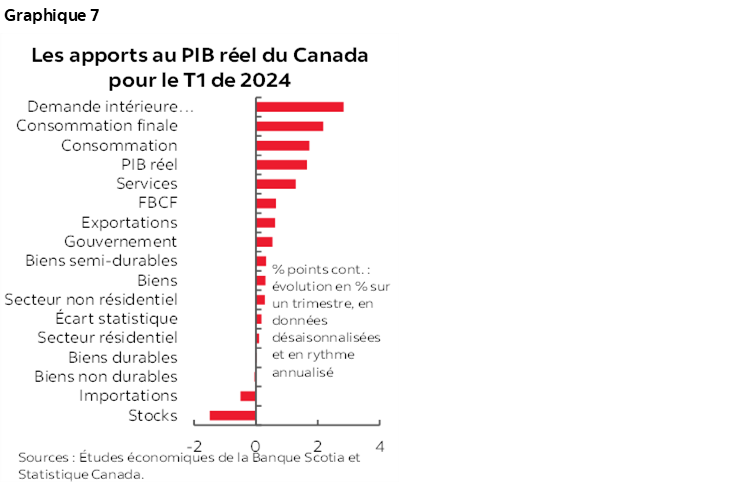

Le graphique 7 fait état de la répartition complète des apports pondérés à la croissance du PIB du T1 par secteur. Les stocks ont été le seul poids majeur. L’accroissement des importations a pesé sur la croissance du PIB puisque dans la comptabilité du PIB, les importations sont considérées comme un effet de fuitage de l’économie. La consommation a ajouté à la croissance du PIB pour le T1, 1,6 point de pourcentage en chiffres pondérés, ce qui est solide.

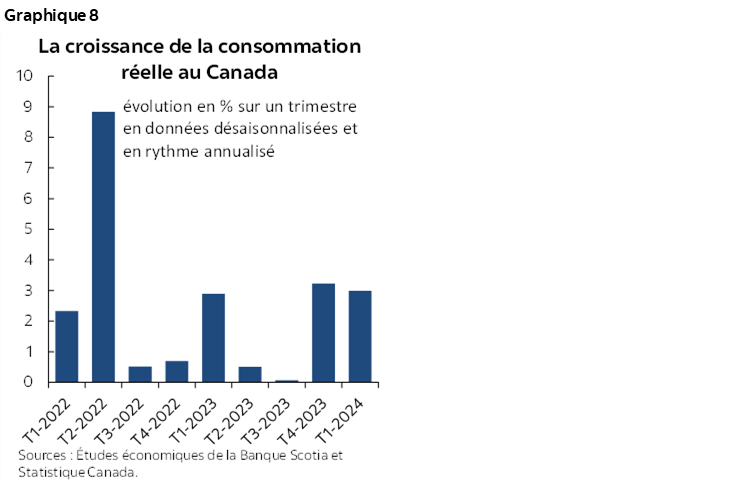

Les dépenses de consommation s’emballent et n’ont pas besoin d’aide!

Prenons ici une minute de pause pour prendre la mesure de l’importance de ce dernier point. En chiffres non pondérés, les dépenses de consommation corrigées de l’inflation ont gagné 3 % sur un trimestre en en données désaisonnalisées et en rythme annualisé au T1. 3 %! Ce chiffre s’inscrit dans la foulée d’une hausse des dépenses de consommation de 3,2 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, au T4. 3,2 %! Le graphique 8 indique que le Canada comptabilise les trimestres adossés les plus vigoureux pour la croissance des dépenses de consommation depuis le premier semestre de 2022.

Les marchés réclament des baisses de taux pour des dépenses de consommation sensibles au taux d’intérêt et qui pourtant sont aussi vigoureuses? Alors on peut dire que les titres à court terme frôlent la folie. Les marchés ne vont que tout rembraser et nous ramener en arrière.

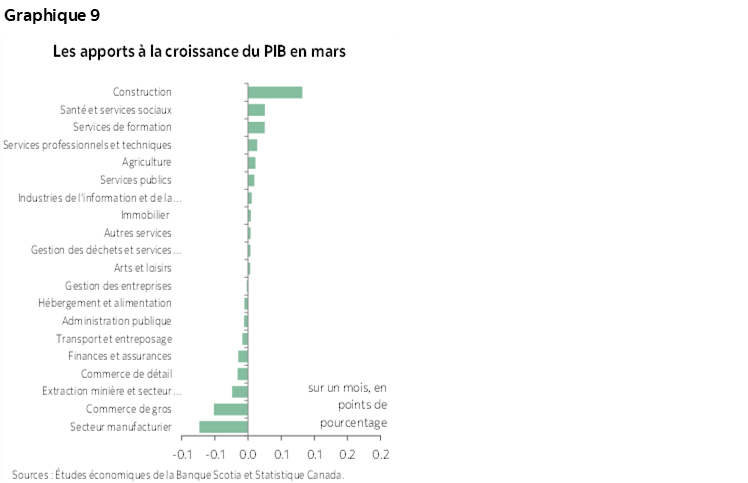

Le PIB de mars a été distorsionné par le réoutillage

Les facteurs qui expliquent le PIB de mars sont représentés dans le graphique 9. Le PIB de mars aurait comptabilisé une légère croissance n’eût été réoutillage du secteur automobile. Les effets sur le secteur manufacturier et sur le commerce de gros ont grappillé 0,1 % sur un mois sur la croissance du PIB en chiffres pondérés. Voici ce qu’a déclaré Statistique Canada :

« Le sous‑secteur de la fabrication de matériel de transport (‑2,4 %) est celui qui a atténué le plus la croissance en mars, en baisse pour une troisième fois en quatre mois, les activités de réoutillage en cours dans de nombreuses usines de montage de véhicules automobiles en Ontario ayant contribué à diminuer l'activité dans le sous‑secteur. La fabrication de véhicules automobiles a reculé de 8,2 %, tandis que la fabrication de pièces pour véhicules automobiles a fléchi de 3,0 %. »

Et voici ce que l’agence a précisé :

« Les grossistes marchands de véhicules automobiles, et de pièces et d'accessoires de véhicules automobiles se sont repliés de 5,3 % en mars et ont contribué le plus à la diminution globale enregistrée dans le secteur. Les travaux de réoutillage effectués dans plusieurs usines de montage de véhicules automobiles en Ontario ont contribué à diminuer les ventes en gros dans le groupe des grossistes marchands de véhicules automobiles. »

Le PIB d’avril a rebondi

Le pronostic préliminaire de Statistique Canada pour le PIB d’avril a augmenté de 0,3 % sur un mois. Ce n’est pas très loin de ce que j’avais indiqué dans ma simple régression OLS, qui s’établissait à 0,4 % d’après les quelques chiffres que nous avions à nous mettre sous la dent.

Statistique Canada ne donne pas de détails sur ce chiffre éclair préliminaire; elle offre toutefois un léger pronostic verbal qui a été porté par les gains du secteur manufacturier, de l’extraction minière, des carrières et du secteur pétrogazier ainsi que dans le commerce de gros; ces gains ont été en partie masqués par les services publics. Selon l’importance du poids des services publics en avril, je dirais qu’il s’agit d’un effet météorologique possible, de sorte que la croissance sous‑jacente aurait pu être légèrement plus solide que 0,3 %.

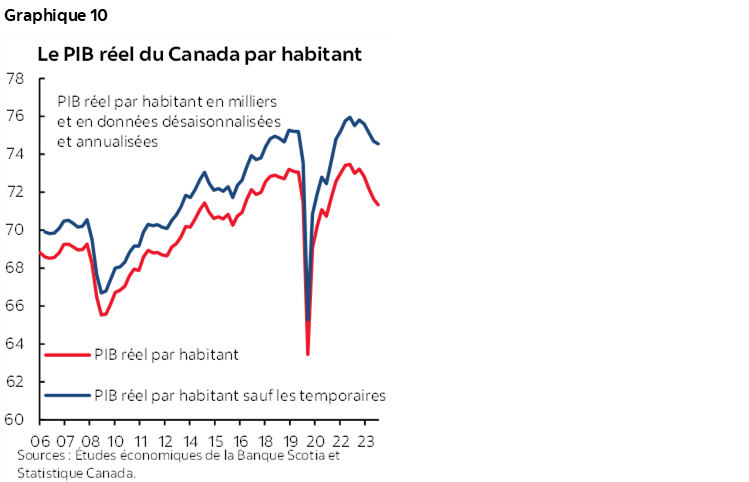

Il faut se méfier des cris d’orfraie sur le PIB par habitant

Aujourd’hui, les mêmes habitués se lamenteront pour dire que la croissance du PIB par habitant est encore plus faible, ce qui veut dire que la situation n’est pas si terrible. Ils affirment que l’économie est effectivement en train de se contracter par habitant, ce qui est le signe d’un échec total de l’expérience de l’immigration.

Je n’ai jamais cru cet argument et je l’ai toujours expliqué par deux raisons :

- C’est en grande partie aux temporaires, soit les résidents non permanents, que l’on doit le surcroît de la population. Il ne faudrait pas s’attendre à ce qu’ils concourent immédiatement au PIB en chiffres proportionnels par rapport aux autres en premier lieu; il ne faut donc pas en tenir compte dans les chiffres par habitant. Les temporaires sont constitués des demandeurs d’asile de l’Ukraine et de la Syrie, ainsi que des travailleurs étrangers temporaires qui envoient leur chèque de paie à la maison et qui emportent le reste avec eux après avoir seulement dépensé pour leurs moyens de subsistance pendant qu’ils étaient ici, ainsi que des étudiants internationaux, qui apportent un concours relativement modeste à l’économie. Les étudiants, faut‑il le rappeler, contribuent à l’économie grâce aux emplois d’été ou à temps partiel, aux droits d’inscription, aux manuels, aux chambres, aux repas-minute et à la bière, mais non nécessairement dans cet ordre! Pourquoi les inclure tous dans les chiffres proportionnels à raison d’un pour un alors qu’ils représentent une part énorme du surcroît de population? S’ils restent ici et qu’ils décrochent des emplois et achètent des maisons, on pourra revoir la situation. Mais s’ils partent, ils emportent avec eux la croissance de la population.

- Deuxièmement, un choc démographique a des effets qui se déclinent en plusieurs étapes. Il est trop tôt pour s’attendre à une intégration complète sans peser sur le PIB réel par habitant. Il faut du temps pour intégrer les nouveaux arrivants, pour obtenir un premier emploi, pour changer d’emploi, pour acheter une maison, pour acheter ce qu’il faut pour la meubler et peut‑être même pour lancer une entreprise. Le caractère soudain de ce choc démographique explique qu’il soit encore trop tôt pour évaluer cet effet pluriannuel. Il s’agit d’une expérience qui se déroule en plusieurs étapes, et il est plutôt flatteur de s’attendre à des dividendes immédiats compte tenu de l’expérience vécue quand il s’agit de la capacité du Canada à intégrer les nouveaux arrivants. Le Canada est une carapace dure à percer pour les nouveaux arrivants pour toutes sortes de raisons.

Le graphique 10 fait état de la différence à comptabiliser en tenant compte des temporaires qui entreraient dans le calcul des chiffres du PIB par habitant ou en les excluant. Ce n’est toujours pas énorme, mais c’est beaucoup moins accablant que le portrait dressé par ceux qui ne jurent que par le PIB par habitant. En outre, il y a depuis longtemps des problèmes de productivité que masque cette tendance, et une partie de la léthargie du PIB en 2023 s’explique par les effets des incendies de forêt, par les grèves massives de ceux et celles qui font du piquetage et qui produisent normalement des biens et des services, ainsi que des distorsions sectorielles comme le réoutillage et la maintenance dans la construction automobile et la pétrochimie par exemple. Il ne faut pas en jeter le blâme sur les nouveaux arrivants.

Voici un autre point de vue. Il faut se rappeler toutes ces années au cours desquelles l’exploitation des sables pétrolifères de l’Alberta a été un gouffre pour les capitaux. On a consacré beaucoup d’efforts à la mise au point des projets, sans résultat, ce qui a drainé la productivité. Le choc démographique porté par l’immigration pourrait produire exactement les mêmes effets. Si le Canada libère le potentiel de ces arrivants éventuellement, que diront les entreprises qui se lamentent des chiffres du PIB réel par habitant si et quand le PIB réel par habitant commencera à augmenter?

Dans l’ensemble, il faut être attentif aux comparaisons du PIB par habitant, notamment par rapport aux États‑Unis. Une partie de la divergence s’explique par un problème de productivité en gestation depuis longtemps, soit depuis de nombreuses dizaines d’années. Mais ce n’est pas toute l’explication. Les États‑Unis sont aussi à l’avant‑garde des perfectionnements de la technologie qui déferlent dans toute l’économie. Or, d’après une distorsion, les déficits budgétaires des États‑Unis sont beaucoup plus importants et génèrent dans ce pays une meilleure croissance qu’au Canada; il pourrait très bien s’agir d’un risque plus considérable pour la croissance projetée des États‑Unis lorsqu’il faudra acquitter les factures. Les différends commerciaux et la pandémie ont pesé plus lourdement sur le Canada, pourrait‑on affirmer. En outre, les chiffres par habitant aux États‑Unis paraissent mieux puisque depuis des années, il n’y a eu presque aucune croissance de la population durant le règne de Donald Trump et même après; il en va de même lorsqu’on laisse entendre que la croissance démographique nulle est saine à long terme? Fadaise.

Les incidences pour la Banque du Canada

J’ai livré une primeur complète à la fin de la journée d’aujourd’hui dans mon billet The Global Week Ahead. Pour l’heure toutefois, je crois que la BdC jettera un regard plus constructif que les marchés sur l’ensemble des chiffres dont nous venons de prendre connaissance.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.