CANADA : LES CHOCS POURRAIENT MASQUER UNE REMONTÉE SAISONNIÈRE

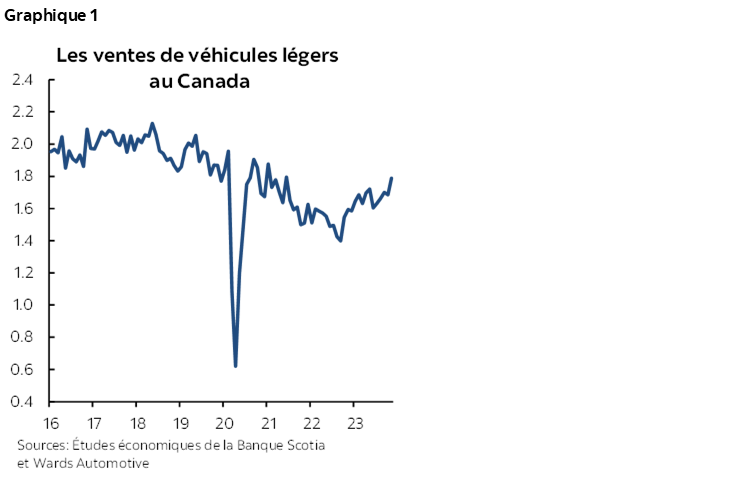

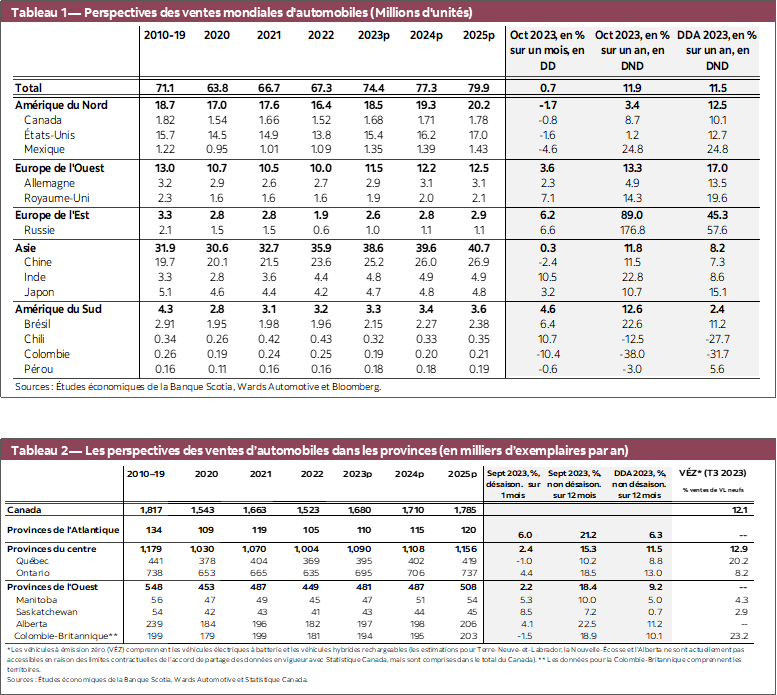

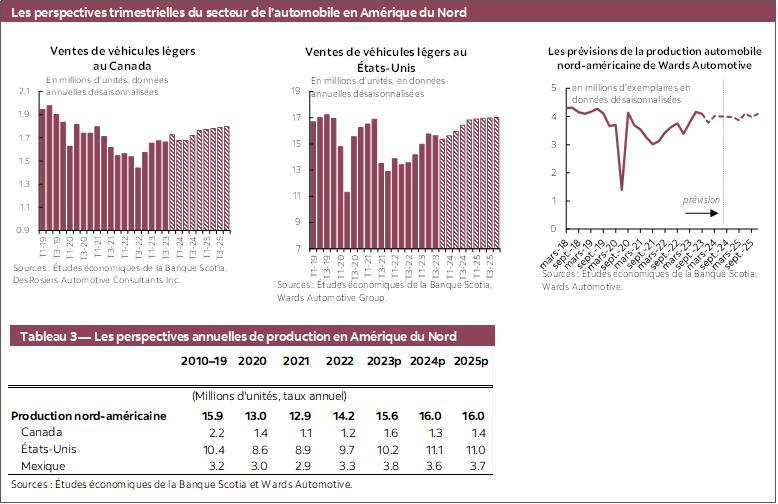

Au Canada, les ventes d’automobiles ont gagné 6,1 % sur un mois (en données désaisonnalisées) en novembre pour s’inscrire à 1,79 million d’exemplaires en rythme annualisé, selon Wards Automotive (graphique 1). Même si les mois de l’été ont été marqués par des chocs comme les incendies de forêt, les grèves, l’augmentation des prix et le redurcissement de la conjoncture financière, les ventes de véhicules légers sont résilientes à l’heure où 2023 tire à sa fin. Sur une moyenne mobile de trois mois, les ventes d’automobiles se sont hissées à 1,72 million d’exemplaires (en données désaisonnalisées et annualisées) en novembre, contre 1,63 million (en données annualisées et désaisonnalisées sur une moyenne mobile de trois mois) en août, ce qui donne la progression désaisonnalisée la plus fulgurante depuis le printemps 2021. Il faut toutefois faire une mise en garde et signaler qu’au Canada, les ventes de véhicules non corrigées des variations saisonnières se ralentissent statistiquement au quatrième trimestre de l’année, de sorte que la hausse des ventes désaisonnalisées est probablement attribuable, du moins en partie, aux achats qui ont pu être reportés cet été en raison des chocs que nous venons d’évoquer. Si les taux élevés du crédit automobile font souffler des vents contraires, puisqu’ils s’établissent à une moyenne de 8 % au T3 de 2023, les gains de salaires élevés des employés permanents, à 6,1 % (en données annualisées et désaisonnalisées sur une moyenne mobile de trois mois) jusqu’en novembre viennent étayer la consommation intérieure. Le marché du travail au Canada s’est détendu après s’être crispé à l’extrême : les taux de postes vacants ont baissé pour revenir à ce qu’ils étaient ou presque avant la pandémie, et le marché s’est enrichi d’emplois même si le rythme de la création d’emplois a été plus lent que la croissance de la population active. Pour les ventes d’automobiles au Canada, nos prévisions ressortent à 1,68 million d’exemplaires en 2023, chiffre qui devrait s’établir à 1,71 million en 2024 et à 1,78 million en 2025, à l’heure où les stocks reprennent du mieux et alors que les pressions qui pèsent sur les taux s’amenuisent.

ÉTATS-UNIS : LES TAUX DE FINANCEMENT PÈSENT SUR LES VENTES

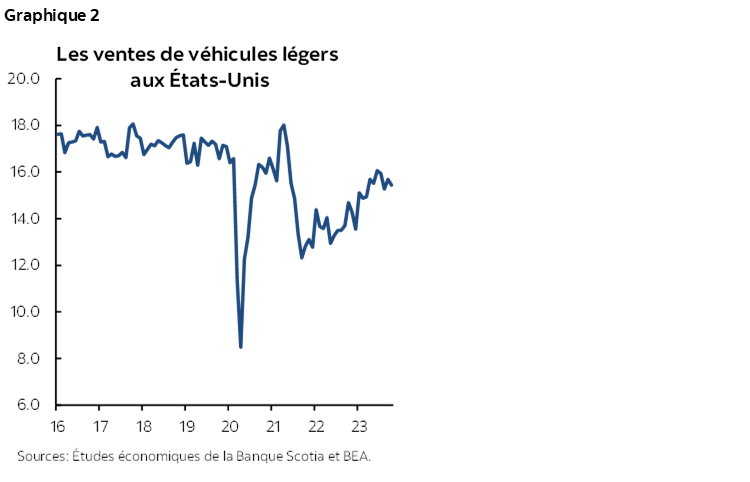

L’élan de la reprise des ventes d’automobiles aux États‑Unis continue de se ralentir au S2 de 2023, puisque les ventes ont plongé de ‑0,7 % sur un mois (en données désaisonnalisées) à 15,3 millions d’exemplaires (en données désaisonnalisées et annualisées) en novembre (graphique 2). En rythme désaisonnalisé, les ventes de véhicules légers ont fléchi dans quatre des cinq derniers mois. Le taux moyen, sur 48 mois, du crédit consenti sur les voitures neuves aux États‑Unis a atteint 7,67 % en novembre, soit presque 4 points de pourcentage de plus qu’en mars 2022, à l’époque où la Réserve fédérale a commencé à hausser son taux directeur dans ce cycle de durcissement pour le porter de 0,25 % à 5,50 % aujourd’hui, et ce qui est supérieur au pic le plus récent du taux de crédit consenti sur les voitures neuves, soit 7,44 % en mai 2009. À l’heure où la demande est douchée par les coûts élevés du financement, les indicateurs de l’offre continuent de prendre du mieux. En chiffres désaisonnalisés, les stocks américains de véhicules assemblés en Amérique du Nord ont progressé dans 11 des 12 derniers mois jusqu’en octobre; ils se situent toutefois toujours aux alentours du tiers du niveau moyen de 2019. En Amérique du Nord, la production de véhicules légers a perdu ‑6,6 % sur un mois (en données désaisonnalisées) pour s’inscrire à 14,8 millions d’exemplaires (en données désaisonnalisées et annualisées) en octobre, du fait des impacts de la grève aujourd’hui réglée des travailleurs membres de l’United Auto Workers à l’encontre des Trois Grands de Détroit (General Motors, Ford et Stellantis). Malgré le ralentissement des ventes de véhicules à court terme, il faudra prolonger encore la hausse de la production de véhicules pour calmer entièrement les pressions qui s’exercent sur l’offre. Nos prévisions pour les ventes de véhicules aux États-Unis se chiffrent à 15,4 millions d’exemplaires en 2023, à cause des vents contraires que font souffler les stocks anémiques, les taux élevés et le mauvais moral des consommateurs, et les ventes devraient remonter à 16,2 millions d’exemplaires en 2024 et à 17,0 millions en 2025, lorsque ces vents contraires retomberont.

LES VENTES MONDIALES D’AUTOMOBILES : REBOND OU RALENTISSEMENT?

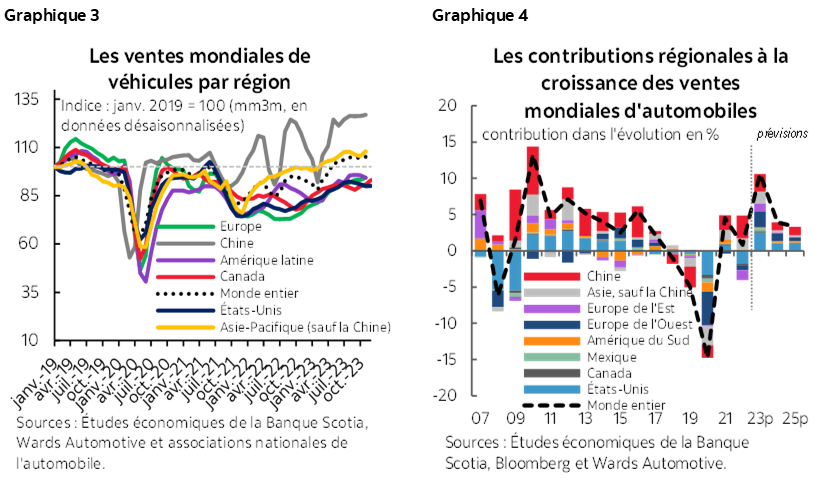

Les ventes mondiales d’automobiles restaient stables au début du quatrième trimestre : elles ont gagné 0,7 % sur un mois (en données désaisonnalisées) en octobre, même si elles ont accusé des différences notables à l’échelle régionale (graphique 3). En Europe de l’Ouest comme en Europe de l’Est, les ventes d’automobiles ont rebondi respectivement de 3,6 % et de 6,2 % sur un mois (en données désaisonnalisées), après s’être contractées de ‑7,1 % et de ‑2,8 % dans le mois précédent; elles ont augmenté dans les quatre pays de l’Europe de l’Est et dans 10 des 15 pays de l’Europe de l’Ouest couverts. Il convient de signaler que les ventes de véhicules ont progressé en France (de 5,0 % sur un mois en données désaisonnalisées), en Allemagne (2,3 %), en Italie (2,1 %), en Espagne (10,3 %) et au Royaume‑Uni (7,1 %). Les ventes d’automobiles en Asie‑Pacifique ont relativement peu bougé à l’échelle régionale (0,3 % sur un mois en données désaisonnalisées), puisque la baisse des ventes en Chine (‑2,4 %), qui représente environ deux tiers de la part du marché, a effacé la progression des ventes en Australie (2,9 %), en Inde (10,5 %), en Indonésie (5,7 %), au Japon (3,2 %) et en Corée du Sud (2,2 %). Dans le même temps, les ventes d’automobiles en Amérique latine ont été contrastées : elles ont gagné 1,7 % sur un mois (en données désaisonnalisées) à l’échelle régionale, même si cette progression s’explique essentiellement par l’augmentation des ventes au Brésil (6,4 %) et au Chili (10,7 %), ce qui a largement compensé la baisse des ventes en Colombie (‑10,4 %) et au Mexique (‑4,6 %), malgré les légères contractions en Argentine (‑0,4 %) et au Pérou (‑0,6 %). Pour les ventes mondiales d’automobiles, nous prévoyons une augmentation de 10,6 % en 2023, de 3,9 % en 2024 et de 3,3 % en 2025 (graphique 4).

LES VENTES DE VÉHICULES ÉLECTRIQUES AU CANADA : UN AUTRE PAS FRANCHI SUR LE LONG PARCOURS DE L’ÉLECTRIFICATION

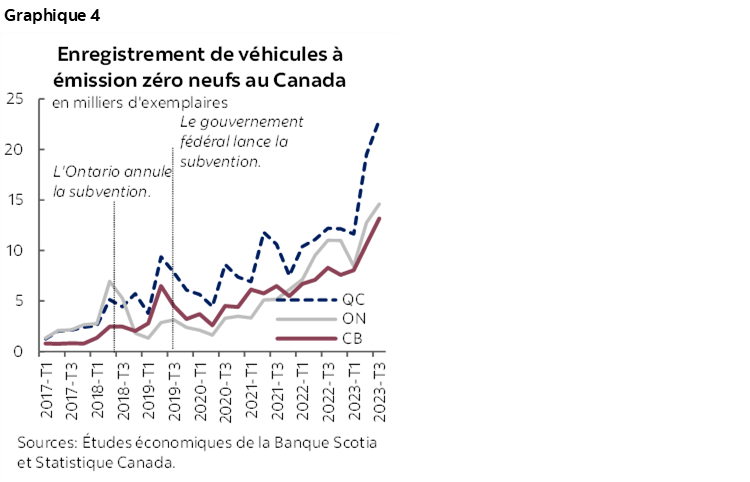

Les véhicules électriques ont franchi un autre pas dans la réalisation de la cible intermédiaire du Canada, soit 20 % des ventes de véhicules à zéro émission (VZE) d’ici 2026 et 100 % des ventes de VZE d’ici 2035. Au troisième trimestre de 2023, les véhicules électriques à batterie et les véhicules hybrides rechargeables se sont chiffrés à plus d’un dixième (12,1 %) de l’ensemble des immatriculations de véhicules automobiles neufs pour la première fois à l’échelle nationale. Cette augmentation de la part du marché des VZE a été étayée par la hausse trimestrielle des immatriculations des véhicules électriques à batterie (22,1 % sur un trimestre) et des véhicules hybrides rechargeables (10,7 %), ainsi que par la contraction du total des immatriculations automobiles (‑3,3 %) en chiffres non désaisonnalisés. En Ontario, province qui représente le plus vaste marché au Canada pour l’ensemble des immatriculations automobiles, les VZE sont intervenus pour 8,2 % dans le total des ventes de véhicules de la province, ce qui représente un VZE sur quatre (26,3 %) vendus pour l’ensemble du pays au troisième trimestre. Dans le même temps, deux VZE sur cinq (41,3 %) vendus d’un océan à l’autre au troisième trimestre l’ont été au Québec, alors que 15,1 % des ventes provinciales de véhicules neufs ont été attribuables aux véhicules électriques à batterie et 5,2 %, aux véhicules hybrides rechargeables (graphique 5). Enfin, un peu moins d’un VZE sur quatre (23,7 %) vendus à l’échelle nationale l’a été en Colombie‑Britannique, province qui continue d’inscrire le taux d’adoption le plus élevé parmi les provinces qui publient ces chiffres, puisque les VZE comptabilisent 23,2 % des immatriculations de véhicules neufs dans cette province pour le troisième trimestre. Même si on n’avait pas, jusqu’à maintenant, compté autant de VZE parmi les immatriculations trimestrielles de véhicules neufs, ce gain dans la part du marché, qui intervient dans un contexte où les ventes totales de véhicules se ralentissent du fait de la hausse des prix et des taux de financement élevés, ne semble pas préfigurer une mutation plus importante à court terme. À défaut d’un basculement dans la dynamique des marchés ou dans les politiques officielles, l’abordabilité fera probablement souffler d’importants vents contraires sur la cible des ventes constituées à 100 % de VZE au Canada, comme l’indiquent les Études économiques de la Banque Scotia dans leur rapport sur l'abordabilité des VE.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.