- En août, les ventes mondiales d’automobiles ont dérapé pour un quatrième mois d’affilé en perdant -7,6 % sur un mois (en données désaisonnalisées) : partout dans le monde, les stocks limités ont percuté les ventes (graphique 1).

- Aux États-Unis, les ventes d’automobiles se sont brusquement détériorées en reculant de -10,7 % sur un mois, puisque la production automobile nord-américaine s’est repliée de -12 % sur un mois (en données désaisonnalisées); les stocks de détail déjà déprimés sont restés faibles. Or, aucune région n’a été épargnée : les ventes ont considérablement baissé sur la plupart des grands marchés, dont la Chine (-6,6 % sur un mois) et l’Allemagne (-10,5 % sur un mois).

- Mondialement, la production de véhicules ne semble pas vouloir basculer. Comme prévu dans notre rapport du mois précédent, on a annoncé de nouveaux contingentements de la production en septembre en raison de la propagation du variant Delta. Parce que la production de semi-conducteurs en Malaisie a été freinée au moins jusqu’à la fin d’octobre, il semble que l’on puisse s’attendre avec de plus en plus d’optimisme à un revirement significatif de la production automobile au quatrième trimestre.

- Nous présentons certains faits et chiffres pour montrer que la demande vigoureuse et croissante de véhicules neufs en Amérique du Nord rivalisera probablement avec la capacité de production dans la prochaine année environ. L’industrie sera probablement pressée de répondre à la demande nouvelle, ne serait-ce que pour dénouer la demande refoulée qui se cumule depuis le début de l’année.

- Toute cette évolution se déroule dans un scénario que l’on pourrait dire optimiste et qui veut que la production automobile bascule au quatrième trimestre cette année, en reprenant les opérations presque au maximum de leur capacité d’ici le début de 2022.

- C’est pourquoi nous nous attendons à ce que la conjoncture de l’offre et de la demande devienne plus équilibrée en 2023 seulement. Par extension, ce pronostic laisse entendre que les pressions qui s’exercent sur les prix des véhicules neufs (et d’occasion) perdureront sur cet horizon, malgré certains facteurs potentiellement stabilisateurs, dont les effets de base et les partis pris en baisse dans la tarification des modèles grâce à une plus vaste sélection.

- Il y a toujours des risques de baisse considérable — ou du moins de l’incertitude — qui pèsent sur ce pronostic, bien au-delà de la pénurie de semi-conducteurs qui devrait amener les constructeurs, les concessionnaires et les marchés automobiles à se préparer à une reprise potentiellement plus prolongée dans la dynamique du secteur automobile.

LES VENTES MONDIALES D’AUTOMOBILES EN BREF

En août, la glissade, depuis quatre mois, des ventes mondiales d’automobiles s’est accélérée, en baissant de -7,6 % sur un mois (en données désaisonnalisées). En chiffres annualisés, les ventes sont ressorties à peine à 62 millions d’exemplaires en août après s’être rapprochées tendanciellement de 72 millions de véhicules pour la plus grande partie du premier semestre. Sur un an, la baisse s’est établie à -10 % (en données non désaisonnalisées). Les baisses ont été quasi universelles partout dans le monde parce que la pénurie de semi-conducteurs a percuté la production dans toutes les régions (graphique 2). Les ventes nord-américaines d’automobiles ont mené le plongeon avec une contraction de -10,5 % sur un mois (en données désaisonnalisées) en raison de la léthargie des achats américains d’automobiles parce que la production automobile nord-américaine a cédé presque -12 % sur un mois (en données désaisonnalisées) en août. En Europe de l’Ouest, les ventes ont perdu plus de -7 % sur un mois; l’Allemagne a mené le plongeon (-10,5 % sur un mois). En Asie-Pacifique, les achats se sont ralentis de presque -6 % sur un mois puisqu’en Chine, les ventes ont lesté près de -7 % sur un mois. Sans surprise, la production automobile de l’Asie-Pacifique s’est elle aussi décélérée durant l’été en accusant une baisse de -3,5 % sur un mois (en données désaisonnalisées) en juillet (selon les plus récentes données publiées).

Veuillez consulter l’encadré 1 de l’annexe pour une analyse plus circonstanciée des ventes mondiales d’automobiles en août.

LES STOCKS, TOUJOURS LES STOCKS, ENCORE LES STOCKS

Quand il s’agit de se prononcer sur les ventes mondiales d’automobiles à l’heure actuelle, tout est (presque) toujours question de stocks. Les fondamentaux économiques dans presque toutes les grandes économies laissent entendre que la demande exprimée par les acheteurs de véhicules est solide, voire en surchauffe, mais que l’activité des ventes reste nettement inférieure par rapport à ce stade de la reprise.

Le marché américain en est le meilleur exemple. Les facteurs qui portent la forte demande en raison de la reprise économique tendancielle en cours et des politiques très favorables — avaient porté les ventes à 18,6 millions d’exemplaires en données désaisonnalisées et en rythme annualisé durant le printemps 2021, ce qui est nettement supérieur aux ventes d’automobiles de 16,9 millions d’exemplaires en 2019. La reprise de l’emploi évoluait (et évolue toujours) dans le bon sens, les différents cycles de chèques de relance et les prestations pour enfants enrichissent les portefeuilles des Américains, et la confiance des consommateurs est essentiellement résiliente. Les données sur les ventes au détail d’août reconfirment que le consommateur américain a toujours une marge de manœuvre, avec un gain des ventes de 1,5 % sur un mois, en soldant les ventes d’automobiles.

Il n’empêche qu'en août, les ventes d’automobiles aux États-Unis sont ressorties à peine à 13,1 millions d’exemplaires en données désaisonnalisées et en rythme annualisé. Pour le remettre en contexte, ce chiffre est essentiellement sur un pied d’égalité avec le rythme des ventes dans les mois qui ont suivi immédiatement le plongeon d’avril 2020, quand l’incertitude et la fébrilité culminaient. Un an plus tard, soit en avril 2021, les ventes avaient bondi à 18,3 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, en comptabilisant trois mois solides à un niveau égal ou supérieur aux ventes de 2019, soit 16,9 millions d’exemplaires. Toutefois, les ventes ont baissé sur un mois depuis le rendement exceptionnel d’avril : le ralentissement d’août a été le plus brusque, à 10,7 % sur un mois (en données désaisonnalisées), depuis que la pénurie de semi-conducteurs s’est abattue sur le marché.

C’est sur les parcs des concessionnaires que le choc de la pénurie est le plus évident. Les niveaux de stocks en pourcentage des ventes aux États-Unis ont été inférieurs à 1 pour la première fois depuis mai — après avoir atteint une moyenne de 2,5 dans la décennie qui a précédé la pandémie — et ne semble pas vouloir remonter depuis (graphique 3). Il est utile de se rappeler qu’il s’agit d’un ratio des stocks par rapport aux ventes et qu’il y a donc une limite pratique pour ce qui est du point auquel il peut tomber — et qu’il est déjà probablement aux alentours de ce plancher. Le numérateur de cette équation (soit les stocks) s’est inscrit à 1,1 million de véhicules à peine, soit à peu près la moitié des niveaux de stocks en avril, ce qui donne environ 13,7 millions d’exemplaires et ce qui impose à l’évidence une limite au potentiel de ventes sans revirement important de la production.

Il s’agit d’une contrainte quasi universelle dans les grands marchés automobiles partout dans le monde. Par exemple, l’indice d’alerte sur les stocks de véhicules de la Chine s’inscrit nettement en territoire contractionaire (graphique 4), même si le gouvernement de ce pays n’est pas intervenu autant que les États-Unis dans les mesures officielles de stimulation de la relance.

DES LIGNES DE MIRE COURTES POUR LA PRODUCTION

Les lignes de mire sur l’offre d’automobiles sont extrêmement opaques. Les constructeurs automobiles révisent actuellement, pour la plupart, leur plan de production chaque semaine, en publiant — tout au plus — les pronostics une fois par mois. Et les révisions ont tendance à être substantielles : Toyota a annoncé une baisse de 40 % de sa production de septembre; GM a doublé en septembre son estimation des pertes de production au deuxième semestre; enfin, Ford, Honda et d’autres constructeurs ont renchéri ces communiqués, ce qui veut dire qu’il pourrait y avoir des centaines de milliers de véhicules de moins rien que pour le mois de septembre.

Les constructeurs automobiles ne sont pas du tout en cause. Parce que les stocks sont limités et que l’on dépend beaucoup de l’information sur la chaîne logistique, nombreux sont ceux qui n’ont peut-être pas une ligne de mire aussi grande que celle des marchés. La semaine dernière, Bloomberg a annoncé que selon le secrétaire au Commerce américain, le président Biden envisage de faire appel à la Defense Production Act, Loi sur la sécurité nationale de l’époque de la Guerre froide, qui pourrait obliger les chaînes logistiques de semi-conducteurs à rendre compte des stocks et des ventes de semi-conducteurs. L’objectif consisterait à la fois à décongestionner la production et à repérer les cas possibles de thésaurisation.

La nature des pénuries de semi-conducteurs est complexe et ne cesse d’évoluer. Il faut se rappeler qu’au premier semestre, les pénuries étaient liées à la léthargie des carnets de commandes des constructeurs automobiles dans l’année précédente par rapport à la demande plus forte qu’escomptée de véhicules, de concert avec la tempête de verglas du Texas et l’incendie de l’usine de semi-conducteurs Renesas au Japon. La production automobile nord-américaine a été très durement touchée en raison des chaînes logistiques juste à temps et d’une concentration de fournisseurs de semi-conducteurs à l’étranger. Une décélération de la production automobile se déroulait déjà à la fin de 2020 (graphique 5). Bien que ces premières congestions aient montré des signes très timides de reprise au printemps puisque la production nord-américaine de véhicules a comptabilisé en juin une amélioration de 5% sur un mois (en données désaisonnalisées), la reprise a été de courte durée en raison des replis les plus récents.

Les espoirs d’un revirement à court terme de la production automobile ont été anéantis par les éclosions du variant Delta en Asie du Sud. En particulier, la Malaisie — pays où l’on produit, selon les estimations, 13 % des plaquettes microprocesseurs (PMP) dans le monde pour l’industrie automobile — a substantiellement contingenté sa production en raison des politiques de confinement. On ne s’attend pas à ce que la production à grande échelle reprenne avant la fin d’octobre compte tenu des prévisions des hauts dirigeants des différents producteurs de semi-conducteurs. À ce stade, les arrérages sont de l’ordre de deux ou trois mois. Au Vietnam, la production de semi-conducteurs a elle aussi été pénalisée. En août, la production automobile nord-américaine a chuté à un rythme qui s’est accéléré dans ce mois (-12 % sur un mois), après s’être replié de -1 % sur un mois en juillet.

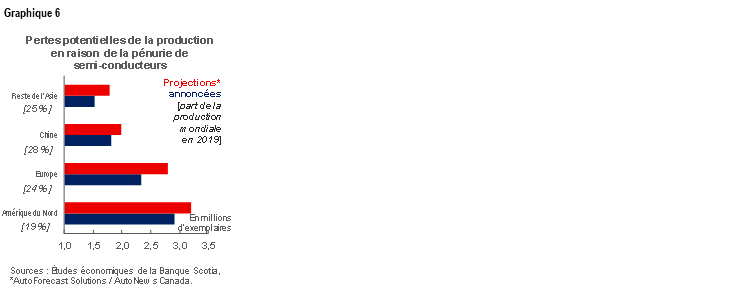

Si elle est à la traîne, la production mondiale s’inscrit probablement aux alentours de 90 % en deçà des niveaux prépandémiques à l’heure actuelle… et les prévisionnistes s’affairent à réviser à la baisse les prévisions établies pour le reste de l’année. L’indice PMI d’IHS Markit a récemment révisé en baisse, de 5 millions d’exemplaires pour 2021 (en plus des précédentes coupes), ces prévisions sur la production mondiale. Wards Automotive estime que rien qu’en Amérique du Nord, il s’est produit 2 millions de véhicules de moins par rapport aux prévisions du début de l’année, sur la foi des plans annoncés par les constructeurs automobiles. Pourtant, on peut s’attendre, dans les prochaines semaines et les prochains mois, à d’autres contingentements de la production. AutoForecast Solutions, qui porte un jugement sur les plans publiés, prévoit actuellement qu’il se produira, en 2021 dans le monde entier, 10 millions de véhicules de moins (graphique 6).

Il va sans dire que l’on se perd en conjectures sur le calendrier et le rythme de la production automobile mondiale. Selon un pronostic hypothétique (et qui est probablement, faut-il le reconnaître, optimiste), la production automobile mondiale pourrait basculer au cours du quatrième trimestre, à moins qu’il y ait d’autres chocs sur l’offre, et devrait étendre sa remontée peu à peu sur des mois, voire des trimestres, avant que l’industrie tourne au maximum de sa capacité.

LA QUESTION DE PLUSIEURS MILLIARDS DE DOLLARS

Quand les marchés reviendront-ils en territoire plus équilibré? Il est difficile de répondre précisément à cette question en raison de l’incertitude qui pèse sur les facteurs de l’offre et de la demande à la fois. Compte tenu de statistiques mondiales limitées, nous pouvons nous tourner vers l’Amérique du Nord pour apporter un certain éclairage.

La demande refoulée de véhicules augmente depuis le début de l’année essentiellement. Nous avons rogné d’environ 1 million d’exemplaires, depuis le début de la pénurie de semi-conducteurs, nos propres prévisions des ventes d’automobiles pour l’Amérique du Nord alors que nous étions par ailleurs en train de réviser à la hausse nos perspectives économiques en raison de la vigueur de la reprise en cours. En fait, nous avons révisé à la hausse le PIB réel de 1,8 point de pourcentage aux États-Unis comme au Canada entre janvier et août cette année. (Nos révisions économiques à la baisse de septembre s’expliquent en grande partie par les pénuries de l’offre dans le secteur automobile.)

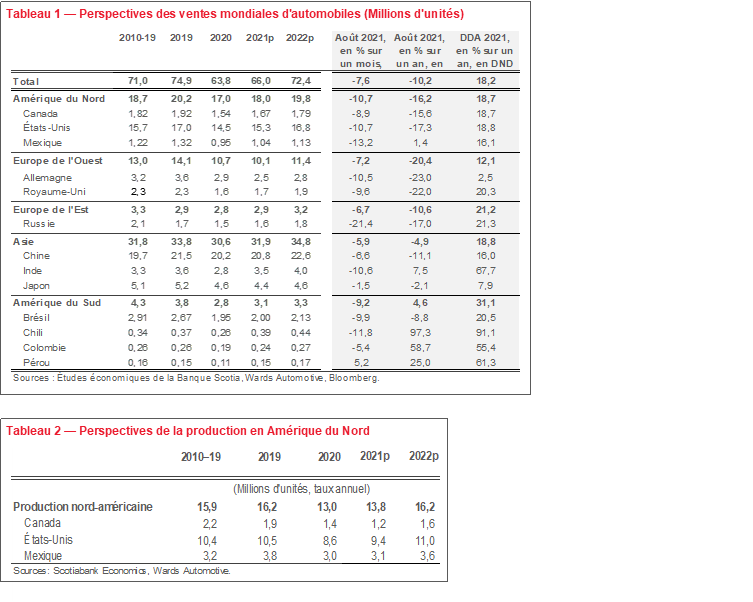

Il serait raisonnable de supposer que rien qu'en Amérique du Nord, la demande refoulée pourrait être de l’ordre de 2 millions d’exemplaires d’ici la fin de l’année. Ce chiffre comprendrait aussi la demande de reconstitution des stocks des parcs de concessionnaires. Cette demande devrait être décalée sur 2022. Toutefois, la modélisation de René Lalonde, les Études économiques de la Banque Scotia, laisse entendre que d’après les fondamentaux économiques, la demande d’automobiles aux États-Unis (et au Canada) serait déjà en train de se heurter à la capacité de production même s’il n’y avait pas de difficulté de stocks. Par exemple, la demande d’automobiles aux États-Unis serait de l’ordre de 18 à 19 millions d’exemplaires l’an prochain — ce qui serait supérieur aux records établis dans les annales — d’après les facteurs économiques fondamentaux. Au Canada, la demande graviterait autour des niveaux prépandémiques de 1,9 million d’exemplaires, ce qui se traduirait par une demande supplémentaire de l’ordre de 1 million de véhicules au-delà des pics statistiques pour la demande continentale d’automobiles.

La capacité de production d’automobiles serait probablement la contrainte engageante du point de vue de la rapidité avec laquelle cette demande refoulée pourrait se dénouer. En Amérique du Nord, la capacité de production automobile se situe dans la fourchette comprise entre le milieu et le haut de 17 millions d’exemplaires. L’industrie fonctionne généralement aux alentours de niveaux d’utilisation de 80 %, selon Wards Automotive, ce qui laisse entendre qu’il y a un certain potentiel, du moins en théorie, pour une hausse très modeste de la production. Pour les besoins de l’illustration, en portant à 85 % les taux d’utilisation, on produirait sur le marché intérieur 1 million de véhicules supplémentaires, ce qui couvrirait « à peine » la demande intérieure supplémentaire en 2022 avant de tenir compte de la demande refoulée de l’ordre de 2 millions d’exemplaires reportés de 2021. Les importations pourraient compenser les déficits autant qu’elles l’ont fait en 2020 lorsque les pénuries étaient plus aiguës dans la région; or, en raison des difficultés de stocks généralisées mondialement à l’heure actuelle, il se peut que le déplacement soit moindre.

Les chiffres estimatifs laissent entendre que les pénuries perdureront probablement en 2022 et au début de 2023. S’il n’y a pas de revirement économique qui pourrait éroder la demande, la production automobile aurait de la difficulté à suivre le rythme de la demande actuelle, et l’offre continuerait de se durcir. On pourrait faire valoir que ce pronostic est un plancher, puisqu’il serait établi sur un rythme de production automobile à un niveau égal (ou supérieur) à la pleine capacité d’ici la nouvelle année. Il s’agit toujours d’une hypothèse de base prédictive compte tenu des incidences liées au variant Delta; or, il y a encore beaucoup d’autres baisses qui pourraient se produire.

Nous ne portons pas de jugement sur les réactions potentielles des constructeurs automobiles en ce qui a trait à la demande refoulée. Compte tenu du virage en cours, dans lequel les moteurs à combustion interne (MCI) traditionnels cèdent la place aux véhicules électriques (VE), ce qui explique les nouveaux investissements substantiels dans la capacité de production des VE (qui devraient être mis en service aux alentours de 2023), il est improbable qu’il n’y ait pas de nouveaux investissements significatifs dans la capacité de production incrémentielle des MCI pour répondre à cette demande refoulée (essentiellement) transitoire, ce qui ne serait pas opportun non plus.

LES FACTEURS PORTEURS OU DÉPORTEURS DES PRIX?

Les pressions qui s’exercent sur les prix des véhicules neufs pourraient perdurer sur cet horizon. D’après J.D. Power, les prix moyens des transactions sur les véhicules neufs aux États-Unis étaient appelés à inscrire un autre sommet absolu en août — et monter de plus de 16 % par rapport à août 2020 — même si le prix de vente pour les consommateurs se rapproche davantage de +10 % sur un an, puisque la hausse de valeurs des échanges et la baisse des frais de financement viennent compenser une partie de l’appréciation des prix des véhicules neufs. L’inflation des prix des véhicules neufs s’est inscrite à 7,6 % sur un an (en données non désaisonnalisées) aux États-Unis, ce qui est nettement supérieur à l’inflation de synthèse de 5,3 %. À nouveau, cette inflation n’est pas propre au marché américain : les prix des véhicules neufs pèsent sur les chiffres de l’inflation partout dans le monde, puisque les véhicules neufs représentent typiquement entre 5 % et 7 % des paniers de prix des économies évoluées (graphique 7).

Cette tendance pourrait à juste titre se poursuivre dans les mois à venir : l’offre de véhicules neufs est appelée à continuer de se durcir, même si certains facteurs modérateurs potentiels peuvent se faire jour. L’un de ces facteurs porte sur les effets de base, puisque les pénuries affligeaient déjà au moins les marchés nord-américains vers la fin de 2020. Les élasticités pourraient elles aussi entrer en ligne de compte : la demande de véhicules d’occasion semble s’être (en quelque sorte) stabilisée puisque les consommateurs ont reculé devant les hausses de prix et le choix limité cet été. Il pourrait aussi y avoir certains facteurs de contrebalancement lorsqu’une meilleure sélection du modèle sera offerte dans les parcs des concessionnaires. On ne sait pas vraiment dans quelle mesure la priorisation des véhicules de plus grande valeur compte tenu des stocks limités aurait pu fausser les coûts à la hausse malgré les efforts énormes des organismes statistiques pour établir des comparaisons valables dans ces temps exceptionnels.

La mesure dans laquelle les prix sont portés par les stocks de véhicules limités par rapport à la hausse des coûts de production est une autre inconnue. Ce facteur est pertinent dans la mesure où les changements apportés aux pratiques de la chaîne logistique pourraient tenir compte d’un basculement structurel des prix des producteurs par rapport à un problème d’offre plus transitoire, lié aux stocks des détaillants. Les prix à la consommation semblent réagir aux stocks limités des commerces de détail aux États-Unis (graphique 8). Si les prix des producteurs de véhicules automobiles correspondent aux prix à la consommation des véhicules neufs (graphique 9), il est probablement trop tôt pour constater que les hausses de production se répercutent sur les prix jusqu’à maintenant, ce qui pourrait constituer une pression sur les prix avec le déploiement des modèles de l’an prochain.

À ce stade, on pourrait dans le meilleur des cas pronostiquer une pression soutenue sur les prix dans les prochains mois, et la stabilisation se produirait vers la fin de l’année, et seule une détente potentielle pourrait se produire vers la fin de 2022. À ce stade du cycle, les frais de financement seraient probablement à la hausse, ce qui pourrait amortir le choc du point de vue du coût de la propriété des véhicules; or, compte tenu de la demande refoulée qui perdure, le cycle de l’automobile pourrait durer plus longtemps que le cycle économique, et on pourrait constater des relèvements dans les ventes annuelles en 2023 et peut-être même au-delà.

L’offre et les prix des véhicules d’occasion sont étroitement liés à la dynamique du marché des véhicules neufs. Compte tenu du caractère prolongé de la reprise de l’offre de véhicules neufs, les marchés des voitures d’occasion sont eux aussi probablement appelés à rester entravés par l’offre en 2022 et au début de 2023. Les échanges moins nombreux, la baisse des rendements des parcs automobiles et les défauts de plus en plus rares continueraient de se répercuter sur l’offre de voitures d’occasion. La baisse des prix des véhicules d’occasion en juillet s’est révélée de courte durée : les prix ont à nouveau augmenté légèrement en août (comme nous l’avions prévu le mois dernier; veuillez cliquer sur ce lien). Aux États-Unis, les prix des véhicules d’occasion ont commencé à se relever légèrement sur le marché du détail comme sur le marché du gros en août selon le Black Book : les prix de vente au détail se sont établis à environ 25 % de plus qu’au début de l’année. Bien que nous ne nous attendions pas à une accélération sans entrave des prix des véhicules d’occasion comme nous l’avons constaté dans la première partie de 2021 (d’autant plus que les consommateurs ont déjà exprimé certaines réserves au début de l’été), nous nous attendons à une certaine stabilisation plutôt qu’à une forte décélération dans la conjoncture des prix.

Il va sans dire que cette prévision comporte d’énormes incertitudes; nous avons au moins certains marqueurs à surveiller.

ENCADRÉ 1 : LES TENDANCES DE L’ÉVOLUTION DES VENTES RÉGIONALES D’AUTOMOBILES

En août, les ventes mondiales d’automobiles se sont à nouveau repliées, de -7,6 % sur un mois (en données désaisonnalisées) pour enchaîner une quatrième baisse mensuelle consécutive. En chiffres annualisés, les ventes se sont établies à un peu moins de 62 millions d’exemplaires en août, ce qui est anémique, après avoir frôlé tendanciellement le chiffre de 72 millions de véhicules dans le premier semestre. Sur un an, la baisse s’est établie à -10 % (en données non désaisonnalisées). Sans surprise, la pénurie mondiale de semi-conducteurs continue de peser sur la reprise mondiale des ventes d’automobiles. Partout dans le monde, des éclosions du variant Delta continuent de percuter les chaînes logistiques. La reprise de la production automobile a donc été une nouvelle fois décalée, puisque les constructeurs annoncent sans cesse de nouveaux contingentements dans le proche avenir.

Le choc a été particulièrement percutant pour les marchés nord-américains, sur lesquels un rebond exceptionnellement vigoureux de la demande américaine a éclipsé l’offre, tandis que le coup porté à la production a été plus soutenu. Après avoir bondi ce printemps, les ventes d’automobiles aux États-Unis se sont repliées depuis avril. La décélération a pris de la vitesse avec une contraction de -10,7 % sur un mois en août (par rapport à des baisses s’établissant à une moyenne de l’ordre de -7 % sur un mois dans le trimestre précédent). Les ventes se sont établies à peine à 13,1 millions d’exemplaires en chiffres annualisés en août — soit 20 % de moins que la barre des 16,5 millions à laquelle elles s’établissaient tendanciellement durant le premier semestre. (Pour plus de précisions sur les ventes aux États-Unis et au Canada en août, veuillez cliquer sur ce lien.) Les prévisions de l’industrie laissent entrevoir une autre baisse pour les ventes de septembre.

En Chine, les ventes d’automobiles — qui représentent environ 30 % du marché mondial des véhicules légers — n’ont pas été à l’abri des déficits : elles ont reculé de -6,6 % sur un mois (en données désaisonnalisées) lorsque la production et les stocks ont baissé en août; or, elles étaient toujours déprimées par rapport à l’activité des mois précédents. En août, les achats d’automobiles correspondaient à des ventes annualisées de 19,5 millions, soit plus de 10 % de moins que les ventes du premier semestre, qui s’établissaient tendanciellement aux alentours du chiffre vigoureux de 21,8 millions d’exemplaires. Il n’empêche que les ventes se situent essentiellement sur un pied d’égalité avec les niveaux des ventes prépandémiques en 2019. Même s’il y a plus d’opacité dans les contraintes de l’offre intérieure, mais que la production intérieure de semi-conducteurs est à la hausse, la production chinoise — et par conséquent les perspectives de ventes — continue de représenter un aléa et pourrait reprendre du mieux plus rapidement que sur les autres marchés.

En août, les ventes d’automobiles au Japon ont fait figure d’exceptions, avec une contraction d’« à peine » -1,5 % sur un mois (en données désaisonnalisées). Le pays a généralement été en partie isolé de la pénurie de semi-conducteurs en raison de sa propre production de semi-conducteurs et d’une hausse des marges sur les stocks dans la foulée des leçons tirées du tsunami de 2011. La léthargie des fondamentaux économiques et les mutations structurelles dans la propriété des véhicules se manifestent probablement dans les ventes tendancielles de véhicules au Japon par rapport à d’autres marchés. De même, ailleurs dans la région, l’Inde a aussi comptabilisé une baisse des ventes de -10,6 % sur un mois (en données désaisonnalisées), même si le taux de vente d’août se situait toujours essentiellement aux niveaux prépandémiques.

En août, les ventes européennes d’automobiles ont inscrit une autre contraction, de l’ordre de -7 % sur un mois (en données désaisonnalisées). Comme de coutume, les transactions du marché le plus important — l’Allemagne — se sont répercutées sur les données de synthèse, en raison d’un repli de -10,5 % sur un mois, même si la plupart des marchés ont inscrit des baisses (de -10 % sur un mois au Royaume-Uni, -16 % sur un mois en Espagne, -6 % sur un mois en Italie et -21 % sur un mois en Russie); seule la France a fait exception (avec une baisse de -1 % sur un mois), après une forte baisse le mois précédent. En Europe, les ventes continuent d’être sanctionnées par les pénuries de stocks à court terme, alors que les mutations structurelles dans la foulée d’un nouveau durcissement de la réglementation des émissions polluantes se répercutent sur la demande de véhicules traditionnels. En août, le taux de ventes annualisé a été d’à peine 75 % des ventes annuelles de 2019, qui ont déjà été amoindries par les cycles précédents de réglementation des émissions polluantes.

En août, les ventes d’automobiles en Amérique latine ont fortement baissé (-10 % sur un mois en données désaisonnalisées) pour enchaîner une deuxième séquence mensuelle de repli. Le Mexique et le Brésil ont mené le ralentissement régional en volume, avec des baisses respectives de -13 % sur un mois et de -10 % sur un mois. Ces deux marchés avaient déjà de la difficulté à s’approcher des niveaux prépandémiques avant les pénuries de stocks; depuis le début de l’année 2021, les ventes ont baissé d’environ 20 % par rapport à 2019, alors que les ventes d’août ont reculé d’environ 30 % sur les deux marchés. Le Chili et la Colombie ont aussi connu des ralentissements en août (soit respectivement de -12 % sur un mois et de -5 % sur un mois); seul le Pérou a arraché une augmentation (5 % sur un mois). Il n’empêche que le taux de ventes annualisé dans les trois pays en août a été supérieur aux niveaux prépandémiques en 2019 et qu’il a augmenté substantiellement au Chili.

Les pénuries de stocks ont pesé sur les ventes d’automobiles d’août au Canada. DesRosiers Automotive Consultants Inc. a estimé à -5,4 % (en données désaisonnalisées) le repli sur un mois, d’après des ventes annualisées de 1,62 million d’exemplaires. Wards Automotive estime que la baisse a été plus brusque, à -8,9 % sur un mois (en données désaisonnalisées) et à 1,49 million d’exemplaires en données désaisonnalisées et en rythme annualisé. Puisque les constructeurs automobiles publient des rapports trimestriels, nous devrions avoir une meilleure idée, d’ici la fin de cette semaine, du rendement du troisième trimestre; or, les prévisions de l’industrie (et les chiffres de production et de stocks) laissent entendre que les ventes de septembre viendront clore un trimestre très anémique pour les ventes d’automobiles au Canada. Le lecteur est invité à consulter le rapport au premier du mois sur les ventes au Canada en cliquant sur ce lien.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.