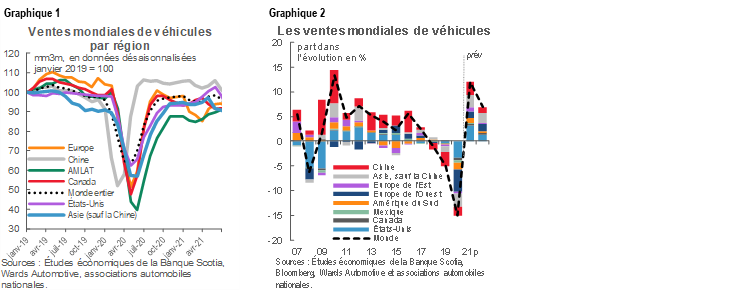

- En juillet, les ventes mondiales d’automobiles se sont de nouveau repliées (de 3 % sur un mois, en données désaisonnalisées) parce que la pénurie de semi-conducteurs a continué de faire souffler des vents contraires sur les ventes. L’Europe et l’Amérique du Nord ont porté ce repli parce que les concessionnaires ont rivalisé pour des stocks limités. Les achats chinois sont venus compenser cette baisse, grâce à un gain de 6 % sur un mois (graphique 1).

- La production de véhicules a subi en juillet d’autres baisses imprévues, qui sont appelées à se prolonger jusqu’en septembre… au moins. Wards Automotive Group prévoit toujours un rebond de la production au troisième trimestre; or, la propagation du variant Delta viendra probablement ralentir énormément ce rebond.

- Les prix des véhicules d’occasion ont connu un certain répit en juillet — puisque les acheteurs ont probablement été rebutés par les coûts —; or, ils restent toujours aussi élevés et il est improbable qu’ils s’affaissent considérablement tant que les stocks de véhicules neufs ne seront pas reconstitués. En fait, la reprise des voyages refoulés pourrait ranimer la hausse des prix en raison de la demande exprimée par les parcs automobiles.

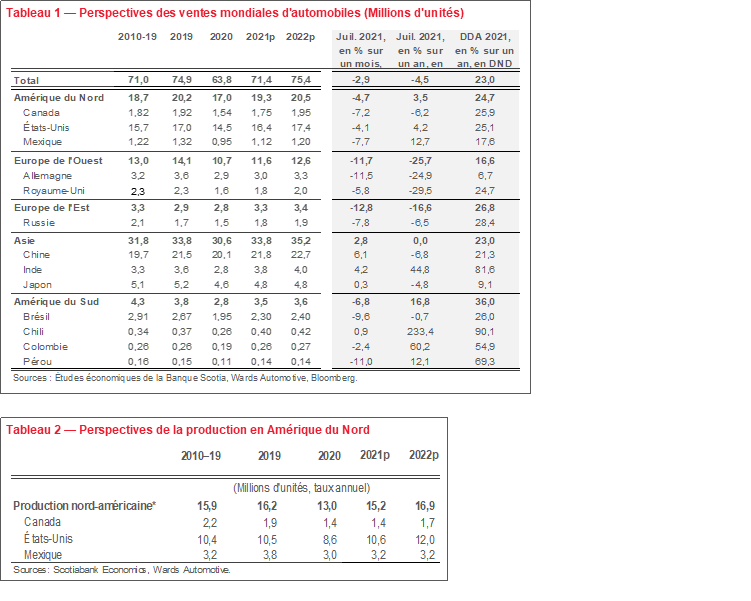

- Puisque les ventes mondiales d’automobiles s’annoncent léthargiques pour août, il est probable que nous abaissions légèrement nos prévisions de vente pour 2021 dans la plupart des grands marchés lorsque les chiffres seront confirmés dans les prochaines semaines. À cause de la prévalence des éclosions dans les principaux marchés producteurs de semi-conducteurs, dans les pays où les taux de vaccination sont faibles, il est très probable que les blocages se dénouent plus lentement qu’attendu.

- Nous croyons toujours que cette conjoncture accentuera la demande refoulée; or, les ventes reportées sur 2022 sont appelées à augmenter (graphique 2).

LES VENTES MONDIALES D’AUTOMOBILES EN BREF

En juillet, les ventes mondiales d’automobiles se sont à nouveau repliées, de -3 % sur un mois (en données désaisonnalisées) pour enchaîner une troisième baisse mensuelle consécutive. En chiffres annualisés, les ventes ont été d’à peine 67 millions d’exemplaires en juillet, après avoir suivi une tendance frôlant les 72 millions de véhicules dans le premier semestre de 2021. Sur un an, le recul s’est chiffré à 5 % (en données non désaisonnalisées). Sans surprise, la pénurie mondiale de semi-conducteurs continue de peser sur la reprise des ventes d’automobiles dans le monde entier. Le choc a été particulièrement percutant en Europe et en Amérique du Nord, qui ont comptabilisé en juillet des pertes de -12 % sur un mois et de -5 % sur un mois respectivement, alors que la Chine a musclé les ventes de l’Asie-Pacifique, grâce à un gain de 6 % sur un mois. Les éclosions du variant Delta partout dans le monde — même si on ne s’attendait pas à ce qu’il donne lieu à de fortes dévalorisations économiques pour l’essentiel — continuent de dévaster les chaînes logistiques et, par conséquent, les stocks d’automobiles.

Veuillez consulter l’encadré 1 de l’annexe pour une analyse plus circonstanciée des ventes mondiales d’automobiles en juillet.

LES STOCKS D’ABORD ET AVANT TOUT

Les pénuries de stocks continuent de freiner à nouveau les progrès même si une solide reprise portée par les dépenses de consommation se déroule dans les grands marchés. En juin, la production automobile nord-américaine s’est révélée un mirage : après avoir inscrit un gain de +5 % sur un mois (en données désaisonnalisées), la production a été freinée et a essentiellement fait du surplace en juillet, selon Wards Automotive Group. On a encore réduit en juillet, contre toute attente, la production de 190 000 exemplaires en raison de la pénurie de semi-conducteurs. Bien qu’il puisse s’agir d’une bonne nouvelle dans le contexte de fortes pénuries, la production de juillet 2021 accuse toujours un déficit de 25 % par rapport à la production de juillet 2020, de sorte que la capacité inexploitée est toujours substantielle.

Il est improbable qu’août apporte un répit. Wards a pronostiqué pour août un gain de +5 % sur un mois (en données désaisonnalisées); or, il est probable que ce gain soit révisé à la baisse dans la conjoncture actuelle très fluide. Puisque la propagation fulgurante du variant Delta a encore nui à la production de semi-conducteurs dans certaines régions de l’Asie du Sud-Est, Toyota est le premier CEO — qui avait jusqu’à maintenant été assez bien épargné par les pénuries — à abaisser ses perspectives de production en raison des contraintes de l’offre. La semaine dernière, il a sabré 40 % de ses plans de production pour septembre, dont le quart (soit 80 000 exemplaires) en Amérique du Nord. Toutefois, la Société est restée fidèle à sa cible annuelle de production (jusqu’au 31 mars 2022) et s’attend à récupérer à l’automne ses pertes de production, en rappelant que les perspectives sont très incertaines.

Il est raisonnable de s’attendre à ce que d’autres constructeurs automobiles annoncent en septembre de nouveaux contingents de production si le variant Delta perdure, ce qui retarderait le rétablissement des niveaux des stocks de détail, déjà plongés à des creux absolus. Le nombre de jours d’offre s’établissait à 24 au début d’août aux États-Unis (selon une fourchette normale de 60 à 65 jours), alors que les stocks (en pourcentage des ventes) s’inscrivaient à nouveau en juillet à moins de 1 (graphique 3). Même si les ventes de véhicules aux États-Unis s’affaisseront probablement encore en août, une contraction plus forte que prévu de la production ferait encore baisser les niveaux de stocks au début de septembre.

La reprise de la production plus tard à l’automne fait toujours partie des scénarios de base; or, cette conviction est très fragile. Le rebond de 15 % sur un trimestre (en données désaisonnalisées) prévu par Wards au troisième trimestre dans la production automobile nord-américaine est plus un paramètre transitoire, en attendant les autres nouvelles qu’annonceront les constructeurs, ce qui déclencherait la reprise (graphique 4). Comme nous l’avons précisé dans le rapport du mois dernier, nous ne nous attendons pas avant longtemps en 2022 à un meilleur équilibre du marché de l’offre et de la demande pour les véhicules neufs et avant encore plus longtemps pour les véhicules d’occasion.

DES PRIX CULMINANTS OU DES PRIX QUI CULMINENT?

Il est prématuré de s’attendre à un affaissement des prix des véhicules neufs tant qu’il n’y aura pas de décongestion des stocks. D’après J.D. Power, les prix moyens des transactions sur les véhicules neufs aux États-Unis étaient en voie d’atteindre un sommet absolu de plus de 41 k$ US — soit près de 17 % de plus qu’en juillet 2020 —, ce qui représente une hausse de 3 % sur un mois par rapport à juin 2021. Ces prix ont donné lieu en juillet à une augmentation de +1,7 % sur un mois de l’inflation des prix des véhicules neufs mesurée par l’Indice des prix à la consommation aux États-Unis. Mondialement, il s’agit de l’évolution tendancielle, et on relève des tendances comparables dans l’ensemble des marchés développés et émergents confondus; par exemple, en juillet, l’inflation des prix des véhicules neufs avoisine les 10 % sur un an au Mexique (graphique 5).

On peut dire que les stocks limités et les prix astronomiques sur les marchés des véhicules d’occasion ont neutralisé une partie du choc des prix des voitures neuves. Si, dans les dernières semaines, les prix au détail des véhicules d’occasion aux États-Unis se sont stabilisés selon le Black Book, ils s’inscrivent toujours à 24 % de plus qu’au début de l’année. En outre, l’appréciation des prix des voitures d’occasion par rapport aux prix des véhicules neufs est toujours aussi élevée, du moins aux États-Unis, lorsqu’elle est mesurée (graphique 6), ce qui milite en faveur des acheteurs potentiels de voitures neuves qui offrent d’autres voitures en échange, puisque les valeurs des échanges de juillet inscrivaient une hausse de 80 % sur les niveaux de juillet 2020 aux États-Unis, selon J.D. Power, ce qui devrait permettre de réduire les besoins en financement pour de nombreux acheteurs de véhicules neufs, qui pourront aussi compter sur des taux d’intérêt moindres. Le regain des prix de l’essence a pu saper l’abordabilité de la propriété des véhicules, ce qui ne constitue pas jusqu’à maintenant un motif de dissuasion sur les marchés dans lesquels la demande de VUS est insatiable.

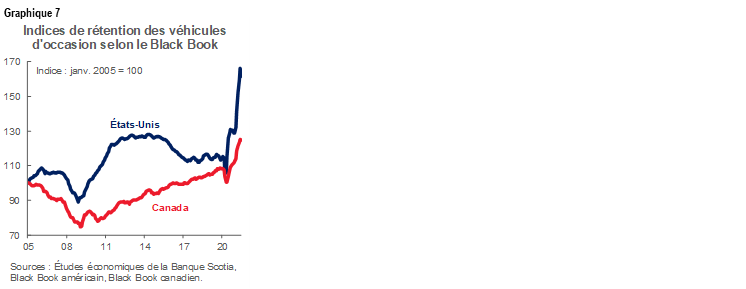

Les prix de gros des véhicules se sont modérés plus rapidement que les prix de détail. En juillet, le Black Book faisait état d’une baisse de l’appréciation hebdomadaire des prix de gros aux États-Unis et au Canada à l’heure où les acheteurs potentiels étaient rebutés par les prix élevés et par les stocks limités — même si le calibre de l’offre a pu lui aussi se détériorer puisque des véhicules plus anciens ou en moins bon état ont été offerts sur le marché. Les indices de rétention des véhicules, destinés à permettre d’établir des comparaisons, se sont eux aussi, en définitive, repliés en juillet, selon le Black Book, après avoir monté en flèche pendant des mois (graphique 7).

Il y a un risque que les prix des véhicules d’occasion remontent temporairement, puisque les pénuries de semi-conducteurs perdurent et que par conséquent, la reconstitution des stocks de véhicules neufs est décalée. L’offre de véhicules d’occasion dépend des échanges au détail, ainsi que de la réforme des parcs automobiles, et dans un cas comme dans l’autre, on prévoit plus de bas que de hauts à court terme. Or, les données de juillet ont pu démontrer que la volonté de payer est limitée, lorsque l’élasticité des prix a commencé à produire des effets pour les véhicules d’occasion.

ENCADRÉ 1 : LES TENDANCES DE L’ÉVOLUTION DES VENTES RÉGIONALES D’AUTOMOBILES

Les ventes mondiales d’automobiles ont, à nouveau en juillet, reculé de -3 % sur un mois (en données désaisonnalisées) pour enchaîner une troisième baisse mensuelle consécutive. En chiffres annualisés, les ventes se sont établies à 67 millions d’exemplaires à peine en juillet, après avoir suivi une tendance frôlant les 72 millions de véhicules durant le premier semestre de 2021. Sur un an, la baisse s’est chiffrée à 5 % (en données non désaisonnalisées). Sans surprise, la pénurie mondiale de semi-conducteurs continue de peser sur la reprise des ventes mondiales d’automobiles. Les éclosions du variant Delta partout dans le monde — même si on ne s’attend pas à ce qu’elles donnent lieu à de fortes dévalorisations économiques — continuent de percuter les chaînes logistiques. La reprise de la production automobile a donc été une nouvelle fois décalée, à l’heure où les constructeurs annoncent leurs plans de production pour septembre.

Le choc a été particulièrement retentissant sur les marchés nord-américains, sur lesquels le rebond exceptionnellement vigoureux de la demande américaine a surclassé l’offre. Dans ls foulée de la recrudescence des ventes au printemps, les ventes américaines d’automobiles ont reculé en juillet de -4 % sur un mois (en données désaisonnalisées) pour un troisième mois d’affilée, même si une partie du ralentissement a été causée par le repli de 10 % sur un mois en juin. Les ventes ont été d’à peine 14,7 millions d’exemplaires en chiffres annualisés en juillet — soit 10 % de moins que le chiffre de 16,5 millions qu’elles suivaient tendanciellement dans le premier semestre de 2021. (Pour plus de précision sur les ventes de juillet aux États-Unis et au Canada, veuillez cliquer sur ce lien.) Les prévisions de l’industrie laissent entrevoir une autre baisse pour les ventes d’août.

En Chine, les ventes d’automobiles — qui représentent environ 30 % du marché mondial des véhicules légers — ont contredit la tendance mondiale en inscrivant un gain de 6 % sur un mois (en données désaisonnalisées) dans les ventes d’automobiles de juillet; toutefois, elles ont quand même baissé par rapport à l’activité des mois précédents. En juillet, les achats d’automobiles sont ressortis à 20,8 millions d’exemplaires en chiffres annualisés, ce qui représente près de 5 % de moins que les ventes du premier semestre, qui tournaient tendanciellement aux alentours de 21,8 millions d’exemplaires. Toujours est-il que les ventes se situent toujours légèrement au-dessus des niveaux prépandémiques. L’approche plus vigoureuse dans le confinement du virus a amorti le choc économique et favorisé une meilleure reprise des ventes d’automobiles alors que la production intérieure de semi-conducteurs, importante à court terme, vient probablement minorer une partie du choc sur la production automobile. Ailleurs sur le continent, l’Inde a aussi comptabilisé une amélioration des ventes sur un mois (4 %), alors qu’au Japon, les ventes ont été essentiellement anémiques.

En juillet en Europe, les ventes d’automobiles ont subi la plus forte contraction régionale, en baissant de -12 % sur un mois. Comme de coutume, les transactions sur le marché le plus important — l’Allemagne — ont pesé sur les statistiques de synthèse, en raison du recul de -11,5 % sur un mois; toutefois, la plupart des autres marchés ont eux aussi baissé (France, -16 % sur un mois; Italie, -14 % sur un mois; Royaume-Uni, -6 % sur un mois; Russie, -8 % sur un mois). En Europe, les ventes sont ralenties par les pénuries de stocks à court terme, alors que certains effets de la reprise dans la foulée des quatrièmes vagues dans des pays comme le Royaume-Uni et l’Espagne viennent masquer une partie du choc sur un mois. Il n’empêche que la région subit actuellement une mutation structurelle dans la foulée du durcissement de la réglementation sur les émissions polluantes, puisque les ventes de juillet ont représenté à peine 75 % des ventes annuelles de 2019.

En Amérique latine, les ventes d’automobiles ont elles aussi baissé brusquement en juillet (-7 % sur un mois, en données désaisonnalisées), ce qui a mis fin à une séquence de cinq gains mensuels. Au Brésil, les ventes ont porté les statistiques de synthèse, à cause d’un repli de -10 % sur un mois, suivi du Mexique (-7 % sur un mois). Ces deux pays ont toujours de la difficulté à se rapprocher des niveaux de vente qui avaient cours avant la pandémie, puisque les ventes depuis le début de l’année sont proches de 20 % de moins que les niveaux de vente de 2019. Le Pérou et la Colombie ont eux aussi connu des ralentissements en juillet (soit respectivement -11 % sur un mois et -2 % sur un mois); seul le Chili a arraché un modeste gain (1 % sur un mois). Ces trois pays ont tous amoindri l’écart par rapport aux niveaux atteints avant la pandémie (soit les niveaux de vente de 2019) à moins de 5 % des niveaux de vente de 2019, alors que le Chili a en fait légèrement dépassé ce niveau. Les moindres taux de vaccination continuent de faire souffler des vents contraires sur la reprise régionale à l’heure où le variant Delta se propage.

En juillet au Canada, les marchés automobiles ont profité de l’activité de reprise alors que les principales provinces ont continué de lever les restrictions au cours de l’été; or, les stocks limités ont tempéré en partie l’enthousiasme. DesRosiers Automotive Consultants Inc. estime qu’il s’est vendu 156 000 véhicules — soit une baisse de 5,7 % par rapport à l’an dernier (et de l’ordre de -10 % par rapport à juillet 2019). En données désaisonnalisées, les ventes ont réussi à dégager un gain de 3,6 % sur un mois par rapport à juin, à 1,71 million d’exemplaires en données désaisonnalisées et en rythme annualisé, selon la même source. Il faut toutefois noter que Wards Automotive Group, qui annonce que les ventes canadiennes d’automobiles sont décalées, comptabilise une baisse des ventes mensuelles (de -7 % sur un mois). Puisque Statistique Canada prévoit un repli des ventes au détail pour juillet malgré la reprise, il se pourrait bien que le recul des ventes d’automobiles ait été plus prononcé que ce qu’on avait annoncé à l’origine. Les rapports trimestriels des CEO ne feront que nous apprendre que la baisse tendancielle des ventes d’automobiles est au rendez-vous des attentes. Les prévisions de l’industrie laissent entendre que les ventes d’août seront de nouveau ralenties, puisque les stocks restent limités et que les nouveaux contingents de production ont été annoncés vers la fin d’août.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.