- Corrigé de la population, le stock de logements du Canada est le plus faible parmi les pays du G7.

- Les résultats varient selon la province canadienne : l’Alberta, le Manitoba et l’Ontario comptabilisent le nombre de logements le plus faible par habitant par rapport aux autres provinces.

- L’Ontario aurait besoin de plus de 650 000 logements pour que son ratio des logements par rapport à la population soit égal à celui du reste du pays.

- Il y a des motifs d’optimisme, puisqu’en 2021, les mises en chantier de logements ont augmenté brusquement et que d’un océan à l’autre, les efforts se multiplient pour corriger le déficit de l’offre. Malgré ces signes prometteurs, nous restons d’avis que la pénurie de logements par rapport aux besoins de la population continuera de faire monter les prix et les loyers et de réduire l’abordabilité des logements. Les décideurs ont encore beaucoup de travail à accomplir pour permettre de corriger le déficit du logement.

Le logement au Canada accuse un déficit structurel. Ce fait est aujourd’hui très bien établi. L’an dernier, nous avons apporté un éclairage sur ce déficit en comparant le nombre de logements par habitant au Canada à celui des autres pays du G7. Cette analyse a permis de relever un écart considérable entre les résultats canadiens et ceux des pays comparables. Bien qu’elle soit purement indicative, l’analyse laisse entrevoir notre défaillance collective à bien jauger le nombre de logements par rapport à notre population. Dans cette analyse, on note qu’il nous faudrait 1,8 million de logements supplémentaires au Canada pour avoir le même nombre de logements par habitant que les autres pays du G7. À nouveau, cette analyse est purement indicative et fait simplement ressortir l’ampleur potentielle d’une pénurie, au lieu de constituer une estimation précise de cette pénurie.

Dans cette note, nous prolongeons cette analyse en nous penchant sur le stock de logements par habitant dans tout le Canada en 2020, soit la dernière année pour laquelle nous disposons de données complètes, afin de cerner les provinces dans lesquelles le problème est particulièrement aigu. Deux conclusions sont évidentes. Premièrement, l’Alberta, le Manitoba et l’Ontario sont les seules provinces dans lesquelles le stock de logements par habitant est inférieur à la moyenne nationale. Deuxièmement, le défi à relever en Ontario est de taille, compte tenu des chiffres en cause.

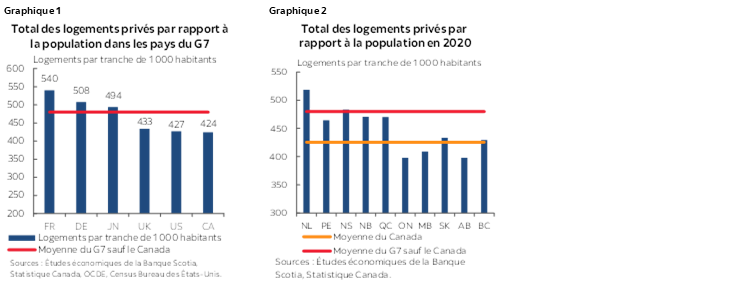

Comme point de départ des comparaisons interprovinciales, il faut répéter que l’offre de logements au Canada accuse un énorme retard par rapport au G7 (graphique 1). Relativement à la moyenne du G7, toutes les provinces, sauf la Nouvelle-Écosse et Terre-Neuve-et-Labrador, sont à la traine des pays comparables (graphique 2). Le Nouveau-Brunswick, l’Île-du-Prince-Édouard et le Québec sont assez proches de la moyenne du G7. Toutes les autres provinces accusent un énorme retard. Or, il faut signaler que la comparaison entre les différentes provinces et les moyennes nationales des pays du G7 peut être trompeuse. La démographie, la composition industrielle, la densité de la population et la géographie ne sont que quelques-uns des facteurs qui peuvent fausser les inférences quand on compare les résultats de populations relativement modestes aux régions beaucoup plus vastes.

Il est peut-être plus intéressant et éclairant de comparer le stock de logements corrigé de la population dans l’ensemble des provinces. Par définition, dans la comparaison des provinces avec la moyenne nationale, certaines provinces seront au-dessus de la moyenne et d’autres seront en dessous. La plupart des provinces se situent au-delà de la moyenne nationale, alors que l’Ontario, le Manitoba et l’Alberta sont nettement inférieurs à la moyenne nationale. Ce qui ne veut pas dire que le stock de logements dans les autres provinces soit suffisant, compte tenu de la comparaison internationale défavorable des provinces qui se situent au-delà de la moyenne, mais ce qui laisse toutefois entendre que certaines provinces ont peut-être mieux réussi à s’assurer que l’offre réponde aux besoins par rapport à d’autres provinces. Ces chiffres captent aussi probablement certains aspects démographiques comme la migration interprovinciale, qui a pour effet de hausser le ratio des stocks par rapport à la population dans la province d’origine, malgré l’inertie des gouvernements. Par exemple, la population de Terre-Neuve-et-Labrador a baissé de 10 % depuis le milieu des années 1990, même si le nombre de logements a augmenté depuis.

En comparant le nombre de logements dans les provinces qui accusent du retard par rapport à la moyenne nationale, on a une idée de l’acuité du déficit de l’offre. Compte tenu de sa taille par rapport à d’autres provinces, l’Ontario s’illustre vraiment beaucoup à cet égard. Pour que l’Ontario atteigne le même niveau de logements par habitant que la moyenne des autres provinces, il lui faudrait plus de 650 000 logements supplémentaires. Pour l’Alberta, le déficit est de 138 000 logements, et au Manitoba, il faudrait environ 23 000 logements de plus. Il convient de préciser qu’il ne s’agit pas d’une évaluation ascendante des besoins en logements. Il s’agit d’un travail de comparaison très simple, destiné à donner un ordre de grandeur. Il va de soi que l’application de la moyenne du G7 en excluant le Canada augmenterait considérablement le nombre de logements qu’il faut pour atteindre ce seuil. En Ontario par exemple, il faudrait 1,2 million de logements de plus pour que cette province ait le même ratio des logements par rapport à la population que les pays comparables au Canada.

Le déficit par rapport aux pays du G7 ne serait comblé qu’en partie si nous supposions que chacune de ces provinces éliminait la différence par rapport au reste du pays. On hausserait ainsi la moyenne nationale du Canada à 447 logements par 1 000 habitants, contre 425. Le Canada serait ainsi sur un pied d’égalité avec le Royaume-Uni et dépasserait les États-Unis, ce qui le laisserait toutefois nettement en deçà de la moyenne de 480 logements par 1 000 habitants dans les pays du G7. Pour corriger complètement cet écart, il nous faudrait construire encore 1,8 million de logements. La difficulté n’est donc pas strictement limitée à l’Alberta, au Manitoba et à l’Ontario.

Prospectivement, nous sommes toujours d’avis que le déficit chronique des logements par rapport aux besoins de la population fera monter les prix et réduira l’abordabilité des logements. Ce qui ne veut pas dire que les prix augmenteront chaque mois. Il y aura probablement des mois de courtes périodes au cours desquels les prix n’augmenteront pas et pourraient même baisser; or, à notre avis, les prix seront généralement orientés à la hausse, tant qu’on n’atteindra pas un meilleur équilibre entre les besoins et l’offre. Il y a toutefois des signes encourageants. Les mises en chantier de logements sont nettement supérieures à ce qu’elles étaient avant la pandémie, même s’il est improbable que cette cadence de construction, si elle est tenue, corrigera significativement sitôt l’écart entre l’offre et la demande compte tenu de l’importance du déficit à combler, d’autant plus qu’on s’attend à une forte croissance de l’immigration dans les années à venir. Par exemple, les données disponibles sur les chantiers et sur la population pour 2021 laissent entrevoir une certaine amélioration des ratios des logements par rapport à la population d’un océan à l’autre. Il n’empêche que le fossé à combler est énorme.

Nombreuses sont les provinces et les municipalités qui paraissent prendre plus au sérieux le problème de l’offre. Le Groupe d’experts du Canada et de la Colombie-Britannique sur l’avenir de l’offre et de l’abordabilité des logements est un excellent exemple des gouvernements qui prennent ces questions au sérieux. Annoncé récemment en Ontario, le Groupe d’étude sur le logement abordable (pour tout dire, ce groupe d’étude est présidé par la Banque Scotia) est un autre signe que les gouvernements consacrent plus d’efforts à la recherche des moyens de muscler l’offre. Le gouvernement fédéral déploie lui aussi des efforts, en promettant de mieux financer les municipalités qui apportent des améliorations spécifiées dans la création d’une nouvelle offre de logements dans le cadre du Fonds pour accélérer les logements. Le gouvernement fédéral a récemment lancé pour ce programme un appel d’idées, et les lecteurs sont invités à soumettre leurs idées sur le portail accessible grâce à un lien. Le gouvernement fédéral a aussi fait savoir qu’il prévoit d’organiser, au début de l’année, un sommet national du logement, même s’il n’y a pas de détails publiés au moment d’écrire ces lignes. Bien que ces efforts soient tous salués, ce sont vraiment les progrès accomplis en rehaussant sérieusement l’offre qui contrôlent le plus en définitive. L’histoire nous apprend que nous n’avons pas vraiment réussi à le faire comme pays. Espérons que les initiatives en cours marqueront une solide rupture par rapport au passé.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.