LES PRIX DES LOGEMENTS RÉAGISSENT À LA CONJONCTURE DES MARCHÉS ET DES POLITIQUES

- D’après le modèle macroéconomique Canada-États‑Unis de la Banque Scotia, la dégradation du pouvoir d’achat liée à la hausse de l’inflation et des coûts des intrants, de concert avec la dégringolade des marchés boursiers, aurait généré une baisse des prix des logements même si les taux hypothécaires n’avaient pas augmenté. Si le taux hypothécaire ordinaire était resté à son creux trimestriel de 2021, ces facteurs laissent entendre que les prix moyens des logements auraient flanché de presque 9 % par rapport à leur pic du début de 2022.

- Le durcissement monétaire que nous observons jusqu’à maintenant et la hausse conséquente du taux hypothécaire ordinaire sont suffisants pour freiner la demande de logements, mesurée d’après l’investissement résidentiel, sur les deux prochaines années et pour faire baisser de plus de 12 % les prix des logements, d’autant plus qu’un nouveau durcissement des taux pourrait intensifier les pressions qui font plonger les prix. Selon notre scénario de base, dans lequel le taux hypothécaire s’aligne sur nos prévisions de juillet pour les rendements des obligations à 5 ans du GdC, les prix des logements perdent 23 % par rapport à leur pic à la fin de 2023. Or, la situation n’est pas aussi dramatique qu’elle pourrait paraître, puisque les prix des logements seraient toujours supérieurs de 11 % à ce qu’ils étaient avant la pandémie et tourneraient aux alentours de leurs niveaux de décembre 2020.

- On peut donc s’attendre à une période au cours de laquelle la capacité de la politique monétaire à enrayer directement et indirectement l’inflation sera plus efficiente. Le durcissement de la politique monétaire et les hausses consécutives des taux hypothécaires se répercutent sur l’inflation via trois filières. Premièrement, il génère une croissance négative de l’investissement résidentiel, qui se traduit par une réduction du déficit de production, puis par une baisse de l’inflation. Deuxièmement, il fait baisser les prix des logements, qui sont en soi déflationnistes selon un certain décalage. Troisièmement, la baisse des prix des logements réduit les fonds propres et la valeur nette des propriétaires, puis la consommation et, par conséquent, le déficit de production et l’inflation. Ces effets sont toutefois en partie éclipsés par l’impact positif du durcissement de la politique monétaire sur l’inflation, puisque la hausse des taux fait baisser l’abordabilité du logement et fait basculer une plus grande partie de la demande dans le marché locatif, ce qui fait augmenter rapidement les loyers.

Les taux hypothécaires augmentent à l’heure où les banquiers centraux haussent ambitieusement les taux directeurs afin de mater l’inflation, qui atteint des niveaux statistiquement élevés. Cette montée des taux tempère comme prévu la demande de logements, puisque la hausse des coûts du crédit réduit l’abordabilité et donne lieu à des baisses de prix dans de nombreux marchés du logement du pays. Cette réaction est plus rapide qu’attendu : les emprunts hypothécaires plus massifs et l’augmentation de l’endettement ont pu conduire à une plus grande sensibilité aux hausses de taux, entre autres facteurs. Puisque les taux continuent d’augmenter, on peut se demander si les prix des logements continueront de baisser en conséquence et de combien.

Dans cette note, nous tâchons d’isoler les autres facteurs, comme la baisse du pouvoir d’achat causée par la flambée de l’inflation, l’incertitude provoquée par la guerre, la détérioration de la confiance et l’effondrement des marchés boursiers, la contribution des taux d’intérêt au parcours éventuel des prix des logements. En données constantes, nous faisons un tour d’horizon des différents résultats des prix des logements d’après divers parcours pour les taux hypothécaires et leur impact sur l’activité du logement, en mesurant cet impact d’après l’investissement résidentiel. Constituante majeure de nos prévisions de la croissance économique et du déficit de production, l’investissement résidentiel capte la demande et l’offre grâce à ses constituantes que sont la construction résidentielle, les rénovations et les coûts de mutation des propriétés.

Le taux hypothécaire ordinaire fixe sur 5 ans est étroitement lié aux rendements des obligations d’État — qui sont à la hausse depuis le deuxième semestre de 2021, à l’époque où la Banque du Canada a durci le ton en raison de l’envolée des pressions inflationnistes, qui se sont révélées plus récalcitrantes qu’escompté auparavant. Les rendements des obligations du gouvernement du Canada à 5 ans, indice repère des taux hypothécaires fixes, ont augmenté de plus de 200 points de base entre août 2021 et juin 2022. Dans cette même période, le taux du crédit hypothécaire plus courant à taux fixe sur 5 ans a gagné 185 points de base, après avoir atteint un creux de 3,20 en août 2021. Le taux des prêts hypothécaires à taux variable, qui évolue généralement de concert avec le taux préférentiel, a progressé de 200 points de base entre août 2021 et juillet 2022.

Pendant la pandémie, une part croissante des nouveaux prêts hypothécaires a été absorbée par les hypothèques à taux variable, en raison du taux plus avantageux offert sur ces prêts hypothécaires par rapport aux prêts hypothécaires à taux fixe. Aujourd’hui, la moitié des nouveaux prêts hypothécaires consentis sont assortis d’un taux variable, et leur part dans l’encours total du crédit hypothécaire atteint 32 %. Or, tout indique que les prêts hypothécaires ainsi consentis culminent, puisque la part des prêts consentis baisse constamment depuis qu’elle a atteint le chiffre de 56 % comptabilisé en janvier. Dans notre estimation, nous reprenons le taux hypothécaire fixe ordinaire comme quasi‑indice pour les mouvements généralisés dans l’ensemble de la fourchette des taux hypothécaires. Nous croyons que ce quasi‑indice tient toujours compte de l’impact des hausses des taux variables, puisque les taux fixes et les taux variables évoluent généralement de concert, mais simplement à des niveaux différents. Notre variable dépendante, soit les prix moyens des logements, capte l’ensemble du marché du logement, sans égard au type de crédit hypothécaire. Selon la meilleure interprétation que l’on puisse livrer des résultats, les prix des logements changent en fonction de la hausse des taux, plutôt que d’après un certain niveau de taux. Le taux hypothécaire fixe ordinaire que nous utilisons dans cette estimation est un baromètre général qui correspond à la moyenne simple des taux d’intérêt publiés et fermés sur 5 ans pour les prêts hypothécaires versés par les banques, les sociétés de fiducie, les caisses populaires, les coopératives d’épargne et de crédit et les compagnies d’assurance sur la vie.

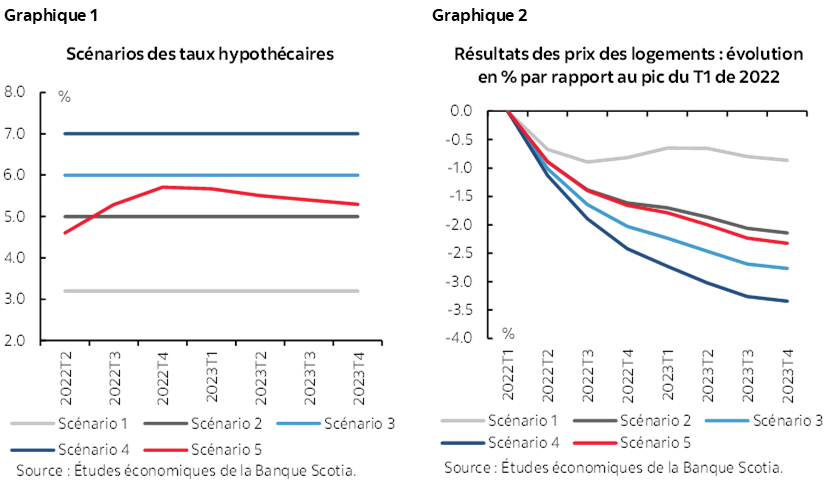

Dans cette note, nous nous penchons sur cinq scénarios différents pour le taux hypothécaire fixe ordinaire sur 5 ans et sur les résultats correspondants pour l’investissement résidentiel et les prix des logements :

- Scénario 1 : Le taux hypothécaire était resté à son plus creux de 3,20 jusqu’au T4 de 2023.

- Scénario 2 : Le taux hypothécaire est resté à son niveau de juin 2022, soit 5,00, au T2 de 2022 et se maintient à ce niveau jusqu’au T4 de 2023.

- Scénario 3 : Le taux hypothécaire augmente pour passer à 6,00 au T2 de 2022 et reste à ce niveau jusqu’au T4 de 2023.

- Scénario 4 : Le taux hypothécaire passe à 7,00 au T2 de 2022 et se maintient à ce niveau jusqu’au T4 de 2023.

- Scénario 5 : Le taux hypothécaire évolue de concert avec nos prévisions sur le rendement des obligations du gouvernement du Canada à 5 ans en date du 18 juillet 2022. Bien qu’il s’agisse de notre scénario de base, les taux présentés dans ce scénario ne constituent pas une prévision des taux qu’offrira la Banque Scotia sur ses produits éventuellement : il s’agit simplement d’une estimation du taux hypothécaire fixe à 5 ans d’après l’écart statistique entre ce taux et les rendements des obligations à 5 ans, entre autres facteurs.

Nous simulons ces scénarios dans le Modèle macroéconomique Canada-États‑Unis de la Banque Scotia. Les déterminants des investissements résidentiels et des prix des logements sont décrits dans l’appendice 1. Le tableau 1 fait la synthèse des résultats; les différents scénarios de taux hypothécaires et les résultats des prix des logements sont représentés dans les graphiques 1 et 2.

Si le taux hypothécaire ordinaire s’était maintenu à son creux de 2021, soit 3,20 %, le modèle aurait donné lieu à une croissance prévue faible, mais positive de l’investissement résidentiel, ou de la demande, pendant toute la période de 2022‑2023. À ce taux de 3,20 % et à ce niveau de la demande, le modèle produit toutefois encore une baisse de 6,7 % (sur un trimestre) des prix des logements au T2 de 2022. À titre de rappel, les prix moyens des logements ont perdu 8,6 % (sur un trimestre) au T2 de 2022, ce qui indique que des facteurs distincts du taux hypothécaire, dont le ralentissement de la croissance du revenu disponible, la baisse du pouvoir d’achat et la dégringolade des marchés financiers, expliquent l’essentiel des baisses de prix que nous avons constatées au T2 de 2022. Dans ce scénario, le modèle prévoit que les prix continueront de baisser, d’ici la fin de 2023, en perdant 8,7 % par rapport à leur pic trimestriel du début de 2022.

La hausse du taux hypothécaire que nous avons observée en juin 2022 à 5,05 % éclipse la croissance positive par ailleurs modeste de l’investissement résidentiel, et nous prévoyons plutôt des baisses consécutives sur deux ans (de 2 % et 4 % respectivement en 2022 et en 2023). En données constantes, ce modèle prévoit une autre baisse des prix des logements de 12,7 % d’ici la fin de 2023, ce qui portera à 21,4 % la baisse du pic au creux et ce qui établira les prix des logements à 14 % de plus que les niveaux atteints avant la pandémie.

Si les taux hypothécaires continuent d’augmenter, la baisse projetée de l’investissement résidentiel et des prix des logements prendra de l’ampleur. Les baisses du pic au creux des prix des logements s’établissent à 27,7 % si le taux hypothécaire augmente à 6 %, de sorte que les prix des logements seront de 5 % de plus que ce qu’ils étaient à leur pic de février 2022; ces baisses s’établiront à 33,4 % si le taux hypothécaire passe à 7 %. Il s’agit du seul scénario dans lequel les prix des logements restent inférieurs à leur pic d’avant la pandémie. Or, la probabilité que ce scénario se produise est très faible, compte tenu du niveau actuel des taux hypothécaires et des prévisions prépondérantes de l’inflation et des taux directeurs.

Il faut noter que dans les scénarios 2, 3 et 4, le taux hypothécaire augmente respectivement à 5,00 %, 6,00 % et 7,00 % au T2 de 2022 et se maintient à ce niveau jusqu’à la fin de 2023. Par conséquent, les baisses du pic au creux ci‑dessus s’expliquent par le choc qui s’étend sur une durée de près de deux ans. Si la durée du choc était plus courte, les baisses du pic au creux seraient plus modestes.

Les prix des logements ont continué de baisser en juillet, ce qui porte le prix moyen des logements à 15 % de moins que leur pic du T1 de 2022 — ce qui cadre avec les résultats de notre simulation pour de nouvelles baisses de prix à l’heure où la hausse des taux hypothécaires joue un rôle de plus en plus important dans la correction du marché du logement.

Dans notre scénario de base, dans lequel le taux hypothécaire découle de notre prévision des rendements des obligations à 5 ans du GdC, qui culmine à 5,7 % au T4 de 2022 avant de baisser à 5,3 % à la fin de 2023, les prix des logements baissent de 23,3 % d’ici la fin de 2023 par rapport à leur pic. Toutefois, malgré cette baisse du pic au creux, les prix des logements à la fin de 2023 seraient toujours de 11 % de plus que leur pic d’avant la pandémie.

Ces résultats laissent entendre que les prix des logements étaient appelés à baisser même si la politique monétaire ne s’était pas durcie, ce qui s’explique par la détérioration de la conjoncture économique, dont la perte du pouvoir d’achat, la dégringolade des marchés boursiers et la hausse des coûts des intrants. Toutefois, le durcissement monétaire que nous observons jusqu’à maintenant est suffisant pour produire des baisses dans l’investissement résidentiel et dans la demande de logements et pour ajouter plus de 12 % à la baisse des prix des logements, en sachant qu’un nouveau durcissement viendrait amplifier le déclin.

On peut donc s’attendre à une période au cours de laquelle la capacité de la politique monétaire à enrayer directement et indirectement l’inflation sera plus efficiente. Premièrement, le durcissement de la politique monétaire se répercute directement sur l’inflation en générant une croissance négative de l’investissement résidentiel, ce qui se traduit par une réduction du déficit de production, puis par une baisse de l’inflation. Deuxièmement, le durcissement fait plonger les prix des logements, effet qui a à lui seul un impact désinflationniste décalé. Troisièmement, le plongeon des prix des logements réduit les fonds propres et la valeur nette des propriétaires, puis la consommation. Le ralentissement de la consommation modère l’activité économique, réduit le déficit de production et abaisse l’inflation. Ces trois filières sont toutefois en partie masquées par l’impact positif du durcissement de la politique monétaire sur l’inflation via les loyers. La hausse des taux hypothécaires fait baisser l’abordabilité du logement et donne lieu à un basculement d’une plus grande partie de la demande dans le marché locatif, ce qui fait progresser les loyers, captés par les baromètres de l’inflation, à vive allure, comme nous l’avons constaté dans les derniers mois.

APPENDICE 1

Pour mieux cerner l’impact des taux hypothécaires sur le marché du logement, nous estimons les équations pour l’investissement résidentiel (afin de capter la demande de logements) et pour les prix moyens des logements. Ces équations sont caractérisées par un comportement prospectif : les agents tentent de fixer optimalement le niveau de leurs variables décisionnelles, dont la demande de logement, alors que les coûts d’adaptation sont subordonnés à l’évolution escomptée de nombreux facteurs économiques.

Voici les facteurs de l’investissement résidentiel (le signe de l’effet, positif ou négatif, est indiqué entre parenthèses) :

- le revenu disponible ( + );

- le taux de participation à la population active ( + );

- le taux hypothécaire ( - );

- les coûts unitaires de la main‑d’œuvre ( - );

- les marchés boursiers ( + );

Voici les facteurs des prix moyens des logements :

- l’investissement résidentiel ( + );

- le revenu disponible ( + );

- le chômage ( - );

- le taux hypothécaire ( - ).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.