- La situation actuelle des marchés du logement au Canada rend essentiellement compte de l’insuffisance chronique de l’offre de logements, temporairement exacerbée par les chocs pandémiques liés aux taux hypothécaires qui n’ont jamais été aussi faibles et au basculement des préférences pour le logement selon le type et le territoire géographique. Les mesures macroprudentielles d’hier et de demain sont des solutions pansements inefficaces, qui ne viennent pas corriger l’insuffisance sous-jacente de l’offre.

- Le Canada comptabilise le moins grand nombre de logements par tranche de 1 000 résidents parmi tous les pays du G7. Le nombre de logements par tranche de 1 000 Canadiens est en chute libre depuis 2016 en raison de la brusque hausse de la croissance de la population. Il aurait fallu 100 000 logements supplémentaires pour stabiliser le ratio des logements par rapport à la population depuis 2016 — ce qui nous place toujours nettement en deçà de la moyenne du G7.

- Il faudrait consacrer, dans le cadre de la politique du logement, plus d’efforts à la recherche des moyens d’augmenter la réceptivité de l’offre à la demande. La plupart des approches adoptées pour y arriver sont politiquement difficiles, mais doivent être considérées. Nous proposons de mettre sur pied d’urgence une table ronde nationale constituée de représentants des administrations fédérales, provinciales et municipales, de concert avec les promoteurs immobiliers, les investisseurs et les organismes de la société civile, pour recenser et surmonter globalement les obstacles qui se dressent contre la plus grande réceptivité de l’offre dans tous les segments du marché du logement. Il n’y a malheureusement pas, à court terme, de solution facile; toutefois, plus on se consacre d’urgence au problème, plus on en constatera les incidences.

Les conditions propices à la vigueur de la croissance des prix du logement existent depuis bien avant la COVID-19. Avant la pandémie, l’offre de logements n’arrivait simplement pas à suivre le rythme de la croissance de la population, ce qui pointait un déséquilibre presque sans précédent entre l’offre et la demande de logements (graphique 1). La pandémie a provoqué un basculement des préférences pour les logements, grâce à des taux hypothécaires qui n’ont jamais été aussi faibles et qui n’ont servi qu’à accroître la demande. Toujours est-il que la réduction de la croissance de l’immigration constatée en 2020 a endigué la nouvelle hausse de la demande qui se serait normalement produite. Ainsi, bien qu’il soit évident que les taux d’intérêt et le basculement des préférences pour le logement selon le type et le territoire géographique (grâce au télétravail) ont contribué à la vigueur du marché du logement, il demeure que la principale difficulté qu’affronte le marché du logement — et la cause sous-jacente de la hausse des prix et de la baisse de l’abordabilité — est l’insuffisance substantielle de l’offre par rapport à la demande.

Bien que les mises en chantier de logements aient démarré en force cette année et que la hausse des nouvelles inscriptions améliore l’équilibre sur le marché de la revente dans certaines régions du pays, il est toujours nécessaire d’adopter une solution beaucoup mieux structurée pour résoudre le déséquilibre entre l’offre et la demande de logements. Nous savons par exemple que la croissance de la population reprendra son rythme fulgurant si le gouvernement réalise ses plans d’immigration très bien vus. Les étudiants étrangers reprendront le chemin du Canada et auront besoin de logements. Les voyages reprendront et les propriétaires de logements temporaires les loueront. Si le gouvernement réussit à déployer son nouveau réseau national de garderies, les revenus des ménages augmenteront, ce qui haussera presque certainement la demande de logements. Nous savons que c’est cette évolution qui se dessine à l’horizon. Nous devrions apprendre à partir des erreurs commises dans les dernières années : nous savons que la demande augmentera fortement du point de vue des besoins; or, nous savons aussi que la réceptivité de l’offre sera probablement pénalisée par différents obstacles.

On s’entend généralement sur la notion selon laquelle les difficultés de l’offre sont importantes. Ce qui est moins clair, c’est l’importance du déficit de l’offre et, bien entendu, les moyens à prendre pour corriger ce déficit. Dans cette note, nous nous penchons sur ce déficit et nous faisons quelques suggestions sur les moyens à adopter, en remettant dans son contexte historique et international la dynamique de l’offre et de la demande des dernières années. Notre conclusion est claire : la construction de logements n’a pas suivi le rythme de la demande, et quand on établit des comparaisons internationales, le déficit de l’offre est encore plus évident, ce qui laisse entendre que les prix du logement sont appelés à évoluer tendanciellement à la hausse dans l’avenir prévisible, compte tenu du nombre d’années qu’il faudrait compter pour combler l’écart entre l’offre et la demande. Il faudrait consacrer, dans le cadre des politiques, plus d’efforts à la recherche de moyens permettant d’accroître la réceptivité de l’offre à la demande. Nous proposons de mettre sur pied d’urgence une table ronde nationale constituée de représentants des administrations fédérales, provinciales et municipales, de concert avec les promoteurs immobiliers, les investisseurs et les organismes de la société civile, pour recenser et surmonter globalement les obstacles qui se dressent contre la plus grande réceptivité de l’offre dans tous les segments du marché du logement.

À plus long terme, nous pouvons nous pencher sur l’augmentation du stock de logements au Canada par rapport à l’accroissement de la population pour nous faire une idée de l’efficacité dans la création de nouveaux logements. Le ratio des nouveaux logements mis en service par rapport à l’évolution de la population sur une durée de trois ans donne une idée de la réactivité dynamique de l’offre de logements à l’accroissement de la population, ce qui laisse entendre, à l’échelle nationale, que les difficultés de l’offre captées dans les données à plus grande fréquence sont enracinées dans une certaine mesure dans les contraintes chroniques des dernières années. Ce ratio est nettement inférieur à sa moyenne statistique depuis le début de 2018. Ce n’est guère étonnant. Le Canada a connu depuis 2015 une croissance démographique portée par l’immigration, et dans le cadre de laquelle la population a augmenté à un rythme beaucoup plus fulgurant que la construction de nouveaux logements. Cet essor de la population a connu une fin abrupte en 2020 à cause de la COVID, et le ratio des logements achevés par rapport à la population s’est légèrement amélioré; or, ce parcours pourrait s’inverser si le gouvernement réussit à augmenter les niveaux d’immigration de concert avec ses ambitions avouées. Avant l’interruption des courants d’immigration, le ratio se situait à son plus creux dans les annales.

Hormis les moyennes statistiques pour l’information ci-dessus, il n’existe pas de moyen permettant d’établir clairement à quoi pourrait correspondre le niveau optimal du logement. Il va de soi que l’offre est un obstacle. Or, comment en évaluer la portée? Une option consiste à calculer le niveau de logements achevés qui aurait permis de maintenir à sa moyenne statistique le ratio des logements achevés par rapport à la croissance de la population. Les données du quatrième trimestre de 2020 laissent entendre qu’il aurait dû se construire, dans les 36 derniers mois, 90 000 logements supplémentaires, ou encore que la population aurait dû augmenter d’à peine la moitié de la hausse constatée, compte tenu du nombre de logements achevés.

Le ratio du nombre total de logements au Canada par rapport à sa population est l’indicateur le plus simple et informatif qui soit dans l’évaluation du déficit entre les besoins et l’offre.1 On peut considérer que l’évolution des logements achevés et de la population sur la durée de 36 mois ci-dessus permet de mesurer le flux et on peut prendre le nombre total de logements par rapport à la population pour mesurer le stock de logements. Nous pouvons ensuite comparer internationalement ces données sur le stock de logements afin de dériver des chiffres qui nous éclairent sur la mesure dans laquelle la situation de l’offre dans ce pays se compare à celle des autres pays industrialisés. Pour calculer ce ratio, nous faisons appel aux données du Recensement sur le nombre d’habitations et nous l’augmentons des données annuelles sur les logements achevés et démolis pour nous faire une idée de la comparaison de la dynamique récente par rapport aux annales statistiques.2 Cette approche comporte un avantage, puisque les taux relatifs d’accès à la propriété n’ont pas d’importance : que les citoyens préfèrent surtout louer ou acheter, il faut des logements, ce qui permet d’établir des comparaisons avec d’autres pays. Les différentiels dans la taille des ménages peuvent expliquer certains écarts; or, au Canada, la taille des ménages (2,4) est très proche de la moyenne du G7 (2,3).

Ces données indiquent clairement que le rythme de la construction de logements par rapport à la population baisse depuis 2016. À l’échelle nationale, on dénombrait 427 logements par tranche de 1 000 Canadiens en 2016; en 2020, ce ratio a plongé à 424 logements. Pour que ce ratio reste stable, il aurait fallu construire au Canada, dans cette période, environ 100 000 logements de plus. À lui seul, ce ratio n’apporte qu’un élément directionnel probant de l’évolution de l’offre et de la demande. Il ne nous permet pas vraiment de savoir si nous sommes loin (ou non) d’une amélioration de la concordance des besoins et de l’offre de logements.

Le point de vue international peut être utile à cet égard, d’autant plus que les observateurs aiment bien comparer l’évolution des prix des logements au Canada par rapport à d’autres pays comparables. Les choix de logements varient selon les pays et les villes, et il va de soi qu’il n’existe pas de chiffre universel pour ce qui est du nombre de logements par tranche d’habitants. Le nombre de logements au Canada accuse un déficit assez important par rapport aux autres pays, comme l’indique le graphique 2. Dans l’ensemble des pays du G7, le nombre moyen de logements par tranche de 1 000 résidents s’établit à 471. Pour placer nos chiffres en perspective, il faudrait 1,8 million de logements de plus au Canada pour atteindre ce niveau de l’offre de logements par rapport au nombre d’habitants. Simplement pour rattraper le Royaume-Uni, dont le ratio est de 433 logements par millier de citoyens, il faudrait essentiellement 250 000 logements de plus au Canada. Pour rattraper les États-Unis, il faudrait encore 99 000 logements de plus. Pour mettre ces déficits en perspective, nous avons atteint, dans les 10 dernières années, une moyenne de 188 000 logements achevés.

Le déficit énorme que nous accusons par rapport aux pays comparables du G7 nous donne un indice du sous‑nombre de logements construits par rapport aux besoins; pourtant, il va de soi qu’il ne faut pas interpréter cet indice comme une obligation de construire des millions de logements supplémentaires.

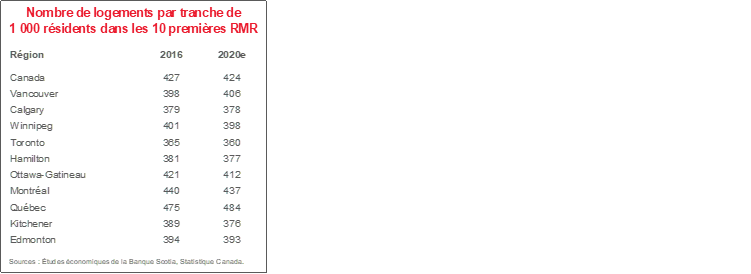

Les calculs sont plus difficiles à faire à l’échelle provinciale ou municipale, puisqu’il n’existe pas de données sur le nombre de logements qui sont démolis pour en construire des neufs. Nous approximons les démolitions par région métropolitaine de recensement (RMR) en dégageant la démolition des logements à l’échelle nationale d’après le nombre de logements achevés dans chaque RMR. Ce faisant, nous confirmons généralement les observations à l’échelle nationale. Depuis 2016, le ratio des logements par rapport à la population a baissé dans la quasi-totalité des 10 plus grandes RMR. Hormis Québec et Montréal, toutes les RMR sont nettement en deçà de la moyenne nationale. Seules Québec et Vancouver ont réussi à hausser le ratio des logements par rapport à la population depuis 2016. En se rappelant qu’il n’y a probablement pas de valeur universelle pour le ratio des logements par rapport à la population en raison de différents facteurs (géographie locale, profil démographique, politiques de l’État, taille des ménages, revenus, part des immeubles à logements multiples et part des propriétaires et des locataires, entre autres), il n’empêche qu’il existe une certaine valeur indicative dans la comparaison des données de chaque RMR avec la moyenne nationale.

L’objectif de cette note consiste non pas à quantifier le déficit exact des logements, mais plutôt à documenter ces déficits en faisant appel à différentes approches. L’insuffisance de l’offre est évidente sur tous les horizons. Elle ne s’explique pas simplement par les coûts faibles du crédit à l’heure actuelle ni par les programmes d’aide exceptionnels de l’État. Elle s’explique par la sous-production, depuis longtemps, de logements à louer ou à acheter. Selon la voie à suivre la plus probable, les prix des logements continueront de s’apprécier jusqu’à ce qu’il y ait un meilleur équilibre entre la demande et l’offre, ce qui ne veut pas dire que les prix continueront d’augmenter à un rythme qui est évidemment intenable; or, nous croyons qu’il est plus probable que les prix augmentent, au lieu de baisser, dans les prochaines années.

Tout l’art consiste à adopter une approche qui permet de triompher des obstacles politiques pour améliorer la réactivité de l’offre. Très souvent, dans le périmètre des villes, les mesures de densification antagonisent les propriétaires actuels par rapport aux résidents prospectifs. Les conseillers municipaux sont politiquement réceptifs à leurs électeurs, compte tenu de la nature du processus démocratique. Une politique par ailleurs exceptionnelle d’un point de vue national comme l’immigration nombreuse se heurte à des obstacles quand il s’agit d’adopter des solutions pratiques à l’échelle locale afin d’accroître le stock de logements.

Il faut adopter un processus vraiment collaboratif parmi les différents intervenants pour triompher de ces obstacles politiques afin de cerner concrètement les facteurs qui limitent la réceptivité de l’offre dans toutes les formes de logements, en propriété, en location, abordables, unifamiliaux et multifamiliaux. La version actuelle de la Stratégie nationale sur le logement n’est pas pensée pour atteindre cet objectif. Les mesures macroprudentielles des dernières années constituent à peine des solutions pansements. Nous proposons que le gouvernement fédéral mette sur pied une table ronde nationale réunissant des représentants des administrations fédérales, provinciales et municipales de concert avec les constructeurs, les promoteurs et les organismes de la société civile afin de documenter les différents obstacles qui empêchent d’accroître l’offre et pour recenser les solutions qui permettront de surmonter ces obstacles. Compte tenu des décalages propres au processus d’élaboration et de l’urgence de résorber le déficit de l’offre, cette table ronde devrait être convoquée rapidement et rendre compte des solutions potentielles dans les six prochains mois, en amenant les parties à s’engager à les appliquer immédiatement.

Pour triompher des obstacles politiques et rester fidèle à la tradition canadienne, la solution consiste presque certainement à engager d’autres fonds fédéraux pour encourager les provinces et les municipalités. Comme nous l’avons fait valoir auparavant, le gouvernement fédéral pourrait, par exemple, lier le financement projeté des transports en commun aux objectifs de densité et de rapidité d’approbation. Une autre approche consisterait, pour le gouvernement fédéral, à offrir des incitatifs de densité aux villes qui portent avec sérieux à un certain seuil la densité de leur population ou qui respectent certains indicateurs dans le processus de planification et d’approbation.

Pour nous faire une idée des principaux obstacles qui se dressent contre une réaction plus élastique de l’offre, nous avons sondé plusieurs de nos clients dans l’immobilier et la promotion immobilière d’un océan à l’autre afin de connaître les facteurs intersectoriels qui limitent le plus, à leur avis, la croissance de l’offre. Sans surprise, le processus de planification et d’approbation comporte les plus grands obstacles. Dans de nombreuses grandes villes, le processus de validation des droits et des permis est très laborieux et inconsidérément politique. De nombreux processus peuvent retarder ou faire dérailler les demandes d’aménagement, et le problème peut être exacerbé par le déficit des ressources des services d’urbanisme des villes. Du point de vue locatif, la structure des obligations de construire des logements inclusifs peut plafonner les rendements, ce qui limite l’intérêt des investisseurs. Le contrôle des loyers est une inquiétude perpétuelle. La hausse des redevances d’aménagement appliquée dans les nouveaux projets de promotion immobilière, même si elle est intuitivement attrayante, réduit les rendements sur les investissements nouveaux par rapport aux immeubles existants. Dans certains secteurs, les obligations strictes de rechercher des logements pour les locataires existants à proximité de leur résidence actuelle, alors qu’on réaménage des immeubles nouveaux regroupant plus de logements, viennent limiter la capacité d’accroître le nombre de logements inclusifs. On pourrait modéliser les baisses de l’impôt foncier pour les logements locatifs en fonction des volets abordables sur les marchés dans lesquels la fiscalité foncière permet mieux d’encourager l’aménagement de logements locatifs abordables, par exemple dans le cadre du Affordable Housing New York. Au-delà des difficultés d’aménagement, il est de plus en plus probable que les pénuries de corps de métier spécialisés se répercutent sur la capacité des constructeurs à répondre à la demande, et on souhaite que les différents paliers de gouvernement apportent un meilleur concours aux programmes de perfectionnement des compétences.

La solution à apporter au déficit du logement de notre pays devrait constituer une priorité nationale. La solution viable n’est pas arrimée au taux d’intérêt ni à l’espace macroprudentiel; elle est plutôt tributaire d’un effort déterminé de surmonter les obstacles qui limitent l’offre de logements. L’analyse reproduite dans cette note apporte des précisions sur l’impact cumulatif de ces difficultés, comme en témoigne le déficit qui existe entre les indicateurs de l’offre de logements par rapport à la population. Il faudrait se pencher sur une approche nationale exhaustive pour recenser les changements qui permettraient d’accroître la réceptivité de l’offre à la demande, pour ensuite appliquer vigoureusement ces changements. Il ne s’agira pas d’un correctif immédiat : nous devrons tirer les leçons de notre expérience des dernières années : puisque la hausse de la demande en fonction des besoins est liée à l’accroissement de l’immigration dans les prochaines années, nous savons que nous ne pouvons pas nous permettre de garder le système tel qu’il est. Il faut se pencher sérieusement sur les solutions et adopter des approches efficaces et collaboratives pour relever ce défi.

1 Selon la définition de Statistique Canada, le logement s’entend d’une habitation dotée d’une entrée individuelle. 2 Les chiffres sur les démolitions ne sont publiés qu’après 2018. Nous nous sommes servis de la moyenne de la période de 2018 à 2021 pour estimer les démolitions en 2017.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.