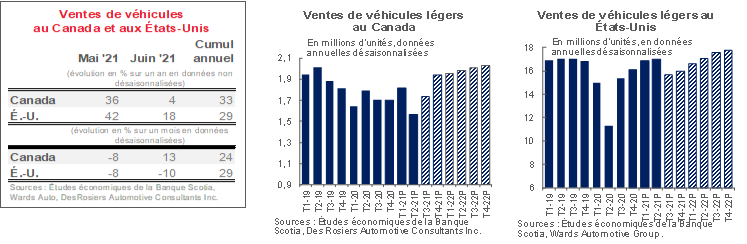

CANADA

En juin, les ventes de voitures au Canada se sont contentées d’un modeste rebond malgré le déconfinement de l’économie des provinces, à l’heure où la léthargie des stocks a endigué les achats. DesRosiers Automotive Consultants Inc. estime qu’il s’est vendu 163 000 véhicules — soit un gain de 4 % par rapport à l’an dernier, ce qui représente quand même une baisse de 12 % sur juin 2019. En chiffres désaisonnalisés, les ventes ont comptabilisé une amélioration d’environ 13 % sur un mois par rapport à mai alors que la plus grande partie du pays était confinée; toutefois, le rythme des ventes, toujours aussi modeste, s’est chiffré à 1,65 million d’exemplaires en données désaisonnalisées et annualisées. Les ventes du deuxième trimestre ont donc brusquement dégringolé de 14 % sur un trimestre après avoir crû de 5 % en glissement trimestriel au premier trimestre de 2021, pour inscrire une solide progression des ventes de 1,82 million d’exemplaires en données désaisonnalisées et annualisées. En avril et en mai, l’anémie des ventes au Canada peut essentiellement s’expliquer par le confinement, alors que chez nos voisins du Sud, les achats ont été relativement vigoureux au début du printemps, malgré les pénuries chroniques de stocks. Toutefois, sans égard à la vigueur de la demande — comme en témoigne la forte valorisation des prix sur les marchés des véhicules neufs et d’occasion —, les stocks vides des concessionnaires ont probablement empêché un rebond substantiel en juin. Les niveaux de stocks se maintiennent à des creux statistiques en raison de la pénurie mondiale de semi-conducteurs, qui a lourdement pénalisé la production de véhicules en Amérique du Nord. Si la production de véhicules s’est stabilisée en juin, elle ne devrait commencer à s’accélérer qu’en août, selon Wards Automotive Group. Or, ce pronostic est sans doute déjà désactualisé, puisque Ford vient d’annoncer d’autres contingents de production en juillet, dans une conjoncture qui évolue à vive allure. Par ailleurs, les consommateurs se portent toujours aussi bien : le plongeon temporaire des emplois dans le cadre du confinement s’est probablement infléchi en juin; l’épargne des ménages, déjà élevée, a remonté modestement d’un cran au premier trimestre (à 13 %); enfin, les principales intentions d’achat se sont essentiellement stabilisées, hormis les légères détériorations constatées pendant chaque confinement. La progression rapide dans le déploiement des vaccins devrait accélérer la confiance et la consommation à terme… à la condition qu’il y ait des produits à acheter. Dans nos prévisions de base, nous nous attendons à ce que la production automobile s’accélère au troisième et au quatrième trimestres. La demande refoulée de véhicules neufs devrait se dénouer progressivement pour finir l’année à 1,75 million d’exemplaires. Ces prévisions accusent un risque de baisse substantielle compte tenu de l’incertitude qui plane sur les contraintes de l’approvisionnement et de la concurrence qui s’exerce pour le nombre limité de véhicules par rapport à la forte demande américaine.

ÉTATS-UNIS

Les ventes d’automobiles aux États-Unis ont accusé les contrecoups de la pénurie de semi-conducteurs : elles se sont brusquement repliées de 10 % sur un mois (en données désaisonnalisées) en juin. Sur un an, les ventes ont monté de 18 %; toutefois, plus informativement, le rythme des ventes s’est inscrit à 15,4 millions d’exemplaires à peine en données désaisonnalisées et annualisées. Auparavant, les ventes d’avril et de mai se sont déroulées plus rapidement que nos prévisions annuelles, puisque les chèques d’aide ont haussé la demande : c’est pourquoi les ventes du deuxième trimestre sont restées en territoire positif, en gagnant 1 % sur un trimestre (en données désaisonnalisées), après s’être relevées de 5 % en glissement trimestriel au premier trimestre. Au deuxième trimestre, les ménages ont puisé dans leur épargne, qui avait culminé à près de 30 % du revenu disponible en mars et qui est restée élevée à 12 % en juin, alors que la reprise économique plus vigoureuse qu’attendu et le déploiement des vaccins ont eu pour effet d’améliorer les intentions d’achat de voitures en juin selon le rapport du Conference Board. Les demandes d’indemnités de chômage hebdomadaires ont elles aussi continué de fléchir en juin pour atteindre leur plus creux depuis le début de la pandémie. Toutefois, l’offre limitée a de toute évidence pesé sur les ventes de juin malgré la forte demande à l’heure où les stocks atteignent des creux sans précédent (le ratio des stocks par rapport aux ventes se situant aux alentours de 1). Cette évolution se répercutera sur les ventes à court terme : nos prévisions de base laissent entrevoir, pour le troisième trimestre, une baisse de 8 % en glissement trimestriel, avant de rebondir de 2 % sur un mois (en données désaisonnalisées) au quatrième trimestre, pour finir l’année à 16,4 millions d’exemplaires. Il y a un risque considérable que les ventes baissent encore s’il faut plus de temps pour résoudre les problèmes de contraintes de l’offre.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.