À L’HEURE ACTUELLE, LE CANADA ATTIRE MOINS DE CAPITAUX PRIVÉS QUE LES ÉTATS‑UNIS POUR LA TRANSITION CLIMATIQUE. OR, IL PEUT FAIRE MIEUX

- La transition sur la voie d’une économie carboneutre a déjà commencé à changer, mondialement, les habitudes dans les investissements : les pays se livrent une concurrence féroce pour les capitaux privés à investir dans les projets de verdissement.

- L’essentiel des engagements climatiques du gouvernement fédéral du Canada dans la prochaine décennie (soit près de 129 G$) vise expressément à miser sur les dépenses publiques pour accroître les investissements du secteur privé.

- Le peu de données dont on dispose sur l’importance des capitaux privés attirés grâce à ces dépenses jusqu’à maintenant fait état d’un ratio d’attraction des capitaux privés par rapport aux fonds publics d’un peu moins d’un pour un. Ce ratio est inférieur aux estimations mondiales (2,2:1) et aux rendements constatés aux États‑Unis (5,5:1).

- Les estimations du gouvernement fédéral nous apprennent que le total des besoins en dépenses climatiques est de l’ordre de 125 G$ à 140 G$ par an d’ici 2050. Pour attendre cet objectif, il faudrait compter sur une intervention privée beaucoup plus importante que celle que nous constatons aujourd’hui afin d’éviter que les dépenses publiques augmentent et atteignent des niveaux intenables (ou irréalistes).

- Toutes sortes de difficultés empêchent le Canada de réaliser ces rendements, dont l’incertitude des politiques et des règlements, les difficultés dans l’accès aux dépenses en immobilisations publiques engagées, l’augmentation des taux de propriété des infrastructures publiques et le besoin d’un plus grand nombre de travailleurs spécialisés.

- Pour attirer plus de capitaux, il faut améliorer l’ensemble de l’environnement des investissements du Canada. Pour ce faire, les décideurs doivent réduire l’incertitude, accélérer les approbations réglementaires et faciliter l’accès au financement public dans le cadre des projets.

Le monde entier s’est engagé à adopter une orientation carboneutre. À l’heure actuelle, 86 % des émissions mondiales liées à l’énergie font l’objet d’une cible nette de zéro (graphique 1). Cet intérêt est essentiellement porté par les efforts consacrés à maintenir les hausses de température en deçà des niveaux convenus nationalement; or, la conjoncture géopolitique et la concurrence qui s’exercent pour attirer les investissements et pour sécuriser l’accès aux intrants dans la recherche des solutions carboneutres jouent également un rôle important. Il se peut que les tendances puissent basculer ou se ralentir. Cette année et l’an prochain, les pays représentant 50,4 % des émissions mondiales sont appelés à voter pendant les élections nationales, parlementaires et législatives, et rien qu’aux États‑Unis, les résultats pourraient augmenter de 4 Gt/équivalent CO2 les émissions mondiales d’ici 2030); or, il est improbable que les changements réussissent à inverser totalement ce parcours.

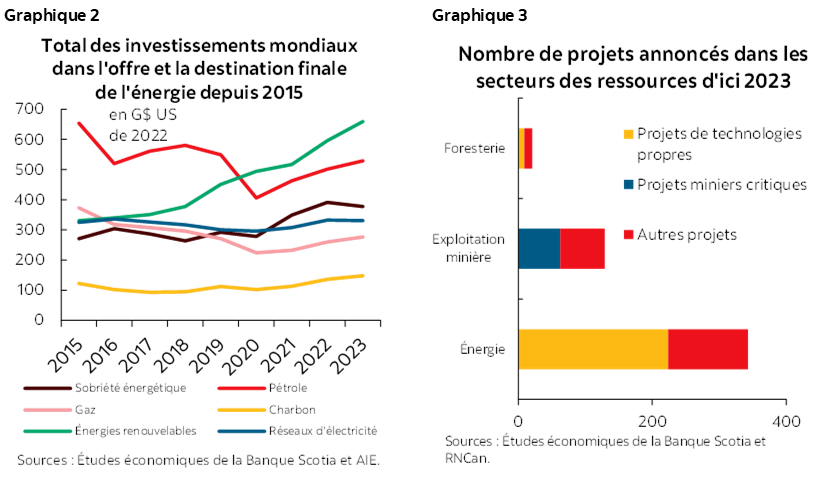

Des signes permettent de croire que la transition sur la voie de la carboneutralité suscite déjà des changements fondamentaux dans les investissements consacrés aux systèmes d’énergie. Si la somme cumulative investie dans les combustibles fossiles sans captage et stockage de dioxyde de carbone (CSC) l’emporte toujours sur les solutions de l’énergie propre, les investissements dans la production mondiale de l’électricité renouvelable ont surclassé les investissements dans la production pétrolière en 2020 et se sont maintenus depuis lors (graphique 2). Mondialement, on investit plus de fonds dans la sobriété énergétique que dans le gaz naturel depuis 2019. L’AIE déclare que pour chaque dollar investi dans la production, la distribution et l’utilisation mondiales des combustibles fossiles, on investit 1,70 $ dans l’énergie propre, ce qui représente une hausse de 70 % par rapport à il y a cinq ans. Au Canada, les technologies propres représentent aujourd’hui 65 % des projets annoncés dans le secteur de l’énergie sur la prochaine décennie. Sur le même horizon temporel, les projets métallurgiques et miniers critiques devraient donner lieu à des investissements de plus de 60 G$ et comptent aujourd’hui pour les deux tiers des investissements projetés annoncés (en dollars) dans le secteur de l’exploitation minière au Canada (graphique 3). Les dépenses d’exploration et d’expertise des gisements miniers pour les métaux communs et les autres métaux (catégorisations pour les minéraux critiques) se sont multipliées par 2,45‑5,47 entre 2019 et 2024 (par rapport à 1,47 pour toutes les autres catégories de produits extraits des mines), ce qui est un préindicateur des investissements potentiels supplémentaires à venir.

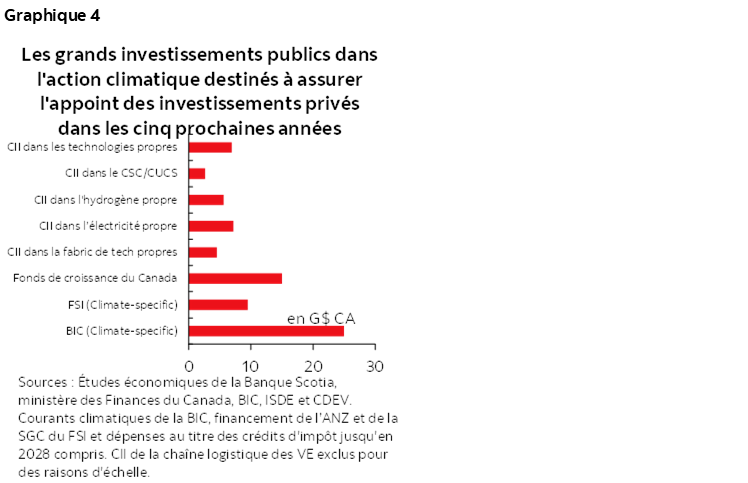

Cet investissement crée une rivalité parmi les gouvernements qui veulent attirer les capitaux climatiques, que de nombreux pays considèrent comme un futur pilier de la croissance économique. Les politiques industrielles sont les stratégies principales à adopter pour attirer les capitaux malgré la concurrence de plus en plus vive. L’Inflation Reduction Act des États‑Unis, le Pacte vert pour l'Europe de l’Union européenne et différentes politiques de la Chine, dont la politique‑cadre « 1 + N » et plusieurs plans quinquennaux, font partie des efforts mondiaux majeurs. Ces suites de politiques industrielles prévoient généralement des programmes d’incitation financière ou des barrières commerciales pour favoriser certains secteurs (soit l’automobile) et certaines perspectives (soit la fabrication de semi‑conducteurs). Le gouvernement fédéral du Canada s’est engagé à consacrer l’équivalent de 4,6 % du PIB de 2022 aux investissements dans la transition climatique et énergétique depuis le budget de 2021. (Le financement sera réparti jusqu’en 2034‑2035.) Répartis entre la Banque de l’infrastructure du Canada, le Fonds stratégique pour l’innovation, le Fonds de croissance du Canada et les crédits d'impôt à l'investissement (CII) créés dans les budgets de 2022 à 2024, près de 129 G$ ont été consacrés à des projets climatiques dans le cadre de programmes dont l’objectif consiste expressément à catalyser les investissements du secteur privé (graphique 4).

Comment savoir si les dépenses considérables du Canada produisent un rendement concurrentiel dans cette rivalité mondiale? Il faut juger les rendements de ces programmes à la fois d’après leur succès dans la réalisation de leur objectif premier (attirer les capitaux privés à investir dans les objectifs climatiques) et du point de vue de leurs incidences à plus long terme sur la croissance. Il faut tenir compte des investissements annoncés, des dépenses de construction dans les secteurs qui ont accès au financement public (pour réaliser les projets annoncés), des investissements des entreprises dans ces mêmes secteurs (machinerie et biens d’équipement, propriété intellectuelle, entre autres) et, lorsque les projets sont opérationnels, des volumes de production. Puisqu’il est trop tôt pour que les dépenses publiques permettent dans la plupart des cas à de grands projets de voir le jour, les investissements annoncés peuvent constituer les premiers signes de l’intérêt porté à ces programmes. (Les répercussions économiques à plus long terme pourraient ne pas être tangiblement mesurées avant des années et pourraient ne produire des avantages que si l’attraction des investissements initiaux se révèle substantielle.) Si on ne tâche pas d’atteindre les ratios d’attraction souhaités (les rendements appropriés, corrigés du risque et sociaux varieront selon le programme et le résultat à atteindre), un des premiers moyens à adopter pour suivre la performance nationale consiste à évaluer les progrès du Canada par rapport aux baromètres des groupes internationaux et des pays comparables.

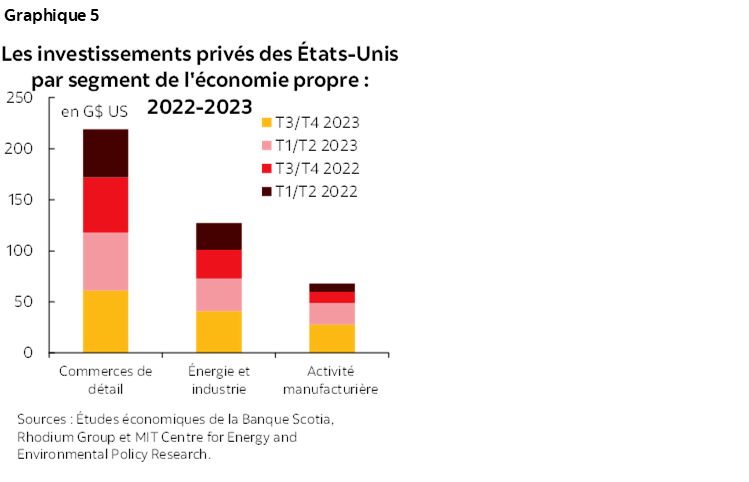

À l’échelle internationale, les investissements du secteur privé dans les solutions climatiques aux États‑Unis ont été prodigieux. Selon les premières données apportées par le Clean Investment Monitor aux États‑Unis, on estime que les mesures de dépenses prévues dans l’Inflation Reduction Act ont multiplié par 5,47 les investissements privés (34 G$ US de financement public par rapport à 220 G$ US pour le total des investissements) (graphique 5). Compte tenu de la prépondérance des crédits d’impôt dans l’ensemble du financement, on suppose que ces sommes correspondent à des dépenses nettes (ce qui ne serait pas le cas si on consentait des prêts plutôt que des crédits d’impôt). Aux États‑Unis, les taux d’attraction des capitaux ont surpassé les baromètres établis mondialement par l’AIE, qui note que 37 % du financement de l’énergie propre de 2016 à 2020 proviennent des gouvernements, ce qui devrait baisser pour s’établir à 31 % environ d’ici 2030. Ces deux exemples correspondent à des ratios d’environ 2,2 (baromètre international de l’AIE) et 5,5 (selon les niveaux des États‑Unis) pour les capitaux privés investis par rapport aux capitaux publics dans l’énergie propre et dans les solutions climatiques.

D’après les données disponibles, les progrès du Canada paraissent plus lents. Nous donnons ici la priorité au programme dont l’objectif déclaré est d’attirer les capitaux du secteur privé, qu’on a déjà commencé à dépenser (sans tenir compte des crédits d’impôt à l’investissement ou CII). En raison de l’ensemble des programmes du Canada (soit les prêts, les subventions et les crédits d’impôt, entre autres) et de l’« empilement » fréquent, parmi les bénéficiaires, des différents programmes d’aide fédéraux et provinciaux, il n’existe pas de ratio capitaux privés/capitaux publics qui puisse faire intégralement état de l’ensemble du portefeuille ou de la suite de projets. Dans ServiceOttawa rapport financier du troisième trimestre 2023‑2024, la Banque de l’infrastructure du Canada (BIC) fait état d’investissements publics de 11,6 G$ consacrés à des projets qui ont réussi à attirer 11,1 G$ en capitaux privés et institutionnels, ce qui donne un ratio de 0,96 pour la catalyse dans l’attraction des investissements du secteur privé. (D’après les données apportées par un examen législatif de juin 2023, le ratio est de 0,99 pour la tranche climatique spécifique des investissements de la BIC. La BIC constate une performance de 0,9‑1,2 depuis 2021 et a une cible de une fois les capitaux privés et institutionnels par rapport à ses propres capitaux pour l’ensemble de son portefeuille d’ici 2025‑2026. Les coûts budgétaires pour le gouvernement fédéral se sont chiffrés à 14,5 % et à 18 % de la valeur des prêts pour les projets clos financièrement en 2021‑2022 et 2022‑2023 (ce qui pourrait s’établir à environ 460 M$ et 830 M$ respectivement pour ces deux exercices financiers). Le Fonds de croissance du Canada n’a consenti ses premiers investissements qu’à la fin de 2023; or, les différences entre les mandats et les approches de gouvernance entre le Fonds de croissance du Canada et d’autres programmes pourraient donner des résultats plus vigoureux (et des cibles plus ambitieuses).

Si d’autres programmes font état d’un résultat plus vigoureux, il est difficile de déterminer exactement l’importance du succès que l’on peut attribuer à un programme en particulier. Depuis 2021, le Fonds stratégique pour l’innovation (FSI) a publiquement annoncé qu’il financerait à hauteur de 6,1 G$ approximativement les projets climatiques dans tout le Canada. Au 31 mars cette année, 60 % des dépenses climatiques totales ont été consacrées « à l’attraction et à la rétention des dépenses ». (Environ 3,6 G$ ont été investis dans les projets de la chaîne logistique des véhicules zéro émission et les batteries.) Le FSI a lui‑même déclaré un ratio de capitaux privés/capitaux publics de 8,8, ce qui est supérieur à la cible originelle de 3 fixée dans le cadre de ce programme. On ne sait pas vraiment quel crédit attribuer individuellement au FSI pour l’attraction des capitaux. Selon les annonces officielles, le FSI a été le seul financeur public pour à peine 43 % des projets climatiques subventionnés et pour à peine le tiers des projets valorisés à plus de 100 M$; l’autre part du financement a été apportée par différents programmes et organismes fédéraux et provinciaux. Le recours à des « subventions essentiellement remboursables » indique qu’il ne faut pas penser tout à fait que les contributions fédérales annoncées sont des sorties de fonds nettes permanentes. (Or, une grande partie des contributions reste ambiguë, puisqu’on ne disposait pas de données sur les sommes remboursables et non remboursables au titre des subventions individuelles.) Dans les budgets, les dépenses provinciales ne sont souvent pas détaillées en fonction des programmes ou des priorités; nous les avons donc exclues de cette analyse, faute de comparabilité.

Si le Canada pouvait miser sur les capitaux du secteur privé à des niveaux comparables à ceux des États‑Unis (ou estimés par les groupes internationaux), il pourrait améliorer son récent parcours. Le Groupe Rhodium estime que les investissements réels dans l’énergie propre représentaient 5 % de la part totale des investissements privés nets des États‑Unis au quatrième trimestre de 2023. S’il y avait un chiffre équivalent au Canada, il serait égal à 9,9 G$ pour le même trimestre. Dans le budget 2022, le gouvernement fédéral a estimé qu’une somme comprise entre 15 G$ et 25 G$ a été investie dans les solutions climatiques pour l’ensemble de cet exercice financier (en tenant compte à la fois des capitaux publics et privés); autrement dit, pour s’approcher des sommes investies aux États‑Unis, il faudrait quasiment doubler les niveaux d’investissements déclarés il y a deux ans. Même si une comparaison directe entre les investissements américains et canadiens actuels est imparfaite (l’entrée en vigueur des actes législatifs qui découlent de l’Inflation Reduction Act a déjà permis de répartir des capitaux alors que les crédits d’impôt à l’investissement proposés au Canada n’ont pas encore été consentis, entre autres différences), la réalité demeure : les prochains crédits d’impôt à l’investissement fédéraux et les mesures législatives qui existent à l’heure actuelle pourraient permettre de combler les premières lacunes. Si on apportait des changements pour améliorer la performance nationale, les rendements pourraient potentiellement se rapprocher des baromètres estimés par les groupes internationaux ou relevés aux États‑Unis.

Une amélioration pourrait aussi permettre de combler le déficit de financement actuellement constaté pour atteindre les objectifs de la carboneutralité. Le gouvernement fédéral a fait savoir que pour atteindre les objectifs de la carboneutralité, il faudra investir chaque année, d’ici 2050, une somme comprise entre 125 G$ et 140 G$. À défaut d’attirer d’autres capitaux privés selon les baromètres à adopter et déjà adoptés, le Canada devra soit consacrer plus de fonds publics au financement de la transition (pour atteindre éventuellement des niveaux budgétairement intenables, voire irréalistes), soit risquer de ne pas avoir de sommes suffisantes à consacrer au financement des objectifs nationaux.

Pour atteindre les objectifs du financement, il faudrait tirer les enseignements appris aux États‑Unis, qui constatent actuellement que le secteur privé investit massivement dans l’action climatique. Rien que dans la première année de l’IRA aux États‑Unis, on a annoncé 210 projets majeurs d’énergie propre, contre seulement 72 projets climatiques annoncés parmi les FSI, le FCC et la BIC depuis 2021, en date du 31 mars 2024. (Le financement public consacré à chaque projet varie.) Cette différence est en partie attribuable à des facteurs structurels, dont l’échelle relative des marchés américains par rapport au Canada (ce qui donne moins de capitaux disponibles et des projets infrastructurels dont l’envergure moyenne est moindre), des saisons de construction écourtées et une pépinière plus modeste de travailleurs spécialisés (même si, comme nous l’avons fait observer, un chiffre rajusté pour les investissements peut être encore supérieur à celui que l’on relève actuellement au Canada). D’autres différences s’expliquent probablement par la propriété, publique ou privée, des secteurs ciblés et par les différentes approches de la « carotte » et du « bâton » des deux pays. D’après les données du Clean Investment Monitor, on estime que les investissements les plus importants liés aux programmes d’incitation de l’IRA ont été consacrés à des solutions domestiques qui appartiennent à des intérêts privés (soit les véhicules zéro émission et les thermopompes, entre autres), aux actifs renouvelables de production et de stockage énergétiques et aux segments des chaînes logistiques de la fabrication des batteries. Ces solutions sont elles aussi ciblées par les programmes canadiens; or, il en va de même des investissements consacrés aux grandes infrastructures de l’État (soit le transport de l’électricité et les transports en commun, entre autres). Dans le cas des actifs qui appartiennent à l’État, la BIC a déjà fait observer que la complexité des accords et des partenariats ralentit le rythme des investissements. Au Canada, les dépenses des ménages et les investissements des entreprises ont aussi probablement été induits par la technique du « bâton » (soit les mesures de tarification et de réglementation), qui n’existe pas aussi largement qu’aux États‑Unis. (Les investissements induits par la technique du bâton pourraient aussi ne pas permettre de miser sur les programmes de dépenses et sont donc plus difficiles à comptabiliser.)

Mais attendez : ce n’est pas tout. On a aussi évoqué l’importance des approbations réglementaires (qui comportent des difficultés pour le rythme comme pour le processus), l’incertitude à propos des politiques qui ont un impact sur les secteurs des ressources au Canada ainsi que la facilité de l’accès au financement de l’État (ou la recevabilité des projets à financer aujourd’hui ou éventuellement). Ces différences pourraient en particulier avoir des incidences qui ne paraissent pas dans les données sur les investissements, puisqu’il n’existe pas d’ensemble de données précisant le nombre de projets qui n’ont pas été réalisés en premier lieu (même si ces facteurs ont été cités dans les décisions d’annuler des projets).

Si le Canada veut attirer plus de capitaux privés qu’il n’en attire aujourd’hui, il devrait offrir aux investisseurs ce dont ils ont besoin : un meilleur environnement pour investir. Compte tenu du volume de fonds publics déjà engagés (et en raison des facteurs exposés ci‑dessus), il est improbable qu’il s’agisse purement d’un problème de manque de capitaux. Il faudrait plutôt insister pour créer un environnement d’investissements dans lequel on peut préconiser et déployer un nombre plus considérable de projets finançables attrayants. Pour créer cet environnement, il faudrait que les capitaux publics soient plus faciles d’accès et corriger les inconvénients structurels (dans la mesure du possible). Il serait dans l’ensemble avantageux de rendre plus faciles d’accès les capitaux publics engagés en réduisant la complexité des accords de partenariat avec les organismes publics, en mettant le financement à la disposition du plus large éventail possible d’entités et de partenaires grâce aux crédits d’impôt à l’investissement et aux programmes existants et de simplifier la paperasse que les entreprises doivent remplir pour avoir accès aux programmes d’aide. Il faudrait aussi prioriser la généralisation des outils de financement durable, en misant sur le leadership exercé jusqu’à maintenant par l’Ontario, le Québec et le gouvernement fédéral. Afin d’améliorer dans l’ensemble l’environnement des investissements carboneutres, il faudrait aussi adopter des mesures essentielles pour minorer l’incertitude. Il faudrait simplifier les examens réglementaires portant sur les projets carboneutres, en les accélérant s’il y a lieu et il faut améliorer la certitude des politiques en prévision des prochaines élections afin de réduire les incertitudes qui pèsent sur le climat des investissements. Si on adopte ces mesures, le Canada a de fortes chances de dégager un rendement supérieur sur ses investissements par rapport à celui qu’il réalise aujourd’hui, en plus de profiter de la rivalité mondiale qui s’exerce pour mobiliser les capitaux climatiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.