LES GOUVERNEMENTS COMME LES MENAGES ONT BESOIN D’UN (MEILLEUR) PLAN

- Les Canadiens vivent plus longtemps; or, les gains réalisés dans leurs années de bonne santé ne suivent pas le rythme.

- Près de la moitié des personnes de 75 ans et plus ont au moins un handicap, alors qu’un Canadien sur quatre âgé de 85 ans et plus réside dans un établissement de soins de longue durée, même si la plupart des Canadiens pensent que ces établissements accusent d’importantes lacunes.

- Les Canadiens veulent vieillir à la maison. Or, peu d’entre eux ont un plan — et encore moins un plan dans lequel entrent en ligne de compte les considérations liées à la santé — pour orienter leur préparation à la retraite.

- La plupart des Canadiens s’en remettraient à l’aide de l’État s’ils étaient malchanceux; pourtant, les gouvernements sont eux aussi mal préparés. Les réseaux de la santé et des soins de longue durée sont déjà surtendus avant même de tenir compte du vieillissement à l’horizon. S’en remettre dériverait aussi inutilement vers les résultats les plus coûteux et les moins souhaitables.

- Il faut d’abord et avant tout adopter un cadre stratégique cohérent pour le vieillissement, qui élimine les structures verticales dans l’ensemble des soins de santé, des soins de longue durée et de la sécurité financière et qui reposent sur un plan budgétaire crédible. (Divulgâcheur : il faudra probablement investir davantage, même en tenant compte des économies.)

- Toujours est‑il que la plupart des Canadiens devront très vraisemblablement épargner davantage pour préserver l’option du vieillissement sur les lieux et pour se prémunir contre le risque que les lacunes perdurent dans la coordination des politiques.

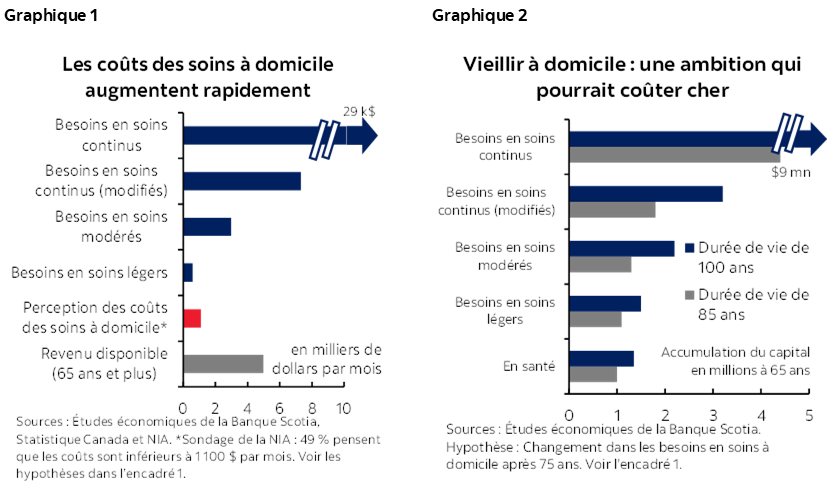

- Le seuil souvent évoqué de un million de dollars pour la retraite à 65 ans pourrait facilement doubler dans l’ensemble des scénarios plausibles, puisque les dépenses personnelles même les plus modestes pour s’assurer de vieillir à la maison pourraient rapidement devenir accablantes pour la plupart des ménages (graphiques 1 et 2).

- Le gouvernement a tout intérêt à aider les Canadiens à s’aider eux‑mêmes. On a accompli des progrès en fixant un niveau d’étiage pour les revenus des personnes âgées grâce aux transferts gouvernementaux et aux programmes obligatoires; il faut toutefois en faire davantage pour veiller à ce que les revenus des particuliers soient plus à la hauteur.

85 ANS PLUTOT QUE 65 ANS?

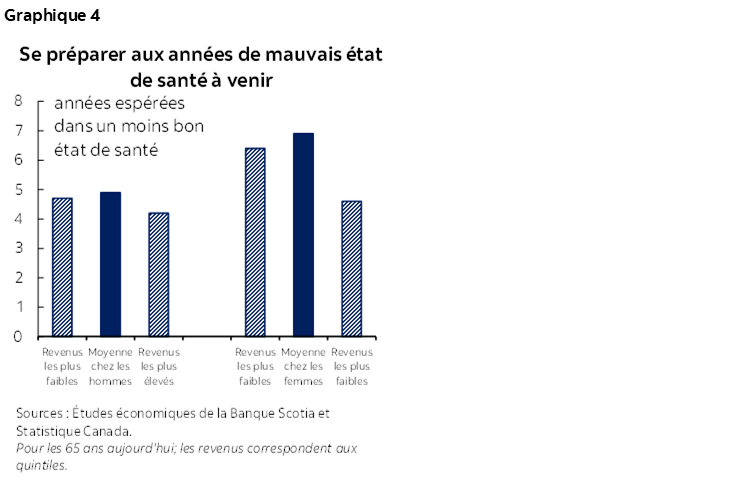

Les Canadiens vieillissent. Ceux qui ont 65 ans et plus représentent désormais près d’un cinquième de la population totale (19 % ou 7,3 millions). Cette cohorte progresse six fois plus rapidement que celle des jeunes Canadiens et continuera d’augmenter lorsque les derniers baby‑boomers fêteront leur 65e anniversaire de naissance en 2031. Le nombre de Canadiens de 85 ans et plus progresse deux fois plus rapidement que l’ensemble de la population et devrait tripler en 2051, quand les derniers baby‑boomers auront 85 ans (graphique 3). Dans le même temps, la cohorte dont la progression est la plus fulgurante est celle des 95 ans et plus (même si elle est peu nombreuse).

Les Canadiens vivent aussi plus longtemps. Rien que dans les deux dernières décennies, les Canadiens âgés ont gagné deux ans et demi dans leur espérance de vie. S’ils se sont ralentis dans les dernières années, ces progrès donnent quand même lieu à un mois supplémentaire de l’espérance de vie dans chaque année qui passe. Les hommes sont avantagés en particulier : un homme qui a 65 ans aujourd’hui gagne trois ans dans son espérance de vie (19,5 ans), contre deux ans pour les femmes dans les deux dernières décennies. Il n’empêche que les femmes sont toujours appelées à leur survivre, en vivant trois années de plus.

L’ESPERANCE DE VIE EN MALADIE ET EN BONNE SANTE

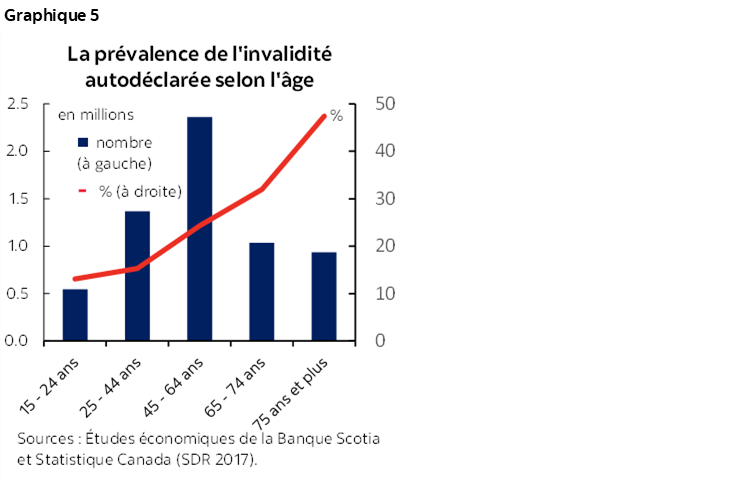

Ces années supplémentaires ne sont pas toutes des années menées en bonne santé. L’espérance de vie corrigée de la santé (soit le nombre d’années prévues en bonne santé) n’a pas suivi le rythme de la longévité. Aujourd’hui, la personne moyenne de 65 ans devrait vivre en bonne santé pendant seulement 15 de ses 21 dernières années. À nouveau, les gains reviennent essentiellement aux hommes. L’avantage des femmes dans l’espérance de vie en bonne santé est de moins d’un an. Compte tenu de sa durée de vie espérée plus longue, la femme type de 65 ans devrait vivre presque sept ans en mauvaise santé contre cinq ans pour les hommes (graphique 4). Les Canadiens à revenus plus faibles sont les plus pénalisés, puisqu’ils vivent trois années de moins en bonne santé (pour les 65 ans) par rapport à leurs pendants dans les quintiles de revenus supérieurs.

La prévalence des maladies chroniques augmente avec l’âge et avec le temps. Si, dans certains domaines, les progrès de la médecine prolongent la longévité — par exemple en réduisant les taux de mortalité attribués aux cancers et aux maladies cardiaques —, ces progrès mettent au jour de nouvelles maladies. L’Agence de la santé publique du Canada (ASPC) fait état de fortes augmentations des maladies avec l’âge, puisque près des trois quarts des personnes âgées (de 65 ans et plus) ont au moins une maladie chronique majeure et que le tiers a différents problèmes de santé. À 85 ans, plus de quatre personnes âgées sur cinq souffrent d’hypertension, plus de la moitié, d’ostéoarthrose, et le quart, de démence, pour ne parler que de quelques problèmes de santé courants, alors que le taux de multimorbidité grimpe à la moitié.

La présence de la maladie n’est pas nécessairement indicative du bien‑être dans l’ensemble. Par exemple, plus de deux tiers des personnes âgées ont fait savoir que leur santé mentale est « très bonne » ou « excellente » dans la dernière Enquête sur la santé dans les collectivités canadiennes en 2017‑2018 — ce qui est légèrement supérieur à la santé mentale des Canadiens qui ont l’âge de travailler — même si nombre d’entre eux vivent malgré des maladies chroniques. À l’évidence, l’absence de maladies n’est qu’un facteur dans la perception qu’on se fait de son propre état de santé, puisqu’il y a d’autres facteurs importants, dont la sécurité économique, l’appartenance sociale et le bien‑être psychologique.

VIEILLIR EN VOYANT LA VIE EN ROSE

Si les Canadiens vivent plus longtemps, ils ne l’internalisent pas nécessairement. Une enquête menée par l’Institut canadien des actuaires (ICA) nous apprend que les Canadiens ont tendance à sous‑estimer, par presque quatre ans, leur espérance de vie. Ils sous‑estiment aussi leurs besoins en soins : moins du quart s’attendent à avoir besoin de séjourner dans un établissement de soins de longue durée dans leurs vieux jours; or, les statistiques laissent entendre que près de 40 % de ceux qui vivent plus de 90 ans auront besoin de ces soins (et que les trois quarts seront des femmes). Les Canadiens ont aussi tendance à surestimer leur espérance de vie en parfaite santé : moins du tiers s’attendent à être frappés d’invalidité plus tard dans leur vie comparativement à un taux d’invalidité autodéclaré de près de la moitié parmi ceux qui ont plus de 75 ans (graphique 5).

Une écrasante majorité de Canadiens veut vieillir à la maison. La pandémie a fortifié ce souhait quasi universel, puisque collectivement, les Canadiens ne sont guère favorables aux solutions de rechange qui s’offrent à eux. Dans la même enquête, l’ICA fait savoir que la moitié des Canadiens pensent que l’offre de soins de longue durée est passable ou médiocre, alors que plus de la moitié croient que la qualité des soins est passable ou médiocre. Près de la moitié pensent aussi que la capacité de s’offrir ces soins est passable ou médiocre.

Pourtant, les Canadiens ont tendance à sous‑estimer considérablement les coûts potentiels des solutions de rechange. Une autre enquête du National Institute on Aging (NIA) permet de constater que près de la moitié des Canadiens croient que les coûts des soins à domicile pourraient se chiffrer à moins de 1 100 $ par mois, ce qui représenterait moins d’une heure d’aide par jour d’après les tarifs des agences, soit environ 40 $ l’heure. L’Association médicale canadienne (AMC) fixe comparativement à 22 heures par semaine le niveau de soins qui permet aux patients de rester à la maison au lieu de séjourner dans un établissement de soins de longue durée, ce qui reviendrait à peu près à 3 500 $ par mois : il s’agit probablement d’un minimum, puisque ce chiffre ne tient compte que de l’aide générale, et non des services de soins de santé. À l’extrême, les soins permanents à la maison se rapprocheraient plutôt de 30 000 $ par mois.

La majorité des Canadiens n’a même pas de plan financier de retraite, et encore moins de plan qui prévoit une marge pour les coûts des soins de santé potentiels. Moins de la moitié des Canadiens font une planification financière de leur retraite, toujours d’après l’enquête de l’ICA, même si d’abondantes études attribuent à la planification de meilleurs résultats. Moins d’un Canadien sur trois tient compte des besoins en soins de longue durée, même si seulement un sur 10 met effectivement de côté des fonds pour payer ces soins. Par défaut, la majorité s’en remettrait à l’aide de l’État — du point de vue des finances, de la santé et des soins de longue durée — même si on croit que le niveau, l’accessibilité et la qualité des soins accusent d’importantes lacunes.

LE FAUX SENTIMENT DE SECURITE

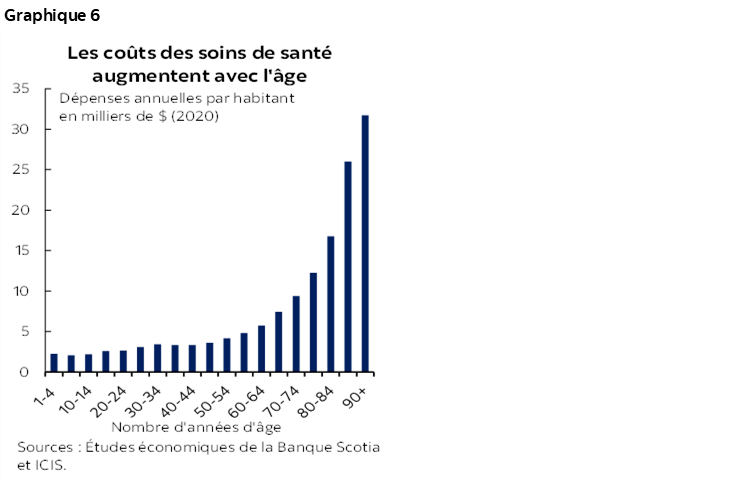

L’assise budgétaire pour prendre en charge une population vieillissante est loin d’être établie. Les dépenses consacrées aux soins de santé se sont chiffrées l’an dernier à 331 G$ — soit presque 12 % du PIB — selon l’Institut canadien d’information sur la santé (ICIS). Si les personnes âgées représentent 19 % de la population, elles consomment environ 45 % des dépenses consacrées aux soins de santé. Les coûts augmentent rapidement dans les années de grand âge : les dépenses par habitant pour une personne de 85 ans se chiffrent à trois fois celles d’une personne de 65 ans (graphique 6). Les gouvernements ont récemment relevé les dépenses consacrées aux soins de santé; or, des impératifs plus lourds pointent toujours à l’horizon. Le directeur parlementaire du budget (DPB) estime qu’en 2051 — lorsque les derniers baby‑boomers auront 85 ans —, les provinces dépenseront 1 point de pourcentage supplémentaire du PIB pour les soins de santé.

Les plans budgétaires tiennent à peine compte des coûts des soins de longue durée. Les soins de longue durée ne sont pas universels au Canada : leur financement et leur réalisation varient substantiellement dans l’ensemble des provinces. Le Canada consacre environ 33 milliards de dollars aux soins de longue durée selon l’ICIS, essentiellement (80 %) dans les établissements institutionnels (soit les résidences de soins de longue durée). Les deniers de l’État financent les trois quarts environ des coûts des soins en établissement et les deux tiers approximativement des soins à domicile ou communautaires, avec de l’aide souvent soumise aux moyens dont on dispose. Ces chiffres ne tiennent pas compte du soutien général des ménages ni non plus d’environ 75 % des besoins satisfaits à domicile grâce à l’aide informelle et qui sont dans un cas comme dans l’autre essentiels pour vieillir à la maison.

La demande insatisfaite en soins de longue durée est déjà substantielle. L’Association médicale canadienne (AMC) chiffre cette demande à 1,5 million (2019) : 380 000 pour les soins en établissement (dont 20 % pour la demande « insatisfaite » ou pour les personnes inscrites dans les listes d’attente) et à 1,2 million pour les soins à domicile (dont environ 8 % pour la demande insatisfaite). Ces chiffres pourraient très bien sous‑estimer les lacunes, puisqu’une étude précédente de Statistique Canada (2018) a quasiment doublé les besoins insatisfaits en soins à domicile parmi les personnes âgées (à 170 000), alors que plus de 400 000 personnes âgées en situation de handicap (soit 20 %) ont autodéclaré les besoins insatisfaits en raison des coûts.

Cette demande est appelée à s’accentuer. Dans la même étude, l’AMC prévoit que la demande de soins de longue durée grimpera à 2,3 millions d’ici 2031 (1,7 million pour les soins à domicile et 606 000 pour les soins en établissement), ce qui porterait les coûts — en rehaussant les salaires pour éclipser l’inflation — à près de 60 G$ d’ici 2031. Pour les besoins de notre exemple, en étendant cette projection à 2051 lorsque les derniers baby‑boomers auront 85 ans, on porterait cette demande théorique à 230 G$ par an. (À la différence des prestations pour les personnes âgées qui culmineront lorsque les derniers baby‑boomers auront 65 ans, les coûts liés à la santé sont portés par le seuil des 85 ans.) Il faut reconnaître que ces chiffres omettent de manière simpliste de tenir compte des contraintes de la population active alors que les postes à pourvoir dans les secteurs correspondants sont déjà nettement plus nombreux que dans les autres secteurs de l’économie.

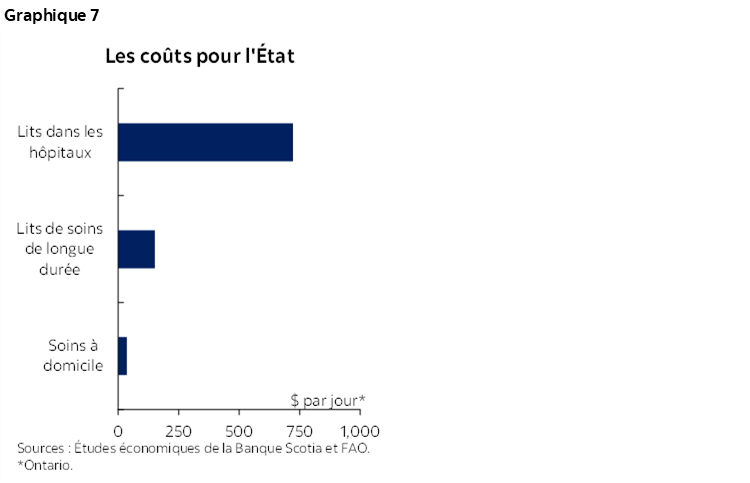

Les principes actuels font inutilement monter les coûts. Les services d’aide non assurés à la maison musclent la demande de soins en établissement. L’ICIS estime que 10 % des résidents bénéficiaires des soins de longue durée pourraient rester à la maison et profiter de l’aide voulue. Puis, la demande chronique insatisfaite dans les foyers de soins de longue durée explique qu’il y ait plus de personnes âgées dans les hôpitaux. En Ontario par exemple, plus de 15 % des lits dans les hôpitaux sont occupés par des personnes âgées qui se situent à un niveau de soins alternatif. Vieillir à la maison est avantageux pour les ménages comme pour les gouvernements; toutefois, les partis pris dans les politiques penchent pour l’orientation la plus coûteuse (graphique 7).

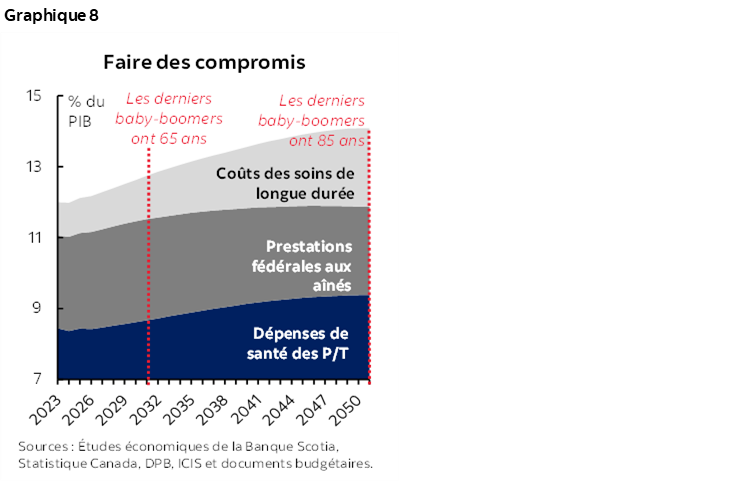

Dans le parcours le plus probable à suivre, la demande insatisfaite augmente pour les services de soins de santé comme pour les soins de santé de longue durée assurés par l’État. Des extrapolations élémentaires pourraient à juste titre donner lieu à des impératifs budgétaires incrémentiels, pour les gouvernements, de l’ordre de 2 points de pourcentage du PIB d’ici 2051 si la demande de soins de longue durée devait être comptabilisée (graphique 8). En réalité, les gouvernements seront aux prises avec une multitude de compromis complexes dans un univers de ressources limitées et en raison de la baisse de la population active. Une approche hiérarchisée plus probable consiste sans doute à prévoir à la fois une demande insatisfaite croissante, une meilleure analyse des moyens pour certaines prestations et des hausses d’impôts.

En misant sur le financement public des soins de longue durée appropriés à long terme, on pourrait mieux se couvrir grâce à un plan de repli. Les rentes de retraite peuvent jouer un rôle important en permettant de vieillir à la maison, alors que le financement public se révèle insuffisant.

CE QUI N’EST PAS CASSE DOIT ETRE REPARE

Les bonnes nouvelles sont nombreuses dans le paysage des rentes de retraite au Canada. La politique‑cadre des rentes de retraite est arrivée à deux grands objectifs : réduire la pauvreté parmi les personnes âgées qui ont les plus grands besoins et aider ceux qui sont plus à l’aise à éviter une baisse considérable de leur niveau de vie à la retraite. Le pilier fondationnel de cette politique‑cadre prévoit un niveau minimum de revenus (SV‑SRG) qui est financé grâce aux recettes fiscales générales. Un pilier obligatoire lié aux revenus est financé grâce aux cotisations salariales et patronales obligatoires (RPC‑RRQ). Enfin, un pilier volontaire encourage l’épargne‑retraite grâce au traitement fiscal préférentiel (RER, REER et CELI). On a mené au fil des ans des réformes bien documentées et crédibles, notamment en finançant intégralement le pilier intermédiaire et en fixant un minimum financier pour les personnes âgées.

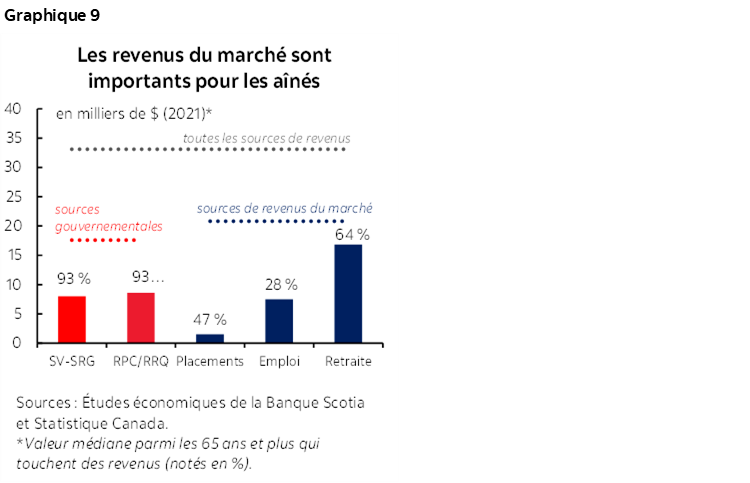

Les personnes âgées sont moins susceptibles de vivre dans la pauvreté par rapport à la population générale. Trois transferts fédéraux aux ménages sur cinq reviennent aux personnes âgées, et les prestations versées aux aînés sont appelées à franchir la barre des 100 G$ d’ici la fin de la décennie. Les paiements versés aux personnes âgées se chiffrent chaque année à 8 000 $ pour 93 % des aînés, quand on tient compte des prestations du RPC et du RRQ, ce qui représente un minimum de revenu effectif après impôts de 16,6 k$ pour la quasi‑totalité des aînés selon l’Enquête canadienne sur le revenu de 2021. Le revenu médian de tous les aînés se chiffre à un peu plus de 33 k$ — mesuré au niveau individuel, et non au niveau des ménages (graphique 9).

Les aînés ont généralement besoin de moins de revenus dans les années de la retraite. D’après une simple règle empirique, les Canadiens ont besoin de 70 % de leur revenu de vie active dans les années de leur retraite. Les aînés commencent généralement à puiser dans leur épargne (au lieu de l’accumuler), en consommant moins globalement à la retraite, ce qui abaisse les besoins en revenu et ce qui réduit le passif fiscal. Ce modèle est observé dans la dernière Enquête sur les dépenses des ménages (2019) : la consommation actuelle du ménage âgé moyen baisse d’environ 30 % (48,5 k$) par rapport aux ménages de 55 à 64 ans. Au‑delà de 85 ans, les travaux de recherche menés aux États‑Unis font état d’une autre baisse de l’ordre de 30 %.

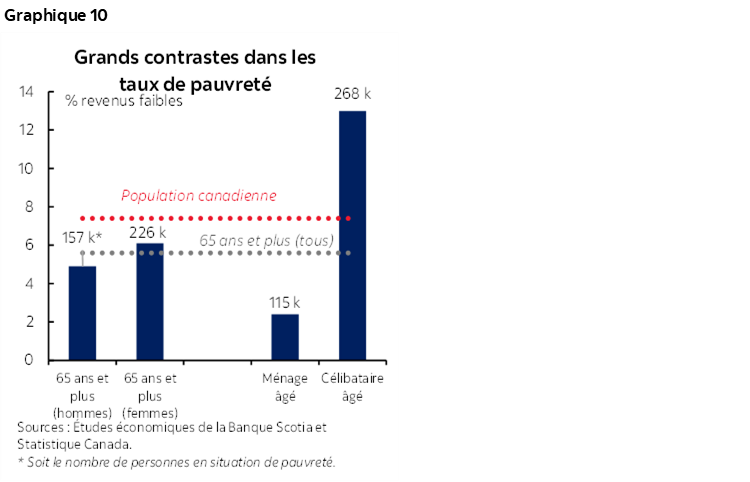

Il faut reconnaître que les moyennes masquent de fortes variations parmi les ménages. Les dépenses parmi le quintile des revenus les plus élevés des ménages âgés constituent le double de celles des ménages dont les revenus sont les plus faibles, d’après les données plus granulaires des comptes nationaux. (Par contre, les ménages âgés dont les revenus sont les plus faibles profitent en moyenne d’une hausse des revenus après la retraite par rapport aux années de préretraite, en raison des programmes d’aide de l’État fondés sur l’âge.) Puisque les coûts liés au logement représentent une part dominante et croissante des dépenses dans l’ensemble des fourchettes de revenus et des groupes d’âge, la structure du ménage peut constituer une autre ligne de fracture : les taux de pauvreté parmi les ménages adultes d’une seule personne — que cette personne soit âgée ou non — sont beaucoup plus élevés que le reste de la population (graphique 10). Les femmes âgées sont pénalisées de différentes manières : elles vivent plus longtemps, elles sont moins en santé pendant plus d’années et elles survivent probablement à leur conjoint.

L’IMPORTANCE DES REVENUS DU MARCHE

Rares seraient ceux qui ne seraient pas d’accord pour dire que les revenus du marché sont essentiels pour mener une retraite confortable. Les revenus du marché peuvent provenir des régimes de retraite (financés par l’employé ou enregistrés personnellement), d’autres sources de placement ou des revenus d’emploi. Les données fiscales nous apprennent que les quatre cinquièmes des personnes âgées au Canada ont réalisé en moyenne, en 2021, 20,8 k$ par an en revenus du marché après impôts, ce qui n’a rien à envier aux paiements quasi universels selon les deux premiers piliers de la retraite (graphique 9).

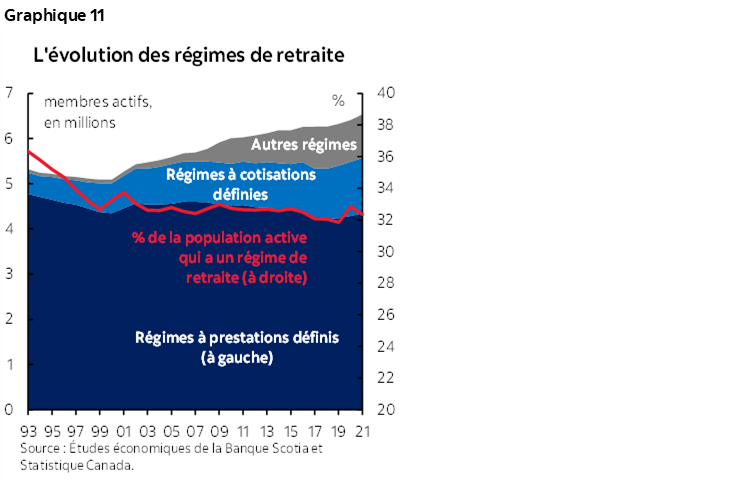

Les sources de revenus du marché sont sous‑tendues (pour la plupart) par l’amélioration de l’accumulation volontaire de la richesse parmi les Canadiens, ce qui s’explique par une multitude de changements bien documentés, soit aussi bien les programmes plus nombreux pour l’incitation à l’épargne volontaire que l’augmentation de la participation des femmes à la population active ou les mutations des régimes de retraite des travailleurs (même si la part de la population active qui a des régimes de retraite stagne malgré l’augmentation des chiffres) dans les dernières dizaines d’années (graphique 11). Les taux d’intérêt structurellement plus élevés et les rendements boursiers ont eux aussi prêté leur concours.

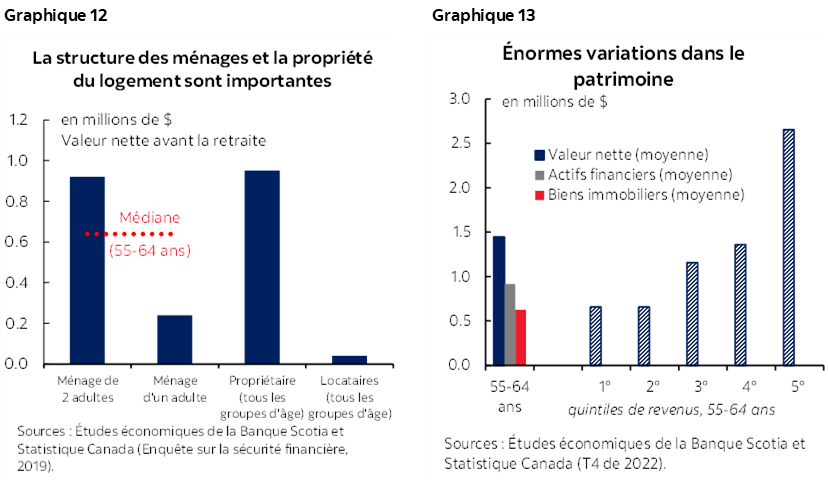

La valeur nette du patrimoine des ménages canadiens a doublé dans les deux dernières dizaines d’années. Ce baromètre donne une meilleure vue d’ensemble du bien-être financier puisqu’il tient compte non seulement de l’accumulation du capital du patrimoine, mais aussi du patrimoine non financier (dont le logement), ainsi que du passif correspondant. La valeur médiane s’établissait à 329 k$ en 2019 d’après la dernière Enquête sur la sécurité financière. Sans surprise, les personnes âgées ont une valeur nette supérieure à celle des cohortes plus jeunes, puisqu’ils ont accumulé des capitaux pendant toute leur vie et que leur logement est presque entièrement payé. La valeur nette médiane des ménages de 55 à 64 ans, qui culmine à la préretraite, s’établissait à 690 k$, et 70 % détiennent une valeur médiane de 350 k$ dans leur logement. À l’âge du départ à la retraite, seulement 12 % avaient un prêt hypothécaire sur leur logement.

On relève à nouveau d’énormes variations parmi les ménages. Un ménage de deux adultes avait, avant son départ à la retraite, une valeur nette de 920 k$, soit près de quatre fois celle d’un ménage constitué d’un adulte célibataire. La valeur nette moyenne d’un propriétaire de logement — à 950 k$ — est presque 25 fois supérieure à celle d’un locataire (graphique 12). Les données plus granulaires (et plus récentes) des comptes nationaux — qui ne sont toutefois publiées que sur une base moyenne, et non sur une base médiane — font sans surprise état d’une forte variation parmi les fourchettes de revenus. La valeur nette moyenne du ménage de 55 à 64 ans s’établissait à presque 1,5 M$ (et les actifs financiers, à près de 1 M$), alors que le quintile des revenus les plus faibles s’inscrivait à la moitié de cette valeur et que le quintile des revenus les plus élevés représentait presque quatre fois la valeur nette (graphique 13).

MAIS EST-CE SUFFISANT?

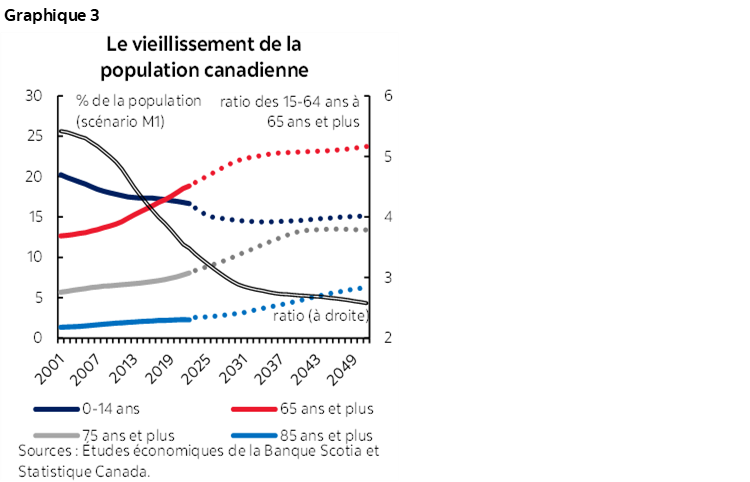

Les chocs les plus modestes de la santé pourraient rapidement éroder l’autonomie dans le vieillissement à la maison pour la plupart des Canadiens. L’ICA établit comparativement les besoins en accumulation d’un couple canadien type à environ 1 M$ (rajustés en dollars de 2023) d’après la consommation moyenne des ménages âgés. Il n’en faudrait pas beaucoup pour quasiment doubler cette somme dans tous les scénarios raisonnables de santé et de longévité (graphique 2 et encadré 1). Les besoins en soins à domicile les plus modestes (soit 5 heures par semaine) après 75 ans donneraient lieu à des besoins en accumulation de l’ordre de 1,5 fois plus si on vivait jusqu’à 100 ans. Les besoins modérés (soit 22 heures par semaine) après 75 ans seraient plus raisonnables, à 1,3 M$, si l’espérance de longévité était de 85 ans; toutefois, ce chiffre s’établirait à 2,2 M$ sur une durée de vie de 100 ans.

Un scénario plus décousu, mais peut‑être plus réaliste — besoins légers de 75 à 85 ans, puis soins modérés de 85 à 95 ans et soins permanents dans les deux dernières années — donnerait lieu à des besoins en épargne de 2 M$. Comme nous l’avons mentionné, c’est une minorité de ménages canadiens âgés qui entament des années de la retraite à ce niveau de capital cumulé, surtout si l’on solde les actifs non financiers (soit le logement).

De même, une approche ascendante dans le calcul des revenus illustre le choc potentiel sur le portefeuille des ménages, qui rendrait inabordable pour la plupart la possibilité de vieillir à la maison. Le revenu disponible moyen (en tenant compte des impôts et des transferts) d’une personne âgée au Canada se chiffre à 5 000 $ par mois selon les données des comptes nationaux. Les coûts même très modestes des soins à domicile financés à même les fonds personnels et précisés dans les scénarios évoqués seraient hors de portée pour le ménage âgé moyen — ou du moins sans hausser le risque d’appauvrir prématurément l’épargne (graphique 1).

Il faut reconnaître que cet exposé ne dresse qu’une esquisse pour les besoins de l’illustration. L’énorme hétérogénéité dans l’ensemble des structures des ménages et des revenus représente une très grande différence dans la préparation à la retraite et dans la capacité de résister au choc de la santé ou de la longévité. Elle ne tient pas compte non plus des incidences des besoins en revenus pour les conjoints devenus veufs. Ce qu’il faut surtout retenir de cet exercice élémentaire, c’est que la plupart des Canadiens ne pourraient pas résister à un tel choc et pâtiraient d’une détérioration importante de la sécurité financière ou seraient aux prises avec des options plus limitées et potentiellement moins souhaitables pour ce qui est des soins à leur prodiguer.

REPENSER LA RETRAITE

Le Canada pourrait mieux miser sur une politique‑cadre cohérente sur le vieillissement qui vient rompre les silos dans l’ensemble des secteurs et qui est étayée par un plan budgétaire crédible. Il faudrait d’abord tenir compte des incohérences. Les systèmes fragmentés et en silos de la santé et des soins de longue durée sont axés sur les circuits les plus coûteux dans les soins de santé, qui sont aussi ceux que les Canadiens souhaitent le moins. Les systèmes de revenus de retraite sont ancrés dans des structures périmées qui favorisent un basculement prématuré dans la décumulation même si les Canadiens vivent plus longtemps. Si les filets de sécurité sociaux dans les années de grand âge apportent un degré d’assurance, ils sont loin de ce qu’il faudrait pour permettre de vieillir à la maison, malgré des besoins en soins médicaux très modestes sans l’aide des gouvernements. Ils sont aussi trop tendus pour une population de personnes âgées de plus en plus nombreuse. En prévision de la prochaine décennie, les gouvernements dont la trésorerie est à l’étroit auront probablement besoin de « mieux » analyser les ressources d’une série de programmes d’aide dans le paysage des soins de longue durée et de la sécurité financière, ce qui fera peser une pression encore plus lourde sur l’épargne volontaire pour le reste.

Le Canada devrait réactualiser l’architecture de sa politique de retraite. Une approche neutre en chiffres nets constituerait un point de départ pour mieux cibler l’aide financière universelle dans le premier pilier de ceux qui en ont le plus besoin, ce qui permettrait en outre aux revenus du marché de mieux porter le reste. Les gouvernements pourraient aussi cibler des lacunes béantes : plus du tiers des personnes aînées n’ont pas de revenus de retraite du marché (régime de retraite privé ou régime enregistré personnel); les éternels locataires atteindront probablement l’âge de la retraite sans guère de fonds propres de quelque type que ce soit; la fracture entre les ménages de deux adultes par rapport aux ménages d’un adulte est beaucoup plus importante que les seuils déterminés par l’âge et pénalise démesurément les femmes âgées. Les gouvernements pourraient même envisager de formaliser un quatrième pilier de la structure‑cadre pour tenir compte des actifs non financiers. Le logement tient une place démesurée dans la valeur nette des Canadiens; or, on ne discute guère des moyens qui permettraient de mieux faire fructifier cet actif dans la planification de la retraite.

On pourrait faire couler beaucoup d’encre sur les solutions envisageables dans le contexte de cette réactualisation. Les idées ciblant la phase de l’accumulation comprennent des programmes d’incitation pour travailler plus longtemps, pour hausse les limites des REER ou pour étoffer les régimes de retraite enregistrés traditionnels grâce à des régimes de retraite patronaux affranchis de l’impôt afin d’encourager l’épargne volontaire parmi les Canadiens dont les revenus sont inférieurs ou moyens. Le gouvernement pourrait aussi envisager de nouveaux régimes d’incitation à l’épargne ciblant expressément les locataires (par exemple des régimes d’incitation à verser des contributions distinctes aux REER ou aux CELI ou l’intégration des fonctions cocontributives des REEE ou des REEI). Les règles des FERR testées d’après la longévité (par exemple la constitution de la rente différée selon l’âge et les seuils minimums), ainsi que les mécanismes de mise en commun des risques (à défaut d’un vaste marché de l’assurance des soins de longue durée au Canada), comme des fonds communs de retraite dynamiques qui combleraient une lacune entre les rentes et les prélèvements dans les FERR, font partie des autres propositions consacrées à la phase de la décumulation. Il se pourrait aussi que l’on puisse adopter des approches plus réfléchies afin d’intégrer le patrimoine du logement dans les calculs de sécurité financière, compte tenu de l’adoption relativement faible d’outils comme les prêts hypothécaires inversés ou les marges de crédit sur les logements.

À défaut de ces réformes, les Canadiens devront probablement épargner davantage (ou différemment) pour leur retraite ou désépargner moins (ou différemment) pendant leur retraite s’ils souhaitent se garder la possibilité de vieillir à la maison. Ils pourraient en définitive risquer de renoncer à certains avantages; or, il pourrait s’agir du moyen le plus réaliste de se prémunir contre les risques de la santé et de la longévité et, surtout, contre le risque que les lacunes perdurent dans la coordination des politiques.

ENCADRE 1 : LA MISE A L’EPREUVE DE LA PREPARATION A LA RETRAITE

Un ménage canadien type ne serait probablement pas en mesure de résister à un choc lié à la longévité ou à la santé et de préserver quand même sa capacité de vieillir à la maison. On relève à l’évidence une hétérogénéité énorme parmi les ménages, ce qui explique qu’une analyse « moyenne » a une valeur limitée pour les personnes qui planifient leur retraite; cette analyse offre toutefois, dans l’ensemble, un signal pour les décideurs, pour les planificateurs financiers et pour les ménages canadiens : les lacunes financières potentielles pourraient être énormes.

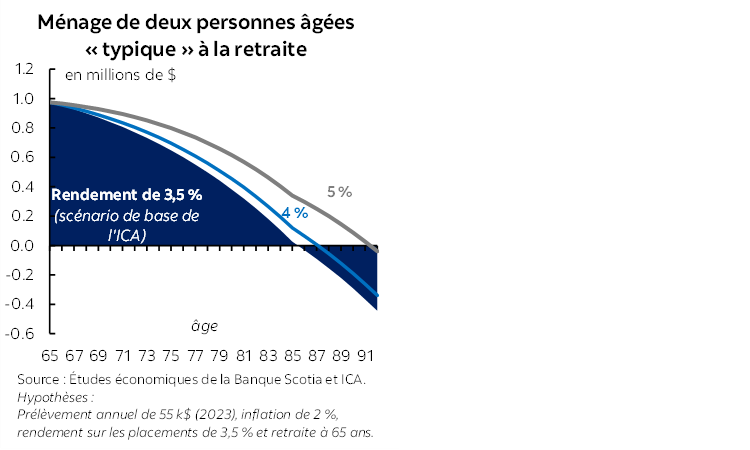

Commençons par un repère souvent évoqué (et simpliste, faut‑il le reconnaître) : les Canadiens ont besoin de 1 M$ pour prendre leur retraite à 65 ans. Nous établissons ce référentiel d’après l’illustration de l’Institut canadien des actuaires (ICA), selon laquelle un couple âgé aurait besoin de 900 k$ (en 2019) pour prendre sa retraite à 65 ans et prélever confortablement 50 k$ pour répondre chaque année à ses besoins en consommation dans les 20 prochaines années. On suppose que l’inflation s’établit à 2 % et que les rendements sur les placements se chiffrent au bas mot à 3,5 %. Les besoins annuels en consommation concordent avec l’Enquête sur les dépenses des ménages de 2019; cette enquête a lieu tous les deux ans pour les ménages âgés. Indexés en dollars de 2023, les besoins en dépenses moyennes se rapprocheraient de 55 k$ par an, ce qui donnerait d’emblée 1 M$ en accumulation de capital à l’âge de la retraite. (Ce niveau de prélèvement correspondrait approximativement à un revenu avant impôts de 65 k$.)

Nous établissons quatre niveaux d’intensité de soins à domicile potentiels. Nous supposons que le salaire d’un préposé aux soins à domicile est de 40 $ l’heure. (Les salaires sont généralement compris entre 30 $ et 40 $ l’heure, en plus des frais d’agence.) Nous supposons aussi que les coûts des soins à domicile augmenteraient avec l’inflation des salaires à un taux historique de 3 % par an. Aucune de ces hypothèses ne tient compte des suppléments de coûts liés aux soins professionnels prodigués à la maison par des travailleurs formés médicalement, ce qui donnerait lieu à des coûts substantiellement plus élevés, mais qui seront vraisemblablement financés par l’État.

- Pour les « soins légers », nous supposons qu’il faut prévoir 5 heures par semaine d’aide à la maison — ce qui cadre avec le niveau moyen d’utilisation des soins à domicile à l’heure actuelle. Nous supposons que les gouvernements financent le tiers de ces coûts, ce qui n’est toutefois pas proportionnable. Ce chiffre donnerait un coût total annuel de 10,4 k$, dont environ 7 k$ seraient financés à même les fonds personnels.

- Pour les « soins modérés », nous supposons qu’il faut prévoir 22 heures par semaine d’aide — ce qui, selon l’AMC, peut faire la différence entre rester à la maison plutôt que séjourner en établissement pour les personnes âgées dont les besoins sont modérés. Nous ne proportionnons pas la part de l’État compte tenu des partis pris actuels du financement pour les soins en établissement : nous supposons plutôt une cotisation maximum de 6 k$ par an — ce qui correspond à peu près au double de la moyenne actuelle. Ce chiffre donnerait un coût annuel de 43 k$, dont 36 k$ seraient financés personnellement.

- Pour les « soins continus modifiés », nous supposons qu’il faut prévoir 45 heures par semaine d’aide rémunérée, le reliquat (75 %) des soins étant assuré informellement pour les personnes qui ont besoin de soins continus. À nouveau, nous supposons que les gouvernements ne financeraient que 6 k$ par an, en supposant que les soins en établissement seraient par ailleurs l’option par défaut des gouvernements dans les cas où les besoins sont plus importants. C’est ce qui donnerait un coût annuel de 94 k$, dont 88 k$ seraient financés personnellement.

- Pour les « soins continus », nous supposons qu’il faudrait prévoir une aide rémunérée, 24 heures sur 24, à domicile. À nouveau, en supposant une aide financière modeste des gouvernements (6 k$), il faudrait compter des coûts annuels de 350 k$ (!).

Nous sondons les besoins en accumulation de capital à la retraite selon plusieurs scénarios de santé et de longévité pour les besoins de l’illustration. Dans notre scénario de base, le même couple en santé qui a besoin de 1 M$ à la retraite pour financer un prélèvement annuel de 55 k$ sur 20 ans (soit jusqu’à 85 ans) aurait besoin d’un peu plus de 1,1 M$ s’il lui faut des soins légers à domicile dans les 10 dernières années, ou 1,3 M$ si les besoins en soins à domicile sont modérés. Ce chiffre augmente rapidement dans le scénario dans lequel il faut prévoir des soins continus.

Les chiffres augmentent encore lorsque les scénarios de longévité sont intégrés dans les besoins en soins potentiels. Nous supposons aussi, dans tous les scénarios, que la consommation des ménages baisse de 30 % encore au‑delà de 85 ans dans un environnement de vieillissement à domicile : les coûts du logement sont essentiellement stables, alors que les autres dépenses de consommation discrétionnaire baissent. Dans le scénario de base, le couple en santé aurait besoin d’accumuler un capital de 1,3 M$ à 65 ans s’il vit (ou si l’un d’entre eux vit) jusqu’à 100 ans en restant essentiellement en bonne santé et autonome. Après 75 ans, les besoins en soins légers portent ce chiffre à 1,5 M$, les besoins en soins modérés, à 2,2 M$, et les besoins en soins continus, à plus de 9 M$. Un scénario sans doute plus probable prévoit des baisses graduelles : par exemple, une première dizaine d’années en santé à la retraite, des besoins en soins légers de 75 à 85 ans, puis des besoins plus modérés de 85 à 95 ans et des soins continus dans les deux dernières années. Ce scénario laisserait entendre qu’il faut cumuler un capital de 2 M$ à 65 ans — ou deux fois plus que dans le scénario de base du couple qui vit pendant 20 années en santé jusqu’à 85 ans.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.