- Au Canada, les petites et moyennes entreprises (PME), qui représentent une part très importante des entreprises, de l’emploi et de l’ensemble de l’activité économique au Canada, ont subi l’odieux de la contraction liée à la pandémie en 2020.

- Le deuxième semestre de 2021 et l’année 2022 devraient offrir aux PME des perspectives de croissance, grâce à l’expansion économique la plus vigoureuse depuis des dizaines d’années, aux mesures chroniques d’aide budgétaire et à l’adoption accélérée de nouvelles technologies. Toutefois, la recrudescence périodique du virus et les lourdes entraves de la chaîne logistique obligeront les chefs d’entreprise à continuer de faire preuve de résilience et d’adaptabilité.

- À moyen terme, les cibles ambitieuses de l’immigration devraient permettre d’amoindrir les pénuries de travailleurs dans certains secteurs d’activité, ce qui est devenu la toute première inquiétude parmi les chefs d’entreprises.

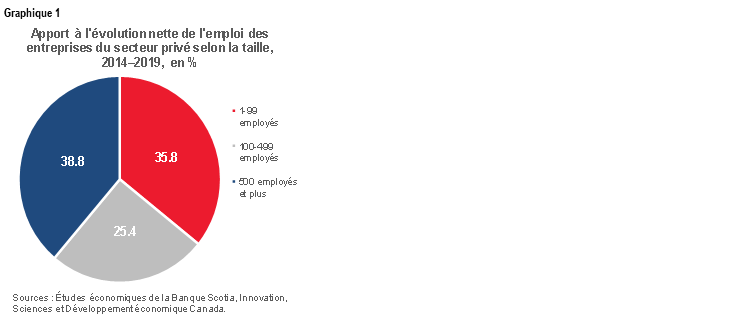

L’économie canadienne a sa part d’entreprises colossales, qu’il s’agisse de constructeurs de pièces d’automobiles (Magna International), d’importants producteurs de pétrole intégrés (Suncor Énergie) ou d’entreprises spécialisées dans la technologie (Shopify). Toutefois, sous maints aspects, ce sont les petites et moyennes entreprises (PME), présentes dans tous les secteurs d’activité et représentant une très large part de l’activité économique (veuillez cliquer sur ce lien), qui signent l’histoire de l’économie canadienne. En 2019, elles représentaient presque 90 % de l’emploi dans le secteur privé et plus de 99 % des établissements commerciaux au Canada, elles représentaient plus de 60 % de la hausse globale nette de l’emploi dans les cinq années qui ont précédé 2019, et elles intervenaient pour plus de 50 % dans le PIB canadien.

Si leur contribution à l’économie est importante, leur rôle dans l’économie et la société canadiennes et sur la scène mondiale ne s’arrête pas à cette contribution. Parce que le Canada est une économie ouverte, dont le secteur du commerce international est vaste, les relations commerciales bilatérales ont une importance prodigieuse. Compte tenu de la prépondérance des PME au Canada, il n’est guère étonnant qu’elles soient les gardiennes de ces relations commerciales, puisque plus de 97 % des exportateurs ont à leur service moins de 500 employés, même si ce chiffre varie selon le secteur d’activité.

Les PME canadiennes sont en mesure de miser sur les perspectives du commerce international en partie en raison de la vaste pépinière de travailleurs très instruits et très compétents. Ceux qui sont nés à l’étranger jouent un rôle supplémentaire, puisqu’une PME sur quatre est dirigée par des immigrants (en date de 2017; veuillez cliquer sur ce lien), chiffre qui est supérieur à celui des immigrants dans l’ensemble de la population. La plupart du temps, les propriétaires d’entreprises nés hors du Canada ont un réseau établi de contacts dans leur pays d’origine et sont beaucoup plus susceptibles de participer au commerce international que leurs homologues nés au Canada. (Veuillez cliquer sur ce lien.) Ainsi, la diversité de la population du Canada lui permet de mettre sur pied des réseaux commerciaux qui viennent pérenniser le commerce canadien.

Pour réussir dans l’économie mondiale, il faut de plus en plus être en mesure de lancer de nouveaux produits et procédés et de nouvelles technologies. Au Canada, toutes les entreprises, petites, moyennes ou grandes, innovent. Si les grandes entreprises de plus de 500 employés sont plus susceptibles d’être propriétaires d’au moins un type de biens intellectuels en bonne et due forme — ce qui est le cas de 73 % d’entre elles —, les PME réunissent une part étonnamment élevée d’entreprises qui sont propriétaires de biens intellectuels : 13 % des entreprises dont le nombre d’employés est compris entre un et quatre sont propriétaires de certains biens intellectuels; leur part augmente pour passer à 49 % dans le cas des sociétés de 100 à 499 employés. Si l’on tient compte du seul nombre de PME dans l’économie canadienne, il est évident que les PME apportent un concours considérable à l’innovation canadienne.

C’est ce dont témoignent des indicateurs comme la part des entreprises de forte croissance parmi les PME. Selon le chiffre d’affaires, au cours de la période de 2014-2017, plus de 10 % des entreprises dans l’industrie de l’information et de la culture connaissaient une forte croissance, ce qui était le cas de 9 % dans la construction et de 8 % dans l’activité manufacturière.

LES CHOCS PANDÉMIQUES

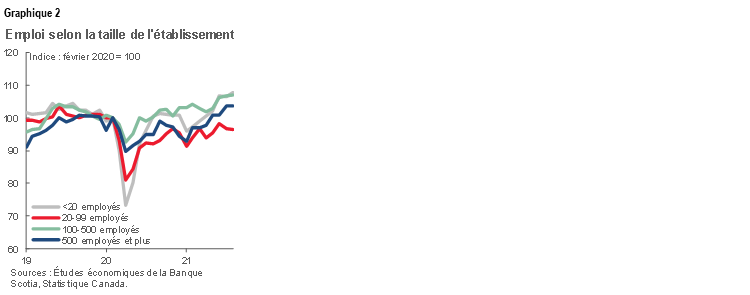

Ce moteur de la croissance économique a été sévèrement enrayé en 2020 par l’émergence de la pandémie de COVID-19 et par les mesures sanitaires qui ont obligé les entreprises à fermer leurs portes pendant des mois au Canada et dans d’autres pays. Les restaurants, les boutiques et les autres établissements à contacts rapprochés ont été dans l’impossibilité de servir les clients en présentiel, alors que le commerce des marchandises s’est effondré, ce qui a tiré le tapis sous les pieds d’innombrables entreprises exportatrices. Les petites et moyennes entreprises ont porté l’odieux des mesures de confinement et de la rupture du commerce international, ce qui explique la plupart des pertes d’emplois (graphique 2), alors que des centaines de milliers d’entreprises se sont prévalues de l’aide de l’État dans le cadre de programmes comme la Subvention salariale d’urgence du Canada (SSUC). Entre le 10 mai et le 6 juin 2020, au plus fort des demandes de SSUC, les entreprises de moins de 251 employés représentaient 97 % des demandeurs.

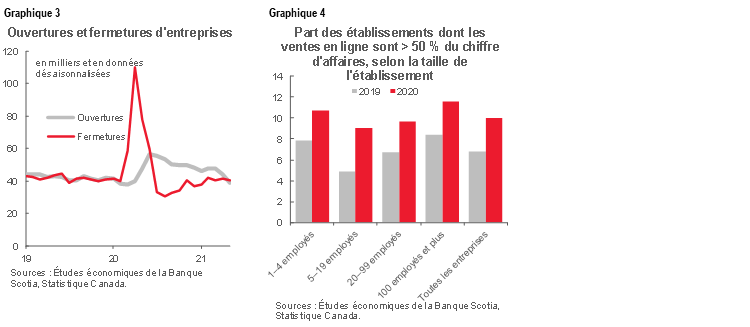

Le nombre de fermetures d’entreprises a culminé; or, lorsqu’on a commencé à lever les restrictions, de nouvelles entreprises ont vu le jour (graphique 3). Cette évolution s’explique en partie par l’adaptabilité des chefs et des propriétaires d’entreprises canadiennes, qui se sont tournées vers les nouvelles technologies lorsque les restrictions ont percuté les modes d’activité existants. Par exemple, les entreprises ont adopté d’emblée le commerce électronique : la part des entreprises qui réalisent plus de 50 % de leurs chiffres d’affaires grâce aux ventes en ligne a augmenté pour toutes les tailles d’entreprises entre 2019 et 2020, même si cette augmentation s’explique aussi par les restrictions dans les activités en présentiel durant la pandémie (graphique 4). Ce virage a été plus prononcé pour les entreprises de 5 à 99 employés et est une très bonne nouvelle, puisque ces entreprises réunissant ces groupes d’employés sous-utilisaient auparavant cette technologie par rapport à la moyenne canadienne. Compte tenu de l’évolution fulgurante du mode d’exploitation des entreprises au Canada, il se peut que l’on assiste à une nouvelle flambée d’innovation, et les PME devraient en profiter le plus.

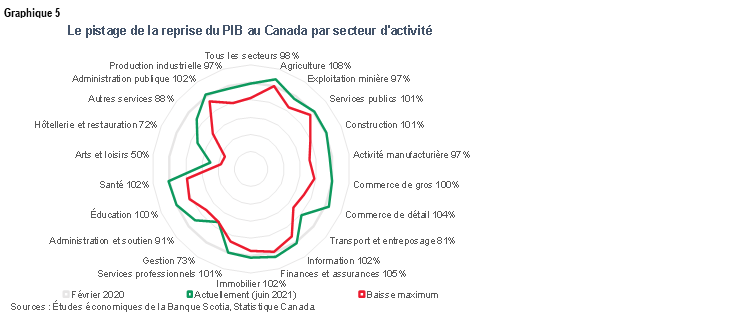

Par contre, dans l’ensemble, certains secteurs dominés par les PME ont été moins pénalisés par la pandémie, surtout la construction et l’immobilier, qui ont complètement reconquis le niveau qu’elles atteignaient avant la pandémie du point de vue du PIB (graphique 5).

HAUSSE DE L’ACTIVITÉ MALGRÉ LE VARIANT DELTA ET RUPTURES DE LA CHAÎNE LOGISTIQUE

Si les PME ne se sont pas encore rétablies de la pandémie, puisque l’emploi continue de stagner en deçà des niveaux prépandémiques, surtout dans la catégorie de 20 à 99 employés (cf. le graphique 2), les PME expliquent la plus grande partie des gains de l’emploi depuis avril 2020, puisque 75 % des gains nets d’emploi sont attribuables aux entreprises de moins de 100 employés.

C’est pourquoi les milieux d’affaires font preuve d’un optimisme remarquable. Avant de fléchir légèrement en septembre en raison des incidences des nouvelles restrictions pandémiques et des obligations vaccinales, le baromètre des entreprises de la FCEI pour la période prévisionnelle de 12 mois avait atteint des niveaux sans précédent depuis des années. En fait, les propriétaires d’entreprises considèrent aujourd’hui que les pénuries de travailleurs spécialisés sont le tout premier facteur qui limite la croissance de leur chiffre d’affaires (cf. le graphique 6 et ce lien), avant la léthargie de la demande, qui était pendant la pandémie le premier motif d’inquiétude.

Ce n’est guère étonnant, puisque dans un certain nombre de secteurs d’activité, la demande s’est envolée, musclée en partie par l’aide budgétaire massive et en partie par les consommateurs qui ont cessé de dépenser dans les catégories temporairement restreintes — les voyages à l’étranger, les repas au restaurant et même les vêtements — pour dépenser dans d’autres secteurs comme les rénovations domiciliaires, l’électronique, les voitures et le logement.

Puisqu’au Canada, la vaccination avance à vive allure, la demande, appelée à rebondir dans les secteurs à contacts rapprochés qui étaient fermés, devrait permettre aux points de surchauffe de l’économie de s’apaiser et d’atténuer une partie des contraintes qui pèsent sur la chaîne logistique — ce qui permettra à la production de rattraper la demande et d’abaisser les coûts des intrants, qui ne cessent d’augmenter (veuillez cliquer sur ce lien). Or, la poussée de la demande dans les entreprises à contacts rapprochés se heurte à la pénurie généralisée de travailleurs, ainsi qu’aux ruptures de la chaîne logistique, ce qui explique que l’offre d’articles de première nécessité se tarisse.

Dans l’ensemble, nous nous attendons à ce que la chaîne logistique reprenne peu à peu du mieux en 2021-2022. Malgré les signes timides de stabilisation dans certains secteurs, puisque Statistique Canada nous apprend qu’en juillet 2021, les constructeurs automobiles ont réussi à sécuriser de plus en plus de livraisons de semi-conducteurs, ce qui vient rehausser la production et l’exportation en gros de voitures, la multiplication des cas d’infection en Asie du Sud-Est a amené d’autres constructeurs automobiles à contingenter leur production mondialement. Il se pourrait aussi qu’il faille compter un certain temps avant que l’on puisse constater les conséquences de la dislocation mondiale du commerce international et de l’exportation. Les retards de livraison et les coûts stratosphériques en raison de la réduction de la capacité de traitement dans les ports, ainsi que la pénurie de navires et de conteneurs dans les grands terminaux d’expédition seront probablement récalcitrants en 2022.

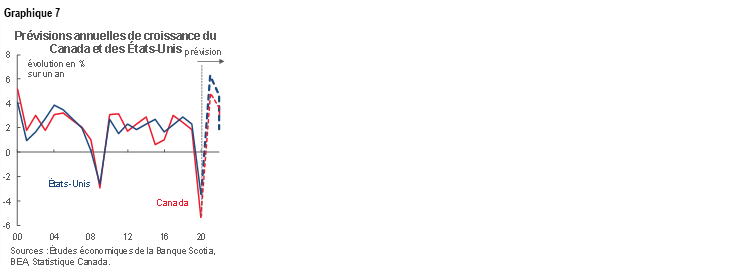

Malgré les difficultés de l’offre, le Canada et ses principaux partenaires commerciaux, dont les États-Unis, devraient connaître en 2021 une expansion exceptionnellement forte.

- Aux États-Unis, la campagne de vaccination fulgurante, même si elle se ralentit aujourd’hui, a permis de lever graduellement les restrictions pandémiques et de libérer la demande refoulée de biens et de services. En outre, plusieurs programmes de mesures d’aide budgétaire, dont les très récents plans de dépenses dans les infrastructures, devraient permettre de survitaminer la reprise et d’accélérer encore la croissance de l’emploi. Dans cette conjoncture, le PIB américain devrait gagner 6,3 % en 2021, soit son plus haut depuis des dizaines d’années (cf. le graphique 7).

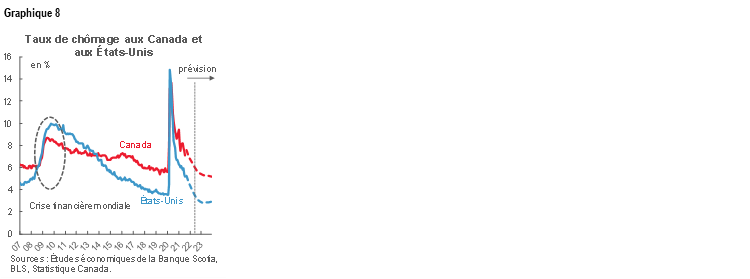

- Au sud de la frontière, la forte croissance devrait muscler les exportations canadiennes en augmentant la demande interne refoulée, ce qui aura pour effet d’accélérer la croissance au deuxième semestre de 2021 : dans l’ensemble, l’économie canadienne devrait croître de 4,8 % pour l’ensemble de l’année, avant de se ralentir peu à peu à 3,6 % en 2022. Grâce à cette forte croissance, le taux de chômage canadien devrait s’inscrire à un creux record de 5,2 % d’ici la fin de 2023 (graphique 8).

Malgré cette croissance rapide, même si elle est freinée par les difficultés de l’offre et par la recrudescence périodique probable des vagues du virus, les prochaines années offrent aux PME une occasion en or de rebâtir et de développer leurs activités, de conquérir de nouveaux marchés, de mettre au point de nouveaux produits et d’être généralement en mesure de réussir à long terme. En particulier, les secteurs d’activité dont la production ne s’est pas sensiblement rétablie des creux pandémiques, par exemple les arts et les loisirs, l’hébergement et la restauration et d’autres secteurs (cf. le graphique 5), devraient profiter de cette expansion de l’économie. Toutefois, pour en profiter, les chefs d’entreprises devront rester agiles et prendre des risques dans un environnement dans lequel les retards pourraient entraîner d’autres difficultés dans la sélection des intrants et le recrutement des travailleurs spécialisés, ou encore dans l’effritement des parts de marché cédées aux concurrents. Il faudra aussi faire preuve de résilience, puisque la voie à suivre sera probablement cahoteuse, même si l’évolution tendancielle se déroule manifestement à la hausse.

POLITIQUES, DIFFICULTÉS ET PERSPECTIVES

Il ne fait aucun doute que l’économie canadienne, lorsqu’elle émergera de l’autre côté de la pandémie, aura un aspect très différent. Le cataclysme de la pandémie de COVID-19 a déjà donné lieu à de profonds changements dans la structure de l’économie, en accélérant vivement sa numérisation, entre autres virages. Les PME sont parfaitement en mesure de profiter de cette tendance, compte tenu de la rapidité avec laquelle elles se sont adaptées dans l’année écoulée. Dans cette tâche, les propriétaires d’entreprises continueront de profiter de l’aide de l’État. Le budget fédéral de 2021 prévoyait une série de mesures destinées à aider les PME dans la transition avec le numérique, des programmes d’incitation pour l’investissement des entreprises, de même que la prorogation de la SSUC et d’autres programmes d’aide. En outre, l’annonce de cibles d’immigration très ambitieuses (veuillez cliquer sur ce lien), si elles sont atteintes, devrait permettre de corriger les pénuries de travailleurs spécialisés déclarées par les propriétaires d’entreprises, en plus d’élargir la pépinière d’entrepreneurs en herbe au Canada.

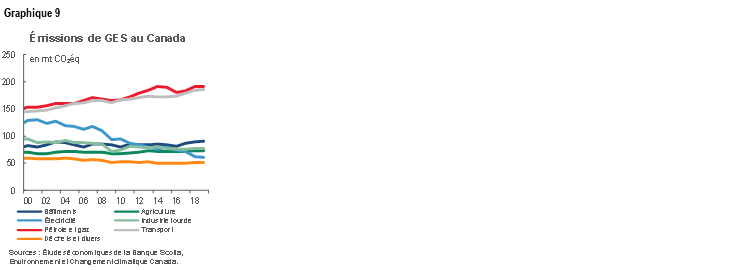

À moyen terme, la mise en œuvre de mesures destinées à corriger le problème des dérèglements du climat est une tendance importante qui devrait prendre de la vitesse. Le gouvernement du Canada et, de plus en plus, les gouvernements partout dans le monde continuent de recentrer leurs politiques pour réduire les émissions de gaz à effet de serre (GES) : le Canada s’est engagé à la neutralité carbone d’ici 2050. Même si ces politiques auront pour effet de hausser les coûts des entreprises qui émettent des GES, surtout dans le secteur pétrogazier et dans l’industrie du transport (cf. le graphique 9), elles viendront probablement aiguillonner l’innovation dans les technologies propres, et les PME canadiennes sont parfaitement en mesure de participer à cette évolution. Dans son rapport, l’Association canadienne du capital de risque et d’investissement fait savoir que les fonds réunis par les entreprises de technologies propres au premier trimestre de 2021 ont déjà largement surpassé le total pour l’ensemble de 2020.

Du point de vue de l’adoption des technologies propres, selon un sondage mené en 2021, environ 12 % des entreprises de 20 à 99 employés ont fait savoir qu’elles prévoyaient de consacrer des investissements aux énergies renouvelables ou de mettre en œuvre des mesures d’économie de l’énergie. Bien que ce chiffre puisse paraître modeste, le nombre d’entreprises dans cette fourchette de tailles est très considérable; c’est pourquoi l’impact pourrait être substantiel.

CONCLUSION

Les astres s’alignent pour des jours meilleurs au-delà de la COVID-19. Puisqu’on s’attend à court terme, au Canada comme aux États-Unis, à une forte croissance, et — à moyen terme — à une accélération dans l’adoption des technologies nouvelles, à la hausse de l’immigration et à des programmes d’aide budgétaire soutenue, les PME devraient profiter des nombreuses occasions non seulement de reconquérir les niveaux d’activité atteints avant la pandémie, mais aussi de prospérer et de continuer de réussir dans la conjoncture mondiale concurrentielle.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.