Les statistiques qui viennent d’être publiées laissent entendre qu’un vif rebond se profile à l’horizon dans de nombreux pays, même si aux États-Unis, l’impuissance à endiguer la propagation du virus laisse entendre que la reprise sera plus timorée au deuxième semestre de 2020.

Malgré une reprise en V des taux de croissance, ce qui devrait permettre de connaître une forte croissance d’ici la fin de l’année et au début de 2021, cette reprise sera longue et pénible pour bien des secteurs et des ménages. Il faudra attendre plusieurs trimestres pour reconquérir les niveaux de l’activité économique d’avant la COVID.

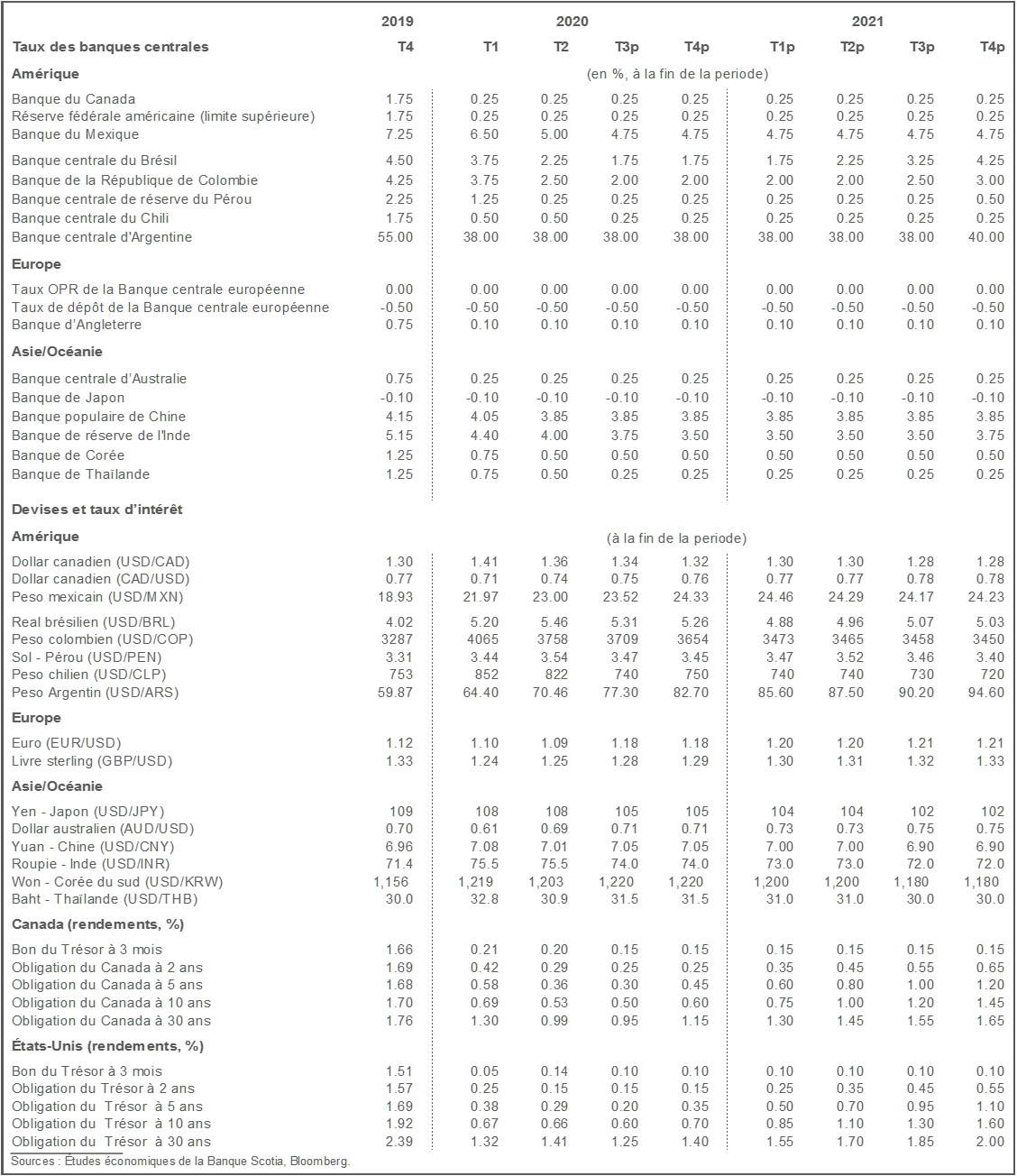

Les pressions désinflationnistes seront considérables, puisque l’inflation réagit tardivement à la baisse de la production. Dans la plupart des pays industrialisés, les taux directeurs sont appelés à rester aux niveaux actuels jusqu’à la fin de 2022.

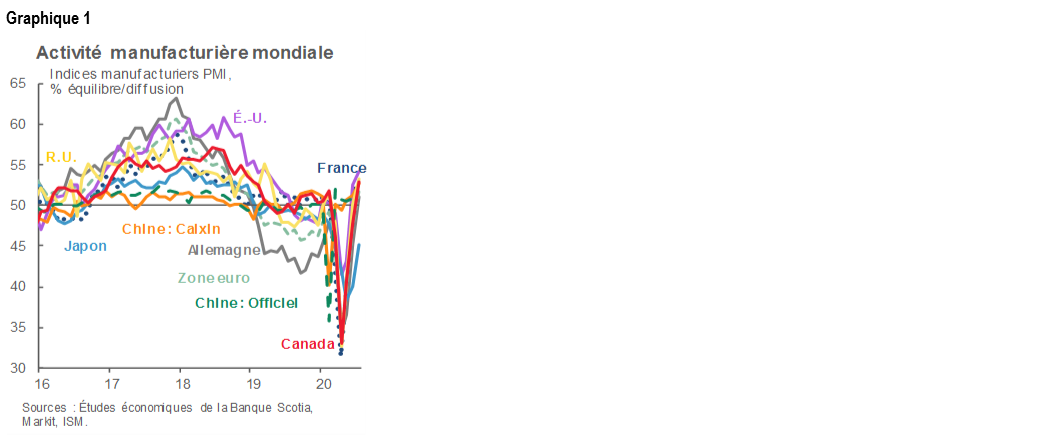

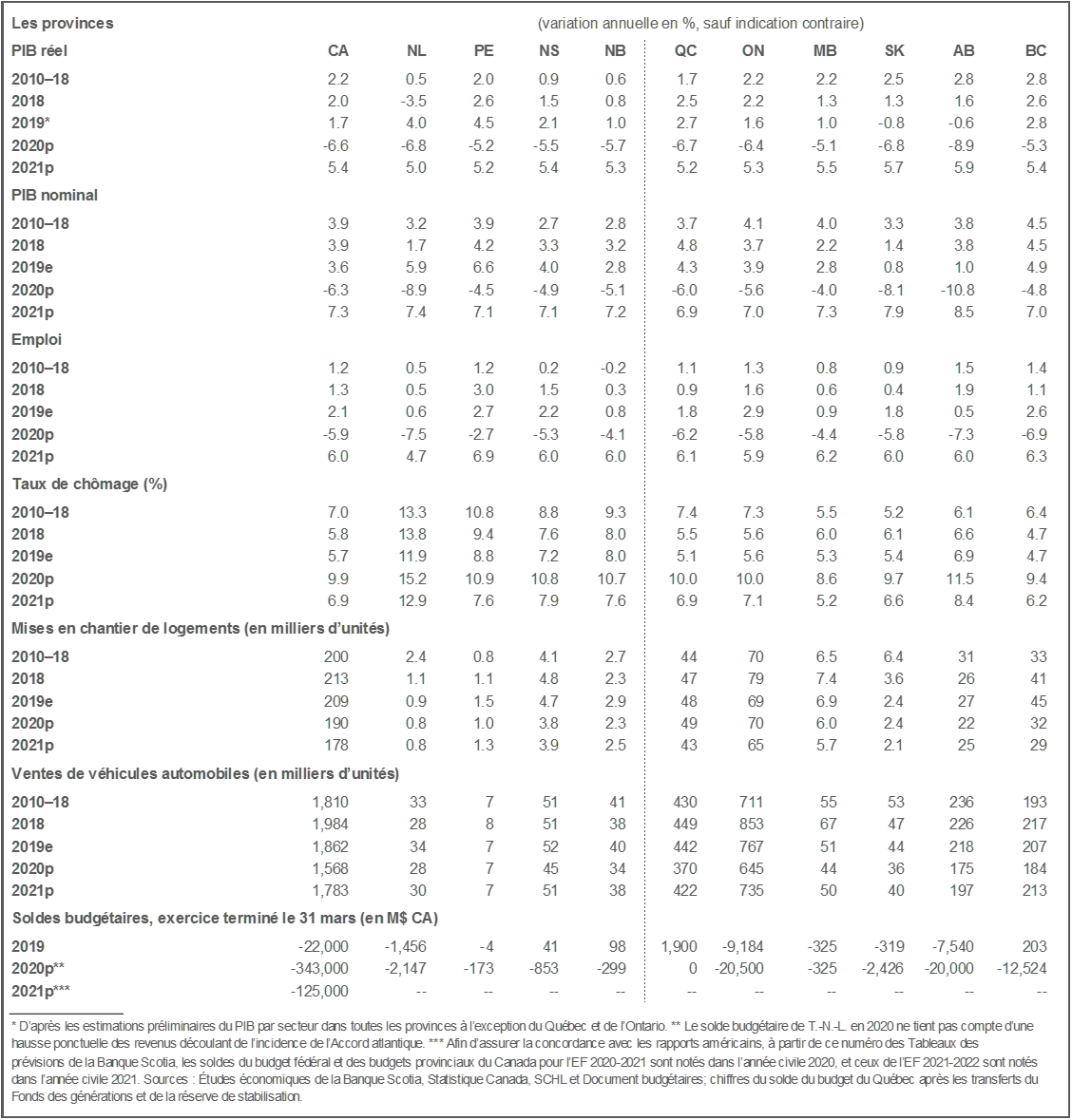

Bien que les cas de COVID-19 continuent de se multiplier mondialement, le succès remporté dans la maîtrise du virus dans certains pays a permis d’alléger les mesures sanitaires publiques, très nocives économiquement. Par exemple, dans l’ensemble des pays industrialisés, les indicateurs économiques semblent confirmer qu’une reprise en V des taux de croissance est vraiment en train de se dérouler (graphique 1). Ces pays se situent dans la phase facile de la reprise, puisque le déconfinement explique les taux de croissance spectaculaires. À différents degrés, les indicateurs de l’activité des dépenses des ménages ou des investissements des entreprises laissent entendre que la production rattrape une part importante des pertes liées à la COVID. Les marchés voient évidemment d’un bon œil ces progrès; or, il est facile d’oublier qu’une partie de ces pertes s’inscrira dans la durée et qu’il y aura des questions à propos de la pérennité de la reprise lorsqu’une grande partie du déconfinement sera terminée. On s’attend à ce que, dans bien des pays pendant encore longtemps, les niveaux de l’activité économique restent nettement inférieurs à ceux observés avant la COVID. Par exemple, au Canada, nous nous attendons à ce qu’il faille attendre jusqu’au début de 2022 pour regagner les niveaux de l’activité économique de la fin de 2019.

Dans les pays où la maîtrise du virus se révèle plus difficile, par exemple dans certains pays de l’Amérique latine, le rebond n’est pas encore amorcé, malgré les efforts, pour la plupart substantiels, consacrés dans le cadre des politiques pour amortir le choc de la pandémie. La multiplication spectaculaire des cas de COVID aux États-Unis — et, dans une moindre mesure, la facilité prégnante avec laquelle le virus peut se rétablir, comme on le constate dans de nombreuses autres régions du monde — nous rappelle cruellement que le vif rebond de l’activité économique constaté dans les pays au moment d’écrire ces lignes est très vulnérable aux progrès liés au virus. Ces risques de baisse ont tant d’importance que nos prévisions pour le Canada et les États-Unis en 2020, par exemple, sont restées essentiellement inchangées, même si les statistiques du deuxième trimestre et celles du début du troisième trimestre sont généralement plus solides que ce à quoi nous nous attendions, alors que nous réduisons l’envergure et le rythme du rebond d’ici la fin de l’année.

Les risques de la politique officielle aux États-Unis augmentent les risques sanitaires. Il est évident que le président Donald Trump se lance dans un parcours plus antagoniste dans plusieurs secteurs. Ce qui est le plus préoccupant, dans l’immédiat, c’est que l’abrogation prématurée des mesures d’aide officielles — ce qui pourrait se produire si les prestations supplémentaires de chômage devaient être réduites — risque de nuire à une reprise encore chancelante. Pour l’heure, nous supposons que ces prestations seront prorogées telles quelles pour la durée nécessaire, mais que si la situation devait changer, comme elle paraissait vouloir le faire cette semaine, nous réduirions en conséquence nos prévisions pour les États-Unis.

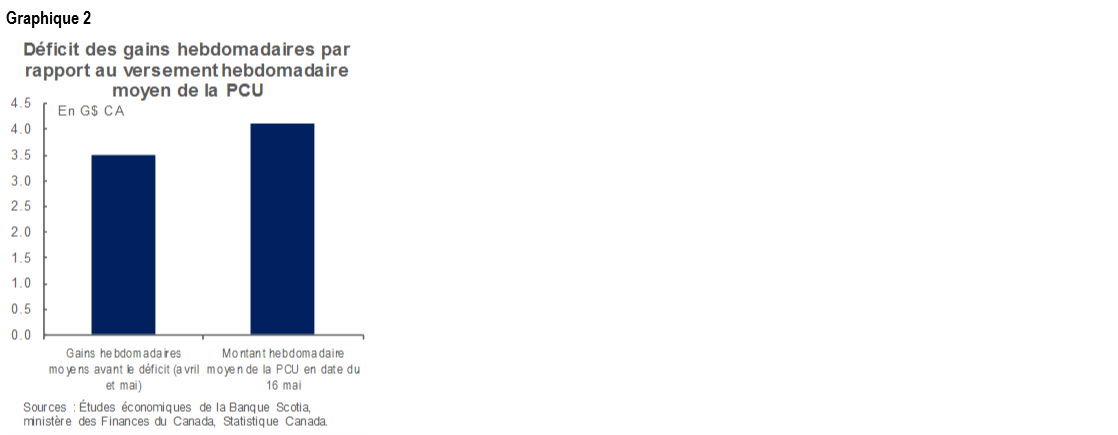

Du point de vue du Canada, les statistiques qui viennent d’être publiées indiquent clairement que l’activité économique s’améliore très vigoureusement, même si de nombreux secteurs sont toujours à la peine. Cette constatation est parfaitement évidente dans les statistiques sur les dépenses des ménages, puisque les ventes au détail ont reconquis les niveaux d’avant la COVID, même si leur composition est manifestement très différente, puisque certains sous-secteurs (établissements de marchandises générales et supermarchés) se situent nettement au-delà des niveaux d’avant le virus, alors que certains autres accusent un net recul par rapport aux niveaux de février. Les ventes d’automobiles ont rebondi en force, grâce non seulement à la pentification de la demande, mais aussi à l’intérêt plus grand exprimé pour l’achat de voitures après la COVID. Il n’y a aucun doute lié aux enquêtes qui indiquent que les particuliers souhaitent moins prendre les transports en commun. L’évolution des dépenses de consommation s’explique probablement par la prodigieuse résilience des finances des ménages malgré la forte hausse du chômage. Ce résultat est probablement attribuable aux prestations de soutien du revenu d’urgence du gouvernement (graphique 2), par la réduction des frais de garde d’enfants, par les différents programmes de report offerts par les institutions financières, par la vigueur des prix du logement et par le très solide rebond observé sur les marchés boursiers.

Malgré le rebond de certains indicateurs boursiers des attentes inflationnistes, il paraît probable que l’inflation restera nettement inférieure aux cibles des banques centrales dans les pays où ces cibles existent. L’exemple canadien est révélateur des progrès accomplis mondialement. Le choc qui s’est répercuté sur les niveaux de la production est si retentissant que même si nous acceptons que l’essentiel de ce choc donne lieu à une baisse de l’offre, l’écart de production se creusera fortement, ce qui fera peser sur l’inflation une pression à la baisse. Il va de soi que la relation entre les écarts de production ou les autres indicateurs de l’activité économique et l’inflation est captée dans la courbe de Phillips et que l’on débat de la question de la résistance de cette relation. Au Canada, notre courbe de Phillips estimative a plutôt bien résisté dans les dernières années, tout comme la courbe américaine, même si cette courbe n’a jamais fonctionné aussi bien qu’elle l’a fait au Canada. Puisqu’il y a un décalage entre la détérioration de la position cyclique de l’économie et l’inflation (environ un an dans notre modèle), il ne faut pas penser que parce que les différents indicateurs de l’inflation tendancielle continuent de graviter aux alentours de 2 % au Canada, l’inflation restera sur la cible, ou même qu’elle augmentera par rapport aux niveaux actuels. L’inflation fondamentale ne devrait revenir sur la cible de la Banque du Canada qu’à la fin de 2022.

Compte tenu de notre évaluation des pressions désinflationnistes, les taux directeurs des pays industrialisés devraient rester fixés à leurs niveaux actuels pour une durée prolongée. Les taux n’augmenteront pas avant bien des trimestres. Aux États-Unis, le président de la Fed, Jerome Powell, a fait savoir que la banque centrale qu’il dirige n’a même pas commencé à se dire qu’elle devrait se mettre à réfléchir à la hausse des taux directeurs. Au Canada, la Banque du Canada est revenue aux prévisions de l’ère Carney en s’engageant résolument à garder son taux directeur aux niveaux actuels jusqu’à ce que l’inflation se maintienne durablement sur sa cible. Si nos prévisions sont exactes, il n’y aurait pas de hausse du taux directeur avant 2023. En outre, s’il faut adopter d’autres mesures de soutien monétaire, les deux banques centrales ont fait savoir qu’elles n’envisageraient pas de taux d’intérêt négatifs, mais qu’elles penseraient plutôt à des moyens d’abaisser encore les taux d’intérêt plus loin dans la courbe, éventuellement en s’inspirant de l’expérience australienne dans la maîtrise de la courbe des rendements.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.