Pour bon nombre de Canadiens, la seule mention de planification financière suffit à provoquer l’angoisse. Si vous songez à vous doter d’un plan financier, vous reportez peut-être ce projet depuis un certain temps pour diverses raisons : peut-être me savez-vous pas par où commencer, avec qui communiquer ou auprès de qui obtenir de l’aide. L’avalanche d’information – et de mésinformation – à ce propos pourrait aussi freiner vos élans.

Qu’est-ce que la planification financière?

Selon le Conseil des normes en planification financière,1 un plan exhaustif devrait tenir compte des principaux objectifs et événements de la vie, ou d’au moins trois éléments de planification qui suivent : le budget du ménage, l’impôt, la retraite, la planification successorale, les placements, l’endettement et la gestion du risque.

Le présent article aborde certaines des idées fausses plus répandues à l’égard de la planification financière afin de vous donner suffisamment confiance en vos moyens pour mettre vos projets à exécution.

Pour atteindre vos objectifs, vous devez avoir un plan financier. Un plan financier, c’est un peu comme votre feuille de route personnelle : il tient compte de vos objectifs financiers à long terme (par exemple, l’épargne-études de vos enfants et la planification de la retraite) et à court terme (comme l’épargne pour l’achat d’une voiture ou d’une maison), et des stratégies appropriées qui vous aideront à les réaliser.

Un plan financier vous permet d’exercer un meilleur contrôle sur vos finances et d’avoir l’esprit tranquille, sachant que vous pouvez compter sur les stratégies en place dans les bons et les moins bons moments.

Bien que le plan financier soit différent dans chaque cas, il permet de répondre à trois questions essentielles :

- Quelle est votre situation financière actuelle?

- Quels sont vos objectifs à court et long terme?

- Comment prévoyez-vous de les atteindre ?

Une fois que vous aurez élaboré un plan financier, n’oubliez pas de réviser régulièrement votre stratégie pour vous assurer que vous êtes en bonne voie d’atteindre vos objectifs et d’apporter des correctifs si nécessaire.

Bon nombre de personnes croient à tort qu’il faut être riche pour élaborer un plan financier. C’est faux. Planifier sert également à bâtir votre richesse.

Cette idée fausse pousse parfois certains à reporter l’élaboration d’un plan financier, ce qui peut avoir des répercussions sur l’atteinte de leurs objectifs d’épargne à long terme. Il n’est jamais trop tôt pour commencer à épargner en vue de la retraite. Plus vous épargnez tôt, plus votre épargne fructifiera au fil du temps. Et cela commence par l’élaboration d’un plan financier. Si vous touchez un revenu et si vous vous êtes fixé des objectifs financiers, un plan financier vous aidera à les atteindre.

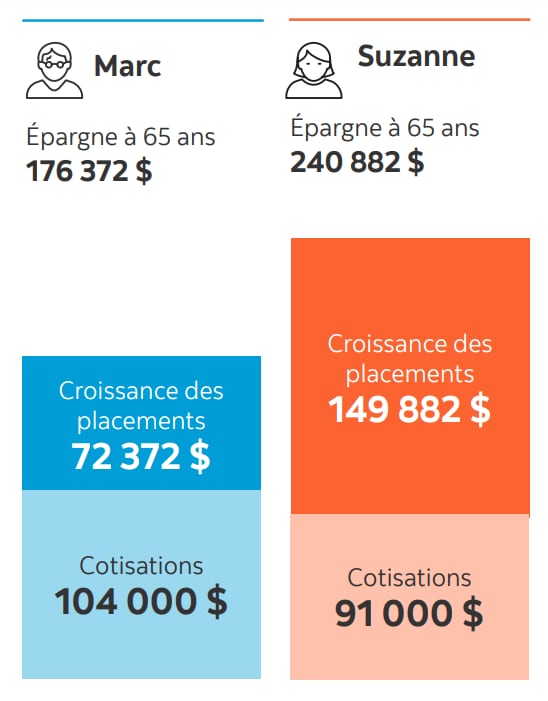

Voyons maintenant les conséquences potentielles d’un report de l’épargne-retraite*

- Suzanne et Marc souhaitent prendre leur retraite à 65 ans.

- Suzanne commence à épargner 100 $ toutes les deux semaines à l’âge de 30 ans.

- Marc décide d’attendre son 45e anniversaire avant de commencer à épargner, mais sa cotisation sera le double de celle de Suzanne (200 $ aux deux semaines) pour rattraper son retard.

• À 65 ans, Suzanne aura cotisé 91 000 $ à son épargne-retraite en 35 ans, tandis que Marc aura versé 104 000 $ en 20 ans. Toutefois, au moment de prendre sa retraite, Suzanne aura en fait amassé 64 510 $ de plus que Marc, malgré le fait qu’elle ait cotisé 13 000 $ de moins.

• Profitant d’un plus grand horizon (15 ans de plus) et de l’effet des intérêts composés, les cotisations de Suzanne (91 000 $) ont fructifié jusqu’à atteindre une valeur de 240 882 $, tandis que les cotisations de Marc (104 000 $) se sont accrues pour s’établir à 176 372 $ (64 510 $ de moins que l’épargne-retraite de Suzanne).

Puisque certains éléments d’un budget sont aussi pris en compte dans un plan financier, bon nombre de gens confondent ces deux outils.

Un budget tient compte des revenus et des dépenses, des composantes qui sont aussi importantes dans un plan financier, mais ce dernier tient compte de bien plus d’aspects d’une situation financière.

Un budget facilite le suivi de vos habitudes de consommation et d’épargne afin de vous permettre d’exercer un meilleur contrôle sur vos entrées et sorties d’argent.

Un plan financier englobe tous les aspects de votre vie financière, évaluant votre valeur nette (actif et passif), vos flux de trésorerie (entrées et sorties d’argent), votre situation fiscale, la planification de votre retraite, votre plan de succession et vos couvertures d’assurance, tout ça pour vous aider à atteindre vos objectifs financiers à court, moyen et long terme.

Si vous avez pris la bonne décision en commençant à dresser votre plan financier, il n’est peut-être pas aussi judicieux d’effectuer cet exercice sans aide.

En cette ère numérique, les sources de conseils financiers ne manquent pas, mais il est souvent difficile de s’y retrouver et de déterminer ce qui convient à votre situation sans perdre la tête. Éventuellement, vous n’aurez d’autre choix que de faire appel au soutien de professionnels en services financiers pour accéder à des conseils, des outils et des ressources pertinents à votre situation.

Travailler avec un conseiller vous permet d’enrichir votre patrimoine2

Collaborer avec votre conseiller en services bancaires/ conseiller financier pour créer un plan financier vous aidera à bâtir votre patrimoine en adoptant des stratégies d’épargne plus avantageuses, et vous permettra d’enrichir vos connaissances financières pour que vous preniez des décisions avec assurance.

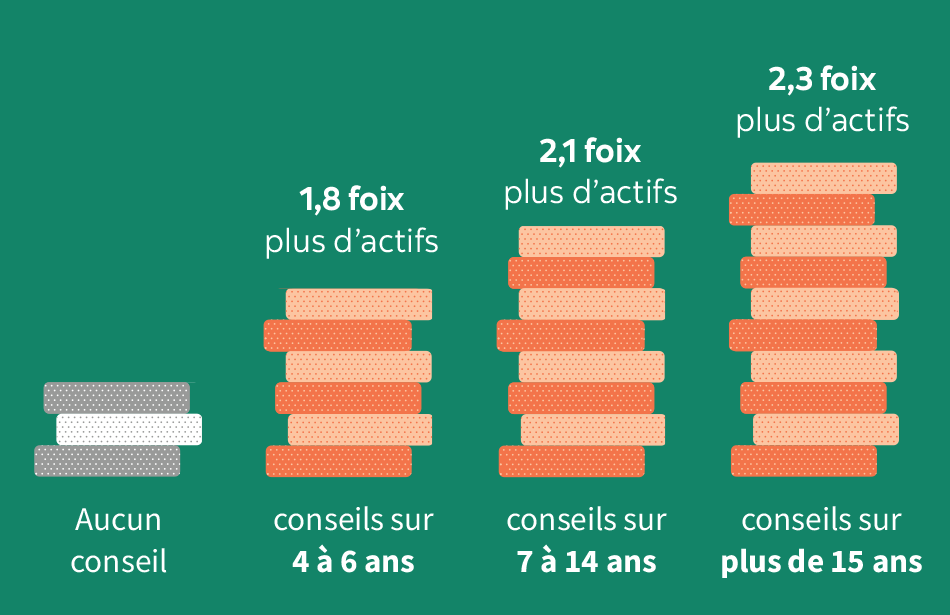

La recherche nous apprend que les ménages qui font appel à un conseiller pour leurs finances cumulent plus d’actifs que ceux qui ne le font pas. Plus ils travaillent longtemps avec un conseiller, plus ils font fructifier leur épargne.

Voici d’ailleurs une recherche révélatrice:

Par rapport aux ménages qui ne sont pas conseillés, le ménage moyen qui fait appel à un conseiller a accumulé:

- 1,8 fois plus d’actifs financiers sur une durée de 4 à 6 ans;

- 2,1 fois plus d’actifs sur une durée de 7 à 14 ans;

- 2,3 fois plus d’actifs sur une période de plus de 15 ans.

Se doter d’un plan financier est un bon début, mais gardez en tête que vous n’en tirerez pleinement avantage qu’en le mettant régulièrement à jour pour tenir compte des réalités changeantes de votre vie, que ce soit votre mariage, la naissance d’un enfant ou d’un changement de carrière, en passant par l’achat d’une maison, pour n’en nommer que quelques-unes.

La planification financière est une démarche continue. Nous qualifions d’ailleurs souvent les plans financiers de « documents vivants », car ils sont constamment modifiés en fonction des changements que vous vivez. Il est donc préférable d’avoir toujours votre plan à portée de main, afin de pouvoir le revoir facilement à mesure que votre situation financière évolue.

Considérez la relation avec votre conseiller comme un partenariat; vous travaillez tous les deux activement pour atteindre vos objectifs financiers.

En tant que client, prenez l’habitude d’examiner vos placements en constituant un dossier de vos relevés de comptes, vos documents fiscaux et vos autres documents pertinents. Assurez-vous de lire les documents que vous recevez au sujet de vos placements et intéressez-vous à votre portefeuille. Après tout, il est question de votre avenir financier. Une telle approche permettra du même coup à votre conseiller de vous fournir des renseignements opportuns et un soutien exhaustif pour vous aider à atteindre vos objectifs financiers en toute confiance.

Il est important que votre conseiller soit informé de tout changement à votre situation financière ou personnelle. Des événements marquants, tels qu’un mariage, la naissance d’un enfant, un divorce ou le décès de votre conjoint, peuvent avoir un effet important sur votre situation financière. Votre conseiller peut vous aider à apporter les correctifs nécessaires à votre plan financier afin de veiller à ce que vous restiez sur la bonne voie pour atteindre vos objectifs financiers.

Vous voulez en apprendre une bonne? Un premier rendez-vous avec un conseiller de la Banque Scotia ne dure environ qu’une heure. Cette rencontre lui donne l’occasion de vous poser des questions pour clarifier votre situation financière, passer en revue vos objectifs et préciser vos besoins. Même si quelques autres rendez-vous sont nécessaires pour mettre votre plan en action, le jeu en vaut la chandelle. En comptant sur un plan financier, vous aurez l’esprit plus tranquille et meilleures seront vos chances d’atteindre vos objectifs financiers.