Si votre portefeuille déborde de cartes de crédit, vous pourriez ressentir le besoin de désencombrer votre collection et de fermer les comptes de crédit inutilisés. Ou peut-être voyez-vous l’annulation d’une carte de crédit comme un moyen de réduire vos dépenses excessives. Quelles que soient vos raisons, vous devriez réfléchir à deux fois avant d’annuler une de vos cartes, car cela pourrait influer sur votre cote de crédit.

Poursuivez votre lecture pour découvrir comment l’annulation d’une carte de crédit modifie votre cote de crédit. Vous pourrez ainsi aborder la situation avec prudence sur le plan financier.

Points à retenir :

La réponse courte est oui, l’annulation de votre carte de crédit peut avoir un effet négatif sur votre cote de crédit1, 4. Cependant, il y a des facteurs à prendre en compte, comme l’ampleur de l’effet et la bonne façon de procéder pour annuler une carte de crédit.

Le fait d’annuler votre carte de crédit peut avoir une incidence sur deux facteurs importants utilisés pour calculer votre profil de crédit :

- vos antécédents de crédit;

- votre taux d’utilisation du crédit.

Ensemble, ces deux facteurs peuvent représenter près de la moitié (45 %) de votre cote de crédit.

LE SAVIEZ-VOUS?

Le taux d’utilisation du crédit correspond à la quantité de crédit que vous utilisez sur votre limite de crédit par rapport au crédit disponible et inutilisé.

En savoir plus sur les facteurs qui influent sur votre cote de crédit

En général, les modèles de calcul du crédit vous récompensent pour les comptes de crédit de longue date qui n’utilisent qu’un faible pourcentage (moins de 35 %) de votre limite de crédit1. Par conséquent, si vous annulez une carte de crédit (en particulier une carte que vous possédez depuis longtemps), cela pourrait réduire l’âge moyen de vos comptes et changer le montant du crédit disponible que vous utilisez, ce qui entraînerait une baisse de votre cote de crédit.

Il n’y a pas de chiffre précis et unique. L’incidence de l’annulation d’une carte de crédit dépend largement de votre situation de crédit et du modèle de calcul de la cote de crédit utilisé2. Par exemple, si vous avez une bonne cote de crédit, l’annulation d’une carte de crédit n’aura peut-être pas un effet énorme ou durable sur votre cote3.

Mais voici une bonne nouvelle : Même si votre cote de crédit baisse après l’annulation d’une carte de crédit, elle se rétablit généralement en quelques mois si vous continuez à effectuer vos paiements à temps et à utiliser le crédit de manière responsable4.

Pour comprendre ce qui se passe après l’annulation d’une carte de crédit, vous devez savoir ce qui influe sur votre cote de crédit. Voici quelques-uns des principaux facteurs qui entrent en ligne de compte dans le calcul de votre cote de crédit5.

- Votre historique de paiement (payez-vous vos factures/comptes à temps?)

- Votre taux d’utilisation du crédit (ou crédit utilisé par rapport au crédit disponible)

- La durée de vos antécédents de crédit

- Les dossiers publics

- Le nombre de demandes de renseignements sur votre dossier de crédit

Si vous annulez une carte de crédit, cela peut modifier le calcul de votre cote de crédit de deux façons importantes. Plus précisément, l’annulation d’une carte de crédit peut réduire la durée de vos antécédents de crédit et augmenter votre taux d’utilisation du crédit (ce qui signifie que vous utilisez une plus grande partie de votre limite de crédit disponible), ce qui peut influer sur votre cote de crédit. Voici pourquoi et comment cela fonctionne.

Vos antécédents de crédit

L’annulation d’une carte de crédit peut avoir une incidence sur la durée de vos antécédents de crédit, c’est-à-dire la portion de votre dossier de crédit qui indique depuis combien de temps vos comptes de crédit – cartes de crédit, prêts étudiants, prêts hypothécaires, prêts automobiles et autres – sont ouverts6.

Pour calculer votre cote de crédit, les modèles d’évaluation du crédit tiennent compte des dates d’ouverture de vos comptes les plus vieux et des plus récents. Plus précisément, les antécédents de crédit sont fondés sur l’âge moyen de vos comptes de crédit. Ainsi, plus vous gardez des comptes de crédit ouverts longtemps, plus votre âge moyen sera élevé.

Étant donné que les antécédents de crédit représentent généralement 15 % du calcul total de votre cote de crédit7, la fermeture d’un compte de carte de crédit peut entraîner une modification de votre cote – et dans certains cas, une détérioration. Avec un compte de moins dans votre dossier, l’âge moyen de vos comptes de crédit peut diminuer, entraînant une baisse de votre cote de crédit8.

Les prêteurs aiment généralement voir que vous pouvez gérer des comptes de crédit de manière responsable sur le long terme. Si vous n’avez pas ou peu d’antécédents de crédit, vous risquez d’avoir du mal à obtenir une carte de crédit, un prêt ou un prêt hypothécaire. C’est pourquoi l’utilisation responsable d’une carte de crédit peut être un excellent outil pour bâtir vos antécédents de crédit.

Votre taux d’utilisation du crédit (ou crédit utilisé par rapport à votre crédit disponible)

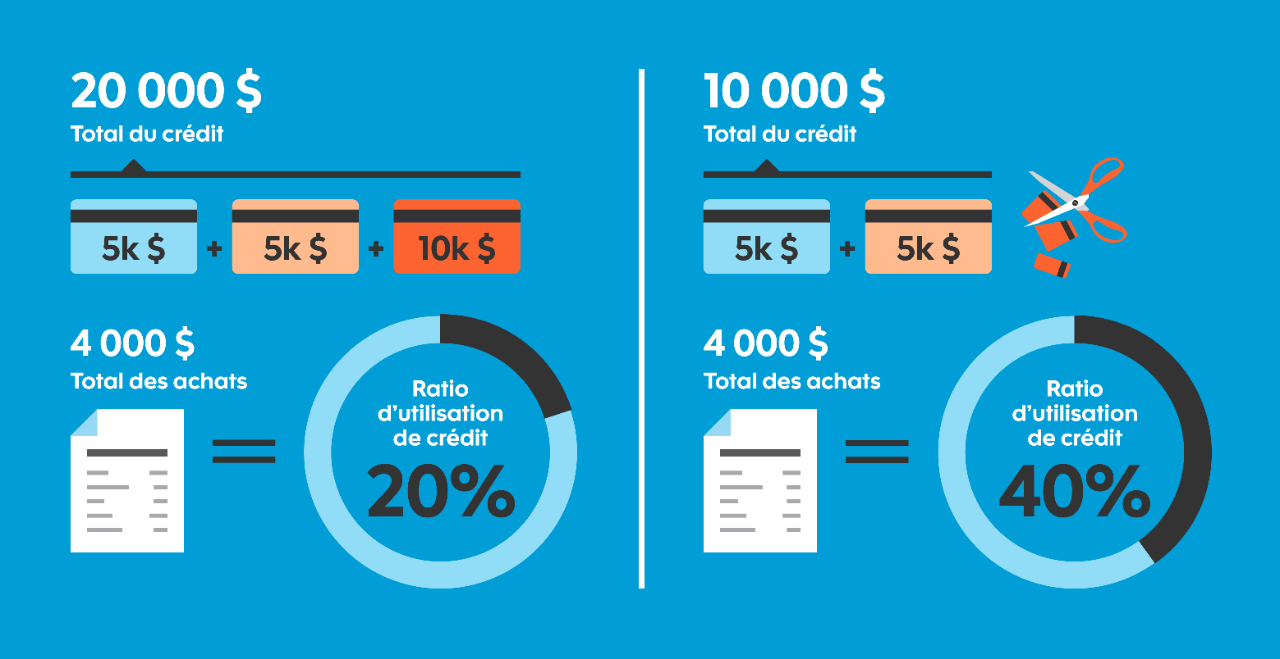

Supposons que vous répartissiez 4 000 $ entre trois cartes de crédit et que votre limite de crédit totale est de 20 000 $. Dans ce cas, votre taux d’utilisation pour l’ensemble de vos cartes est de 20 % (4 000 $ divisés par 20 000 $ = 20 %)

Supposons que vous annuliez une de vos trois cartes de crédit. Vous avez maintenant moins de comptes de crédit et moins de crédit disponible, ce qui augmente le taux d’utilisation de votre carte de crédit. Si vous dépensez 4 000 $ sur deux cartes de crédit et que votre limite de crédit totale est de 10 000 $, votre taux d’utilisation du crédit sera de 40 % (4 000 $ divisés par 10 000 $ = 40 %, ce qui est supérieur à la limite souhaitée de 35 %). L’annulation d’une seule carte a d’importantes répercussions!*

* Cet exemple est donné à titre indicatif seulement. .

Limite de crédit

Tenez également compte de la limite de crédit de la carte avant de l’annuler. Si vous reprenez l’exemple ci-dessus, une carte de crédit avec une limite de 10 000 $ aura un effet plus important sur votre taux d’utilisation du crédit. En revanche, une limite de crédit de 500 $ fera moins de différence. Si vous éliminez les cartes de crédit de votre portefeuille, vous pouvez choisir celle dont la limite de crédit est la plus basse.

Si vous utilisez la carte de crédit de manière responsable et qu’elle ne comporte pas de cotisation annuelle, vous pouvez simplement la ranger dans votre portefeuille et la conserver. Comme cela ne vous coûte rien, il peut être avantageux pour vous de garder le compte ouvert. Vous pouvez l’utiliser comme un outil pour atteindre un antécédent de crédit plus long et minimiser votre taux d’utilisation du crédit. Cependant, n’oubliez pas que l’émetteur peut fermer le compte si vous ne l’utilisez pas pendant une longue période, ce qui peut avoir une incidence sur votre cote de crédit17.

LE SAVIEZ-VOUS?

Les créanciers préfèrent un taux d’utilisation du crédit total inférieur à 35 %12. Avant de fermer un compte de carte de crédit, vérifiez que vous ne dépasserez pas le seuil de 35 %. Si vous souhaitez bâtir votre crédit, envisagez d’examiner d’autres facteurs qui influent sur votre cote de crédit.

Par contre, si vous payez des frais pour une carte de crédit que vous n’utilisez pas ou dont vous n’êtes pas satisfait, l’annulation de la carte peut s’avérer pertinente et peut être effectuée de manière à minimiser l’effet initial sur votre cote. Si vous souhaitez limiter vos dépenses excessives, réduire le nombre de cartes de crédit dans votre portefeuille peut être pertinent.

De plus, votre cote de crédit se rétablira généralement après l’annulation d’une carte de crédit. Continuez à utiliser votre crédit de manière responsable et votre cote de crédit finira probablement par se rétablir.

Avant de vous atteler à l’annulation de vos cartes de crédit, prenez en compte les avantages et inconvénients potentiels de la fermeture d’un compte de carte de crédit. Que vous décidiez d’annuler votre carte ou non, assurez-vous d’évaluer vos options et de connaître les avantages et les inconvénients.

| Avantages | Inconvénients |

| • Moins de comptes de crédit à surveiller. Si une carte de crédit ne vous est d’aucune utilité, pourquoi ne pas l’annuler? Vous réduirez ainsi le nombre de comptes de crédit que vous devez surveiller et gérer. | • Votre cote de crédit pourrait chuter. L’annulation d’une carte de crédit peut altérer la formule utilisée pour calculer votre cote de crédit. En effet, l’annulation peut raccourcir la durée de vos antécédents de crédit et augmenter votre taux d’utilisation du crédit (supérieur à 35 %). En conséquence, votre cote de crédit pourrait baisser. |

| • Économiser de l’argent. Si vous payez une cotisation annuelle, l’annulation d’une carte peut vous aider à économiser. De plus, si vous cherchez à gérer vos dettes, une carte de moins dans votre portefeuille peut vous aider à éviter la tentation de trop dépenser. | • Incidence possible sur l’approbation du crédit. Après l’annulation d’une carte de crédit, il peut s’écouler un certain temps avant que votre cote de crédit ne se rétablisse. En fonction de votre situation de crédit, cela peut jouer sur votre capacité à obtenir d’autres produits de crédit, tels qu’un prêt hypothécaire, un prêt automobile ou une autre carte de crédit. |

| Avantages | Inconvénients |

| • Maintien de votre taux d’utilisation du crédit. Étant donné que le taux d’utilisation du crédit représente environ 35 % du calcul de votre cote de crédit, le fait de conserver une carte de crédit peut vous aider à maintenir et même à améliorer votre cote de crédit. | • Conséquences possibles sur les futures demandes de crédit. Il se peut que vous deviez payer une cotisation annuelle pour conserver une carte de crédit. De plus, dans certains cas, le fait de conserver un grand nombre de cartes de crédit inutilisées peut avoir des conséquences sur les nouvelles demandes de crédit. |

| • Établissement de vos antécédents de crédit. Le fait de garder une carte de crédit peut vous aider à bâtir vos antécédents de crédit et à prouver à l’émetteur de la carte de crédit que vous êtes un utilisateur responsable. | • Alourdissement des tâches de gestion financière. Si vous conservez une carte de crédit, c’est un compte supplémentaire que vous devrez surveiller. Cela signifie qu’il faut examiner les relevés de compte chaque mois et s’assurer que les paiements sont effectués à temps. |

| • Aide à l’établissement ou au maintien d’une bonne cote de crédit. Si vous utilisez votre carte de crédit de manière responsable et qu’elle ne comporte pas de cotisation annuelle, vous pouvez la conserver. Elle vous servira à obtenir ou à maintenir une bonne cote de crédit. | • Les cartes de crédit non utilisées peuvent être déclarées inactives. Si vous possédez une carte de crédit dont le solde total est nul et que vous ne l’utilisez pas depuis un certain temps, l’émetteur de la carte de crédit peut la déclarer inactive et fermer le compte. De même, si la carte de crédit expire, veillez à détruire l’ancienne carte et à réactiver la nouvelle lorsqu’elle arrive par la poste16. |

Si vous avez décidé de vous départir d’une carte de crédit, voici quelques conseils pour fermer votre compte en toute sécurité. Avant de procéder, n’oubliez pas de bien choisir la carte de crédit à annuler. L’annulation d’une carte de crédit récemment ouverte aura moins d’effet négatif sur votre cote de crédit que la fermeture d’un compte plus ancien15. Par conséquent, si vous devez annuler une carte, vous pouvez opter pour le compte le plus récent. Toutefois, la règle générale est de garder une nouvelle carte de crédit pendant quelques mois avant de l’annuler.

- Veillez à ce que le solde soit payé en entier et qu’il n’y a pas d’impayés avant de fermer le compte.

- Remboursez le solde, n’utilisez plus la carte et désactivez les virements automatiques que vous avez programmés sur la carte.

- Vous pouvez également effectuer un transfert de solde vers un autre type de carte de crédit.

- Après avoir annulé la carte, obtenez une confirmation écrite de l’annulation. Si vous devez un jour contester des inscriptions à votre compte de crédit, cette preuve vous sera utile.

- Vérifiez vos dossiers de crédit pour vous assurer que les agences d’évaluation du crédit détiennent les bons renseignements.

- Vous pouvez vérifier gratuitement votre cote de crédit en ligne par le biais du service CreditView disponible dans l’application mobile de la Banque Scotia. Ce service CreditView est offert par TransUnion. Vous obtenez ainsi votre cote de crédit directement de l’une des principales agences d’évaluation du crédit au Canada.

- Après avoir annulé une carte de crédit, faites tout ce que vous pouvez pour rester en règle : payez tous vos autres comptes de crédit dans les délais.

- Votre cote de crédit se rétablira progressivement si vous continuez à utiliser le crédit de manière responsable13.

- Toutefois, cela peut prendre un certain temps. Il est donc préférable d’éviter de contracter de nouvelles dettes, telles qu’un prêt hypothécaire ou un prêt automobile, jusqu’à ce que votre cote se rétablisse14.

Points à retenir

L’annulation d’une carte de crédit peut sembler anodine, mais elle peut influer sur votre cote de crédit. Ainsi, que vous choisissiez d’annuler une ancienne carte ou de la conserver plus longtemps, si vous avez fait vos recherches et que vous connaissez les avantages et les inconvénients de l’une ou l’autre de ces options, vous êtes en bonne position.

Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements présentés, notamment ceux ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent changer sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, services ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent document proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit ni la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placement ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

Sources:

1 https://www.experian.com/blogs/ask-experian/is-it-better-to-cancel-unused-credit-cards-or-keep-them/

3 https://www.experian.com/blogs/ask-experian/deciding-when-to-close-credit-cards-with-zero-balance/

4 https://www.experian.com/blogs/ask-experian/will-closing-a-credit-card-hurt-your-credit/

8 https://loanscanada.ca/credit/canceling-a-credit-card-is-it-bad-for-your-credit-score/

13 https://www.experian.com/blogs/ask-experian/will-closing-a-credit-card-hurt-your-credit/

14 https://www.experian.com/blogs/ask-experian/will-closing-a-credit-card-hurt-your-credit/

17 https://www.experian.com/blogs/ask-experian/what-happens-if-i-dont-use-credit-card