La hausse continue des prix a eu des répercussions pour de nombreux ménages canadiens. Dans cet article, nous vous fournirons quelques renseignements pour vous aider à comprendre ce qu’est l’inflation.

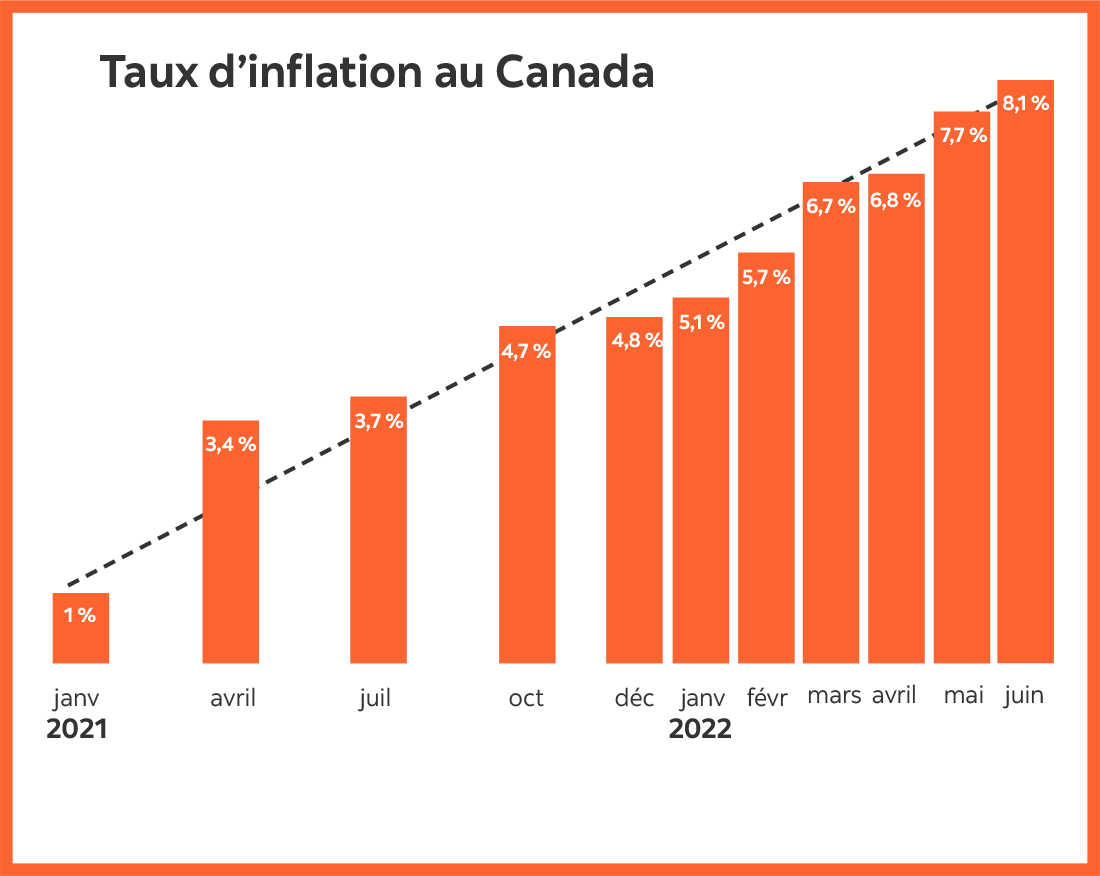

Après avoir régulièrement augmenté tout au long de l’année 2021, l’inflation a poursuivi son ascension en 2022 pour atteindre 8,1 % en juin, le taux le plus élevé que le Canada ait connu en 31 ans. Par le passé, la Banque du Canada (BDC) a tenté de maintenir son taux d’inflation cible à 2 % par an.1

L’inflation représente l’augmentation des prix des biens et services au fil du temps.

Essentiellement, la variation en pourcentage du prix des biens et services est utilisée à titre d’estimation du montant de l’inflation dans l’ensemble de l’économie.

L’indice des prix à la consommation (IPC) est l’un des indicateurs économiques les plus connus au Canada. L’IPC compare, au fil du temps, le coût d’un panier de biens et de services déterminés achetés par les consommateurs, comme des aliments, des habitations et des vêtements.

Lorsque le taux d’inflation augmente, le pouvoir d’achat diminue. En d’autres termes, plus les prix augmentent, plus votre pouvoir d’achat diminue.

Le graphique ci-dessous illustre la baisse du pouvoir d’achat de 1 000 $ CA entre 1970 et 2020, soit sur une période de 50 ans.

À long terme, les Canadiens dont les économies et les placements génèrent des revenus inférieurs au taux d’inflation verront leur pouvoir d’achat diminuer lorsqu’ils commenceront à dépenser leur argent. Pour les retraités, la situation est particulièrement difficile, car ils devront puiser davantage dans leur épargne-retraite pour payer des biens et des services plus coûteux.

Bien qu’une hausse des prix puisse découler de différents facteurs, l’inflation est généralement déclenchée par les éléments suivants :

- une demande accrue de produits ou de services qui excède l’offre disponible;

- une hausse des coûts de production que les producteurs répercutent sur les consommateurs;

- la mise en œuvre d’une politique gouvernementale fiscale et monétaire (taux d’intérêt faibles, réduction des impôts d’entreprise, augmentation des dépenses consacrées aux projets d’infrastructure).

La Banque du Canada (BDC) augmente et diminue activement les taux d’intérêt pour maîtriser l’inflation. Par le passé, la BDC a tenté de maintenir son taux d’inflation cible à 2 % par an. Selon la Banque du Canada, «le ciblage de l’inflation est ce qui lui permet de garder l’augmentation des prix à un niveau bas, stable et prévisible – une chose essentielle au bon fonctionnement de l’économie.» Et quand les consommateurs et les entreprises savent que l’inflation ne leur réservera pas de surprises, ils peuvent prendre des décisions financières à long terme, ce qui stimule la croissance économique moyenne et l’emploi. »

Des taux d’intérêt plus élevés encouragent les gens à épargner, car ils peuvent obtenir un taux de rendement plus élevé sur l’argent qu’ils ont placé. Ceux-ci ont donc moins tendance à emprunter ou à dépenser. Dans ce contexte où la demande est en baisse, les entreprises peuvent augmenter leurs prix à un rythme plus lent, ou même les baisser pour inciter les gens à dépenser à nouveau. Ce phénomène contribue à réduire l’inflation, puisque les prix des biens n’augmentent pas aussi rapidement qu’ils ne le feraient autrement.

La baisse des taux d’intérêt produit l’effet contraire. Le crédit coûte moins cher quand les taux d’intérêt sont faibles; par contre, votre épargne fructifie moins, ce qui veut dire que vous pourriez finir par dépenser plus. La hausse des dépenses de consommation peut avoir pour effet de hausser les prix, puisque les consommateurs sont prêts à dépenser plus.

Les répercussions de l’inflation se font ressentir sur les achats quotidiens de la plupart des Canadiens. C’est par exemple le cas pour l’épicerie, l’essence et d’autres articles ménagers.

Examinons les mesures que les Canadiens ont prises ou envisagent de prendre en raison de la hausse de l’inflation :2

| Mesures | Mesures prises (%) | Mesures envisagées ($) |

| Réduire le gaspillage alimentaire | 66 % | 20 % |

| Acheter des articles moins cher à l’épicerie | 61 % | 21 % |

| Dépenser moins pour les articles ménagers | 48 % | 28 % |

| Manger moins souvent au restaurant ou limiter les plats à emporter | 52 % | 23 % |

| Dépenser moins pour les loisirs | 50 % | 21 % |

| Réduire l’utilisation du véhicule | 49 % | 21 % |

| Prévoir des vacances moins coûteuses | 32 % | 27 % |

| Acheter un véhicule électrique | 8 % | 23 % |

Pendant des périodes comme celles-ci, il est important d’avoir accès aux meilleurs conseils financiers qui soient. Votre conseiller de la Banque Scotia peut vous recommander des stratégies personnalisées pour vous aider à atténuer les effets de la hausse de l’inflation sur différents aspects des finances de votre ménage (comme l’établissement d’un budget, la restructuration des dettes, la planification de la retraite à long terme et la gestion des placements).

Les flambées des prix occasionnelles, comme celles que nous avons connues récemment, contribuent à nous rappeler l’importance d’avoir un plan financier concret et une stratégie de placement qui peut vous aider à maintenir votre pouvoir d’achat. La Banque Scotia offre une vaste gamme de solutions de portefeuille conçues pour faire face à diverses conditions de marché, notamment à des périodes d’inflation croissante, mais aussi adaptées à votre tolérance au risque et à vos attentes en matière de rendement à long terme.

Qu’est-ce que la « réduflation », et quelles répercussions a-t-elle sur vous?3

Pour faire face aux répercussions liées à la hausse de l’inflation, les entreprises peuvent réduire la quantité de produit dans leurs emballages tout en pratiquant les mêmes prix, situation que l’on désigne sous le terme de « réduflation ». En d’autres termes, vous payez le même prix pour une plus petite quantité de produit. Selon les experts, les consommateurs peuvent éviter la réduflation en se concentrant sur le prix par unité plutôt que sur le prix total du produit.