Lorsque votre budget comprend le loyer, les versements de la voiture et le remboursement de votre dette d’étudiant, il peut être tentant de remettre vos placements à plus tard, lorsque vous aurez réduit votre dette ou gagnerez un revenu plus élevé. Il serait pourtant préférable de commencer à investir et à bâtir votre portefeuille dès maintenant. Si vous commencez tôt, même de petits placements, effectués sur une base régulière, peuvent gagner considérablement en valeur grâce à la croissance composée.

Avant de commencer à investir, il est important de comprendre ce que cela signifie réellement. Voici quelques options qui pourraient vous aider à atteindre vos objectifs financiers.

Quelle est la différence entre l’épargne et les placements?

Que vous «investissiez pour votre retraite» ou «épargniez pour votre avenir», votre objectif est le même : mettre de l’argent de côté maintenant afin que votre pécule gagne en valeur et puisse contribuer au financement de vos projets d’avenir.

Bien que les termes «placements» et «épargne» soient souvent utilisés de manière interchangeable, il s’agit de deux notions différentes. «Faire des placements» implique de mettre de l’argent de côté afin d’atteindre ses objectifs futurs. C’est-à-dire d'investir dans des actifs dont la valeur fluctuera au fil du temps, ce qui crée un potentiel de croissance à long terme. Au contraire, «l’épargne» génère peu d’intérêts, selon les taux d’intérêt, mais permet de préserver le solde initial.

Les placements offrent différents niveaux de risque et de rendement, et ont un traitement fiscal différent. En commençant à investir tôt, les jeunes profiteront de six avantages :

1. Le temps est votre allié.

Le prélèvement automatique des cotisations (PAC) est un moyen facile et pratique de commencer à investir de manière systématique en prévision de vos objectifs d’avenir. Le processus est automatique; vous n’avez qu’à déterminer combien vous voulez cotiser et à quelle fréquence (hebdomadaire, à la quinzaine ou mensuelle). Il s’adapte à la plupart des budgets et, une fois que vous l’avez mis en place, vous mettez de l’argent de côté sans avoir à y penser.

Investir au moyen d’un PAC vous permet de profiter de la moyenne d’achat, c’est-à-dire que vous allouez un montant déterminé (par exemple, 100 $ par mois) à l’achat de placements, comme des parts de fonds communs. Grâce à un placement constant et réparti dans le temps, vous achetez plus de parts lorsque les prix sont bas et moins de parts lorsque les prix sont élevés, ce qui permet de réduire le coût unitaire moyen au fil du temps.

Lorsque vous commencez tôt à effectuer des placements axés sur la croissance, comme les actions, vous bénéficiez de plus de temps pour absorber les variations de la valeur associées à de type de placements.

2. Planifiez efficacement votre avenir.

Les jeunes investisseurs ont tout avantage à choisir des placements adaptés à leurs objectifs, à court et à long terme, et à leur niveau de tolérance au risque.

Il est important de vous rappeler que, quel que soit votre âge lorsque vous commencez à investir, un conseiller peut vous guider tout au long du processus. Prenez rendez-vous avec un conseiller qui vous expliquera les notions de base, vous aidera à élaborer une stratégie de placement et un plan qui contribuera à l’atteinte de vos objectifs.

3. Profitez de «l’argent gratuit» du régime d’épargne-retraite de votre employeur.

Si votre employeur offre un régime d’épargne-retraite dans le cadre duquel il verse des contributions de contrepartie, vous pourriez laisser sur la table une énorme somme d’argent «gratuit» en n’y participant pas.

Par exemple, si votre salaire est de 50 000 $ par année et que votre employeur verse une contribution équivalente à votre cotisation, jusqu’à hauteur de 5 % de votre salaire annuel, en un an, vous cotisez 2 500 $ et votre employeur verse une somme équivalente. Si vous commencez à cotiser à votre REER à 25 ans, les contributions de votre employeur pourraient représenter jusqu’à 100 000 $ (plus la croissance de ces cotisations) lorsque vous prendrez votre retraite à 65 ans.

Plus vous commencez tôt à profiter du régime de votre employeur et à profiter de sa contribution de contrepartie, plus votre portefeuille gagnera en valeur au fil du temps.

4. Profitez des avantages de la croissance composée.

La croissance composée permet à votre épargne de gagner en valeur au fil du temps. Un placement de 1 000 $, à un taux de rendement annuel de 5 %, vaudra 1 050 $ à la fin de l’année. Au même taux de rendement, vos 1 050 $ vaudront 1 103 $ à la fin de la deuxième année. Grâce à la capitalisation (croissance composée), la valeur de votre placement continue de croître, même si vous n’investissez pas un dollar de plus.

N’oubliez pas que votre avenir financier se joue à long terme : plus vous commencez tôt, plus vous avez de temps pour profiter de la capitalisation. Vous bâtissez votre sécurité financière future au fur et à mesure que les placements que vous faites maintenant gagnent en valeur.

5. Prenez votre avenir en main.

Les jeunes Canadiens n’épargnent pas assez en prévision de leur retraite. Selon un sondage réalisé par la Banque Scotia, 32 % des Canadiens n’investissent pas encore en prévision de leur retraite et ceux de la tranche d’âge de 18 à 35 ans représentent près de la moitié (45 %) de ces derniers. Or, pour bâtir un solide avenir financier, il importe de commencer tôt à mettre de l’argent de côté.

En outre, investir pour la retraite n’est pas l’unique objectif. D’autres véhicules de placement, comme le compte d’épargne libre d’impôt (CELI), le régime enregistré d’épargne-études (REEE) et les comptes de placement non enregistrés peuvent vous aider à constituer un fonds d’urgence ou à épargner en prévision d’un achat important comme une voiture, la mise de fonds sur une maison ou des études postsecondaires (les vôtres ou celles de vos enfants).

6. Investissez dans votre tranquillité d’esprit.

Selon le même sondage de la Banque Scotia, même si 68 % des Canadiens préparent leur avenir financier, 70 % d’entre eux s’inquiètent de ne pas amasser suffisamment d’argent pour leur retraite. Pour les Canadiens dans la vingtaine et la trentaine, des décisions éclairées en matière de placements pourraient leur permettre de prendre leur retraite plus tôt.

Un jeune de 30 ans qui verse 100 $ par mois à un REER aura épargné 160 000 $ à l’âge de 65 ans. S’il attend à 35 ans pour commencer à cotiser la même somme mensuelle, son épargne-retraite sera de 113 000 $ et, s’il attend d’avoir 50 ans pour commencer à investir 100 $ par mois, il n’aura que 32 000 $ pour sa retraite.

En effet, le fait de reporter le moment où vous commencerez à investir pour votre retraite pourrait vous coûter cher. Voici un autre exemple :

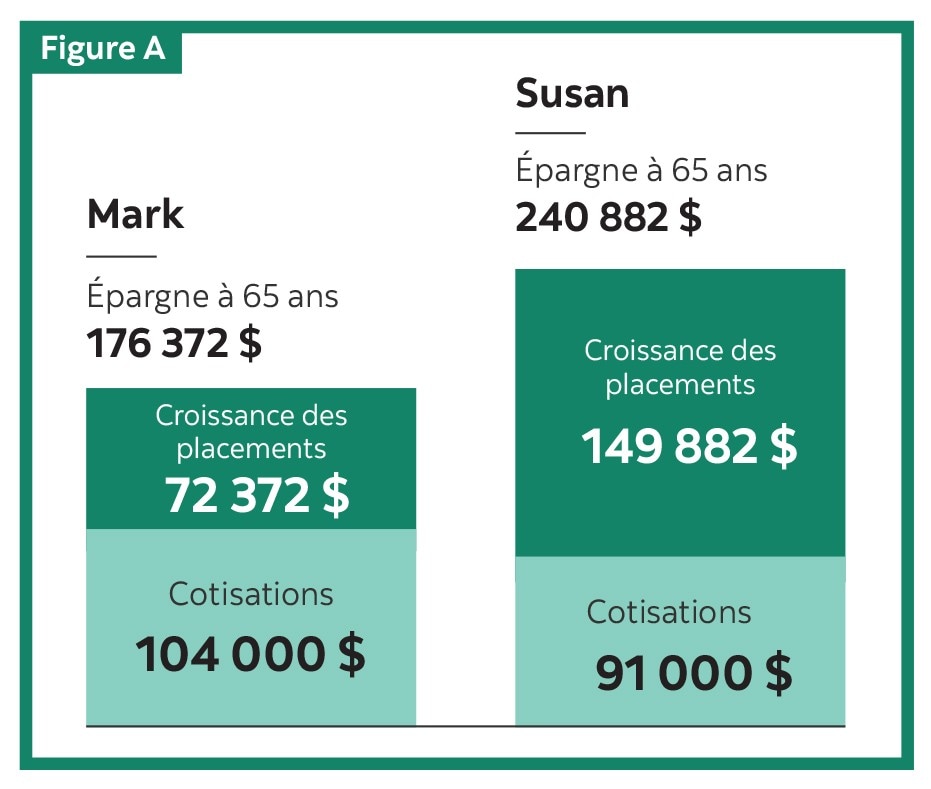

Susan et Mark souhaitent prendre leur retraite à 65 ans. Susan a commencé à investir 100 $ toutes les deux semaines à l’âge de 30 ans. Mark décide d’attendre son 45e anniversaire avant de commencer à investir, mais sa cotisation sera le double de celle de Susan (200 $ aux deux semaines) pour rattraper son retard.

À 65 ans, Susan aura cotisé 91 000 $ à son épargne-retraite en 35 ans, tandis que Mark aura versé 104 000 $ en 20 ans. Toutefois, au moment de prendre sa retraite, Susan aura en fait amassé 64 510 $ de plus que Mark, malgré le fait qu’elle ait cotisé 13 000 $ de moins.

Profitant d’un plus grand horizon (15 ans de plus) et de l’effet des intérêts composés, les cotisations de Susan (91 000 $) ont fructifié jusqu’à atteindre une valeur de 240 882 $, tandis que celles de Mark (104 000 $) se sont accrues pour s’établir à 176 372 $ (64 510 $ de moins que l’épargne-retraite de Susan).

Présenté à titre informatif seulement et ne reflète pas des résultats réels, ni la valeur future ou le rendement d’un fonds commun ou d’un quelconque placement. Le calcul suppose que tous les revenus sont réinvestis et qu’il n’y a pas de frais de transaction ni d’impôt. Les montants sont arrondis au dollar le plus près.

Plus vos commencez tôt, plus votre capital aura le temps de croître. Utilisez un calculateur d’épargne-retraite pour déterminer combien vous devriez mettre de côté si vous commencez dès aujourd’hui à investir en prévision de vos objectifs à long terme.

Vous voulez commencer à mettre de l'argent de côté?

Prenez rendez-vous avec un conseiller de la Banque Scotia et suivez ces six conseils pour élaborer un plan et commencer à investir le plus tôt possible. Plus vous commencez tôt, plus vous avez de chance d’atteindre vos objectifs financiers à long terme.