Points à retenir :

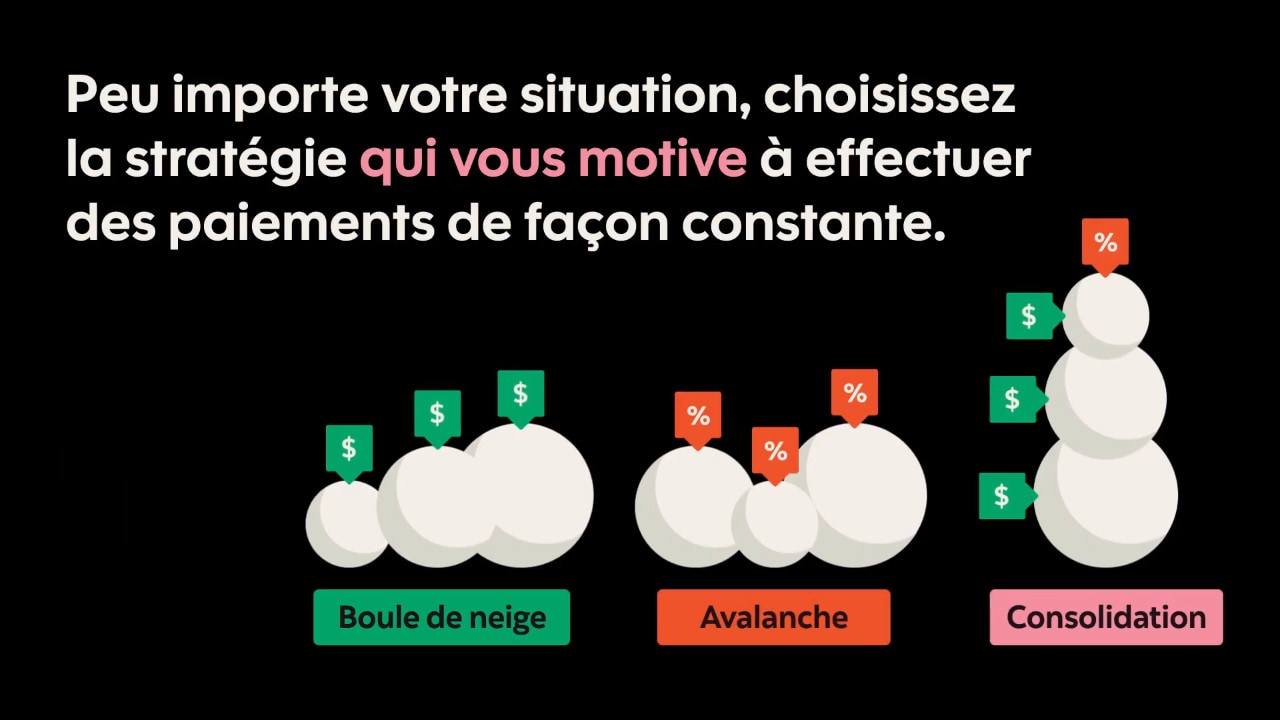

Quelle que soit l’étape de la vie où vous vous trouvez, vous avez probablement contracté des dettes sous une forme ou une autre : prêt étudiant ou personnel, solde de carte de crédit, prêt hypothécaire, etc. Voici trois stratégies qui pourraient vous être utiles, que vous soyez en train de rembourser vos dettes ou que vous cherchiez des moyens efficaces de commencer à le faire.

Avant de commencer, voici quelques conseils qui pourraient vous aider à réussir :

- Dressez une liste exhaustive de toutes vos dettes. Pour réaliser cet exercice, vous pourriez par exemple vous servir d’une feuille de calcul numérique. Consignez les montants exacts et documentez les versements mensuels minimums requis et les taux d’intérêt.

- Élaborez un budget. Le temps est venu d’établir un budget si vous n’en avez pas déjà un. Assurez-vous d’y inclure toutes vos dépenses. Si vous aimez aller de temps en temps au cinéma ou à un concert, prévoyez une enveloppe pour ces activités dans votre budget.

- Déterminez les changements que vous pourriez apporter. Passez en revue vos habitudes de dépenses et relevez celles que vous pourriez réduire. Révisez votre budget selon les changements que vous souhaitez apporter.

- Déterminez le montant à allouer au remboursement de votre dette. Le calcul est simple : revenu net - dépenses = fonds disponibles pour rembourser votre dette chaque mois. Vous pourriez décider de n’allouer qu’une tranche de ce montant à vos remboursements, mais engagez-vous à effectuer un versement mensuel précis.

Insert heading text

with an optional subtitle

Cette approche consiste à régler d’abord votre dette la moins importante tout en effectuant les paiements mensuels minimums pour chacune de vos dettes. En répétant ce processus, du solde le plus bas à rembourser au plus élevé, vous dégagerez chaque mois de plus en plus de fonds à allouer au remboursement de votre dette la plus faible.

Fonctionnement de la méthode boule de neige :

- Classez toutes vos dettes du plus petit solde au plus grand. La dette la moins importante se retrouvera au sommet de votre liste.

- Le premier mois, effectuez les paiements minimums de toutes vos dettes autres que celle ayant le plus petit solde.

- Allouez tous les fonds restants au remboursement de votre dette la moins importante.

- Répétez cet exercice chaque mois, jusqu’à l’élimination de cette dette. Vous pouvez maintenant vous attaquer au remboursement accéléré de la dette la moins élevée restante.

- Chaque mois, continuez à effectuer les paiements mensuels minimums de vos autres dettes et à assigner les fonds restants au remboursement de votre dette la moins importante.

Disons que votre budget vous permet de dégager chaque mois 600 $ à assigner au remboursement des dettes suivantes :

- Carte de crédit A, avec un solde de 1 100 $ et un paiement mensuel minimum de 35 $.

- Carte de crédit B, avec un solde de 3 000 $ et un paiement mensuel minimum de 90 $.

- Prêt étudiant de 9 000 $, avec un paiement mensuel minimum de 210 $.

En suivant la méthode boule de neige, vous effectuez les paiements minimums de 90 $ (carte de crédit B) et 210 $ (prêt étudiant) à l’aide des fonds de votre enveloppe de 600 $, puis allouez les fonds restants (300 $) au remboursement du solde de la carte de crédit A.

Vous répétez ce processus chaque mois jusqu’au règlement du solde complet de votre carte de crédit A. Le mois suivant, vous effectuez le versement mensuel minimum sur votre prêt étudiant (210 $) et appliquez les fonds restants (390 $) au remboursement du solde de la carte de crédit B, désormais votre dette la plus faible.

Pourquoi choisir cette méthode? Le succès de cette stratégie repose sur l’avantage psychologique que l’on tire des petites victoires. Si l’atteinte de petites victoires fréquentes vous motive plus que de lointains objectifs, la méthode boule de neige pourrait vous convenir.

Inconvénients : Malheureusement, cette approche ne vous permettra pas toujours de vous attaquer rapidement au remboursement de votre dette au taux d’intérêt le plus élevé, ce qui veut dire qu’il pourrait vous falloir plus de temps pour rembourser toutes vos dettes et que vous devriez payer plus en termes de frais d’intérêts.

Astuce : Vous pouvez accélérer le processus de remboursement selon la méthode boule de neige en vous inscrivant à un programme d’épargne comme Déposez la monnaieMC de la Banque Scotia.

En vous inscrivant à ce programme, vous pouvez choisir d’arrondir le montant des achats que vous effectuez avec votre carte débit à la tranche supérieure de 1 $ ou 5 $. La différence entre le montant réel de votre achat et le montant arrondi est automatiquement virée dans votre compte d’épargne Maître Compte.

Bref, le programme Déposez la monnaie vous permet d’épargner sur le pilote automatique. Et ce n’est pas tout! Chaque mois, vous pouvez vous servir des fonds mis automatiquement de côté pour rembourser votre dette la plus faible ou pour effectuer les paiements mensuels requis de vos autres dettes.

Comme la méthode boule de neige, la méthode avalanche vous pousse chaque mois à effectuer un remboursement supérieur au montant minimum requis sur le solde de l’une de vos dettes. Mais c’est là leur seul point commun. Avec la méthode avalanche, vous remboursez d’abord votre dette au taux d’intérêt le plus élevé, tout en effectuant aussi les versements mensuels requis sur les soldes de vos autres emprunts.

Fonctionnement de la méthode avalanche :

- Classez toutes vos dettes du taux d’intérêt le plus élevé au plus faible. La dette dont le taux d’intérêt est le plus élevé se retrouvera au sommet de votre liste.

- Le premier mois, effectuez les paiements minimums de toutes vos dettes autres que celles ayant le taux d’intérêt le plus élevé.

- Allouez tous les fonds restants au remboursement de votre dette au taux d’intérêt plus élevé.

- Répétez cet exercice chaque mois, jusqu’à l’élimination de votre dette au taux d’intérêt le plus élevé. Rayez cette dette de votre liste, puis attaquez-vous au remboursement de la dette devenue celle au taux d’intérêt le plus élevé.

- Chaque mois, continuez à effectuer les paiements mensuels minimums de vos autres dettes et à assigner les fonds restants au remboursement de votre dette au taux d’intérêt le plus élevé.

Reprenons le même scénario, cette fois en tenant compte du taux d’intérêt de chaque dette. Vous allouez 600 $ par mois au remboursement de vos dettes, qui sont les suivantes :

- Carte de crédit A, avec un solde de 3 000 $, un taux d’intérêt de 21 % et un paiement mensuel minimum de 90 $.

- Carte de crédit B, avec un solde de 1 100 $, un taux d’intérêt de 14 % et un paiement mensuel minimum de 35 $.

- Prêt étudiant avec un solde de 9 000 $, un taux d’intérêt de 6 %1 et un paiement mensuel minimum de 210 $.

En suivant la méthode avalanche, vous effectuez les paiements minimums de 35 $ (carte de crédit B) et 210 $ (prêt étudiant) à l’aide des fonds de votre enveloppe de 600 $, puis allouez les fonds restants (355 $) au remboursement du solde de la carte de crédit A (votre dette au taux d’intérêt le plus élevé).

Vous répétez ce processus chaque mois jusqu’au règlement du solde complet de votre carte de crédit A. Le mois suivant, vous effectuez le versement mensuel minimum sur votre prêt étudiant (210 $) et appliquez les fonds restants (390 $) au remboursement du solde de la carte de crédit B, désormais votre dette au taux d’intérêt le plus élevé.

Pourquoi choisir cette méthode? En optant pour la méthode avalanche plutôt que la méthode boule de neige, vous paierez moins d’intérêt sur l’ensemble de vos dettes, puisque la méthode avalanche vous permet de vous libérer de vos dettes aux taux d’intérêt les plus élevés en premier. Cette stratégie devrait vous convenir si vous êtes discipliné et patient (puisque vous devrez attendre plus longtemps avant de savourer la satisfaction d’avoir remboursé une première dette).

Inconvénients : Cette méthode exige un engagement indéfectible, même en cas d’obstacles imprévus. Par exemple, une urgence qui entraînerait des dépenses et grugerait les fonds que vous allouez habituellement au remboursement de vos dettes pourrait saboter vos plans, et l’élimination de votre dette au taux d’intérêt le plus élevé pourrait vous prendre encore plus de temps.

Astuce : Si vous avez un prêt étudiant à rembourser, mais profitez toujours d’une période de non-remboursement (par exemple, si vous êtes toujours aux études), envisagez d’ouvrir un compte d’épargne MomentumPLUS (CÉMP) de la Banque Scotia.

En établissant un prélèvement automatique de cotisations équivalant au paiement mensuel minimum que vous devriez habituellement verser pour rembourser votre prêt étudiant, vous pouvez tirer avantage des taux d’intérêt majorés des périodes de prime d’un CÉMP2.

Dès que vous commencez à rembourser votre prêt étudiant, vous pouvez vous servir des fonds accumulés dans votre CÉMP pour plus rapidement rembourser votre prêt. Vous pourriez par exemple effectuer un paiement forfaitaire pour diminuer le solde de votre dette au taux d’intérêt le plus élevé.

La consolidation de dettes consiste à regrouper l’ensemble de vos dettes dans un seul prêt. De cette manière, vous n’avez qu’un seul créancier à rembourser chaque mois.

Fonctionnement de la consolidation de dettes :

- Faites une demande de prêt de consolidation auprès de votre institution financière. Par exemple, la Banque Scotia vous propose le Prêt personnel Scotia pour vous aider à consolider votre dette et réduire le coût de vos emprunts.

- Comparez le taux d’intérêt annuel en pourcentage (TAP) des dettes que vous voulez consolider à celui du prêt de consolidation. Idéalement, le TAP du prêt de consolidation devrait être plus avantageux que celui de l’ensemble de vos dettes. Pour vous aider dans vos calculs, vous pouvez utiliser un calculateur de prêt de consolidation (en anglais seulement) en ligne.

- Servez-vous des économies réalisées grâce au prêt de consolidation pour rembourser vos autres dettes.

Pourquoi choisir cette méthode? Un prêt de consolidation pourrait s’avérer utile si les taux d’intérêt de plusieurs de vos dettes sont élevés, ou si vous avez tendance à effectuer vos paiements en retard ou même à ne pas les faire. Et si la perspective de n’avoir à faire qu’un seul paiement par mois vous réjouit, cette méthode devrait vraiment vous convenir.

Inconvénients : Quand on gère ses finances, une plus grande marge de manœuvre est toujours la bienvenue. Mais la consolidation de vos dettes ne peut être efficace que si vous engagez à ne contracter aucune nouvelle dette jusqu’au remboursement complet de votre prêt.

Astuce : Un prêt de consolidation efficient doit vous offrir un taux d’intérêt avantageux par rapport aux taux de vos autres dettes.

C’est pourquoi nous vous recommandons d’évaluer les économies réalisées sur l’écart entre ces taux et de déposer ce montant chaque mois dans un compte d’épargne MomentumPLUS (CÉMP). Pourquoi? Parce que cela vous permettrait de bénéficier des périodes de prime de taux d’intérêt3 et ensuite de vous servir de l’épargne ainsi accumulée pour rembourser d’éventuelles dettes futures.

Conclusion

Parmi les trois stratégies de remboursement de dette ci-après, laquelle devriez-vous choisir? La réponse à cette question dépend de votre zone de confort et de votre situation financière. L’important, c’est de choisir une stratégie que vous serez en mesure de respecter. Pour vous libérer de vos dettes, adoptez de saines habitudes financières et la stratégie de remboursement qui vous convient le mieux.