Points à retenir :

Lorsque l’on parle de bien-être, on pense généralement à la santé physique, émotionnelle et mentale. Tous ces éléments sont importants, mais un autre aspect mérite également votre attention : le bien-être financier.

Lorsque vous jonglez avec de nombreuses priorités, consacrer du temps à votre bien-être financier peut être un défi, mais il s’agit tout de même d’une tâche importante que vous ne devez pas négliger. Comprendre votre rapport à l’argent et avoir votre situation financière bien en main peut vous aider à avoir davantage confiance en l’avenir et à mieux faire face aux imprévus.

Alors, par où commencer? Le guide qui suit vous aidera à répondre à cette question. Vous y trouverez une mine d’information, de l’établissement d’un budget aux placements.

Qu’est-ce que le bien-être financier?

Le bien-être financier consiste à avoir une compréhension claire de vos finances personnelles et à élaborer un plan de gestion qui vous permet de profiter d’une bonne situation financière aujourd’hui et de bâtir un avenir financier plus sûr.

Tout le monde a sa façon d’aborder les conversations à propos de l’argent. Répondez au questionnaire Quel est votre style financier? pour découvrir votre perception unique de l’argent.

Comment pouvez-vous améliorer votre bien-être financier?

Comme pour les autres aspects de votre vie, vous devez vous occuper de vos finances pour vous assurer qu’elles sont en bonne posture, mais leur gestion n’a pas à être un fardeau. Tout commence par une meilleure compréhension de la façon de gérer votre argent efficacement et par la découverte des outils à votre disposition pour vous aider à atteindre vos objectifs financiers. Voici quelques étapes que vous pouvez effectuer dès aujourd’hui pour favoriser votre bien-être financier.

1. Établissez un budget.

Lorsque vous élaborez un budget, vous pouvez ainsi mieux comprendre où va votre argent et comment vous pouvez modifier votre façon de dépenser et d’épargner pour atteindre vos objectifs.

Pour ce faire, vous pouvez notamment utiliser une feuille de calcul pour créer votre budget. Dans une colonne, indiquez toutes vos sources de revenus. Par exemple, vous touchez peut-être un revenu d’emploi, un revenu de location ou de placement, une pension alimentaire, des prestations de retraite ou un revenu provenant d’autres sources. Dressez ensuite la liste de toutes vos dépenses. Il peut être utile de les diviser en deux catégories, soit les dépenses discrétionnaires et les dépenses non discrétionnaires. En d’autres mots, il s’agit de faire une distinction entre vos besoins et vos désirs. Les dépenses comme le loyer, l’épicerie et le transport doivent être inscrites dans la colonne des dépenses non discrétionnaires (les besoins), alors que les dépenses liées au divertissement, à l’achat de nouveaux vêtements et aux repas que vous faites livrer à l’occasion seront des désirs.

Une vue d’ensemble claire de vos finances vous aide à prendre de meilleures décisions concernant vos dépenses et à déterminer les catégories dans lesquelles vous dépensez trop. Vous pouvez alors commencer à rediriger ces fonds vers des objectifs d’épargne plus importants. Si vous avez des dettes, établir un budget et le respecter vous aideront à élaborer un plan de remboursement.

Vous voulez éviter la feuille de calcul? Argent futé Scotia de Conseils+ peut vous aider à gérer votre budget*. En effet, cet outil accessible dans l’appli de la Banque Scotia facilite la gestion de vos factures et le suivi de vos entrées et sorties de fonds. De plus, il vous propose des astuces personnalisées pour vous aider à gérer plus facilement votre argent.

Les deux outils d’épargne intelligents de Conseils+, disponibles dans l’appli mobile de la Banque Scotia, peuvent vous aider à atteindre vos objectifs d’épargne en effectuant automatiquement des virements de petits montants vers votre compte d’épargne (vous devez être titulaire d’un compte-chèques admissible de la Banque Scotia et d’un compte d’épargne Maître Compte). Vous ne pouvez vous inscrire qu’à un seul outil d’épargne intelligent à la fois :

- Payez-vous d’abord est un outil qui vous aide à mettre en place des virements automatiques à partir de vos dépôts périodiques admissibles1, comme votre paie, directement sur votre compte d’épargne Maître Compte. Vous définissez le montant ou le pourcentage à épargner, et l’outil surveille vos habitudes de dépenses et vos entrées et sorties de fonds, puis effectue des virements lorsqu’il détermine que vous pouvez vous le permettre2. L’outil ne transfère jamais plus que le montant ou le pourcentage maximum que vous avez défini. Autre avantage : vous pouvez profiter en continu d’un taux d’intérêt bonifié3 en plus du taux d’intérêt ordinaire4 qui s’applique à votre compte d’épargne Maître Compte. Cliquez ici pour en savoir plus.

- Trouver l’argent est un outil qui examine vos sources de revenus ainsi que vos entrées et sorties de fonds, afin de trouver des occasions d’épargner de petites sommes et de les virer de votre compte-chèques désigné à votre compte d’épargne Maître Compte lorsqu’il semble que vous pouvez vous le permettre5. Vous fixez votre objectif d’épargne mensuel, et Trouver l’argent s’occupe du reste. Le total des virements effectués ne dépassera jamais l’objectif d’épargne que vous avez fixé. Tout comme avec l’outil Payez-vous d’abord, vous profiterez en continu d’un taux d’intérêt bonifié3 en plus du taux d’intérêt ordinaire4 qui s’applique à votre compte d’épargne Maître Compte. Cliquez ici pour en savoir plus.

Le calculateur Trouver l’argent de la Banque Scotia peut aussi vous aider à déterminer si vous avez des fonds supplémentaires à consacrer à vos objectifs financiers, en comparant vos revenus et vos dépenses.

2. Remboursez vos dettes.

Qu’il soit question d’un vieux prêt étudiant ou de la dernière facture de votre carte de crédit, le fait d’avoir des dettes peut être stressant. Il est important de donner la priorité à la gestion de vos dettes pour améliorer votre bien-être financier.

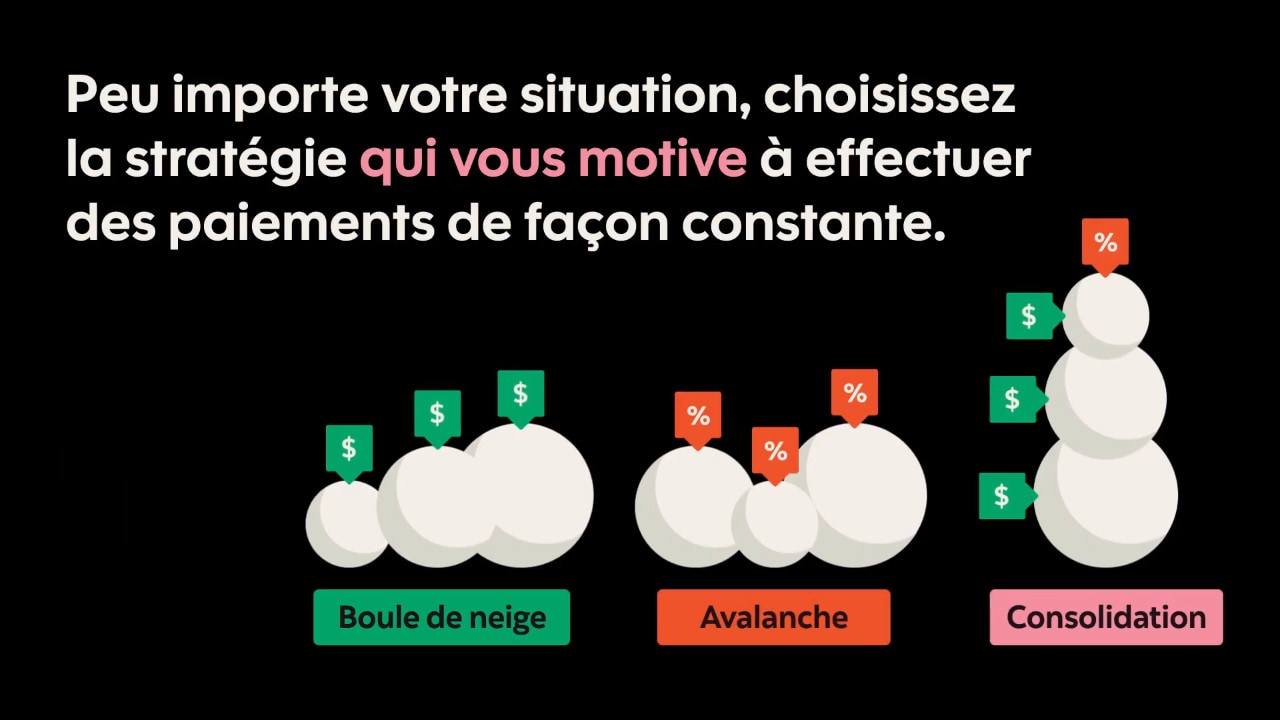

Il n’y a pas qu’une seule bonne façon de vous attaquer au remboursement de vos dettes. Examinez les trois stratégies ci-dessous pour voir si l’une ou plusieurs d’entre elles vous conviennent.

- La méthode boule de neige :

Avec cette méthode, vous réglez d’abord votre dette la moins importante tout en effectuant les paiements mensuels minimums pour chacune de vos autres dettes. Si de petites victoires fréquentes vous motivent plus que l’atteinte d’objectifs lointains, la méthode boule de neige pourrait vous convenir. Par contre, elle ne vous permettra pas toujours de vous attaquer rapidement au remboursement de votre dette au taux d’intérêt le plus élevé, ce qui veut dire qu’il pourrait vous falloir plus de temps pour régler toutes vos dettes. - La méthode avalanche :

Cette approche consiste à rembourser d’abord votre dette au taux d’intérêt le plus élevé, tout en effectuant aussi les versements mensuels requis sur les soldes de vos autres emprunts. En optant pour la méthode avalanche plutôt que la méthode boule de neige, vous paierez moins d’intérêt sur l’ensemble de vos dettes, puisque la méthode avalanche vous permet de vous libérer de vos dettes aux taux d’intérêt les plus élevés en premier. Il s’agit d’une excellente option si vous êtes prêt à vous engager, car il vous faudra plus de temps pour obtenir votre première «victoire», à savoir l’annulation d’une dette. - La consolidation de dettes :

La méthode de consolidation de dettes consiste à utiliser un prêt de consolidation pour rembourser vos autres dettes, en regroupant tous les paiements de vos dettes en un seul versement mensuel. Vous pouvez envisager cette option si vous avez beaucoup de dettes à taux d’intérêt élevé. Un prêt de consolidation efficient doit vous offrir un taux d’intérêt avantageux par rapport aux taux de vos autres dettes.

3 stratégies de remboursement de dette

Insert heading text

with an optional subtitleSi vous voulez en savoir plus sur les options de remboursement de vos dettes, lisez cet article ou prenez rendez-vous avec un conseiller ou une conseillère de la Banque Scotia.

3. Commencez à épargner.

Le temps est votre meilleur allié quand il s’agit d’épargner, alors n’attendez plus avant de mettre de l’argent de côté. Même si vous ne pouvez mettre qu’un petit montant de côté chaque mois, cela en vaut la peine. Vous accumulerez des intérêts composés, c’est-à-dire des intérêts calculés sur votre capital (ce que vous déposez) et sur les intérêts qu’il générera.

Qu’est-ce que l’intérêt composé ?

L’intérêt composé représente l’intérêt accumulé au fil du temps sur le capital. Non seulement vous accumulez des intérêts sur le capital, mais vous gagnez aussi des intérêts, puis des intérêts sur ces intérêt cumulés, et ainsi de suite. L’épargne à long terme permet à votre argent de fructifier en profitant de l’effet de l’intérêt composé.

« Les intérêts composés sont la huitième merveille du monde. »

La façon dont vous épargnez dépend de vos revenus, de vos habitudes de consommation et de vos objectifs financiers. Commencez par vous poser les trois questions clés suivantes :

- Pourquoi épargnez-vous ou faites-vous des placements?

- Quel est votre horizon temporel pour atteindre votre objectif?

- Quelle est votre tolérance au risque?

Constituez votre épargne au moyen du prélèvement automatique des cotisations

Quand il s’agit d’épargner, il est facile de dévier de ses objectifs. Si c’est votre cas, envisagez le prélèvement automatique des cotisations (PAC), qui vous permet d’automatiser vos cotisations. Il vous suffit de choisir le montant et la fréquence des versements, puis le PAC s’occupe du reste. Voyez comment un PAC peut vous aider à atteindre vos objectifs.

4. Créez un plan pour vos finances

Considérez un plan financier comme une feuille de route vers votre confort financier. Lorsque vous élaborez un plan, seul ou avec l’aide d’un conseiller ou d’une conseillère, vous devez vous demander où vous êtes, où vous voulez aller et comment vous y parviendrez.

Un bon plan porte sur vos besoins actuels et sur vos objectifs d’avenir. Il vous aide à adopter des stratégies qui vous aideront à atteindre vos objectifs. Une fois que vous aurez élaboré un plan pour vos finances, n’oubliez pas de réviser régulièrement votre stratégie pour vous assurer d’être en bonne voie d’atteindre vos objectifs et apportez-y des correctifs si nécessaire.

Un plan complet tiendra compte de vos besoins en matière de planification successorale, ce qui inclut différentes tâches, comme la rédaction d’un testament, l’établissement d’une procuration et la mise en œuvre de stratégies de planification fiscale pour vous aider à léguer vos actifs à la génération qui vous succède.

Les conseillers et conseillères de la Banque Scotia, ainsi que les outils et les produits de planification financière, peuvent vous aider à établir un plan qui vous convient. Selon un récent sondage mené à l’échelle nationale par la Banque Scotia, 3 Canadiens sur 4 qui ont recours aux services d’un conseiller ou d’une conseillère estiment recevoir des services de planification financière et des services-conseils complets. De plus, 85 % d’entre eux font confiance aux conseils qu’ils obtiennent et 78 % d’entre eux se disent plus optimistes quant à leur situation financière que s’ils géraient eux-mêmes leurs actifs**.

5. Protégez-vous et protégez votre famille

Nous déployons de grands efforts pour nous permettre et permettre à notre famille de mener une vie heureuse, sûre et épanouissante. Nous devons parfois faire face à des imprévus qui pourraient nous empêcher de maintenir notre train de vie et d’assurer la subsistance de nos êtres chers.

Un plan financier assorti d’une assurance peut vous aider à garder le cap sur vos objectifs financiers et à offrir une sécurité financière à votre famille en cas de difficulté, comme la perte d’un emploi, une invalidité, une maladie, ou même un décès.

Voici quelques questions que vous devez vous poser :

Qu’adviendrait-il si...

- vous deviez cesser de travailler à cause d’une maladie grave ou d’une invalidité soudaine? Pourriez-vous continuer de rembourser votre prêt hypothécaire et votre ligne de crédit?

- vous décédiez subitement? Votre famille serait-elle en mesure de payer vos dettes, maintenir son train de vie actuel et jouir d’une sécurité financière pour l’avenir?

Vous avez peut-être accès à différentes options d’assurance par l’entremise de votre employeur, d’une assurance privée, de programmes gouvernementaux ou de votre institution financière. L’important, c’est de vous informer des couvertures qui vous sont offertes et de déterminer celle qui convient le mieux à votre situation financière et qui vous apportera, à vous et à votre famille, la protection dont vous avez besoin.

Pour en savoir plus sur les options d’assurance créances offertes par l’entremise de la Banque Scotia pour vos produits de crédit de la Banque Scotia, comme votre emprunt hypothécaire ou votre ligne de crédit, adressez-vous à un conseiller ou une conseillère de la Banque Scotia ou consultez la page banquescotia.com/assurancecreances.

6. Maintenez vos bonnes habitudes financières

Il est temps de mettre à profit ces connaissances financières et d’adopter de saines habitudes auxquelles vous vous tiendrez. Cela signifie qu’il vous faut revoir votre budget et le respecter, revoir vos objectifs et faire le suivi de vos progrès pour vous assurer d’avoir un plan d’épargne solide.

L’un des moyens de veiller à votre bien-être financier est de prévoir du temps dans votre calendrier pour examiner vos finances. Prenez le temps de :

- vérifier vos relevés bancaires;

- payer vos factures;

- comparer vos dépenses avec votre budget;

- verser des cotisations sur des comptes d’épargne;

- faire le point sur vos dettes et de vous assurer d’être en mesure de les rembourser;

- vérifier votre cote de crédit.

Aucune de ces tâches ne prend beaucoup de temps et vous pouvez vous y mettre une fois par mois.

L’intérêt s’appliquant au solde créditeur de votre compte cible (voir la définition ci-dessous) sera versé conformément aux conditions énoncées dans le Guide d’accompagnement – Opérations bancaires courantes. Lorsque vous inscrivez votre compte d’épargne Maître Compte admissible (le «compte cible») à l’un des outils d’épargne intelligents, vous êtes admissible à la bonification du taux d’intérêt (le «taux d’intérêt bonifié») qui s’applique au solde quotidien de clôture de votre compte. Environ cinq (5) jours ouvrables après votre inscription à l’un des outils d’épargne intelligents, votre taux d’intérêt bonifié sera appliqué au solde quotidien total de clôture de votre compte cible, et ce, tant que votre compte restera inscrit.

Votre taux d’intérêt bonifié sera calculé quotidiennement et payable mensuellement. Il s’agit d’un taux d’intérêt annuel qui peut être modifié avec ou sans préavis. Si vous souhaitez connaître le taux d’intérêt bonifié en vigueur, cliquez ici.

Ce taux d’intérêt bonifié ne peut être combiné à aucune autre offre de bonification du taux d’intérêt applicable à votre compte cible. Si vous acceptez une autre offre de bonification du taux d’intérêt s’appliquant à votre compte cible, vous ne serez plus admissible au taux d’intérêt bonifié de l’outil d’épargne intelligent qui sera automatiquement annulé à compter de la date à laquelle vous avez accepté l’autre offre. Cette fonctionnalité peut être modifiée ou retirée en tout temps.