Avec tant de choses à planifier pendant que tu es au collège ou à l’université, la concoction d’un budget étudiant peut ne pas presser autant que de décider où tu vas aller vivre ou quels cours tu vas suivre. Ne saute pas cette tâche importante.

Selon l’Agence de la consommation en matière financière du Canada, si tu apprends tôt à établir un budget, tu économiseras davantage au fil du temps et tu auras de meilleures chances d’avoir peu ou pas de dettes d’études après l’obtention de ton diplôme. La plus récente Enquête canadienne sur les capacités financières1 de l’agence a révélé que les Canadiens qui utilisent divers outils numériques sont mieux placés pour être à jour dans le paiement de leurs factures.

Un budget te donne une feuille de route pour tes achats et t’aide à attacher davantage d'importance à tes dépenses, afin que tu puisses rester zen, même lors des examens de mi-session. Lorsque tu sais de combien d’argent tu disposes, tu peux prendre de meilleures décisions financières et déterminer quels achats valent la peine d’être effectués et lesquels ne le valent pas.

29 % des personnes qui ne font pas de budget ont déclaré dépenser plus que ce qu’elles avaient, alors que seulement 18 % de celles qui budgétisent ont déclaré la même chose.

Non seulement tu seras moins susceptible de dépenser trop sur des choses qui t’importent peu, comme des abonnements que tu n’utilises pas, mais tu pourrais également ressentir plus de joie ou de satisfaction avec les achats que tu fais, en sachant que tu peux te les permettre.

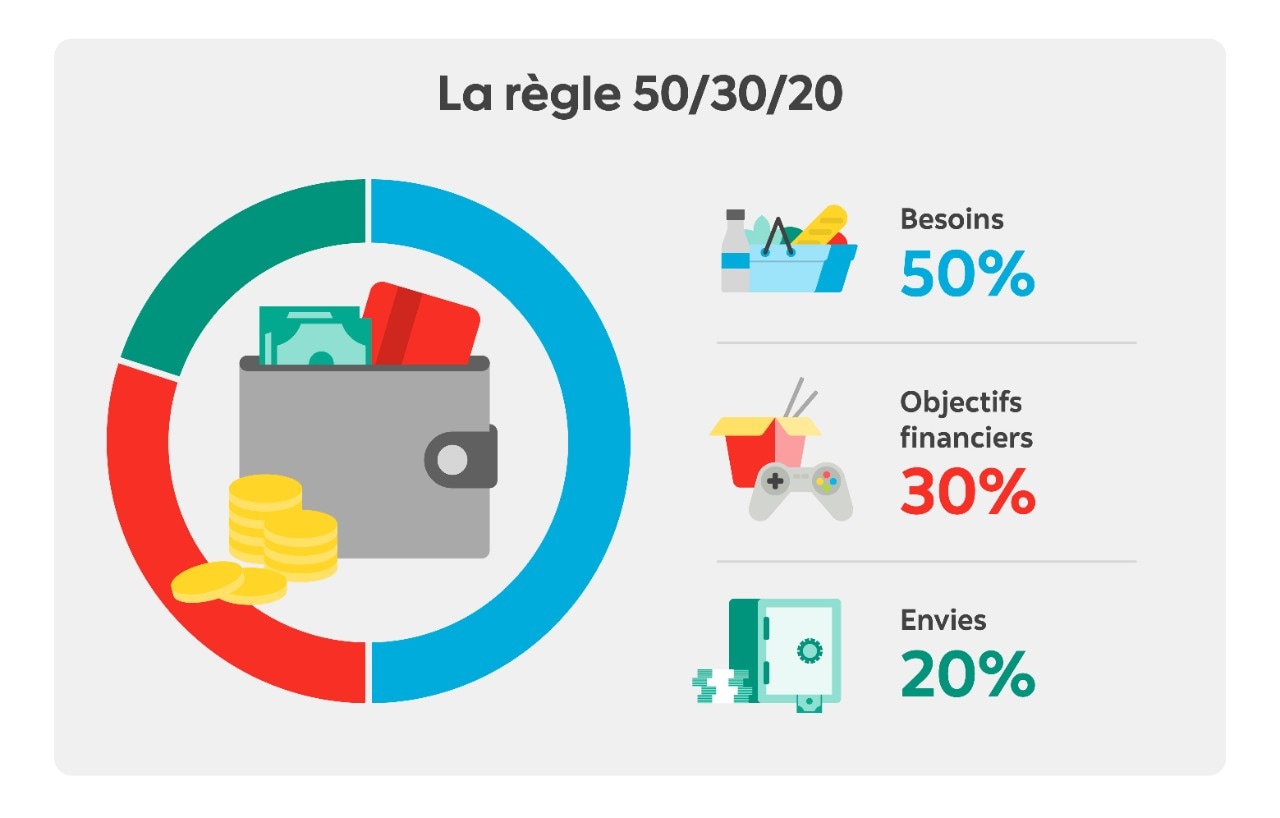

Une technique de budgétisation populaire et bien connue s’appelle la règle budgétaire 50-20-30, qui est simple à mémoriser et à utiliser.

The 50-20-30 budgeting rule is a simple rule-of-thumb for how to allocate your income. When you follow the 50-20-30 rule, you prioritize your budget based on the following categories:

Besoins : 50 %

Au moins 50 % de ton revenu devrait être réservé à tout ce dont tu as besoin pour survivre, comme la nourriture, le logement et les frais de transport.

Épargne : 20 %

Avant d’affecter le reste de ton argent à des choses que tu aimerais acheter, mais dont tu n’as pas besoin pour survivre, mets d’abord de côté au moins 20 % de ton revenu en épargne. Cette épargne pourrait être destinée à des besoins futurs, comme l'achat de tes manuels scolaires du semestre prochain, ou à des besoins à long terme, comme une nouvelle voiture ou des paiements de prêts étudiants.

Liste de souhaits : 30 %

Si tu le peux, essaie de mettre de côté au moins 30 % de ton revenu pour les choses dont tu n’as pas besoin maintenant ou à l’avenir, mais que tu souhaites vraiment obtenir. En laissant suffisamment de place dans ton budget pour des loisirs que tu peux te permettre, il te sera plus facile à long terme de dire non à des achats inabordables.

Avant de faire un budget, tu dois d’abord savoir de combien d’argent tu disposes. C’est difficile si tu n’as pas encore mis les pieds sur le campus et que tu ne sais pas combien tu vas gagner. Mais tu peux faire une estimation.

Si tu envisages d’accepter un emploi travail-études, consulte le bureau d’aide financière de ton université pour connaître les salaires auxquels les étudiants de premier cycle peuvent s’attendre. En fonction de ta situation, tes revenus attendus peuvent également figurer dans ton aide financière aux études.

Si tu décides de travailler à l’extérieur du campus, n’oublie pas que tes horaires doivent rester raisonnables. Si tu étudies à temps plein, les heures que tu peux consacrer au travail seront très limitées.

L’étape suivante consiste à additionner toutes tes dépenses. Mais comme tu viens d’entrer à l’université, tu dois d’abord déterminer ce à quoi ressembleront ces dépenses.

Comme pour les revenus, tes dépenses globales, y compris les frais de scolarité et les frais de subsistance, varieront en fonction de ta situation. Par exemple, un étudiant qui vit sur le campus peut dépenser plus en chambre et en pension qu’un étudiant qui vit à la maison ou dans un appartement hors campus avec des colocataires.

Les étudiants au Canada peuvent s’attendre à payer en moyenne 12 000 $ par année pour leurs frais de subsistance

Mais les étudiants qui vivent à l’extérieur du campus doivent également prendre en compte les services publics, le transport, le loyer et l’épicerie, ce qui fait grimper rapidement la facture. De même, un étudiant de l’étranger paiera probablement plus cher pour les frais de scolarité et les voyages. ÉduCanada offre également un outil de rechercheouvre dans un nouvel onglet que tu peux utiliser pour avoir une idée de ce que tu pourrais payer, selon l’école, ta spécialité envisagée et ta situation personnelle, par exemple si tu étudies dans une grande ville où la vie est plus dispendieuse.

Renseigne-toi auprès de ton université sur les dépenses moyennes des étudiants

De nombreuses universités ventileront également les estimations du coût total de la fréquentation par catégorie et te fourniront les informations les plus récentes sur le coût de la vie dans un dortoir, l’inscription à un plan de repas ou le paiement des frais de scolarité et des dépenses pour l’année scolaire. Elles feront également part des estimations pour d’autres achats courants, notamment les livres, la technologie, le transport et les dépenses parascolaires.

Fais toi-même quelques recherches

Il est également judicieux de rechercher toi-même les coûts externes, car l’estimation de l’université pourrait ne pas être exacte ou à jour. Par exemple, si tu prévois de vivre à l’extérieur du campus, vérifie le coût moyen de l’essence ou du transport en commun, ainsi que la moyenne des prix des loyers près du campus. De même, si tu décides de vivre sur le campus, vérifie les commodités qui sont à distance de marche. Y a-t-il une épicerie à proximité? Qu’en est-il des boutiques et restaurants?

Faire un budget n’est pas difficile. Mais s’y tenir peut l’être si tu n’as pas beaucoup de pratique en matière de gestion de ton propre argent. Heureusement, tu peux prendre des mesures pour te simplifier la vie. La clé du succès est d’intégrer une certaine flexibilité et de s’assurer que ton plan de dépenses est raisonnable.

Voici d’autres conseils de budgétisation pour les étudiants :

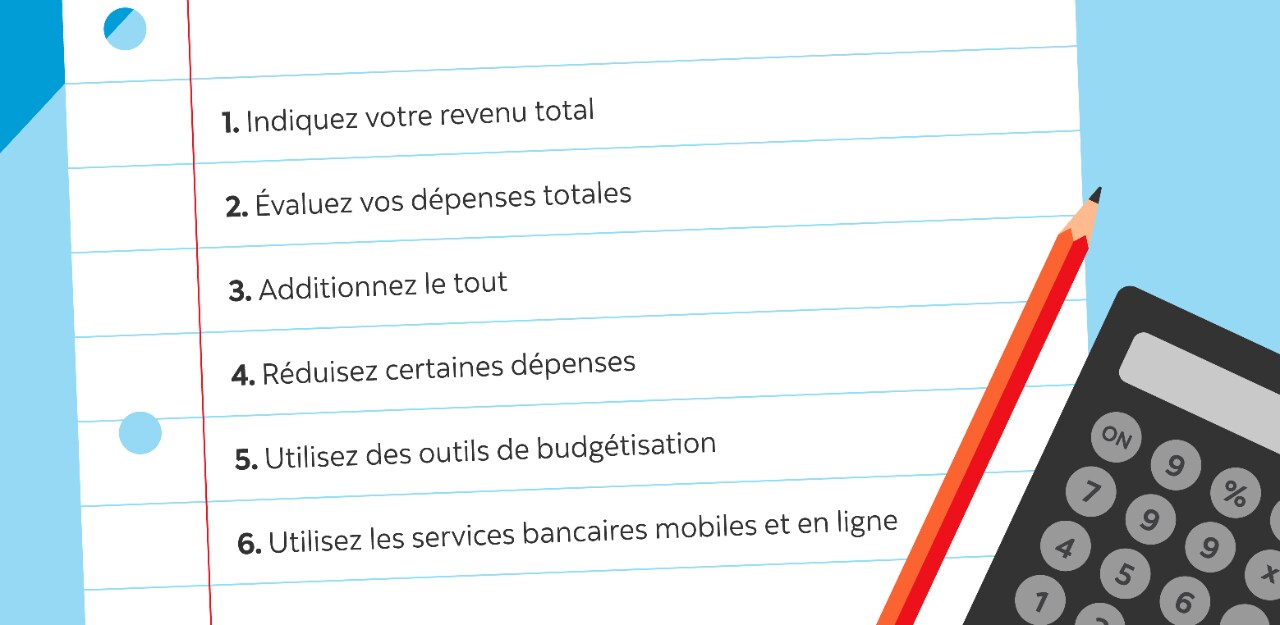

1. Compile la liste de tes revenus totaux

Ton revenu peut inclure l’un des éléments suivants et plus encore : combien tu t’attends à gagner dans le cadre d’un emploi travail-études ou d’un emploi à temps partiel, plus l’aide de la famille, de sommes provenant de bourses d’études, ou de prêts étudiants.

2. Évalue tes dépenses totales

- Fais toi-même la liste des dépenses. Ensuite, indique toutes les dépenses potentielles pour la prochaine année scolaire, y compris les achats occasionnels et les dépenses quotidiennes. Sois minutieux.

- Utilise des outils utiles disponibles. Consulte également la feuille de calcul du budget étudiant de l’Agence de la consommationouvre dans un nouvel onglet en matière financière du Canada, qui énumère une grande variété de coûts potentiels, y compris ceux que tu pourrais facilement oublier, comme les cadeaux, le nettoyeur, les articles de toilette, les coupes de cheveux et les factures de téléphones cellulaires. Elle répertorie également les achats non essentiels, comme le divertissement, car tu ne dois pas oublier de laisser de la place à l'amusement.

3. Un peu de calculs...

- Fais la somme de tout cela. Une fois que tu as estimé le montant que tu prévois dépenser dans chaque catégorie et que tu as tout additionné, soustrais les dépenses de tes revenus et vois combien d’argent excédentaire tu disposes.

- Il faut peut-être couper un peu. S’il n’y a pas beaucoup de marge de manœuvre entre tes revenus et tes dépenses ou si tu dépenses plus que tes revenus, il importe de commencer à réduire tes dépenses. Sois réaliste, mais ferme. Réfléchis à tes habitudes de dépenses quotidiennes et cherche des occasions de modifier tes habitudes ou d’essayer quelque chose de nouveau pour économiser de l’argent. Tu peux également réduire tes dépenses en profitant de réductions pour étudiants et en limitant le montant que tu accepterais de payer pour certains achats.

4. Utilise les outils de budgétisation

Si tu te sens dépassé(e), ne t’inquiète pas. De nombreux outils sont disponibles pour faciliter la budgétisation et la gestion de l’argent. En voici quelques-uns que tu peux essayer :

- Grâce au calculateur Trouver l’argent de la Banque Scotia, il est simple et rapide de comparer tes dépenses à tes revenus et de calculer ton épargne probable.

- Séparer les comptes d’épargne étudiants de tes comptes de chèques pourrait t’aider à séparer ton épargne de tes dépenses.

- Les applications bancaires en ligne et mobiles : pour t’aider à payer tes factures lors des déplacements, vérifier rapidement les transactions et rester au courant de tes finances.

Il est important d’établir un budget et d’apprendre à s’y tenir. Mais n’oublie pas : tu es encore aux études. Ton emploi du temps sera chargé, et tu feras des erreurs. Accorde-toi beaucoup de répit et de souplesse et rappelle-toi que tu n’es qu’un être humain et que tu ne peux pas vivre comme une machine. Peu importe à quel point ton budget est serré, méfie-toi de le couper au point de ne pas te laisser de place pour le plaisir.

Essaie de ne pas rendre les choses trop compliquées ou parfaites et garde l’esprit ouvert et envisage d’utiliser des produits bancaires conçus pour les étudiants. Par exemple, le compte-chèques étudiant gratuit de la Banque Scotia, le plan Privilèges bancaires étudiants, offre des retraits et des virements Interac illimités, des récompenses sur les achats quotidiens et est admissible à une protection contre les découverts si tu en as besoin. De plus, l’application Scotia peut être un excellent endroit pour vérifier tes dépenses et t’assurer que tu respectes toujours tes objectifs.