À retenir

Vous rêvez de devenir propriétaire, mais vous avez besoin d’un coup de main pour amasser votre mise de fonds? Bonne nouvelle! Les acheteurs d’une première habitation peuvent utiliser conjointement le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) et le Régime d’accession à la propriété (RAP) pour l’achat de leur maison.

Lisez la suite pour en savoir plus sur la façon dont vous pouvez profiter à la fois du CELIAPP et du RAP pour devenir propriétaire.

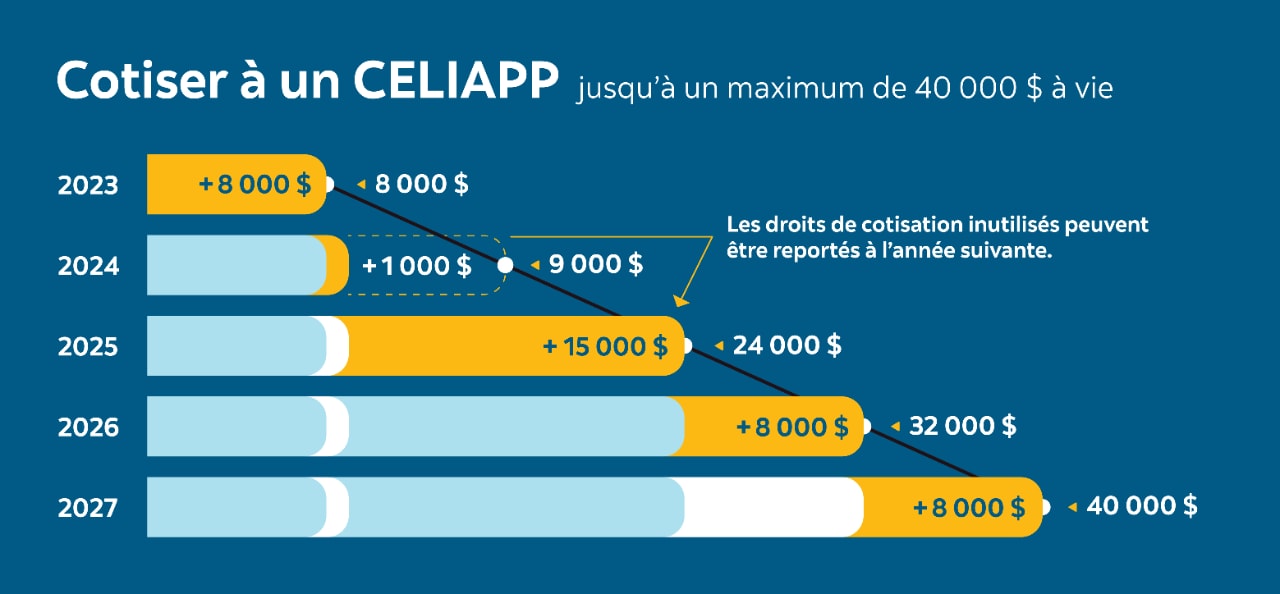

Le gouvernement a lancé le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) en 2023. Ce programme est conçu pour aider les Canadiens qui souhaitent épargner en vue d’acheter leur première maison. Comme il s’agit d’un compte d’épargne libre d’impôt, il vous permet de cotiser jusqu’à 8 000 $ par année, avec un plafond à vie de 40 000 $, pour l’achat d’une propriété.

Si vous ne cotisez pas le maximum pour une année, soyez sans crainte. Les droits de cotisation inutilisés seront reportés à l’année suivante, jusqu’à concurrence de 8 000 $1. Toutefois, si vous dépassez le plafond annuel de cotisation, une pénalité de 1 % par mois s’appliquera au montant excédentaire.

Les avantages fiscaux sont également très intéressants. Non seulement l’argent que vous investissez fructifie à l’abri de l’impôt (comme dans le cas du CELI), mais les cotisations que vous versez sont déductibles d’impôt (tout comme le REER).

Vous pouvez effectuer un ou plusieurs retraits de votre CELIAPP. Toutefois, pour procéder à des retraits, vous devez remplir le formulaire « RC725 Demande pour effectuer un retrait admissible de votre CELIAPP » pour chaque compte que vous possédez2.

N’oubliez pas que si vous utilisez les fonds retirés pour acheter autre chose qu’une maison, ces fonds deviendront imposables.

Pour être admissible au CELIAPP, vous devez :

- être un résident canadien;

- avoir 18 ans ou plus (mais ne pas avoir 71 ans ou plus au cours de l’année civile).

De plus, vous ou votre conjoint ne devez pas avoir été propriétaire d’une maison dans laquelle vous avez résidé au cours de l’année où vous avez ouvert le compte ou au cours des quatre années précédentes.

Voici d’autres règles à respecter :

- La propriété doit être située au Canada.

- La propriété doit être construite ou achetée avant le 1er octobre de l’année qui suit votre retrait.

- Vous devrez fermer le compte 15 ans après son ouverture ou lorsque vous atteindrez 71 ans.

Le Régime d’accession à la propriété (RAP) est un programme qui permet aux acheteurs d’une première habitation de retirer des fonds de leur Régime enregistré d’épargne-retraite (REER) pour acheter ou construire une habitation, que ce soit pour eux-mêmes ou une personne handicapée qui leur est liée3.

Grâce à ce programme populaire, vous pouvez retirer jusqu’à 60 000 $ de votre REER au cours de l’année d’imposition. Si les deux personnes d’un couple sont admissibles, elles peuvent combiner leurs retraits jusqu’à un maximum de 120 000 $. Le montant retiré est exempt d’impôt pour l’achat d’une première habitation, à condition que vous respectiez le calendrier de remboursement et que vous remboursiez le montant retiré au cours des 15 années suivantes.

Pour effectuer des retraits, vous devez remplir le formulaire « T1036 - Régime d’accession à la propriété (RAP) - Demande de retirer des fonds d’un REER » pour chacun de vos comptes4.

Si vous vous demandez si vous êtes admissible au RAP, voici les critères à respecter. Vous devez :

- être un résident canadien;

- être un acheteur d’une première habitation;

- acheter ou construire une propriété qui sera votre résidence principale, ou celle d’une personne handicapée qui vous est liée, au cours de la première année.

D’autres règles doivent aussi être respectées :

- La propriété doit être située au Canada.

- La propriété doit être construite ou achetée avant le 1er octobre de l’année qui suit les retraits.

- Vous devrez commencer à rembourser votre REER à compter de le cinquième année civile suivant le retrait et effectuer le paiement minimal requis tous les ans. Si ce montant n’est pas versé, le solde sera considéré comme un revenu provenant du REER.

- Vous devrez rembourser votre REER dans un délai de 15 ans.

Bien que les acheteurs puissent utiliser à la fois le CELIAPP et le RAP pour acheter une première propriété, quelques différences importantes distinguent les deux programmes.

La principale différence : vous devez rembourser l’argent que vous retirez de votre REER dans le cadre du RAP. En fait, comme vous empruntez de l’argent à votre REER (qui est généralement réservé pour votre retraite), vous devez rembourser ce prêt. Par contre, vous pouvez le faire progressivement sur un délai de 15 ans.

Quant au CELIAPP, les cotisations sont déductibles d’impôt, et les retraits sont non imposables lorsque vous les utilisez pour l’achat d’une propriété admissible. En d’autres mots : comme vous n’empruntez pas d’argent, vous n’avez rien à rembourser.

Vous vous demandez peut-être s’il est préférable d’utiliser le CELIAPP ou le RAP pour épargner en vue de l’achat d’une maison. Vous n’êtes pas obligé de choisir, car vous pouvez profiter du meilleur des deux mondes.

Si vous respectez les critères d’admissibilité, vous pouvez combiner les fonds du CELIAPP et du RAP pour l’achat d’une habitation. En tirant parti de ces deux avantages, il vous sera plus facile d’amasser une mise de fonds.

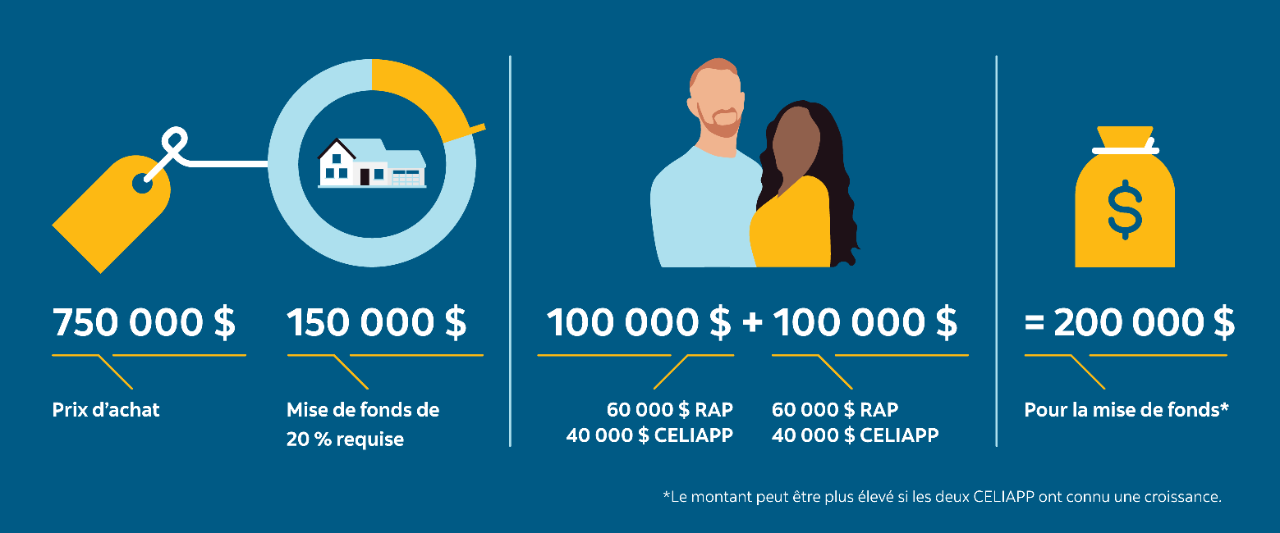

Supposons qu’un couple (qui n’a jamais été propriétaire) souhaite acheter une maison d’une valeur de 750 000 $.

Pour verser une mise de fonds de 20 %, ils doivent épargner 150 000 $ (20 % de 750 000 $). Chacun possède ses propres CELIAPP et REER.

En prélevant 60 000 $ d’un REER dans le cadre du RAP et 40 000 $ d’un CELIAPP (peut-être même plus, selon la croissance des placements), chaque personne pourra effectuer une contribution de 100 000 $.

On obtient alors un total combiné de 200 000 $ (100 000 $ x 2), voire un montant plus élevé si les deux CELIAPP ont connu une croissance.

En cotisant régulièrement à leur CELIAPP et à leur REER, ce couple optimisera le rendement de leur épargne en vue d’une mise de fonds.

En fin de compte, si vous respectez toutes les règles et exigences en matière de remboursement, vous pourrez tirer profit de ces comptes pour atteindre votre objectif d’acheter une propriété.

L’accession à la propriété peut sembler hors d’atteinte pour plusieurs personnes en raison de la hausse des prix de l’immobilier et de l’inflation. En tirant parti à la fois du CELIAPP et du RAP, vous vous rapprochez de l’achat de votre première maison. Vous pouvez communiquer avec un conseiller de la Banque Scotia pour élaborer un plan financier et réaliser vos rêves.

Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements présentés, notamment ceux ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent changer sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société, ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, service ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent document proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit ni la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placement ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

2. https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/formulaires/rc725.html

4. https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/formulaires/t1036.html