Le début d’une nouvelle année est un excellent moment pour revoir vos finances et vous assurer d’être sur la bonne voie pour atteindre vos objectifs. Votre stratégie est-elle déjà bien établie ou cherchez-vous de nouvelles approches pour partir du bon pied en 2025?

Peu importe si vous cherchez à épargner davantage, à réduire votre dette, à bâtir votre patrimoine, à faire de bons placements ou à mieux gérer votre argent, notre liste de contrôle vous propose quelques stratégies pour vous aider à atteindre vos objectifs financiers.

Un plan financier, c’est un peu comme votre feuille de route personnelle : il dresse un portrait de votre situation et de vos objectifs financiers à long terme et définit les mesures que vous devez prendre pour les réaliser.

Il tient compte de votre situation financière actuelle, évalue votre valeur nette (actif et passif), votre budget (entrées et sorties d’argent), votre situation fiscale, la planification de votre retraite, votre plan successoral et, dans certains cas, vos couvertures d’assurance pour vous aider à atteindre vos objectifs financiers à court, moyen et long terme.

Un plan financier vous permet d’exercer un meilleur contrôle sur vos finances et d’avoir l’esprit tranquille, sachant que vous pouvez compter sur les stratégies en place dans les bons et les moins bons moments.

Bien que le plan financier soit différent dans chaque cas, il permet de répondre à trois questions essentielles :

- Quelle est votre situation financière actuelle?

- Quels sont vos objectifs à court et long terme?

- Comment les atteindrez-vous?

Lorsque vous avez élaboré votre plan financier, il est important de le réviser régulièrement pour vous assurer que vous êtes en bonne voie d’atteindre vos objectifs et d’y apporter des correctifs au besoin. Les conseillers et conseillères de la Banque Scotia s’assureront de comprendre vos objectifs et d’adapter votre plan à vos besoins.

Assurez-vous que vos volontés seront respectées en préparant un plan successoral.

Un plan financier exhaustif tient également compte de vos besoins en matière de planification successorale. Il s’agit de préparer un testament, d’établir une procuration et de mettre en œuvre des stratégies de planification fiscale pour vous aider à céder vos biens à ceux qui vous sont chers avec un minimum de conséquences fiscales.

La Banque Scotia est fière de s’être associée à Willful, qui offre un moyen simple, pratique et abordable de rédiger un testament et d’autres documents de planification successorale en ligne. Commencez les vôtres en consultant la plateforme en ligne sécurisée de Willful. De plus, lorsque vous faites partie de la clientèle de la Banque Scotia, vous pouvez rédiger votre testament en ligne avec Willful, pour aussi peu que 79 $*.

Investir dans un compte enregistré est un excellent moyen de bâtir votre patrimoine et d’épargner en vue de réaliser certains de vos objectifs financiers, car il s’agit d’un moyen de faire fructifier votre argent à l’abri de l’impôt.

Un compte enregistré est un compte de placement qui permet de faire fructifier ses avoirs à l’abri de l’impôt ou dont l’impôt est reporté par le gouvernement. Ainsi, le revenu que vous gagnez dans le compte n’est pas imposé jusqu’à ce que vous retiriez l’argent ou dont les retraits admissibles ne sont pas imposables, comme dans le cas d’un CELI ou d’un CELIAPP.

Ces comptes comprennent notamment :

- le REER (régime enregistré d’épargne-retraite)

- le CELI (compte d’épargne libre d’impôt)

- le CELIAPP (compte d’épargne libre d’impôt pour l’achat d’une première propriété)

- le REEE (régime enregistré d’épargne-études)

- le FERR (fonds enregistré de revenu de retraite)

La plupart des comptes enregistrés vous permettent également de profiter de subventions et de programmes incitatifs du gouvernement.

Quelle est la différence entre un compte enregistré et un compte non enregistré?

Contrairement à un compte enregistré, un compte non enregistré n’est pas à l’abri de l’impôt. C’est un compte de placement ordinaire, où vous pouvez investir dans une gamme d’actifs, mais vous devez payer les impôts annuels sur les revenus générés dans ce compte.

En outre, les comptes non enregistrés ne sont pas enregistrés auprès du gouvernement fédéral canadien. Ils peuvent jouer un rôle important dans votre stratégie globale de placement, surtout si vous avez épuisé vos droits de cotisation à un compte enregistré, comme le REER.

Notez ces dates importantes :

- Date limite pour cotiser à un CELIAPP : 31 décembre de chaque année civile

- Date limite pour cotiser à un REEE et recevoir la subvention accordée en fonction des cotisations effectuées en 2025 : 31 décembre 2025

- Date de la hausse de la limite de cotisation annuelle au CELI : 1er janvier

- Date limite pour cotiser à un REER pour l’année d’imposition 2024 : 3 mars 2025

- Date limite pour déposer votre déclaration de revenus personnelle pour l’année 2024 : 30 avril 2025

Si le 30 avril tombe la fin de semaine ou un jour férié reconnu par l’ARC, votre déclaration est considérée comme ayant été reçue à temps si l’ARC la reçoit ou si le cachet de la poste est apposé le prochain jour ouvrable, au plus tard.

Vérifiez vos limites de cotisation pour le REER, le CELI et le REEE en ouvrant une session dans Mon dossier de l’ARC ou en consultant votre avis de cotisation de l’année précédente.

Nous sommes nombreux à chercher des moyens de tirer le maximum de notre argent.

Le fait de créer un budget peut vous aider à suivre vos revenus et vos dépenses; ainsi, vous comprendrez mieux vos finances, car vous saurez où va votre argent et serez en mesure de déterminer comment rééquilibrer vos dépenses et optimiser votre épargne pour atteindre vos objectifs et maintenir le style de vie que vous souhaitez.

Votre budget peut être aussi simple ou détaillé que vous le souhaitez. L’important est de le mettre en place et de veiller à ce qu’il vous permette d’atteindre vos objectifs financiers à court et à long terme. Réévaluez-le au moins deux fois par an ou chaque fois que vos revenus ou vos dépenses changent de manière significative.

Deux étapes pour partir du bon pied :

Étape 1

Calculez le montant total de vos revenus, toutes sources confondues, comme votre revenu d’emploi, vos revenus de location ou de placement, vos rentes, vos prestations diverses, etc.

Étape 2

Faites la liste de vos dépenses et divisez-les en deux catégories :

- les dépenses non discrétionnaires, c’est-à-dire celles qui sont obligatoires, par exemple les versements hypothécaires, le loyer et les frais d’électricité, etc.

- les dépenses discrétionnaires (non essentielles), comme les repas au restaurant, le magasinage, les voyages, etc. S’il reste de l’argent après avoir tenu compte de toutes vos dépenses non discrétionnaires, établissez l’ordre de priorité des dépenses discrétionnaires en fonction de ce qui vous importe le plus.

Avez-vous besoin d’aide pour établir votre budget? Voici deux outils qui pourraient vous être utiles :

Argent futé Scotia de Conseils+ peut vous aider à gérer votre budget1. Cet outil gratuit vous donne accès aux fonctionnalités de gestion de l’appli de la Banque Scotia; celles-ci vous permettront de suivre vos factures, de contrôler vos dépenses et de gérer vos liquidités. De plus, il vous propose des astuces personnalisées pour vous aider à gérer plus facilement votre argent.

Le Calculateur Trouver l’argent peut aussi vous aider à déterminer si vous avez des fonds supplémentaires à consacrer à vos objectifs financiers, en comparant vos revenus et vos dépenses.

Qu’il s’agisse d’une dette nouvelle ou existante, le remboursement des vos dettes est une source de stress pour bon nombre de Canadiens.

Même si vous n’avez aucune difficulté à rembourser vos dettes, certaines astuces pourraient vous aider à vous en débarrasser plus rapidement. Si l’endettement vous préoccupe, nous vous proposons trois stratégies pour vous aider à le réduire.

Avant de commencer, voici quelques conseils pour favoriser votre réussite :

- Dressez une liste exhaustive de toutes vos dettes. Une feuille de calcul numérique est un excellent moyen de faire le suivi de ces renseignements. Consignez les montants exacts et documentez les versements mensuels minimums requis et les taux d’intérêt.

- Élaborez un budget. Le temps est venu d’établir un budget si vous n’en avez pas déjà un. Assurez-vous d’y inclure toutes vos dépenses. Si vous aimez occasionnellement aller au cinéma ou à un concert, prévoyez une enveloppe pour ces activités dans votre budget.

- Repérez les changements que vous pourriez apporter. Évaluez vos dépenses, relevez celles que vous pourriez réduire et ajustez votre budget au besoin.

- Déterminez le montant à allouer au remboursement mensuel de vos dettes. Le calcul est simple : revenu net − dépenses = fonds disponibles pour rembourser vos dettes chaque mois. Vous pourriez décider de n’allouer qu’une tranche de ce montant à vos remboursements, mais engagez-vous à effectuer un versement mensuel précis.

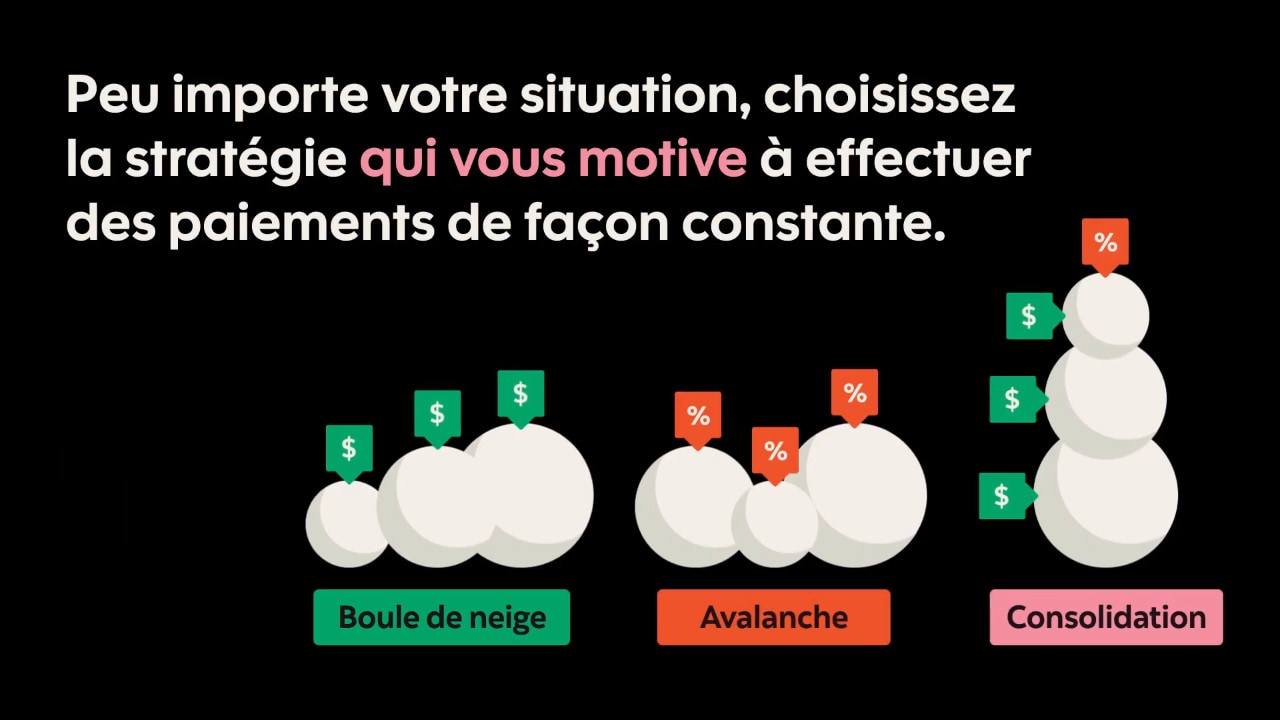

Examinons ces trois stratégies de remboursement de dette pour voir laquelle ou lesquelles sont les mieux adaptées à votre situation financière. L’important, c’est de choisir une stratégie que vous serez en mesure de respecter. Pour vous libérer de vos dettes et de vos soucis financiers, adoptez de saines habitudes financières et la stratégie de remboursement qui vous convient.

» La méthode boule de neige

Avec cette méthode, vous réglez d’abord votre dette la moins importante tout en effectuant les paiements mensuels minimums pour chacune de vos autres dettes. Si de petites victoires fréquentes vous motivent plus que l’atteinte d’objectifs lointains, la méthode boule de neige pourrait vous convenir. Par contre, elle ne vous permettra pas toujours de vous attaquer rapidement au remboursement de votre dette au taux d’intérêt le plus élevé, ce qui veut dire qu’il pourrait vous falloir plus de temps pour régler toutes vos dettes.

» La méthode avalanche

Cette approche consiste à rembourser d’abord votre dette dont le taux d’intérêt est le plus élevé, tout en effectuant aussi les versements mensuels requis sur les soldes de vos autres emprunts. En optant pour la méthode avalanche plutôt que la méthode boule de neige, vous paierez moins d’intérêt sur l’ensemble de vos dettes, puisqu’elle vous permet de vous libérer de vos dettes aux taux d’intérêt les plus élevés en premier. Il s’agit d’une excellente option si vous êtes prêt(e) à vous engager, car il vous faudra plus de temps pour obtenir votre première «victoire», à savoir l’annulation d’une dette.

» La consolidation de dettes

La méthode de consolidation de dettes consiste à utiliser un prêt de consolidation pour rembourser l’ensemble de vos dettes, en regroupant tous les paiements de vos dettes en un seul versement mensuel. Vous pouvez envisager cette option si vous avez beaucoup de dettes à taux d’intérêt élevé. Un prêt de consolidation efficient doit vous offrir un taux d’intérêt avantageux par rapport à ceux de vos autres dettes.

Faites une demande de prêt de consolidation auprès de votre institution financière. La Banque Scotia, par exemple, offre le Prêt personnel ScotiaMD pour vous aider à consolider votre dette et réduire le coût de vos emprunts.

Regardez cette vidéo sur les trois stratégies de remboursement des dettes.

Insert heading text

with an optional subtitleSi vous avez l’impression que vos dettes vous écrasent ou si vous voulez en savoir plus sur les façons de rembourser plus efficacement ou plus rapidement vos dettes, prenez rendez-vous avec un conseiller ou une conseillère de la Banque Scotia pour faire le point sur votre situation et trouver la solution qui répondra le mieux à vos besoins.

Le fait d’investir régulièrement au moyen du prélèvement automatique des cotisations (PAC) est une façon pratique et souple d’enrichir votre épargne pour atteindre vos objectifs à court et à long terme.

Grâce au PAC, vous fixez le montant et la fréquence de vos cotisations, par exemple chaque semaine, aux deux semaines ou une fois par mois. Au fil du temps, même de petits montants s’accumulent et représentent une bonne somme. Lorsque vous disposerez de plus de liquidités, vous pourrez augmenter le montant de vos cotisations.

Voici deux moyens de maximiser votre PAC :

Augmenter vos cotisations au fil du temps

Une fois en place, le prélèvement automatique des cotisations vous aide à rester sur la bonne voie pour atteindre vos objectifs d’épargne; toutefois, vous pourriez facilement oublier de rajuster le montant de vos cotisations selon l’évolution de votre situation financière. C’est une bonne idée de réévaluer régulièrement vos cotisations, surtout après des changements importants à votre situation financière, par exemple lorsque vous avez terminé de rembourser vos prêts étudiants ou obtenez une promotion au travail. Bien qu’il soit tentant d’établir un PAC et de l’oublier, vous seriez étonné de voir l’effet d’un petit rajustement occasionnel sur votre épargne.

Comparons par exemple la croissance d’une cotisation mensuelle de 200 $ sur 15 ans à celle d’une cotisation mensuelle qui augmente de 25 $ chaque année pour la même période.

Un graphique à barres intitulé « Prélèvement automatique des cotisations (PAC) pendant 15 ans » illustre qu’une cotisation mensuelle de 200 $ rapportera 53 181 $ après 15 ans et que la même cotisation initiale qui augmente de 25 $ chaque année rapportera 93 713 $.

Épargner encore plus en cotisant toutes les deux semaines

Le fait de passer de cotisations mensuelles à bihebdomadaires peut être avantageux. Vous faites des versements hypothécaires toutes les deux semaines? Faites-le aussi avec votre épargne. Ce petit changement peut vous rapporter gros au fil du temps.

L’exemple ci-dessous illustre la croissance des cotisations aux deux semaines sur une période de 20 ans.

Un graphique à barres intitulé « Cotisations mensuelles c. cotisations aux deux semaines pendant 20 ans » illustre que les cotisations aux deux semaines permettent gagner presque 7 000 $ de plus.

Pour voir à quelle vitesse votre épargne peut fructifier, regardez notre vidéo interactive sur le PAC.

Il est important de se préparer financièrement pour les imprévus comme la perte d’un emploi, la maladie ou des réparations majeures de la maison. Les dépenses imprévues sont inévitables. Votre budget devrait donc inclure un fonds de prévoyance. Si vous mettez de côté une petite somme d’argent à chaque période de paie, vous pourriez éviter d’avoir à puiser dans votre épargne ou à utiliser votre carte de crédit en cas d’imprévu, comme une réparation majeure à votre véhicule. De nombreux conseillers suggèrent de constituer un fonds d’urgence qui vous permettra de subvenir à vos besoins pour une période de trois à six mois en cas de difficultés financières ou de perte d’emploi.

Si vous n’avez pas d’économies et souhaitez commencer à épargner ou si vos économies vous semblent insuffisantes, revoyez vos dépenses discrétionnaires, c’est-à-dire non essentielles, et commencez à couper ou à réduire certaines d’entre elles pour financer votre réserve de liquidités. Sinon, envisagez de le faire dès que votre budget familial le permettra.

Bâtir un fonds de prévoyance est souvent considéré comme un objectif financier à court terme qui peut être atteint en moins de trois ans et, par conséquent, on recommande généralement d’utiliser un compte d’épargne. L’avantage d’un compte d’épargne est que vous avez accès à vos fonds quand vous en avez besoin. Un conseiller ou une conseillère de la Banque Scotia peut vous aider à déterminer le compte d’épargne qui vous convient.

Pour constituer votre fonds d’urgence, simplifiez-vous la vie en établissant le prélèvement automatique des cotisations.

En matière d’épargne, le temps est votre meilleur allié. Pour ce qui est de l’épargne-retraite, le plus tôt est le mieux, car les intérêts composés contribueront à faire fructifier davantage votre argent.

Qu’est-ce que l’intérêt composé?

L’intérêt composé fait référence à l’augmentation exponentielle, car le placement profite du fait que les revenus s’ajoutent au capital. Vous profitez donc de la croissance sur la croissance, puis de la croissance sur la croissance et ainsi de suite. Plus vous épargnez longtemps, plus votre argent bénéficie de la puissance de l’intérêt composé.

Voyons comment fonctionnent les intérêts composés

Un graphique à barres animé illustre des cotisations mensuelles de 200 $ avec un taux de rendement composé annuel présumé de 5 % au cours d’une période de 30 ans.

Chaque barre indique la valeur totale des cotisations mensuelles et la croissance des placements, qui occupe une partie de plus en plus importante de chaque barre au fil du temps.

Quand vous commencez à épargner et à investir, vous devez déterminer les produits et les stratégies de placement qui sont les mieux adaptés à vos besoins et à votre situation.

Pour déterminer les options d’épargne et de placements qui vous conviennent le mieux, un conseiller ou une conseillère de la Banque Scotia peut vous aider à répondre à ces trois questions clés :

- Pourquoi épargnez-vous ou faites-vous des placements?

- Quel est votre horizon temporel pour atteindre votre objectif?

- Quelle est votre tolérance au risque?

Quand il s’agit d’épargner, il est facile de dévier de ses objectifs. Le prélèvement automatique des cotisations vous permet de donner la priorité à l’épargne, en faisant en sorte que vous n’ayez pas à y penser.

Peu importe votre expérience en tant qu’investisseur, les périodes de forte instabilité boursière pourraient naturellement vous pousser à délaisser vos plans à long terme et même vous inciter à liquider vos placements en attendant que la situation se redresse. Mais si votre situation financière et vos objectifs n’ont pas changé, il y a de fortes chances que votre stratégie d’investissement ne change pas non plus.

Pendant les périodes de volatilité des marchés, essayez de garder à l’esprit les éléments suivants :

• Gérer le risque plutôt que de l’éviter

Essayez de trouver un juste milieu en optant pour un portefeuille offrant une approche équilibrée du point de vue du risque et du rendement. Évidemment, en réduisant votre exposition aux placements plus risqués, vous diminuez le risque global de votre portefeuille. Toutefois, un excès de prudence peut accroître votre exposition à d’autres risques, comme celui lié à la longévité (c’est-à-dire que vous pourriez survivre à votre épargne). Par conséquent, la clé de la réussite pour les placements à long terme consiste à viser un équilibre entre la croissance de votre épargne et vos besoins, tout en conservant une combinaison de placements qui respectent votre tolérance au risque.

• Tirer profit de la diversification

La diversification consiste à répartir vos fonds parmi différents types de placements, tels que des actions, des obligations et des liquidités, qui ne réagissent pas tous de la même manière à la volatilité des marchés. Bref, évitez de mettre tous vos œufs dans le même panier. En misant sur des placements qui réagissent différemment aux événements boursiers, il sera possible d’atténuer les effets négatifs des fluctuations du marché, car lorsqu’un type de placement est en baisse, les autres seront vraisemblablement en hausse.

• Investir automatiquement et profiter des fluctuations du marché

Au lieu de craindre une correction du marché, considérez plutôt cet événement comme une bonne occasion d’acquérir des titres intéressants. En cotisant un montant fixe à votre épargne au moyen d’un prélèvement automatique des cotisations, vous profitez des creux du marché en acquérant plus de parts de fonds communs de placement pour le même montant, réduisant ainsi le coût moyen par part.

• Adopter une vision d’ensemble

Lorsque vous examinez les taux de rendement historiques, ne regardez pas uniquement les hausses. Bien qu’il soit pratiquement impossible de prévoir les prochaines hausses ou baisses rapides des marchés boursiers, un plan d’investissement judicieux peut vous donner l’assurance nécessaire pour traverser les périodes d’instabilité des marchés boursiers.

L’adoption d’une stratégie à long terme vous permettra de maintenir le cap sur vos objectifs durant les turbulences occasionnelles.

La Banque Scotia offre une large gamme de solutions de portefeuille conçues pour s’adapter à l’évolution des conditions de marché et à votre tolérance au risque afin de favoriser votre réussite à long terme.

À la Banque Scotia, notre objectif est de vous offrir des conseils personnalisés qui vous permettront d’atteindre vos objectifs financiers.

Selon un récent sondage mené à l’échelle nationale par la Banque Scotia, trois (3) Canadiens sur quatre (4) qui ont recours aux services d’un conseiller ou d’une conseillère estiment recevoir des services de planification financière et des services-conseils complets. De plus, 85 % d’entre eux font confiance aux conseils qu’ils obtiennent et 78 % d’entre eux se disent plus optimistes quant à leur situation financière que s’ils géraient eux-mêmes leurs actifs2

Un placement dans des fonds communs de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Prenez connaissance du prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis ni assurés par la Société d’assurance-dépôts du Canada ni par d’autres organismes d’assurance-dépôts du gouvernement; la valeur des parts change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Cette offre s’adresse uniquement aux clients de la Banque Scotia qui ouvrent un nouveau compte chez Willful par l’entremise du lien fourni sur cette page. Elle ne peut être combinée à aucune autre offre promotionnelle de Willful. Les résidentes et résidents du Yukon, du Nunavut ou des Territoires du Nord-Ouest ne peuvent se prévaloir de cette offre. Au Québec, les services de Willful sont offerts en français uniquement. À l’heure actuelle, les résidents du Québec peuvent uniquement acheter le forfait «testament de base». Allez à Willful.co/fr-qc pour obtenir de plus amples renseignements.

Les produits et services de planification successorale de Willful sont offerts par Final Blueprint Inc., faisant affaire sous le nom de Willful («Willful»). L’achat de tout produit ou service par l’intermédiaire de Willful est à la seule discrétion de l’acheteur(-euse) et sera régi par les conditions générales affichées sur le site Web de Willful. La Banque de Nouvelle-Écosse («Banque Scotia») n’est pas responsable des produits et services offerts par des tiers, y compris ceux de Willful, et elle ne fait aucune déclaration ni ne donne aucune garantie ou condition à l’égard de tels produits ou services. Les communications de la Banque Scotia sont envoyées à des fins promotionnelles seulement et ne doivent pas être considérées comme des conseils financiers ou juridiques ni comme une opinion quant à l’achat, à la pertinence ou à l’utilisation des produits et services de planification successorale offerts par Willful. Une recommandation par la Banque Scotia à Willful donnera lieu au versement d’une commission à la Banque Scotia.